마이통 MSX 연구소: 현재 희토류 시장 상황에 대한 심층 분석

- 核心观点:特朗普关税威胁策略正失去市场效力。

- 关键要素:

- 最高法院审理关税合法性案件。

- 中国稀土管制击中美国产业链。

- 市场对口头威胁逐渐钝化。

- 市场影响:短期震荡加剧,风险偏好波动。

- 时效性标注:短期影响

1. 무역 마찰이 다시 확대되고 있으며, 세 가지 신호가 시장 변동성을 촉발합니다.

단 1주일 만에 시장은 중국의 희토류 통제 강화 → 트럼프 대통령의 관세 위협 → 밴스 부통령의 입장 완화라는 전 과정을 겪었습니다.

중국, 희토류 수출 통제 강화

10월 초, 중국 상무부는 희토류 원소, 초경재료, 리튬 배터리 핵심 원자재에 대한 수출 규제를 강화한다고 발표하며, 특정 고성능 희토류 자석과 반도체 장비 원자재를 승인 범위에 명시적으로 추가했습니다. 이는 미국 반도체 및 첨단 산업 체인의 핵심을 직접적으로 타격하며, 미국의 반도체 장비 수출 봉쇄에 대한 "상호 대응 조치"로 해석됩니다.

트럼프, 100% 관세 부과 위협

10월 중순, 트럼프 대통령은 중국 상품에 100% 관세를 부과하고 수출 규제를 강화하며, 11월 1일부터 시행하겠다고 발표하며 극심한 압박을 통해 영향력을 확보하려 했습니다. 그러나 이러한 조치는 제도적 문제에 직면해 있습니다. 현재 미국 대법원은 대통령의 일방적인 관세 인상의 적법성에 이의를 제기하는 여러 건의 소송을 심리하고 있습니다. 대법원이 그에게 불리한 판결을 내릴 경우, 트럼프의 관세 무기는 완전히 무력화될 수 있습니다.

밴스 부통령은 합리성의 신호를 보냅니다.

시장 긴장 속에서 밴스는 트럼프 대통령이 "중국과의 협력을 중시한다"며 협상을 통해 이견을 해소하기를 희망한다고 공개적으로 밝혔습니다. 이러한 화해적인 발언은 미국 주식 선물과 암호화폐 시장의 빠른 반등과 단기적인 위험 선호도 회복으로 이어졌습니다.

결론적으로

세 가지 신호는 명확한 결론으로 수렴됩니다. 트럼프의 "말은 하지만 싸우지 않는다"는 TACO 모델은 현실에 의해 제약을 받고 있으며, 협박에 기반한 거래는 실패 직전입니다.

2. MSX연구소의 관점: 3중 제약조건 하에서 '늑대소환' 전략은 실패

법률: 대법원은 "TACO"가 계속될 수 있는지 여부를 결정하는 제도적 밸브입니다.

하급 법원들은 이미 IEEPA에 따라 부과된 대규모 관세에 대해 부정적인 의견을 표명했습니다. 대법원이 대통령이 의회의 승인 없이 이러한 규모의 관세를 부과할 권한이 없다고 최종적으로 확정한다면, 트럼프 대통령이 무역 규칙을 변경하기 위해 "일방적인 행정 위협"을 행사할 가능성은 상당히 줄어들어 "억지력으로서의 발언"이라는 시장 전파 메커니즘이 근본적으로 약화될 것입니다.

산업: 희토류 규제는 실질적이고 상호적인 대응책을 구성합니다.

희토류 채굴, 분리 처리, 자석 제조 분야에서 중국은 세계적 우위를 점하고 있어 반도체 및 첨단 제조 분야에서 미국에 비해 물리적 우위를 점하고 있습니다. 단기적으로 미국이 중희토류(디스프로슘 및 테르븀), 정련, 자석 제조 분야에서 완전한 대체 역량을 구축하기는 어려울 것입니다. 대규모 대체 및 재활용에는 수년이 걸릴 것입니다.

시장: "두려움"에서 "학습"으로 - 타코의 한계효과 감소

여러 차례의 "위협과 양보"의 역사로 인해 시장은 언어적 위협에 무감각해졌습니다. 투자자들은 점차 개인적인 발언보다는 법적 재판 과정과 업계 데이터에 관심을 돌리고 있습니다.

트럼프의 TACO 모델 요구는 억지스러운 것으로 보입니다. 이 모든 것의 시발점은 중국 상무부의 희토류 관리 강화 발표였습니다. 그렇다면 현재 세계 희토류 환경은 어떤 상황일까요?

3. 기술 장벽과 산업 회복력 간의 경쟁

중국의 대응책 확대와 기술 봉쇄

- 품목 관리가 강화되었습니다. 중국산 중희토류 원소가 0.1% 이상 함유된 모든 외국산 자석 및 반도체 소재는 모든 고급 종속 제품을 대상으로 수출 허가가 필요합니다.

- 기술 수출 동결: 희토류 채굴, 분리, 자성 소재 제조에 필요한 핵심 기술과 도면을 통제 목록에 포함시켜 미국과 유럽이 첨단 기술을 획득하지 못하도록 차단합니다.

- 2차 자원 재활용 통제: 중국은 전 세계 희토류 폐기물 재활용 기술의 70%를 장악하고 있습니다. 기술 수출 금지는 미국과 유럽 공급망의 재건 주기를 지연시킬 것입니다.

미국 희토류 산업 사슬 재건의 진짜 딜레마

- 중희토류 자원 부족: 중희토류(디스프로슘과 테르븀)는 미국 확인 매장량의 5% 미만을 차지하는 반면, 중국의 중희토류 매장량은 전 세계 매장량의 70% 이상을 차지합니다. 미국이 경희토류 광산을 재가동하더라도 고급 자성 재료 수요를 충족하기는 어려울 것입니다.

- 가공 기술 격차: 미국산 광석은 여전히 분리 및 가공을 위해 중국으로 운송되어야 합니다. MP Materials의 연간 NdPr 산화물 생산량은 6,000톤으로, 중국 북부의 단일 희토류 공장 생산량의 5분의 1에 불과합니다.

- 정책 실행의 병목 현상: 미국의 환경 규제와 지역 사회의 저항으로 인해 새로운 광산 건설 주기는 10~15년 동안 지속되어 막대한 자본 투자가 필요한 반면, 중국의 광산 주기는 3~5년에 불과합니다.

대체 기술 개발의 단계적 혁신과 한계

- 성능 격차: 독일 VAC의 중희토류 무함유 NdFeB 자석의 자기 에너지 제품은 15~20% 낮아 고급 항공, 풍력 발전 및 기타 시나리오의 요구 사항을 충족할 수 없습니다.

- 대량 생산 병목 현상: 미국에서 Niron Magnetics의 철-질소 영구 자석 연간 생산량은 5톤에 불과하고, 일본 Proterial의 네오디뮴 무함유 자석은 아직 실험실 단계에 있으며, 비용이 중국의 네오디뮴 철 붕소 자석보다 3배 이상 높습니다.

- 기술 경로 의존성: 생산 장비는 여전히 중국 기업에 의존해야 합니다(전 세계 희토류 가공 장비의 80%가 중국에서 제조됨).

공급망의 부분적 수리 및 대체 시도

- 미국과 유럽 기업 간의 협력이 가속화되고 있습니다. Critical Metals와 REalloys는 그린란드의 Tanbreez 프로젝트에서 생산되는 희토류 정광의 15%를 미국에 공급하기로 합의했지만, 광석은 아직 가공을 위해 말레이시아로 운송되어야 합니다.

- 재고 주기 조정: 테슬라, 지멘스 가메사 등의 회사는 재고를 늘렸고(2개월에서 6개월로) 단기 공급 압박은 완화되었지만, 비용 상승으로 인해 이익 마진이 1~2%포인트 압축되었습니다.

- 가격 전가 메커니즘: 희토류 가격 상승은 일부 최종 제품에 전가되었습니다. 예를 들어, 영구 자석 동기 모터의 가격이 차량당 약 800달러 상승하여 중국 시장에서 테슬라 모델 Y의 가격이 1.2% 상승했습니다.

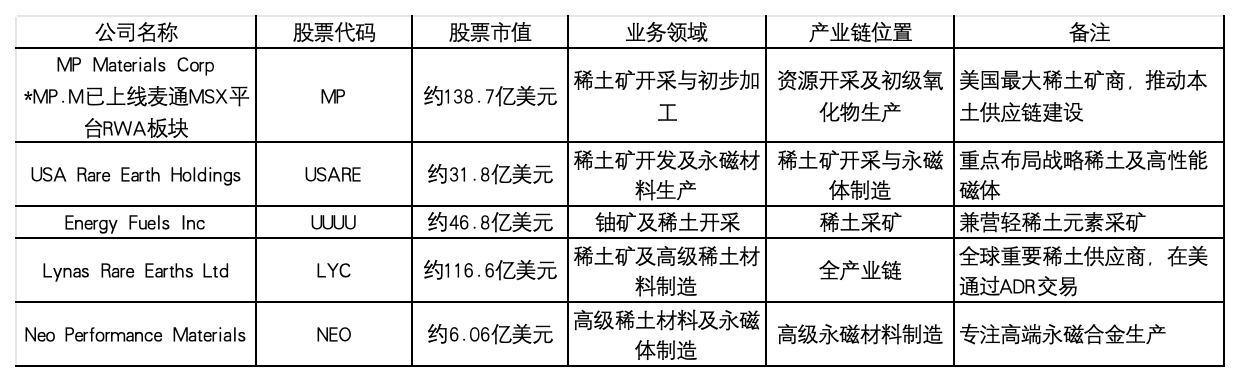

미·중 희토류 분쟁이 격화되면서 미국 주식시장에서는 상류 희토류/영구자석 대체재 관련주들이 주목을 받고 있습니다. 관련 종목은 다음과 같습니다.

IV. 결론

- 트럼프의 "TACO" 전략은 법적, 산업적, 시장적 측면에서 세 가지 반발에 부딪혔으며, "늑대 울음소리" 게임은 지속 불가능합니다.

- 대법원의 판결은 관세 전략에 있어서 분수령이 될 것이며, 중국의 희토류 수출 통제는 실질적인 협상의 출발점이 될 것입니다.

- 단기 변동, 구조적 차별화, 법적 변수의 지배력이 앞으로 몇 달 동안 글로벌 시장의 키워드가 될 것입니다.

- 투자자들은 정책 변동에 "전술적 유연성 + 전략적 결단력"으로 대응하고 모순 속에서 성장 기회를 찾아야 합니다.

결론 : 정책 잡음은 빠르게 사라지지만, 구조적 논리는 지속됩니다. "늑대 울음" 게임이 실패할 때, 진정한 시장 추세는 이제 막 시작될 뿐입니다.