마이크로스트래티지 공매도 펀드, 이더리움 재무부 기업 노린다

- 核心观点:Kerrisdale做空BMNR因DAT模式失效。

- 关键要素:

- 每股以太坊含量被严重稀释。

- mNAV溢价持续下降至1.4倍。

- 信息披露不透明掩盖问题。

- 市场影响:冲击加密财库公司估值信心。

- 时效性标注:短期影响。

원저자: 에릭, 포사이트 뉴스

10월 8일 베이징 시간 오후 9시 47분(뉴욕 시간 오전 8시 47분), 공매도 회사 케리스데일 캐피털(Kerrisdale Capital)은 X에서 이더리움 자산 운용 회사인 비트마인(BitMine)의 주식인 BMNR을 공매도했다고 공식 발표했습니다. 케리스데일은 트윗을 통해 이더리움에 대해 비관적인 것은 아니지만, 자산 운용 회사 모델로 인해 비트마인의 순자산 대비 주가가 프리미엄을 형성했던 것이 곧 사라질 것이라고 생각한다고 밝혔습니다. 케리스데일은 이더리움이 다시 평준화되거나 심지어 할인될 가능성에 베팅하고 있었습니다.

BMNR에 대한 이번 공매도 포지션은 Kerrisdale Capital의 첫 암호화폐 주식 투자가 아닙니다. 2024년 중반, Kerrisdale Capital은 DAT의 선구자인 비트코인 채굴 회사 Riot and Strategy(당시 MicroStrategy)를 공매도했습니다. Kerrisdale의 공매도 포지션 발표 이후 두 회사의 주가는 상당한 하락세를 보였습니다. 그러나 Kerrisdale이 BMNR에 대한 공매도 포지션을 발표한 직후 주가가 큰 폭으로 하락하지는 않았으며, 어젯밤의 급락은 대체로 시장 전반의 흐름과 일치했습니다. 그러나 가격 측면에서만 보면, BMNR의 10월 10일 종가(미화 52.47달러)는 8일 종가(미화 60달러) 대비 10% 이상 하락했습니다.

공매도 보고서를 자세히 읽어보면 케리스데일이 비트마인 주식을 공매도한 여섯 가지 이유가 핵심을 짚었다는 것을 알 수 있습니다. 비트코인은 롱 포지션을 취하고 라이엇과 스트래티지(Strategy)는 공매도했던 그의 헤지 전략과 비교했을 때, BMNR에 대한 그의 네이키드 숏 포지션은 비트마인에 대한 케리스데일의 극단적인 비관론을 반영하고 있습니다.

"플라이휠"은 "죽음의 나선"이 되었습니다.

Kerrisdale이 BitMine에 대해 비관적인 입장을 취하는 이유는 주로 다음 여섯 가지 측면에 있습니다.

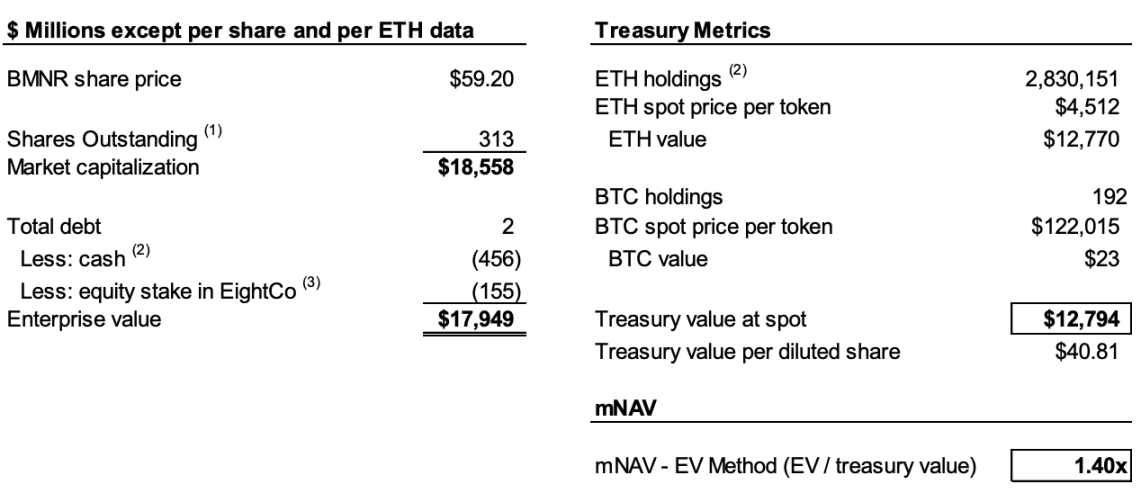

- 주당 이더리움 함량이 심각하게 희석되었습니다 . BMNR은 단 3개월 만에 ATM(시장가)을 통해 2억 4천만 주 이상을 발행하여 100억 달러 이상을 조달했으며, 일일 평균 자금 조달액은 약 1억 7천만 달러였습니다. 이로 인해 주당 이더리움 함량이 심각하게 희석되었습니다.

- mNAV는 계속 하락하고 있습니다 . BMNR의 순 암호 자산 가치(mNAV)에 대한 시가총액 프리미엄은 8월의 2.0배에서 1.4배로 하락했으며 이러한 추세는 계속 악화되고 있습니다.

- 현금화의 현실을 은폐하기 위해 금융 전략을 사용함 : 최근 3억 6,500만 달러의 "프리미엄" 자금 조달은 실제로는 큰 할인이었고, 이에 따른 와런트는 보통주 가치를 상당히 희석시켰습니다.

- 불투명한 공개 : 회사는 8월 25일부터 주당 NAV와 총 주식 자본 공개를 중단하여 투자자들이 이더리움의 각 주식에 대한 "내용"이 증가했는지 여부를 판단할 수 없게 했습니다.

- 경쟁 심화 : 미국 내 154개 기업이 암호화폐 재무 전략을 위해 약 1,000억 달러를 조달할 계획입니다. ETF 출시는 DAT의 희소성을 더욱 약화시킬 것입니다.

- 전략 모델은 실패했습니다 . DAT의 창시자인 Strategy(구 MicroStrategy)의 mNAV 프리미엄은 2.5배에서 1.4배로 떨어졌고, 모델에 대한 시장의 신뢰는 흔들렸습니다.

공매도의 논리를 이해하려면 먼저 DAT 기업들의 핵심 운영 논리를 설명해야 합니다. 케리스데일이 보고서에서 설명했듯이, 핵심 논리는 다음과 같습니다. 토큰 장부가보다 높은 가격으로 주식 발행 → 자금 조달 → 토큰 추가 매수 → 주당 토큰 수량 증가 → 프리미엄 유지 → 주식 추가 발행, 즉 자기 강화적 순환 구조 형성.

예를 들어, 회사 A는 현재 장부에 10억 달러 상당의 비트코인을 보유하고 있으며 총 주식 자본금은 1억 주입니다. 회사 A는 자금을 조달하기 위해 주당 10위안 이상의 가격으로 신주를 발행합니다. 투자자들은 자금 조달 이후에도 회사가 비트코인을 지속적으로 매수하면 주당 "비트코인 함량"이 증가하여 주가가 상승할 것으로 예상합니다. 따라서 투자자들은 신주에 프리미엄을 지불할 의향이 있습니다. 따라서 회사 A는 자금 조달 이후에도 비트코인을 계속 매수하여 주당 비트코인 함량을 높이고 결과적으로 주가를 상승시킵니다. 회사 A는 이러한 과정을 통해 주가를 지속적으로 상승시킬 수 있습니다.

하지만 이러한 순환이 지속되려면 두 가지 필수 조건이 있습니다. 첫째, 초기 단계에서 mNAV에 대한 프리미엄이 존재하거나, 최소한 이후 프리미엄이 발생할 것으로 예상되어야 합니다. 둘째, 프리미엄과 프리미엄 비율이 유지되어야 합니다. 프리미엄 비율이 0이거나 심지어 마이너스라면 투자자는 해당 암호화폐를 직접 매수하는 것이 더 유리할 것입니다.

따라서 1, 2, 4번 항목을 종합적으로 고려하여 약세 전망을 설명할 수 있습니다. 케리스데일은 보고서를 바탕으로 10월 6일 기준 비트마인이 2억 4천만 주 이상을 발행하여 총 자본금이 3억 1,170만 주에 달했다고 추정합니다. 비트마인은 7월과 8월 사이에 급격한 가격 변동을 통해 1,000주당 ETH 보유량을 2.7개에서 7개로 늘렸지만, 케리스데일은 8월 25일부터 10월 6일까지 회사의 ETH 보유량이 65% 증가한 반면, 주당 ETH 보유량은 17%만 증가했다고 추정합니다.

다시 말해, 케리스데일이 희석에 대해 생각하는 것은 콘텐츠 성장률이 이더리움 보유량 성장률을 따라가지 못할 것이라는 것입니다. 또한, mNAV는 8월의 2배에서 1.4배로 하락했습니다. 콘텐츠 성장률 감소와 프리미엄 하락은 악순환으로 이어져 두 수치가 서로의 영향으로 계속 하락하고, 결국에는 패리티(동일한 가격) 또는 할인율에 도달할 수 있습니다.

데이터에 여전히 추측 요소가 포함되어 있다면, 비트마인이 8월 25일 주당 순자산가치(NAV)와 총 주식 수 공개를 중단하기로 한 결정은 케리스데일의 판단을 뒷받침합니다. 그가 X에서 말했듯이, "주당순이익이 개선되면 홍보해야 합니다."

"프리미엄 사모 배치"는 실제로 "할인 현금화"입니다.

9월 22일, 비트마인은 기관 투자자와 등록 직접 공모를 통해 자사 보통주 5,217,715주를 주당 70달러에 매각하는 증권매매계약(SPA)을 체결했다고 발표했습니다. 또한, 최대 10,435,430주를 주당 87.50달러의 행사가로 매수할 수 있는 워런트(Wart)도 함께 발행한다고 밝혔습니다. 비트마인은 이번 공모를 통해 약 3억 6,524만 달러의 총수익을 예상하고 있으며, 여기에는 매매대행 수수료 및 기타 예상 공모 비용이 차감될 예정입니다.

주가를 끌어올리는 이런 종류의 뉴스를 케리즈데일은 비트마인이 할인된 가격으로 현금화하려는 재정적 움직임으로 보았습니다.

보고서는 공모가 70달러가 당일 종가 61.29달러에 14% 프리미엄을 적용한 것이라고 밝혔지만, 각 주에는 워런트 2개(행사가 87.5달러, 만기 1.5년)가 포함되어 있다고 설명했습니다. 블랙-숄즈 분석(거래량 100%, 금리 4%)에 40%의 유동성 할인을 적용했을 때, 워런트 1개의 가치는 약 14달러였습니다.

1973년 피셔 블랙과 마이런 숄즈가 제안하고 노벨 경제학상을 수상한 블랙-숄즈 수학적 모델은 "만기일에만 행사 가능한 옵션이 주어진 조건에서 오늘 현재 얼마의 가치가 있어야 하는가?"라는 질문을 다룹니다. 이 계산에는 여러 변수가 사용됩니다. 케리스데일은 변동성(vol)을 100%(해당 주식의 높은 변동성 때문)로 설정하고 무위험 수익률을 4%로 설정하여 9월 22일에 발행된 비트마인 워런트 하나의 가치를 약 14달러로 계산했습니다.

따라서 비트마인의 실제 자금 조달 금액을 현재 1,400만 달러 상당의 두 워런트에서 차감하면 2억 2천만 달러에 불과하며, 이는 주당 42달러의 실제 발행가에 해당하며, 당일 종가 대비 약 31% 할인된 가격입니다. 케리스데일은 이 거래가 투자자들에게 손실이 되지는 않겠지만, DAT 기업이 상당한 할인율로 자금을 조달해야 한다면 이미 플라이휠이 돌아가기 위한 필수 조건 중 하나를 제거한 셈이며, 이는 비트마인의 모델이 피로 징후를 보이고 있음을 더욱 잘 보여준다고 생각합니다.

DAT는 더 이상 부족하지 않습니다

보고서는 마이크로스트레티지가 2020년 비트코인 재무 전략을 출시했을 당시 시장에는 규정을 준수하고 편리한 암호화폐 자산 투자 도구가 부족했으며, DAT가 "레버리지 대안"으로 자리 잡았다고 지적합니다. 그러나 현재까지 미국 시장에서는 150개 이상의 기업이 유사한 전략을 발표했으며, 약 1,000억 달러 규모의 자금 조달을 계획하고 있습니다. 더욱이 SEC의 간소화된 ETF 승인 절차는 "ETF 쓰나미"를 불러올 것으로 예상되며, 저비용 고유동성 이더리움 투자 채널이 시장 점유율을 빠르게 확대할 가능성이 있습니다.

케리스데일은 가장 오래된 회사인 스트래티지(Strategy)조차 mNAV 프리미엄이 연초 대비 최고치인 2.5배에서 1.4배로 급락했다고 지적하며, 이는 DAT 모델에 대한 시장의 신뢰가 흔들렸음을 시사합니다. 스트래티지조차 8월에 신주 발행 시 프리미엄을 2.5배로만 책정하겠다는 약속을 갑자기 철회했습니다. 이러한 신뢰와 원칙이 무너지면 회복하기 어렵습니다. 따라서 시장이 스트래티지, 심지어 스트래티지 자체에 대한 신뢰를 잃게 되면, 모방 기업들이 필연적으로 먼저 실패할 것입니다.

케리스데일은 보고서 서두에서 이를 가장 잘 요약했습니다. "우리는 이더리움을 공매도하는 것이 아니라, 투자자들이 ETH에 대해 여전히 프리미엄을 지불해야 한다는 생각입니다. ETH를 소유하고 싶다면 직접 매수하거나, 지분을 보유하거나, ETF를 매수하세요." BMNR의 판매 전략은 "ETH 자체보다 가치가 높다"는 것이지만, 전략은 형편없고, 경쟁이 치열하며, 공시가 불투명하고, 주당 ETH 성장률이 둔화되고 있으며, 소위 "프리미엄 자금 조달"은 사실상 희석화(희소성 부족까지 더해져)되고 있습니다. 이러한 상황에서 BMNR 프리미엄은 계속 하락할 것으로 예상됩니다.

공매도를 좋아하는 케리스데일과 논란의 여지가 있는 DAT

케리스데일 캐피털은 월가에서 가장 활발하게 활동하는 "롱숏 헤지 + 이벤트 드리븐" 펀드 중 하나로, 공격적인 공매도로 유명합니다. 최근 몇 년간 암호화폐, 양자 기술, SPAC 등 비현실적인 가치 평가를 받는 섹터에 집중 투자해 왔습니다. 케리스데일은 2023년 말부터 2024년 초까지 마라톤 디지털(Marathon Digital)과 사이퍼 마이닝(Cipher Mining)을 공격적으로 투자했는데, 각각 하루 5%에서 8%까지 하락했습니다. 암호화폐 관련 주식 외에도 케리스데일은 상반기에 양자 컴퓨팅 주식인 아이온큐(IonQ)와 디웨이브 퀀텀(D-Wave Quantum)에도 공매도를 했습니다. 그러나 공매도 보고서 발표 당일에는 두 종목 모두 소폭 하락에 그쳤고, 이후 상당한 상승세를 보였습니다.

케리스데일 캐피털(Kerrisdale Capital)의 설립자이자 최고투자책임자(CIO)인 샴 아드랑기(Sahm Adrangi)는 도이체방크(Deutsche Bank)에서 고수익 채권 및 레버리지론(Leveraged Loan) 부채 자금 조달을 전문으로 경력을 시작했습니다. 또한 채닌 캐피털 파트너스(Chanin Capital Partners)에서 채권자 위원회의 파산 및 법원 밖 구조조정 자문을 맡았습니다. 이후 20억 달러 규모의 부실채권 헤지펀드인 롱에이커 매니지먼트(Longacre Management)에서 애널리스트로 근무했습니다.

사암 아드랑기는 2010년과 2011년에 중국해양식품그룹, 차이나바이오틱스, 리화인터내셔널 등 중국 기업들의 공매도와 사기성 주식 폭로로 악명 높았습니다. 그의 공매도 대상이었던 중국교육연합(China Education Alliance)과 차이나캐스트교육(ChinaCast Education Corp.)은 이후 미국 증권거래위원회(SEC)의 조사를 받고 처벌을 받았습니다.

케리스데일은 롱 포지션이 아닌 숏 포지션만 취하는 펀드가 아닙니다. 그러나 최근 밸류에이션이 부풀려진 기업에 집중 투자하고 있으며, DAT가 최근 주요 타깃입니다. 서두에서 언급했듯이, 이처럼 자신감 넘치는 네이키드 숏 포지션은 펀드 논리의 근본적인 결함을 드러내야 합니다. 올해 케리스데일의 숏셀링 실적은 그다지 인상적이지 않았으며, 대부분의 숏셀링 기업들이 단기 하락 후 플러스(+)로 돌아섰습니다. 그러나 DAT 모델에 대한 케리스데일의 독보적인 통찰력은 간과해서는 안 됩니다.

올해 초부터 미국 상장 기업들이 비트코인, 이더리움, 그리고 다른 알트코인들에 대한 DAT 모델을 실험하기 시작했고, 저명한 투자자들이 이러한 접근 방식을 지지하는 가운데, 비탈릭을 비롯한 웹 3 업계 전문가들은 우려를 표명해 왔습니다. 이러한 우려는 이제 타당한 근거가 있는 것으로 보입니다. DAT 주가는 핫한 아이디어와 풍부한 유동성을 갖춘 시장에서 급등할 수 있지만, 이러한 거품과 같은 성장은 결국 지속 불가능해질 것입니다.

전반적인 시장이 개선되고 있을 때 DAT 회사가 불에 기름을 부을 수 있다는 사실을 우리는 부인하지 않습니다. 하지만 거품이 꺼지면 오랫동안 탄화된 장작이 일으키는 재에 눈이 멀게 될 사람은 누구일까요?