Perp DEX: Hyperliquid, Aster, Lighter, edgeX에 대한 심층 분석(3)

- 核心观点:Lighter公测上线,积分机制驱动增长。

- 关键要素:

- 主网上线,TGE预计Q4进行。

- 积分机制防女巫,促裂变增长。

- 零手续费交易,LLP收益依赖对手损益。

- 市场影响:增强Perp DEX赛道竞争格局。

- 时效性标注:短期影响

라이터 - 신뢰하지 마세요. 확인하세요.

이 세대의 Perp DEX는 "GMX, DYDX" 세대의 Perp DEX와 근본적으로 다릅니다. 여전히 Perp DEX이기 때문에, 이 타이틀에서는 Perp DEX라는 용어를 사용하여 설명할 것입니다.

라이터(Lighter)는 미국 유명 벤처캐피털 회사인 a16z 가 투자한 퍼블릭 덱스(Perp dex)입니다. 이더리움의 ZK 롤업(ZK Rollup)을 기반으로 하며, 오더북(CLOB) 모델을 사용합니다.

8월 말 AMA(자유시장 참여)에서 Lighter 팀은 Lighter의 향후 계획 중 일부를 설명했습니다. 예를 들어, RWA 파생상품과 출시 전 퍼프(pre-launch perp)를 출시할 예정입니다(이 두 상품의 개발 규모는 현물 시장보다 적으며, 거의 동시에 출시될 예정입니다). 포인트 시즌 1(프라이빗 베타)이 곧 종료되며, 이 기간 동안 포인트 분배 규칙은 부정행위 방지를 위해 의도적으로 비공개로 유지됩니다. 더 구체적인 지침은 시즌 2(퍼블릭 베타 이후)에서 제공될 예정입니다. 또한, 다음 단계로 진입하면서 주요 투자자와 그들의 기여도를 주기적으로 공개할 예정입니다. 가장 중요한 것은 TGE(토큰 발행)가 올해 4분기 출시 예정으로 계획대로 진행되고 있다는 것입니다.

오늘(2025년 10월 3일), 8개월간의 프라이빗 베타 테스트가 끝나고 Lighter 퍼블릭 메인넷이 공식 출시되었습니다. 하지만 RWA 퍼플, 프리런칭 퍼플, 그리고 스팟 퍼플의 출시 소식이 없어 TGE(Triple Generation Evolution)가 지연될지 궁금해집니다. 제 생각에는 스팟 퍼플과 TGE가 동시에 출시될 것이며, RWA 퍼플과 프리런칭 퍼플은 퍼블릭 베타 테스트 기간 중에 출시될 것으로 예상됩니다.

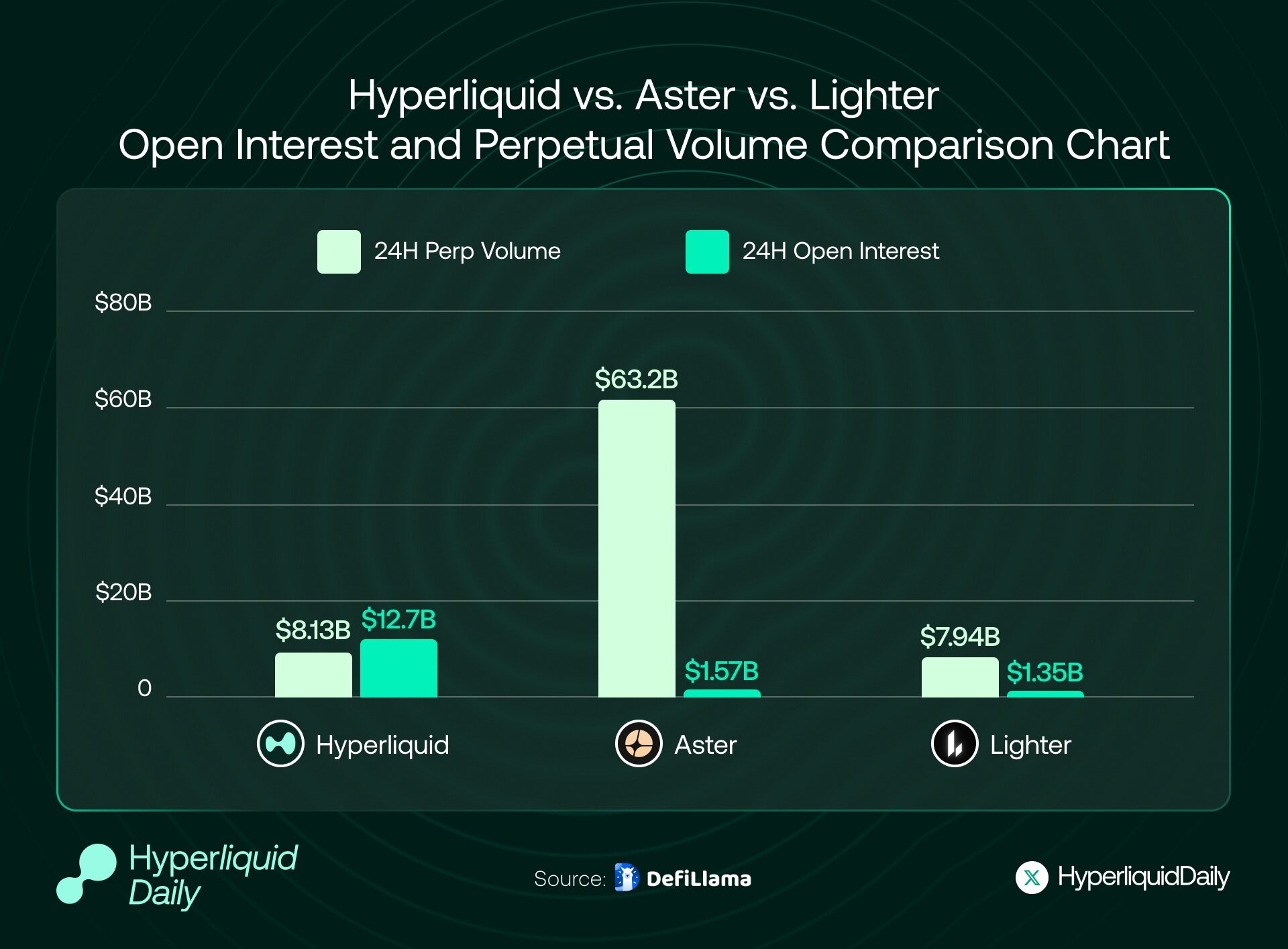

위 차트는 2025년 10월 1일 기준 24시간 Perp dex 데이터를 보여줍니다. Hyperliquid, Aster, Lighter는 거래량과 OI(Original Index) 측면에서 상위 3위를 차지하고 있습니다. 거래량/OI 비율은 Hyperliquid의 비율이 1 미만(상당수의 사용자가 밤새 포지션을 보유하고 있다는 것은 시장이 건전함을 의미)으로, 실제 거래량과 사용자 비중이 높음을 나타냅니다. Lighter의 비율은 6 정도로 중간 수준입니다. Aster의 비율은 가장 높은 40 정도로, 상당한 거래량 조작과 새로운 시즌의 급등을 나타냅니다.

처음 두 번의 TGE는 매우 성공적이었고, Lighter가 Hyperliquid와 Aster에 이어 다음의 " 대대적인 히트작 "이 될지는 아직 알 수 없지만, 커뮤니티의 기대치는 매우 높습니다.

더 가벼운 사용자 성장 플라이휠 및 포인트 인센티브 메커니즘 설계

라이터의 성장 논리는 " 냉각 시작 초대 + 포인트 기반 핵분열 "이라는 두 가지 핵심 요소를 중심으로 전개됩니다.

Lighter는 콜드 스타트 단계(8개월 지속) 동안 초대 코드를 가진 사용자만 등록할 수 있도록 하는 폐쇄형 베타 테스트 전략을 채택했습니다.(오픈 베타는 오늘 시작되었으며, 주간 포인트 50점 이상을 획득한 사용자는 초대 코드 3개를 받게 됩니다 .) 초대 코드는 얻기가 어려웠고, 기존 사용자는 제한된 수의 초대 코드를 잠금 해제하기 위해 일정량의 거래량이나 포인트를 축적해야 했습니다.새 사용자가 초대에 성공할 때마다 초대자는 초대 대상자의 포인트의 10%를 추가로 받았습니다.이러한 설계는 스머프 계정의 대량 등록 비용을 증가시키고, Sybil 공격을 효과적으로 억제하며, 초대 코드의 부족으로 인해 시장의 수요를 창출했습니다.초대 코드와 포인트의 장외 거래가 커뮤니티 내에서 발생하여 사용자의 실종에 대한 두려움을 더욱 심화시켰습니다.250,000포인트의 고정된 주간 분배가 제한된 수로 할당되었으며 인플레이션은 없었습니다.

콜드 스타트, 핵분열, 시빌 공격 방지 및 에어드롭 인센티브의 유기적 조합은 자체 강화 성장 플라이휠을 구축합니다. 예상 에어드롭 → 거래를 통해 포인트 축적 → 초대 코드 잠금 해제 → 핵분열 확산 → 커뮤니티 확장 → 포인트 가치 증가 → 다시 사용자 유치.

공식적인 몇 가지 팁과 결합

- 소액 자본(< $10k) 스코어링 전략

- 목표 선택: 낮은 OI와 낮은 거래량을 가진 목표를 선택하세요(공식 알림). 이렇게 하면 슬리피지를 늘리지 않고도 포인트 모델에서 거래량/포지션을 " 볼 " 수 있습니다.

- 주문 배치 방법: 충격 비용을 줄이고 "전략 없는 주문 연쇄"를 피하기 위해 소규모의 빈번한 제한 주문을 배치하는 데 중점을 둡니다.

- 위험: 유동성이 낮으면 미끄러짐과 증거금 요구의 위험이 높아집니다. 레버리지를 ≤5배로 사용하고, 유지 증거금의 약 2배에 해당하는 버퍼를 확보하고, 이익 실현과 손절매를 엄격하게 설정하고, 청산을 엄격하게 통제하는 것이 가장 좋습니다 (1%의 명목 원금 청산 수수료는 매우 "고통스럽습니다").

- 하위 계정: 전략/위험 관리 분리에 사용되며, 여러 계정을 복제하는 데 사용되지 않습니다. 공식 지침에 따르면 하위 계정은 통계에 포함되지만, Sybil 검사 후 0으로 초기화됩니다. 여러 계정에서 하위 계정을 남용하지 마십시오.

- 중대형 펀드(≥ $10k–$1m) 및 반자동/양적

- API 트랜잭션: 키를 생성하고, Discord에서 API 역할을 청구하고, TWAP/VWAP와 같은 영향이 적은 방법을 사용하여 실행합니다.

- 주문 체결 비율과 주문 취소율을 제어합니다(예: 취소율이 ≤70%이면 내부 적색선으로 사용됨). 이렇게 하면 시스템에서 세탁 거래/HFT로 오용되는 것을 방지할 수 있습니다.

- 수수료 및 신원: 마켓 메이킹/HFT 거래 스타일 계좌의 경우, 0.02%/0.002%의 비용을 기준으로 한계 수익률을 계산합니다. 중기/추세 지향 거래 스타일 계좌의 경우, 소매 수준(수수료 0%) 특성(낮은 거래 빈도, 낮은 주문 취소율, 높은 거래 비율, 긴 보유 기간)을 유지하도록 노력하십시오.

- 헤지와 위험: 방향성 헤지/기준 거래는 자기 거래가 아닌 "정상적인 거래"를 달성하기 위해 다른 거래소에서 수행될 수 있습니다. 교차 거래/동일 계좌 상대방 행위는 세탁 거래로 간주될 수 있습니다.

- 사용자 공공 풀 포인트 및 자본 효율성

- 수동 참여자: 기여하고 포인트를 획득하고자 하는 DeFi 파머 (최신 정책에 따라 25% 지분을 받으려면 50포인트가 필요함)는 사용자가 생성한 풀을 우선적으로 고려해야 합니다(프로토콜에서 운영하는 LLP 풀은 포인트에 반영되지 않음). 심사 기준에는 과거 손실률, 순자산 가치 곡선, 최대 보유량, 지난 30일 동안의 승률, 평균 보유 기간이 포함됩니다.

- 활동적인 트레이더: 자체 사용자 풀을 구축하면 자금 규모와 포인트 출처를 모두 확장할 수 있습니다. 하지만 자체 자금을 투자하고, 전략 규칙과 위험 관리 라인을 공개하며, 신뢰를 구축해야 합니다. 단순히 "포인트 확보"를 위해 과도한 위험을 감수하지 마십시오.

몇 주 동안 제가 직접 양치질을 해 본 경험을 바탕으로, 실제 거래 포인트(양치질 반대 볼륨)에 대한 몇 가지 추측을 정리해 보았습니다. 세 가지 포인트는 다음과 같습니다(꼭 맞는 것은 아니지만, 토론은 환영합니다).

1. 공식: f = ( 실제 거래량 × 메이커 품질 × OI 시간 × 가격 영향 부정적 보상 ). 이 중 하나라도 0이면 모두 0입니다.

2. 승수: 주요 깊이 구역(예: 1bp 이내) 내의 시장 조성에는 가중치가 부여됩니다. 순 포지션을 오래 유지할수록 가중치가 높아집니다(진정한 위험 감수를 장려하기 위함).

3. 제거: 동일 계정/IP/기기로 인한 단기 중재, 매우 높은 취소율, 순 OI ≈ 0인 "자체 거래" 루프

두 가지 극단적인 상황은 피하세요. 높은 거래량에 OI 시간을 곱하여 초 단위로 포지션을 개시하고 청산하는 경우와, 낮은 거래량에 높은 OI 시간을 곱하여 헤지 포지션을 취하는 경우입니다. 최종 결과물은 그다지 크지 않습니다(단지 추측일 뿐입니다).

공적 자금 풀

공개 펀딩 풀에는 프로토콜 공개 펀딩 풀과 사용자 계약 공개 펀딩 풀이 포함됩니다. 특별한 점은 없으며 Hyperliqyid와 유사합니다.

LLP와 관련하여 Lighter는 일반 트레이더에게 수수료 없는 정책을 시행하여(메이커 및 테이커 수수료 모두 0) 고빈도 트레이더로부터 수익을 창출하고자 합니다. 오늘 공개 베타 버전 출시 이후, 일반 사용자 거래는 완전히 무료이며, 롱 포지션과 숏 포지션 간의 정산 시에만 자금 조달 수수료가 부과됩니다.

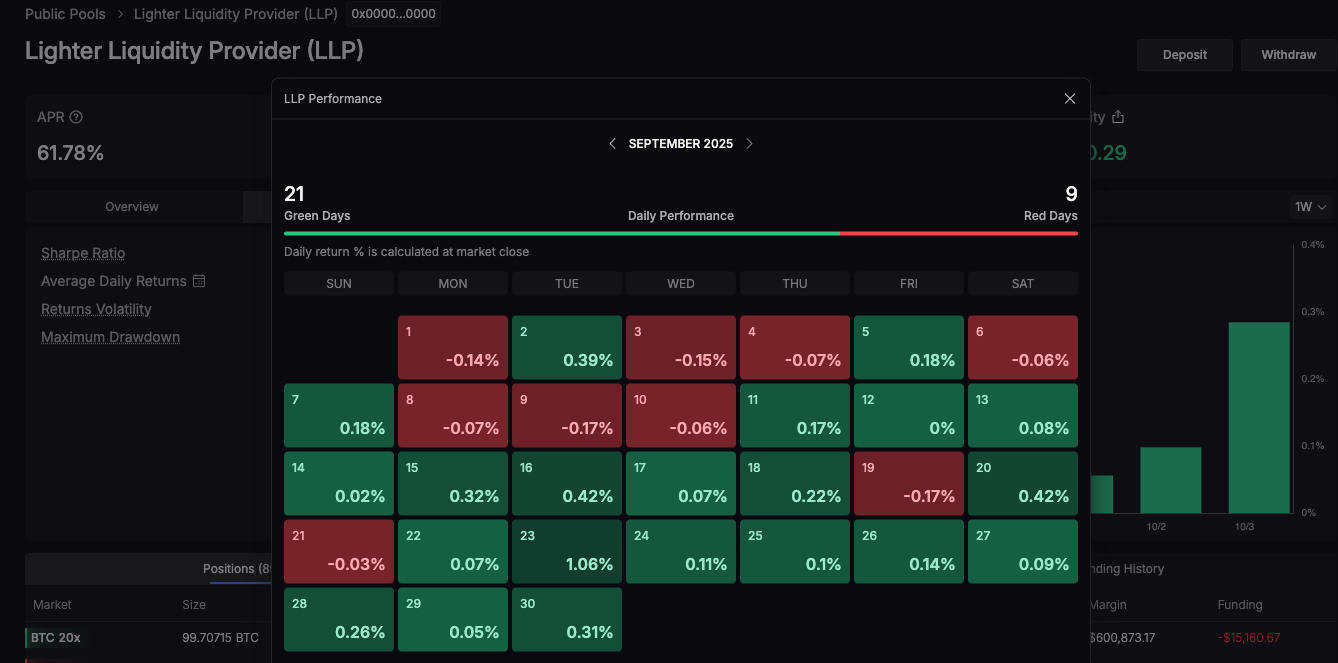

이 모델에서 LLP의 수익은 주로 시장 조성 수익 및 손실, 그리고 청산 수익에서 발생합니다. LP 풀이 거래상대방 역할을 할 경우, 대부분의 트레이더가 손실을 입으면 그에 상응하는 수익 및 손실이 LLP에 귀속됩니다. LLP의 연이율(APR)은 현재 약 60% 입니다(예: 9월에는 수익률이 플러스인 날이 21일, 마이너스인 날이 9일이었습니다).

동시에 LLP는 청산 과정에서 수수료를 부과하거나 증거금을 보유할 수 있습니다. Lighter의 청산 메커니즘은 일부 강제 청산이 "제로 가격"으로 매칭되도록 규정합니다. 더 나은 가격으로 거래가 체결될 경우, 최대 1%의 청산 수수료가 LLP에 부과됩니다. 따라서 강제 청산이나 청산이 발생할 때마다 LLP는 보험 기금 역할을 하여 청산 수수료를 통해 수익을 창출합니다. 또한, 거래상대방으로서 LLP는 펀딩 수수료(상대방이 LP에게 지불하는 펀딩 수수료)와 스프레드 수익을 얻습니다. Lighter 플랫폼은 초기 거래 수수료가 없기 때문에 안정적인 수익원이 제한적이며, LLP 수익은 시장 변동과 트레이더의 손익에 크게 의존합니다. 전반적으로 Lighter LLP는 현재 거래상대방 손익, 펀딩 수수료, 청산 수수료를 통해 LP의 수익을 창출하고 있으며, 향후 부분적인 수수료 공유 메커니즘을 도입할 예정입니다.

또한 오늘 공개 베타가 시작된 이후, 공개 펀드 풀 LLP의 임계값이 "0포인트로도 25%를 적립할 수 있음"에서 " 25% 적립 전에 50포인트를 적립 해야 함"으로 상향 조정되어 어느 정도 높은 연이율(APR)을 유지하고 초기 사용자의 이익이 영향으로 희석되는 것을 방지했습니다.

사용자 공개 펀드 풀은 하이퍼리퀴드와 유사하며, 2차 펀드 및 카피 트레이딩 시스템과 유사합니다. 펀드 매니저와 리드 트레이더는 20~30%의 수수료를 받습니다. 차이점은 사용자 공개 펀드 풀 참여 시 포인트를 획득하는 반면, LLP는 포인트를 획득하지 못한다는 것입니다. 하지만 LLP보다 위험도가 높으므로 신중한 접근이 필요합니다.

Lighter는 아직 토큰을 출시하지 않았기 때문에 현재 사용자 유지는 주로 포인트 인센티브와 커뮤니티 참여에 의존하고 있습니다. "수수료 없는 거래"는 Lighter의 가장 큰 장점 중 하나입니다. Lighter에 대해 낙관적이고 Lighter 토큰을 장기적으로 보유할 계획인 저는 TGE 이후 Lighter 사용자들에게 몇 가지 조언을 드리고자 합니다. 첫째, Aster의 접근 방식을 생각해 보세요. Aster는 첫 번째 에어드랍 직후 두 번째 에어드랍을 진행하여 모멘텀을 구축했고, 일부 사용자를 두 번째 단계까지 성공적으로 유지했습니다. Lighter는 토큰 출시 후 토큰의 일부를 예약하여 꾸준히 거래하는 사용자(예: 월별 또는 분기별 거래량 또는 활성 일수 기준)에게 보상함으로써 에어드랍 이후의 활동 침체를 완화하는 방안도 고려할 수 있습니다. 둘째, TGE와 동시에 VIP 등급과 수수료 할인을 도입하는 것이 좋습니다. 다소 늦게 출시된 Hyperliquid의 사례를 참고하여 토큰 보유량이나 거래량을 기준으로 사용자 등급을 설정하는 것이 좋습니다. 예를 들어, 특정 수량의 플랫폼 토큰을 보유하거나 지난 30일 동안 특정 거래량에 도달한 사용자는 VIP 등급으로 업그레이드하여 수수료 할인, 우선 고객 서비스, 베타 테스트 특권을 누릴 수 있습니다. 이는 한편으로는 사용자들이 토큰을 매도하지 않고 코인을 보유하도록 유도하는 반면, 다른 한편으로는 고액 사용자들이 할인 혜택을 유지하기 위해 거래를 지속하도록 유도하여 유지 순환 고리를 형성합니다.

전반적으로 Lighter의 ZK 기술 통합은 공정성을 보장하고, 제품은 저렴한 거래 수수료를 제공하며, 포인트 시스템은 성장할 준비가 되어 있습니다. Lighter는 PerpDex 시장에서 확고한 입지를 확보할 것입니다. 또한, 8월 말 AMA에서 발표된 바와 같이 Lighter는 다음 단계에서 주요 투자자를 정기적으로 공개할 예정입니다. 오늘 공개 베타 버전이 공식 출시되었으며, 공식 트위터 계정은 EigenLayer를 포함한 여러 이더리움 생태계 창립자들의 지지를 받았습니다. 또한, Founders Fund와 Arthur Hayes가 투자에 참여했다는 소식도 전해졌습니다.

마지막으로 Lighter와 "Ethereum의 엔드게임"에 대해 이야기해 보겠습니다.

자체 L1 및 전체 프로토콜을 구축한 HyperLiquid와 달리 Lighter는 이더리움의 L2와 기본적으로 결합될 수 있습니다. 예를 들어, Lighter는 메인넷에서 LLP를 토큰화하고 Aave와 같은 프로토콜과 협력하여 저비용, 저지연성, 검증 가능한 실행 환경을 제공할 것입니다. 이 생태계는 폐쇄형 자체 구축 생태계가 아닌, 주류 DeFi와의 빠른 통합을 가능하게 하는 "이더리움 결합 가능" 경로를 따를 것입니다.

라이터는 이더리움의 최종 목표인 "검증 가능한 거래소"입니다. 라이터는 거래소의 가장 민감한 두 가지 측면인 가격-시간 매칭과 청산을 ZK 증명에 통합하는 동시에 자산 보관, 상태 및 데이터 가용성을 이더리움에 넘깁니다. 4844→댄크샤딩, (e)PBS, 그리고 (잠재적인) 네이티브 롤업의 점진적인 구현을 통해 라이터의 비용, 검열 저항성, 신뢰 최소화 측면의 이점은 점점 "프로토콜 수준 기능"과 유사해질 것입니다. 이것이 이더리움의 최종 목표와의 구조적이고 시너지적인 관계입니다.

바이낸스가 애스터의 뒤에 있다면, 이더리움은 라이터의 뒤에 있습니다.

edgeX에 대한 자세한 내용은 다음 기사 "Perp dex에 대한 심층 분석: Hyperliquid, Aster, Lighter, edgeX(4)"를 참조하세요.

(위 내용은 제 개인적인 의견일 뿐, 투자 조언이 아닙니다. 오류가 있으면 지적해 주시기 바랍니다.)