아직도 하락세인가? FOMC 이후 암호화폐 시장, 엄청난 거래량과 매도세 기록

- 核心观点:比特币市场显露疲态,回调风险加剧。

- 关键要素:

- 长期持有者已实现340万BTC利润。

- ETF流入放缓,需求减弱。

- 短期持有者成本基础11.1万美元是关键支撑。

- 市场影响:市场波动性加剧,下行风险上升。

- 时效性标注:短期影响。

Chris Beamish, Antoine Colpaert, CryptoVizArt 및 Glassnode의 원본 기사

원문: AididiaoJP, Foresight News

비트코인은 FOMC의 랠리 이후 약세 조짐을 보이고 있습니다. 장기 보유자는 340만 BTC의 수익을 실현한 반면, ETF 자금 유입은 둔화되었습니다. 현물 및 선물 시장의 압박 속에서 단기 보유자의 11만 1천 달러는 주요 지지선이며, 이 지지선이 무너질 경우 시장은 더 큰 폭의 하락 위험에 노출될 수 있습니다.

요약

- FOMC 주도의 랠리에 이어 비트코인은 조정 국면에 접어들면서 "소문에 사고 사실에 매도"하는 시장의 조짐이 보이고 있으며, 더 광범위한 시장 구조는 모멘텀이 약해지고 있음을 나타냅니다.

- 현재 8% 하락은 비교적 완만한 수준이기는 하지만, 실현된 시가총액 유입액이 6,780억 달러에 달하고 장기 보유자가 실현한 수익이 340만 BTC에 달한다는 사실은 이번 자본 순환 및 매도의 전례 없는 규모를 보여줍니다.

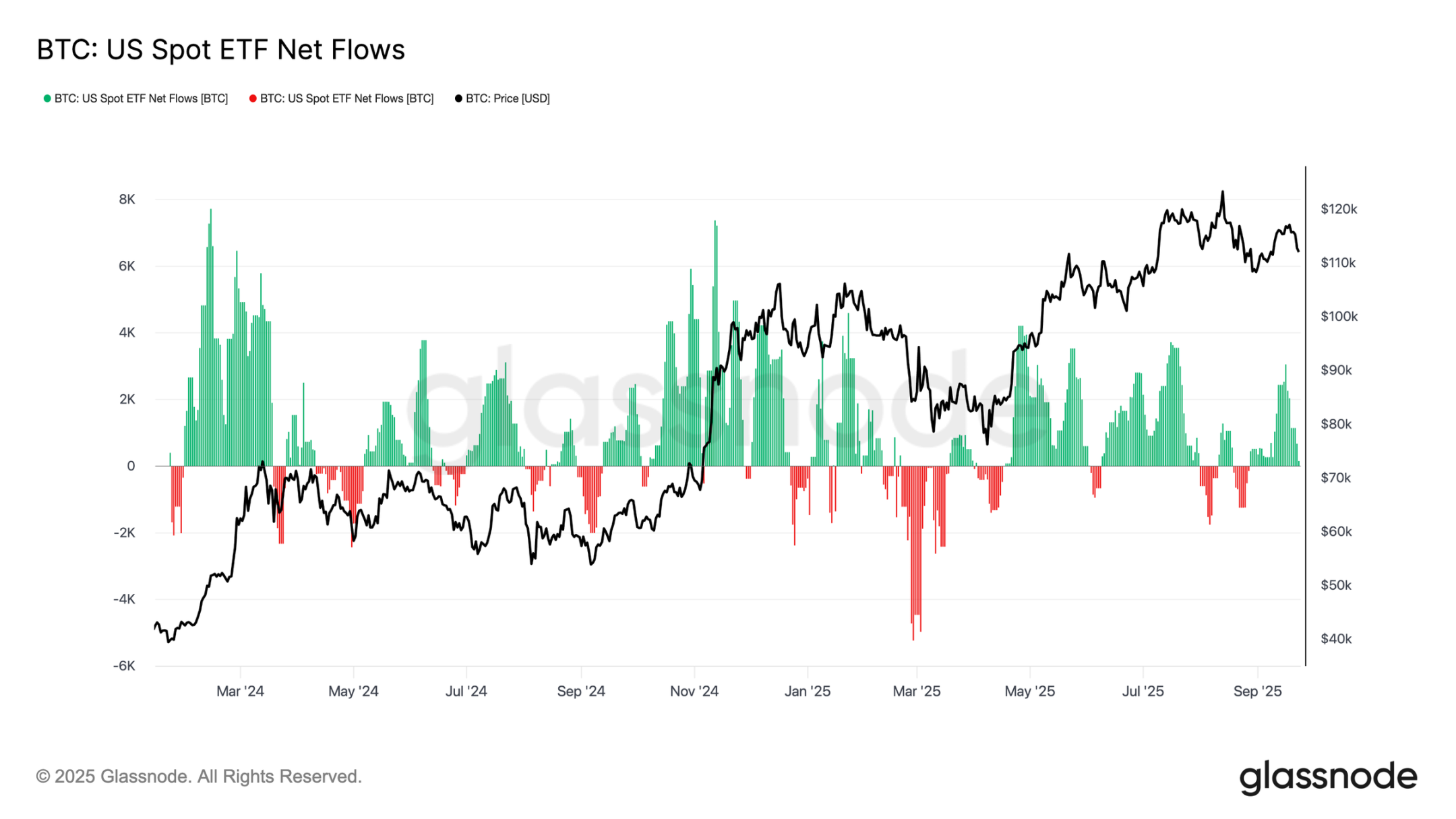

- FOMC 회의를 전후하여 ETF 유입이 급격히 둔화되었고, 장기 보유자의 매도가 가속화되면서 자금 흐름의 균형이 취약해졌습니다.

- 매도 기간 동안 현물 거래량이 급증했고, 선물 시장에서는 급격한 레버리지 축소가 발생했으며, 청산 클러스터는 양방향 유동성 변동에 대한 시장 취약성을 드러냈습니다.

- 옵션 시장은 공격적으로 가격을 조정하고 있으며, 비대칭성이 급증하고 풋옵션에 대한 수요가 강해 방어적 포지셔닝이 필요한 반면, 거시적 배경은 시장 피로감이 커지고 있음을 시사합니다.

상승에서 하락으로

FOMC 주도로 11만 7천 달러에 육박하는 급등세를 보인 비트코인은 조정 국면에 접어들었습니다. 이는 전형적인 "소문에 사고 사실에 매도" 패턴을 반영합니다. 이번 호에서는 단기적인 변동성을 넘어 장기적인 온체인 지표, ETF 수요, 파생상품 포지셔닝을 활용하여 더 광범위한 시장 구조를 분석하여 이번 하락세가 건전한 횡보 국면인지, 아니면 더 심각한 위축의 초기 단계인지 판단합니다.

온체인 분석

변동성 배경

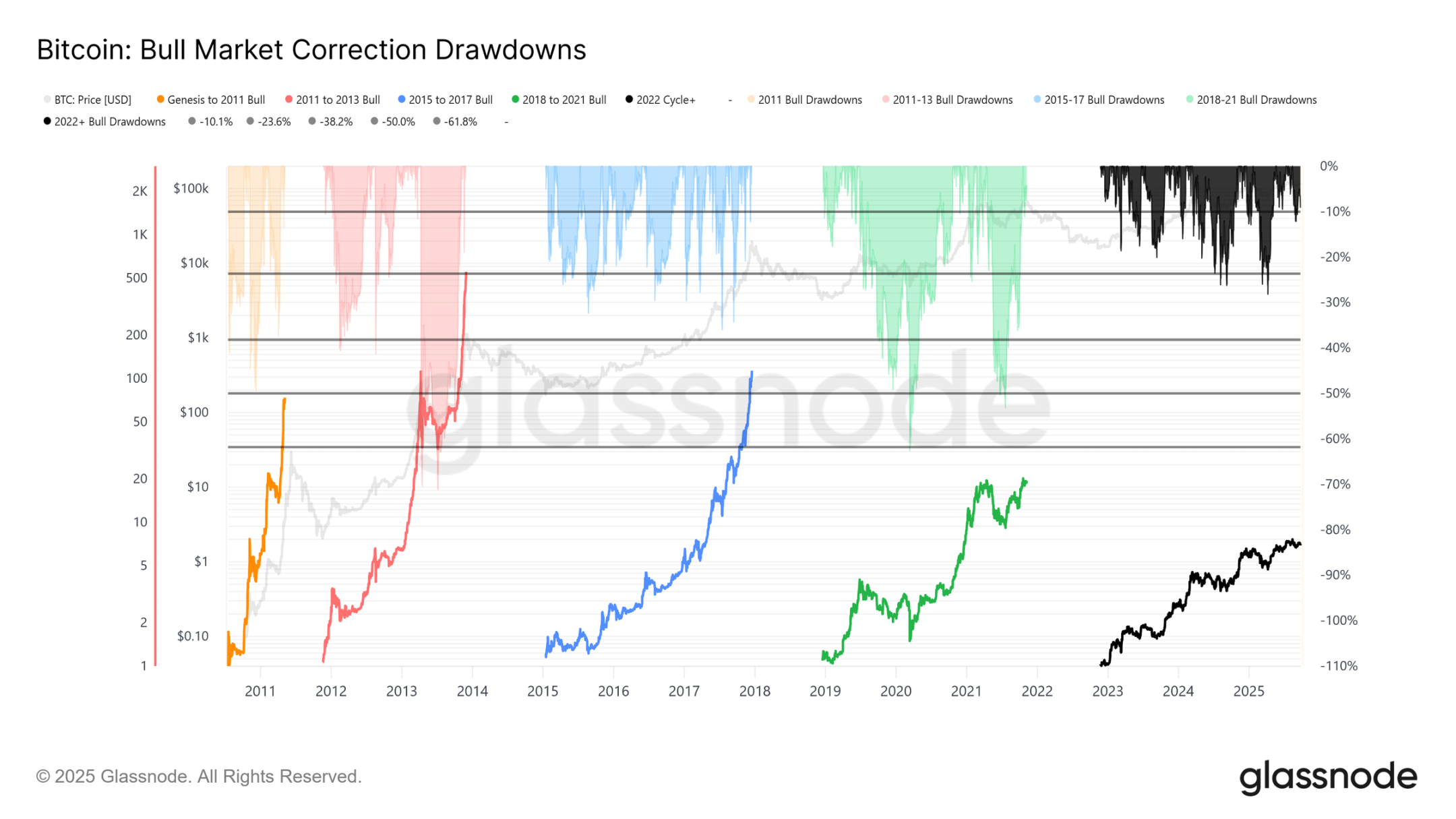

사상 최고가(ATH)인 124,000달러에서 113,700달러로 하락한 현재 가격은 8%에 불과하며(최근 하락률은 12%), 이번 주기의 28% 하락이나 이전 주기의 60% 하락에 비하면 완만한 수준입니다. 이는 거시 사이클 간 및 거시 사이클 내 변동성 감소 추세와 일치하며, 2015년에서 2017년 사이의 꾸준한 상승세와 유사하지만, 사이클 막바지에 폭발적인 급등세를 보이지는 않았습니다.

사이클 기간

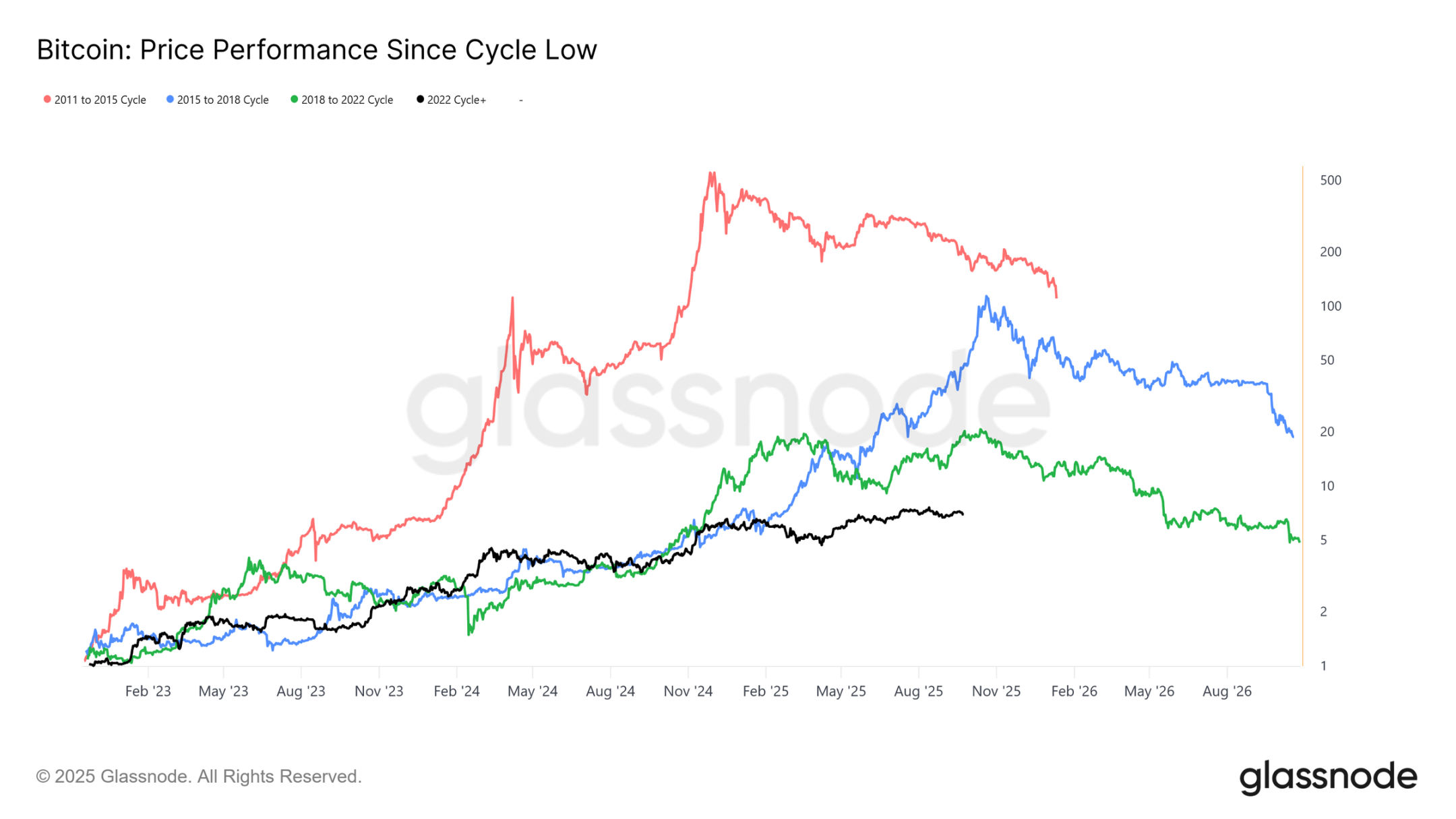

지난 네 번의 사이클을 겹쳐 보면 현재 궤적이 이전 두 번의 사이클과 거의 일치하지만, 최고 수익률은 시간이 지남에 따라 감소했음을 알 수 있습니다. 12만 4천 달러가 세계 최고치를 기록했다고 가정할 때, 이번 사이클은 약 1,030일 동안 지속되었으며, 이는 이전 두 번의 사이클의 약 1,060일과 매우 유사합니다.

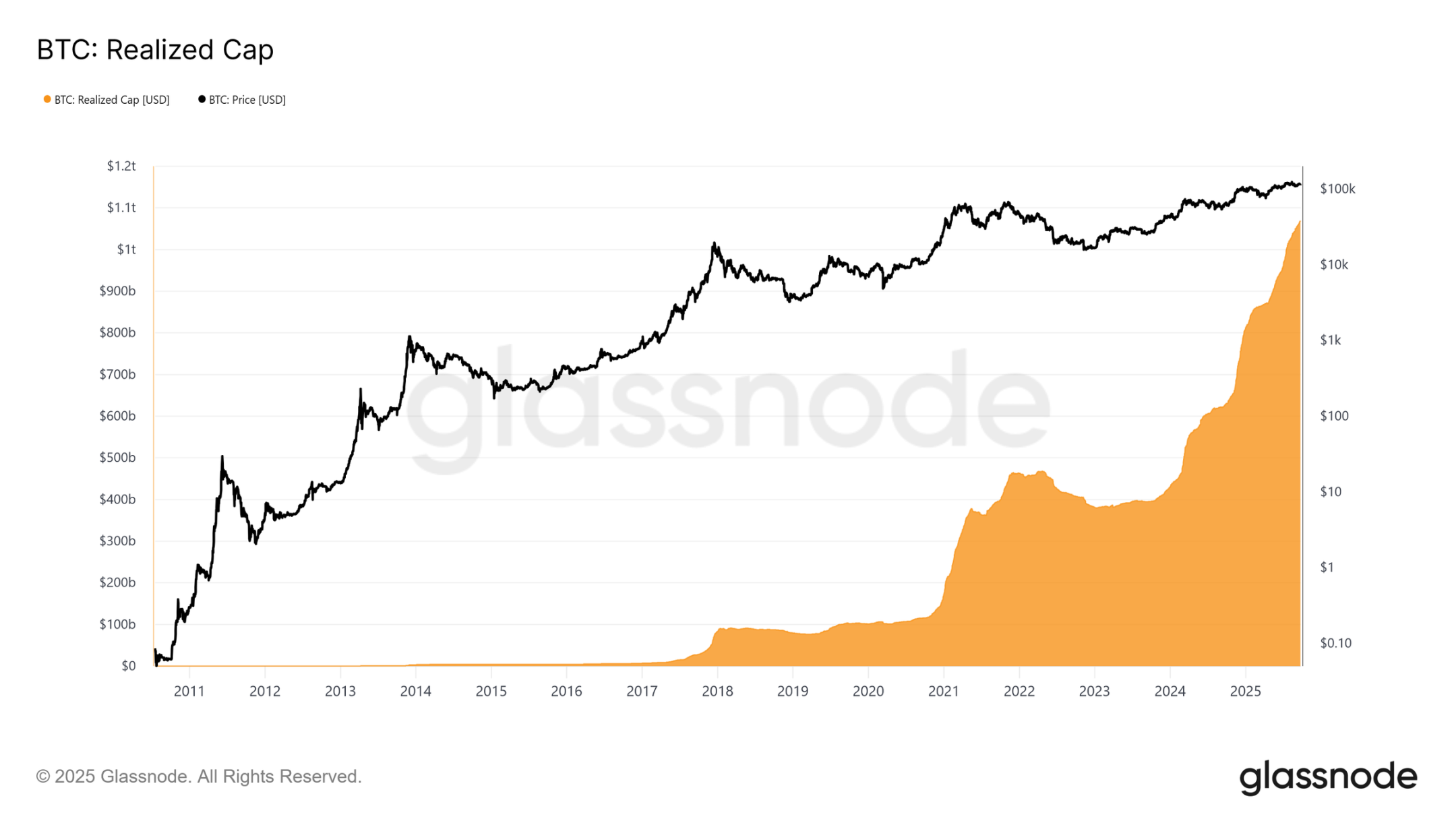

자본 유입 측정

가격 변동을 넘어, 자본 배치는 더욱 신뢰할 수 있는 관점을 제공합니다.

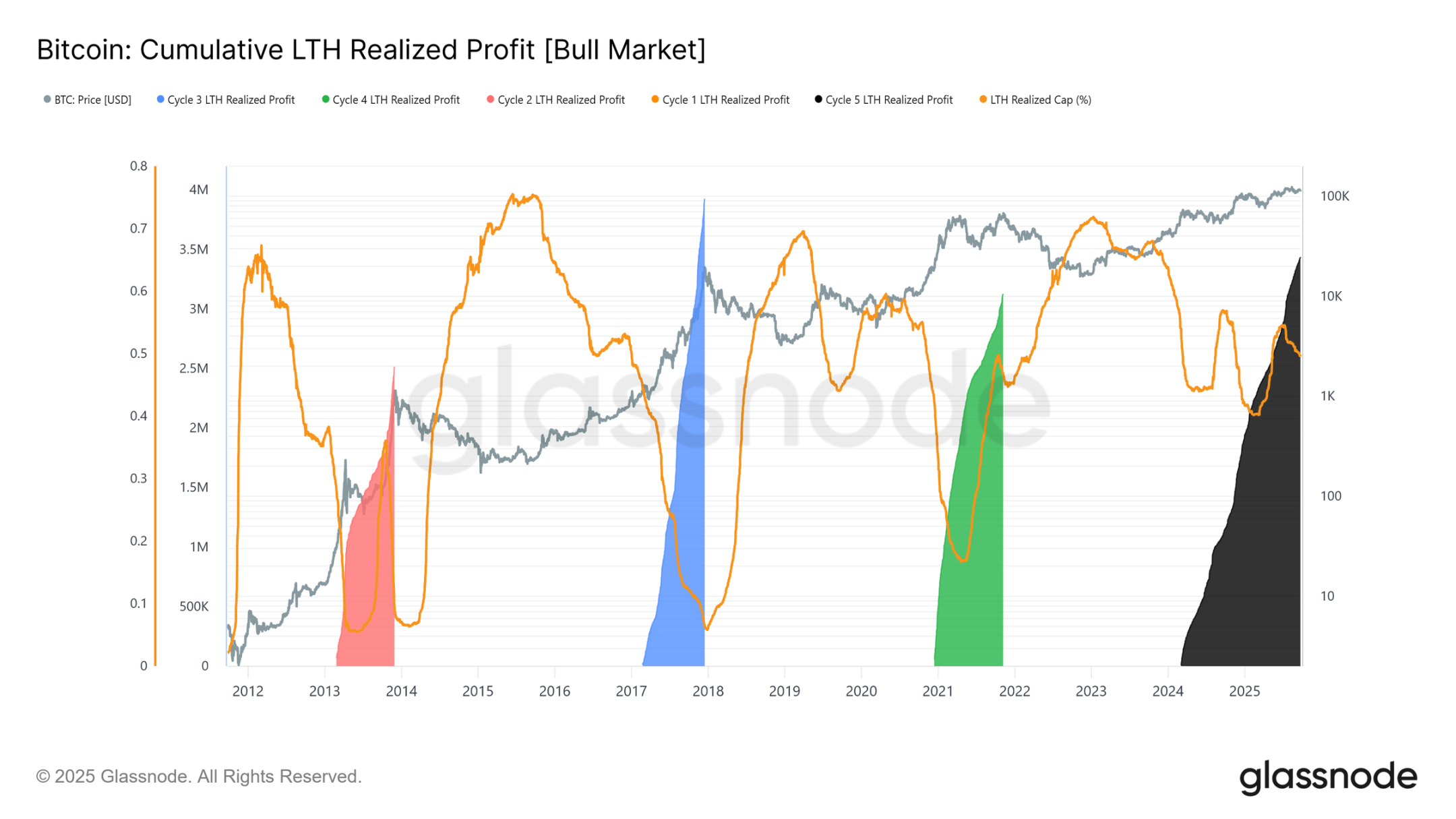

실현 시가총액은 2022년 11월 이후 세 차례의 증가를 보였으며, 총 1조 600억 달러에 달했습니다. 이는 이 주기를 뒷받침하는 유입 규모를 반영합니다.

실현 시가총액 증가

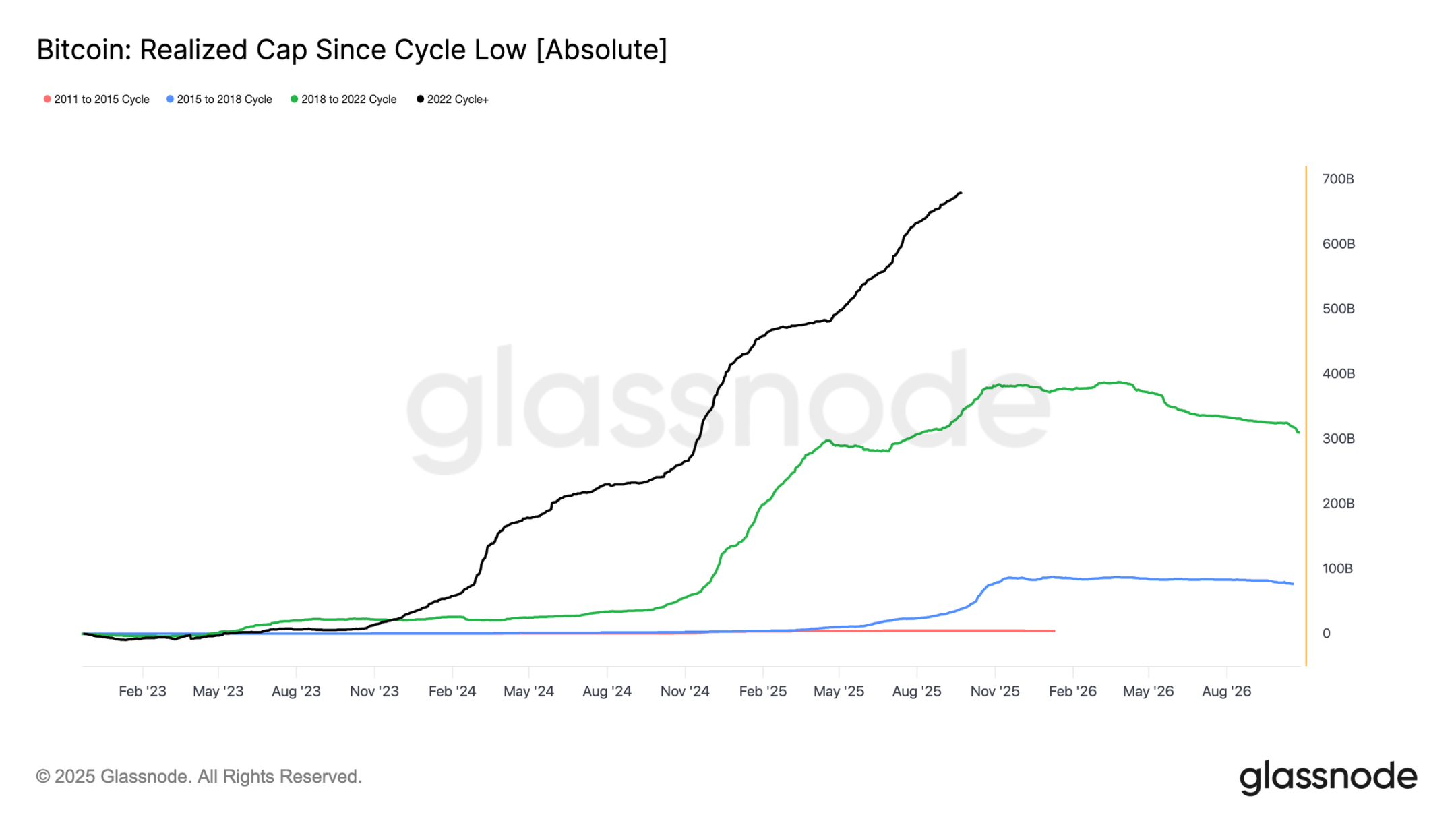

배경 비교:

- 2011년~2015년: 42억 달러

- 2015년~2018년: 850억 달러

- 2018년~2022년: 3,830억 달러

- 2022년~현재: 6,780억 달러

이번 주기는 이미 6,780억 달러의 순유입을 유치했는데, 이는 이전 주기의 약 1.8배에 달하는 수치로, 자본 순환의 전례 없는 규모를 보여줍니다.

이익이 정점에 도달하다

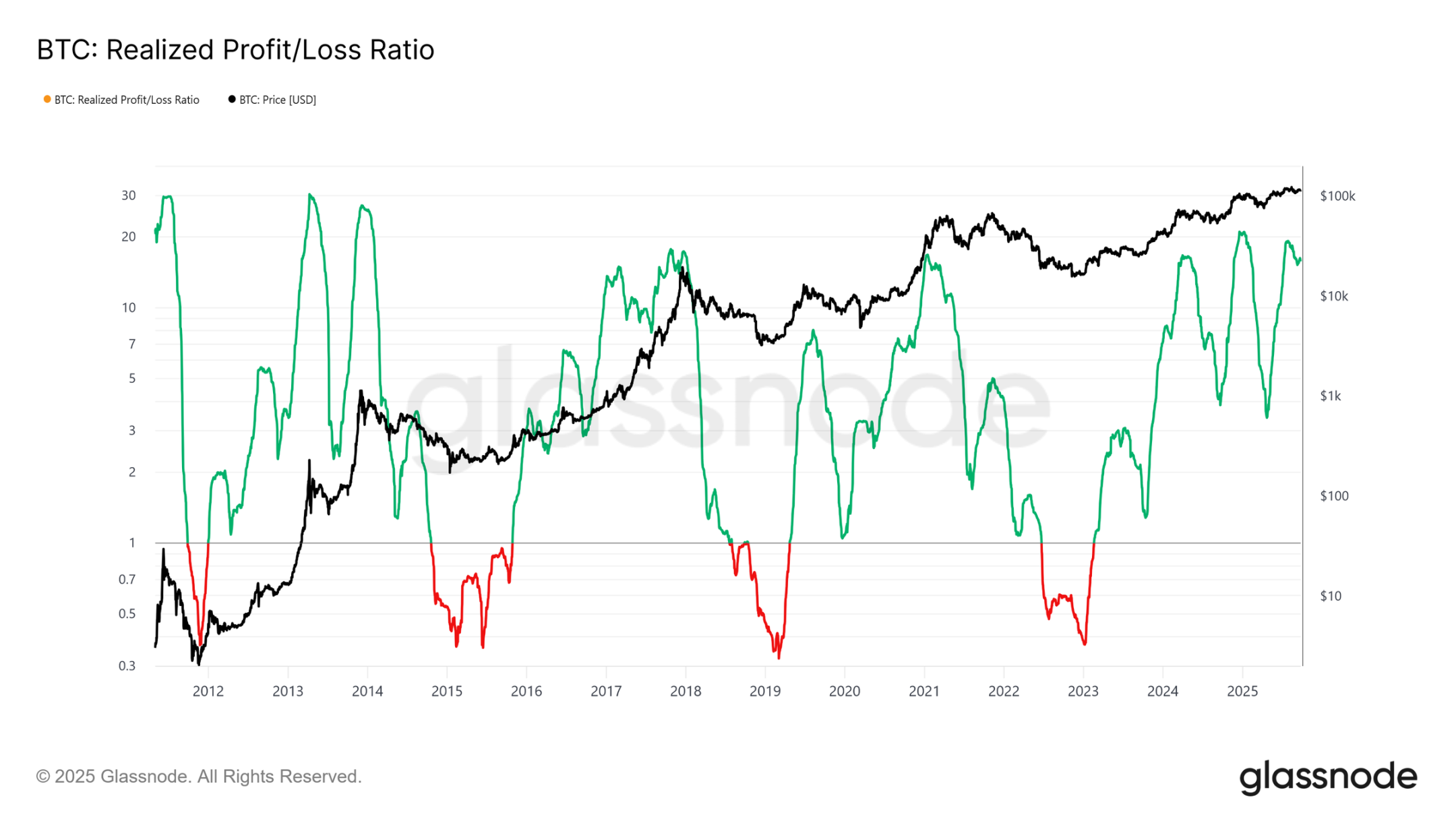

또 다른 차이점은 유입 구조에 있습니다. 이전 주기의 단일 급등과는 달리, 이번 주기에서는 세 차례의 뚜렷한 수개월 급등이 나타났습니다. 실현 손익률을 보면, 이익 실현률이 이동 토큰의 90%를 초과할 때마다 순환적 정점을 찍었습니다. 세 번째 극단에서 벗어난 만큼, 하락 국면으로 접어들 가능성이 높습니다.

장기 보유자의 이익 지배력

장기 보유자를 중심으로 살펴보면 그 규모는 더욱 명확해집니다. 이 지표는 장기 보유자들의 새로운 사상 최고치(ATH)부터 사이클 정점까지 누적 수익을 추적합니다. 역사적으로 이들의 대규모 매도세는 정점을 찍었습니다. 이번 사이클에서 장기 보유자들은 340만 BTC의 수익을 실현했는데, 이는 이미 이전 사이클을 뛰어넘는 수치이며, 장기 보유자들의 성숙도와 자본 순환의 규모를 보여줍니다.

오프체인 분석

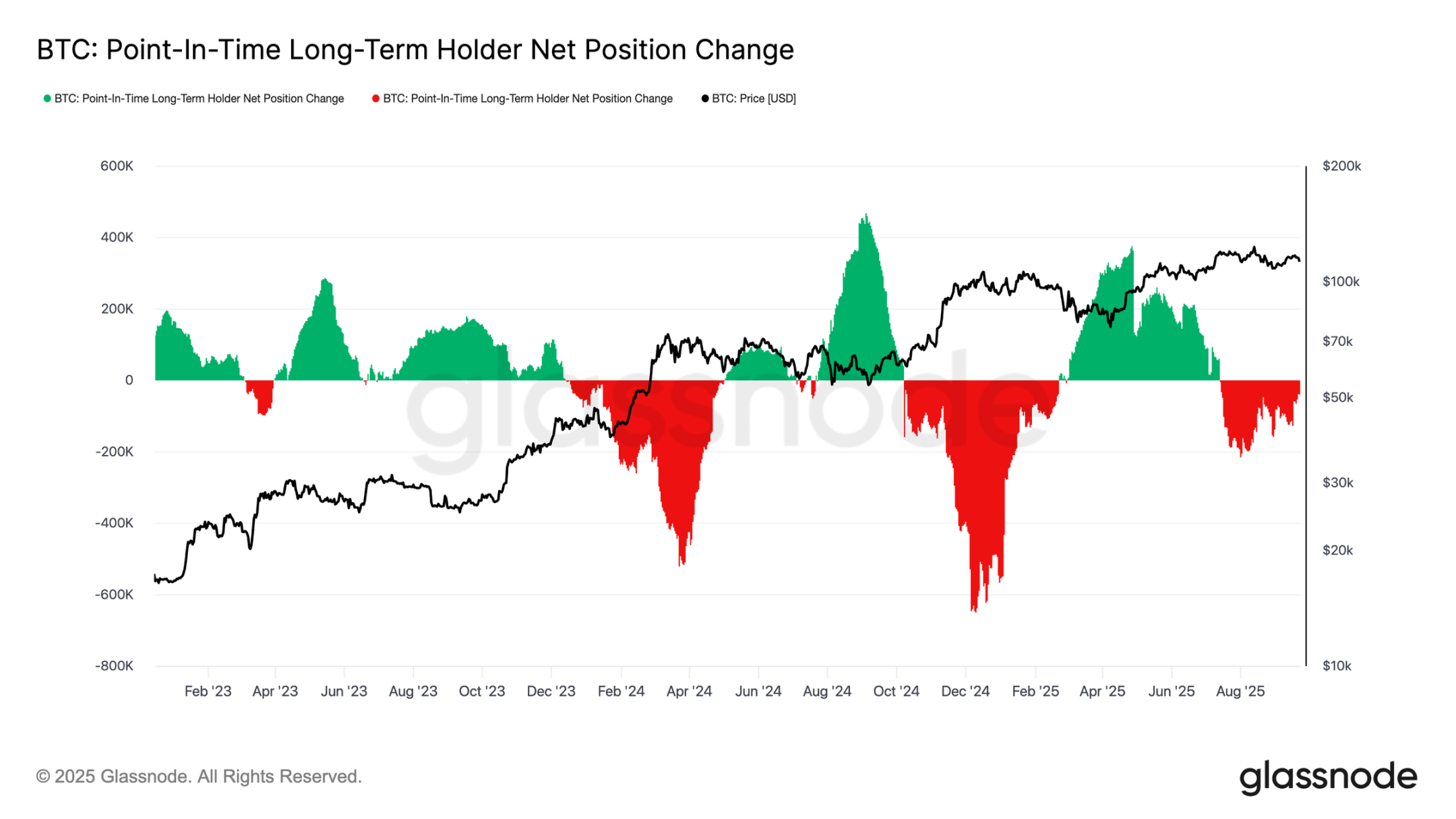

ETF 수요 대비 장기 보유자

이 사이클은 장기 보유자들의 매도물량과 미국 현물 ETF 및 DAT를 통한 기관 수요 간의 줄다리기에서도 주도됩니다. ETF가 새로운 구조적 동력으로 부상하면서 가격은 이러한 밀당 효과를 반영하고 있습니다. 장기 보유자들의 차익 실현은 상승세를 제한하는 반면, ETF 자금 유입은 매도세를 흡수하며 사이클의 진행을 유지합니다.

깨지기 쉬운 균형

ETF 유입은 지금까지 장기 보유자 매도세와 균형을 이루었지만, 오차 범위는 좁았습니다. FOMC 회의 당시 장기 보유자 매도는 월 12만 2천 BTC로 급증한 반면, ETF 순유입은 일 2,600 BTC에서 거의 0%로 급락했습니다. 매도 압력 증가와 기관 수요 약세가 맞물리면서 시장 환경이 취약해지고 약세로 이어질 수 있습니다.

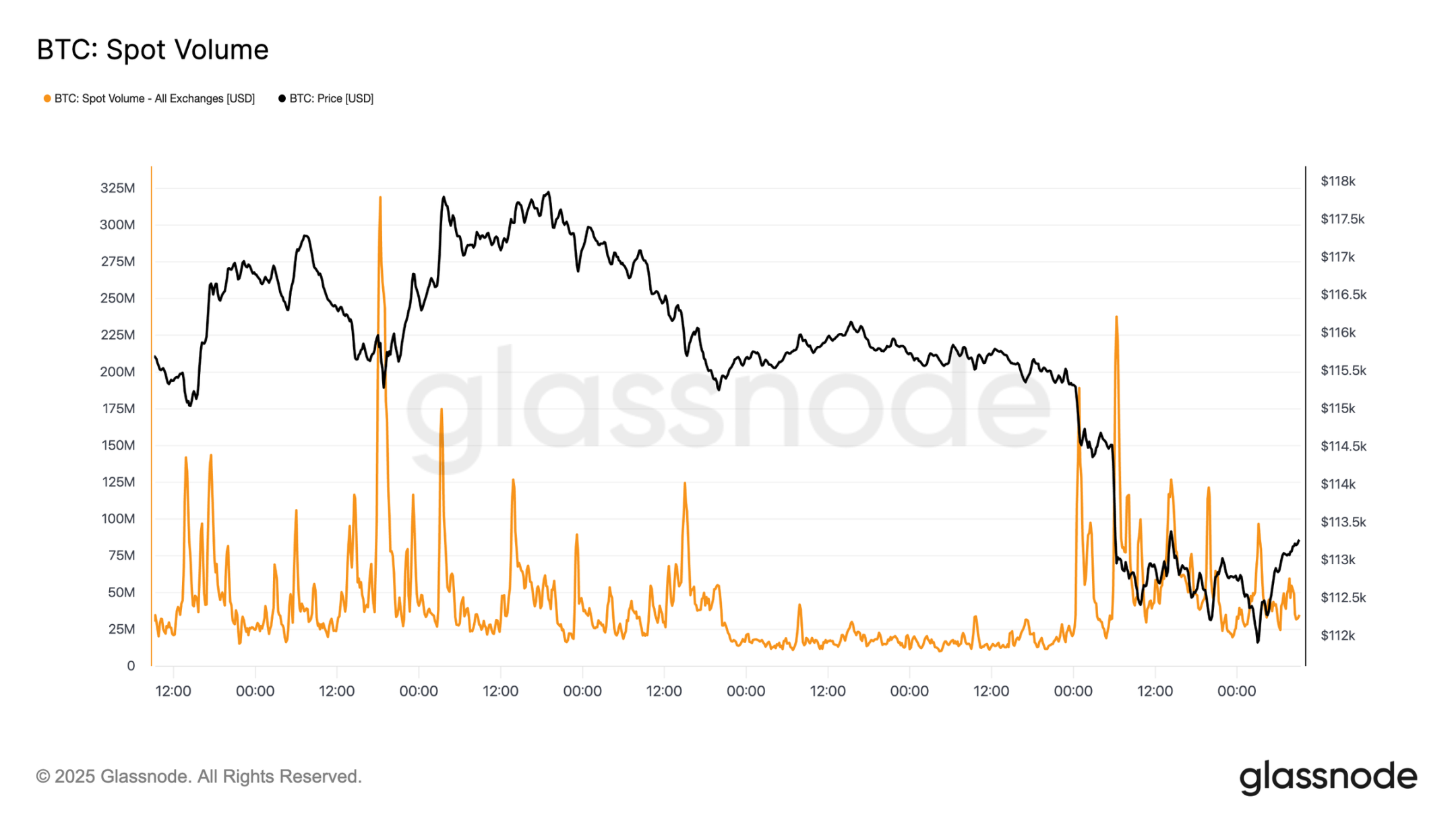

현물 시장 압력

이러한 취약성은 현물 시장에서 두드러졌습니다. FOMC 이후 매도세 기간 동안 강제 청산과 유동성 부족으로 하락세가 심화되면서 거래량이 급증했습니다. 고통스러웠지만, 단기 투자자의 원가 기준가인 111,800달러 부근에서 일시적인 바닥이 형성되었습니다.

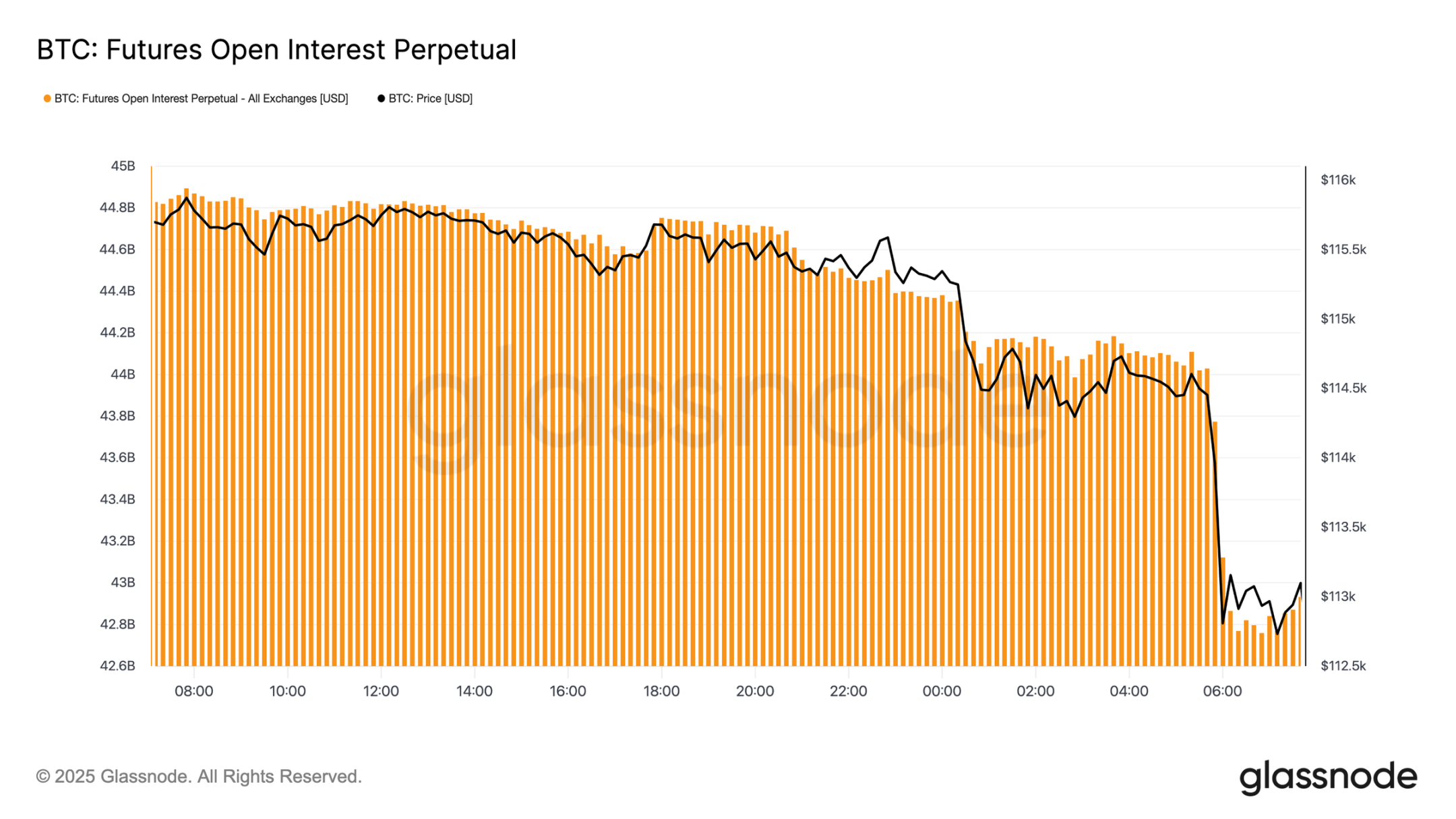

선물 디레버리징

한편, 비트코인 가격이 11만 3천 달러 아래로 떨어지면서 선물 미결제약정은 448억 달러에서 427억 달러로 급락했습니다. 이러한 디레버리징(deleveraging) 현상으로 레버리지 롱 포지션이 청산되면서 하락 압력이 더욱 커졌습니다. 즉각적인 불안정성을 야기하는 동시에, 이러한 조정은 과도한 레버리지를 해소하고 파생상품 시장의 균형을 회복하는 데 도움이 될 것입니다.

청산 클러스터

무기한 스왑 청산 히트맵은 더 자세한 정보를 제공합니다. 가격이 114,000달러에서 112,000달러 범위 아래로 하락했을 때, 레버리지 롱 포지션이 밀집되어 청산되면서 상당한 청산이 발생하고 하락세가 가속화되었습니다. 117,000달러 이상에서는 여전히 위험 자산이 존재하여 시장은 유동성에 따른 양방향 변동성에 취약합니다. 수요가 강하지 않은 상황에서 이러한 가격대에서의 취약성은 추가적인 급격한 변동 위험을 증가시킵니다.

옵션 시장

휘발성

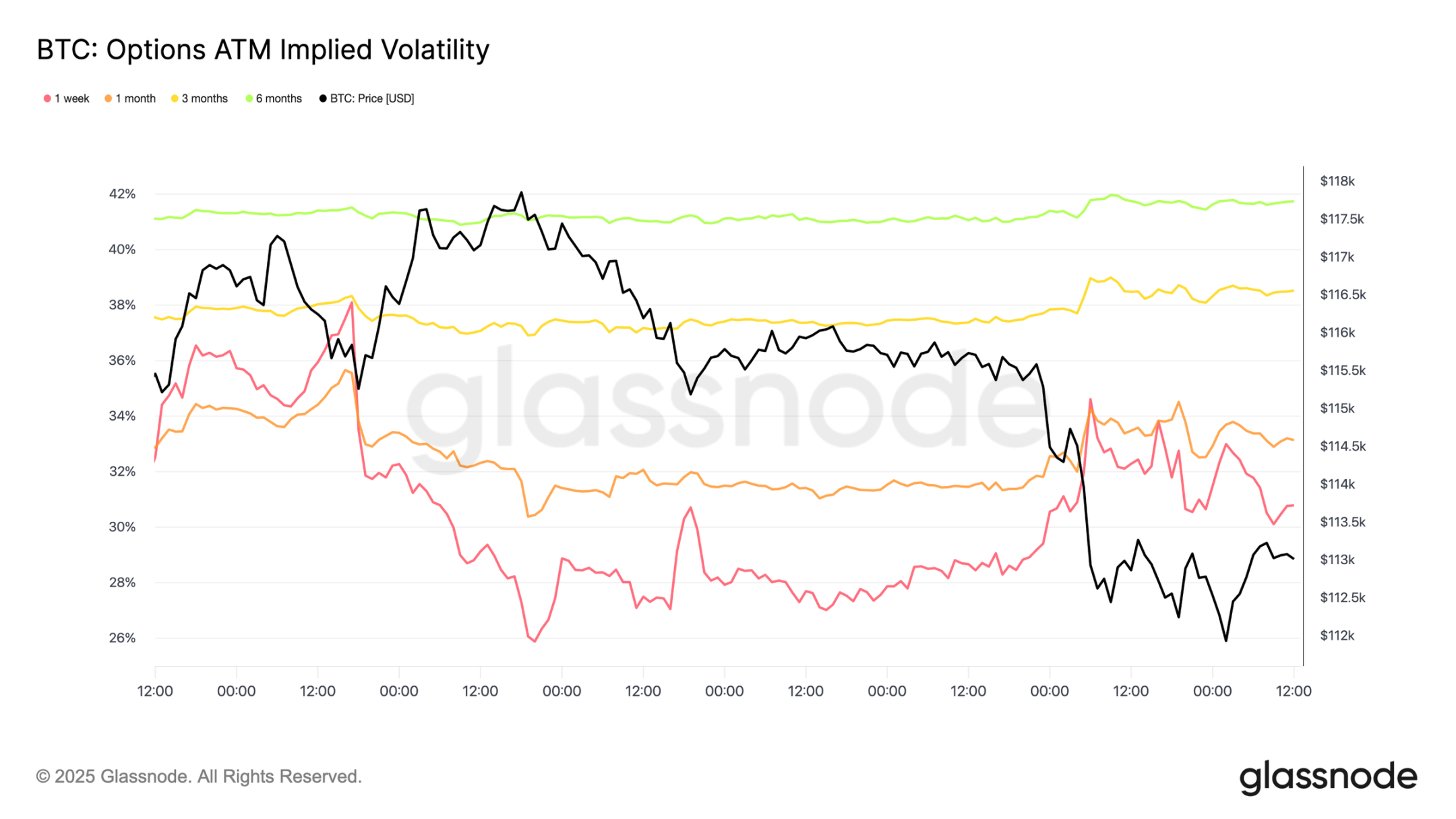

옵션 시장으로 눈을 돌려보면, 내재 변동성은 투자자들이 격동의 한 주를 어떻게 헤쳐나갔는지에 대한 명확한 시각을 제공합니다. 시장을 형성한 두 가지 주요 촉매제는 올해 첫 금리 인하와 2021년 이후 가장 큰 규모의 청산 사건이었습니다. FOMC 회의를 앞두고 헤지 수요가 증가하면서 변동성이 상승했지만, 금리 인하가 확정된 후 빠르게 하락하여 이러한 움직임이 대부분 가격에 반영되었음을 시사했습니다. 그러나 일요일 저녁 선물 시장의 급격한 청산은 보호무역주의 수요를 다시 불러일으켰고, 1주일 내재 변동성이 반등을 주도했으며, 이러한 강세는 모든 만기 상품에 걸쳐 지속되었습니다.

시장, 금리 인하 재평가

FOMC 회의 이후, 급락에 대한 방어 수단이나 변동성에서 수익을 창출하기 위한 수단으로 풋옵션에 대한 수요가 폭발적으로 증가했습니다. 불과 이틀 후, 시장은 2021년 이후 최대 규모의 청산 이벤트로 이러한 신호에 반응했습니다.

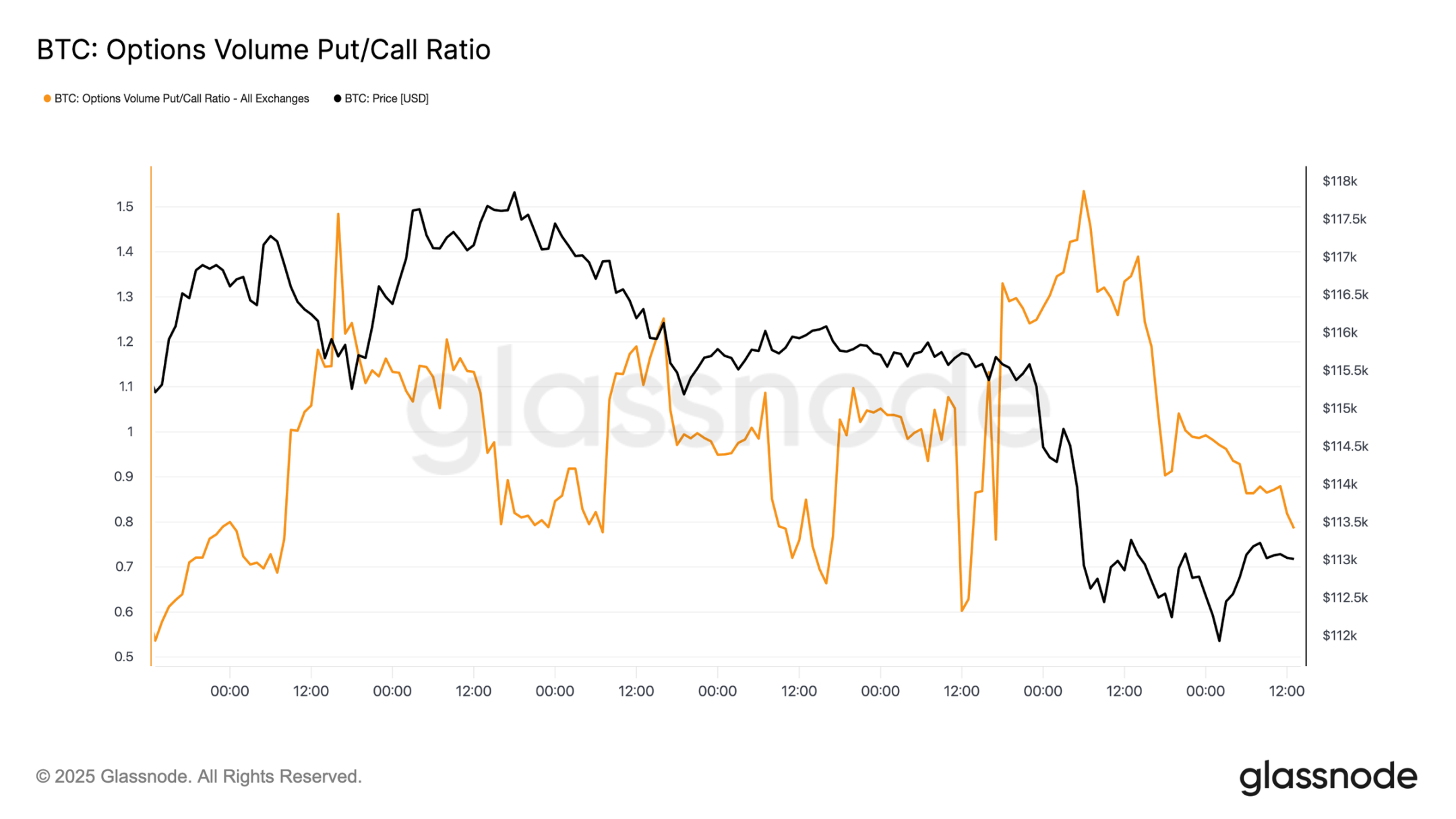

풋/콜 옵션 펀드 흐름

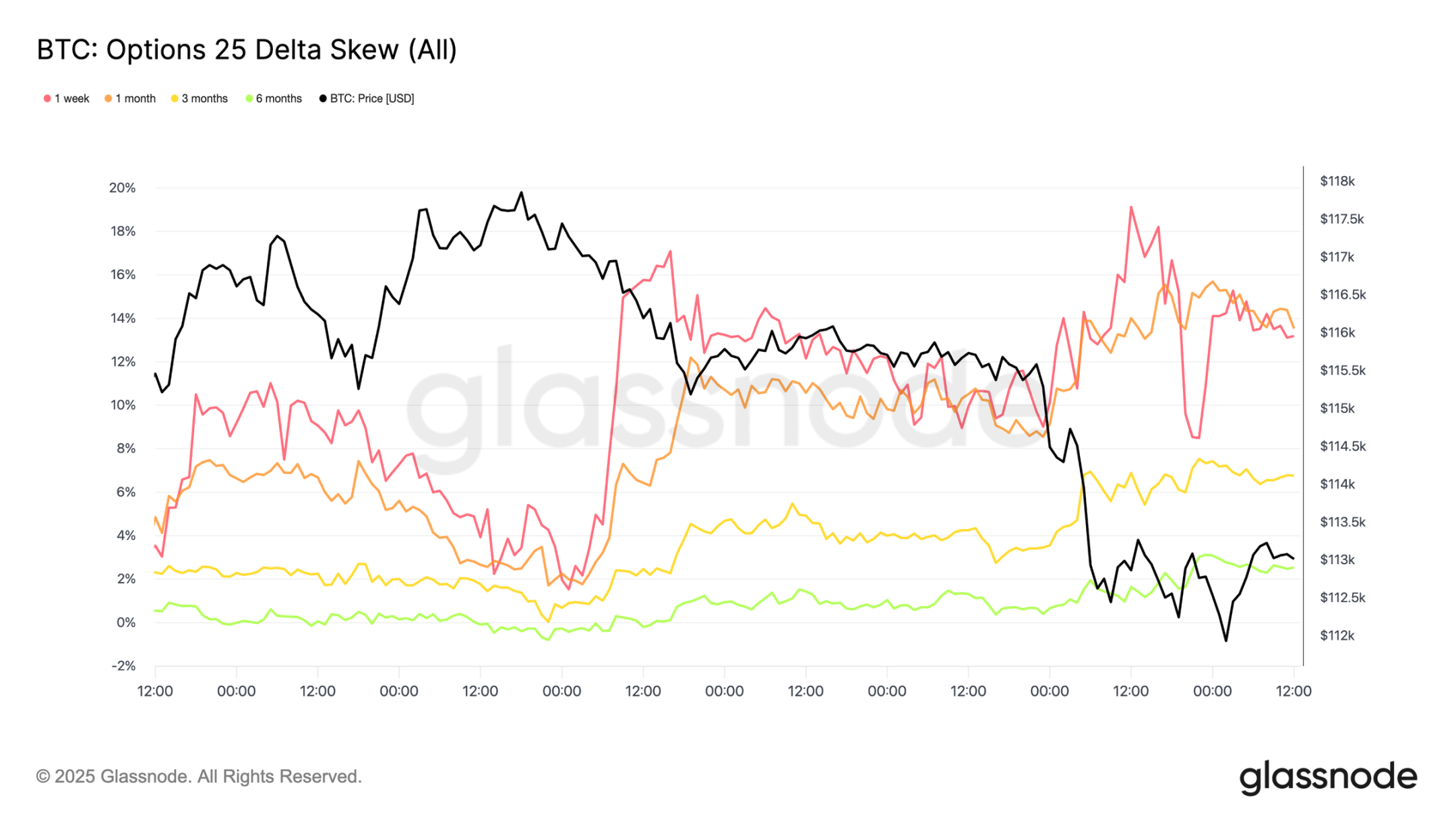

매도세 이후, 일부 투자자들은 내가격 풋옵션에서 수익을 확보하는 반면, 다른 투자자들은 저렴한 콜옵션으로 전환하면서 풋/콜 거래량 비율이 하락 추세를 보였습니다. 단기 및 중기 옵션은 여전히 풋옵션에 대한 비중이 높아, 상승세 대비 하락 방어에 대한 투자 비용이 높습니다. 이러한 불균형은 연말 전망을 긍정적으로 보는 투자자들에게 기회를 제공합니다. 즉, 상대적으로 낮은 비용으로 콜옵션을 매수하거나, 고가의 하락 위험 노출을 매도하여 자금을 조달하는 것입니다.

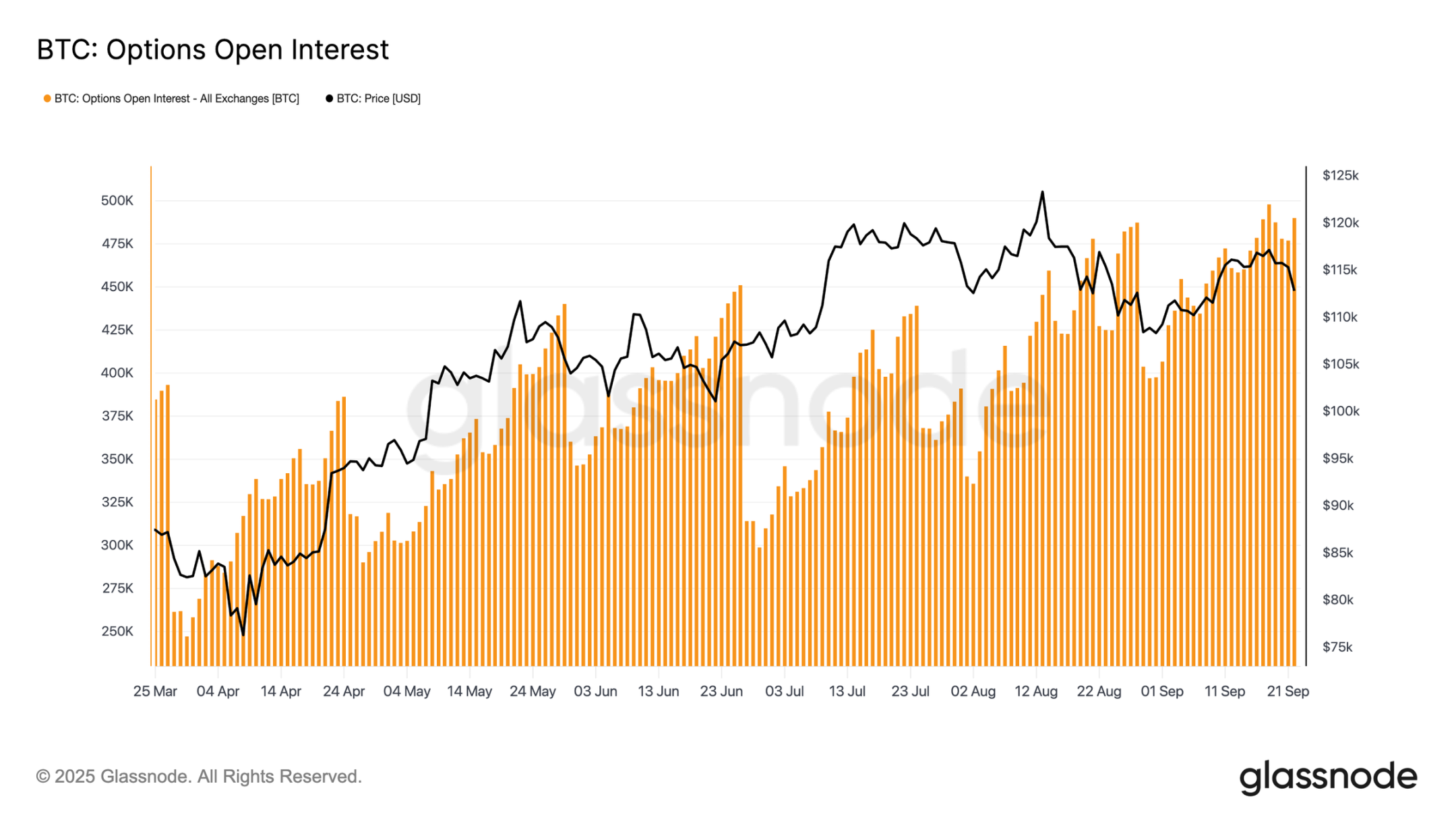

옵션 미결제약정

옵션 미결제약정 총액은 사상 최고치 근처에 머물고 있으며, 금요일 오전 만기일을 앞두고 급락한 후 12월을 앞두고 시장이 재편될 것으로 예상됩니다. 현재 시장은 정점에 도달하여 마켓메이커들은 사소한 가격 변동에도 공격적인 헤지 전략을 구사해야 합니다. 마켓메이커들은 하락장에서는 공매도, 상승장에서는 매수 포지션을 취하는데, 이는 매도세를 증폭시키는 동시에 상승세를 제한하는 구조입니다. 이러한 역학 구조는 단기 변동성 위험을 하락장 쪽으로 기울게 하여, 만기일이 지나 포지션이 재설정될 때까지 취약성을 심화시킵니다.

결론적으로

FOMC 이후 비트코인의 하락세는 전형적인 "소문에 사고 사실에 매도" 패턴을 반영하지만, 더 넓은 맥락에서 보면 비트코인의 피로감이 커지고 있음을 시사합니다. 현재 12% 하락은 과거 사이클에 비하면 완만하지만, 이는 세 차례의 주요 자본 유입으로 실현 시가총액이 6,780억 달러 증가한 데 따른 것으로, 이는 이전 사이클의 거의 두 배에 달합니다. 장기 보유자들은 이미 340만 BTC의 수익을 실현했으며, 이는 이번 상승세의 상당한 매도세와 만기를 보여줍니다.

한편, 이전에는 공급을 흡수했던 ETF 자금 유입이 둔화되면서 균형이 취약해졌습니다. 현물 거래량은 강제 매도로 급증했고, 선물 시장은 급격한 디레버리징을 겪고 있으며, 옵션 시장은 하락 위험을 가격에 반영하고 있습니다. 이러한 복합적인 신호는 시장 모멘텀이 약해지고 유동성 중심의 변동성이 확대되고 있음을 시사합니다.

기관과 보유자 수요가 다시 일치하지 않는 한, 심각한 침체의 위험은 여전히 높습니다.