기여: SoSoValue

9월 17일, 미국 증권거래위원회(SEC)는 "상품신탁단위(Commodity Trust Units)에 대한 보편적 상장 기준"(공개번호 34-103995)을 공식 승인했습니다. 이는 단순한 기술 문서가 아니라 진정한 "기관 심사 기준"입니다. 즉, 향후 암호화폐 현물 ETF 상장은 개별 승인 절차에서 표준화되고 신속하며 보편적으로 수용되는 절차로 전환될 것입니다.

연방준비제도가 새로운 금리 인하를 단행하고 미국 달러 가치 하락에 대한 기대감이 높아지는 가운데 , 이러한 제도적 혁신은 암호화폐 자산에 "유동성 + 제도화"라는 이중적 반향을 불러일으켰으며, 올해 암호화폐 시장에서 가장 상징적인 규제 사건 중 하나로 간주될 수 있습니다.

이 기사에서는 다음과 같은 질문에 답해보겠습니다.

- 새로운 규정에서 정확히 무엇이 바뀌었고, 어떤 영향을 미칠까요?

- 어떤 암호화폐가 가장 먼저 혜택을 볼 것이며, 어떤 현물 ETF가 가장 먼저 승인될 것으로 예상됩니까?

- 투자자들은 무엇에 주목해야 할까요? 새로운 규제와 자본 이동 논리의 재편 속에서 일반 투자자는 어떻게 기회를 포착하고 위험을 통제할 수 있을까요?

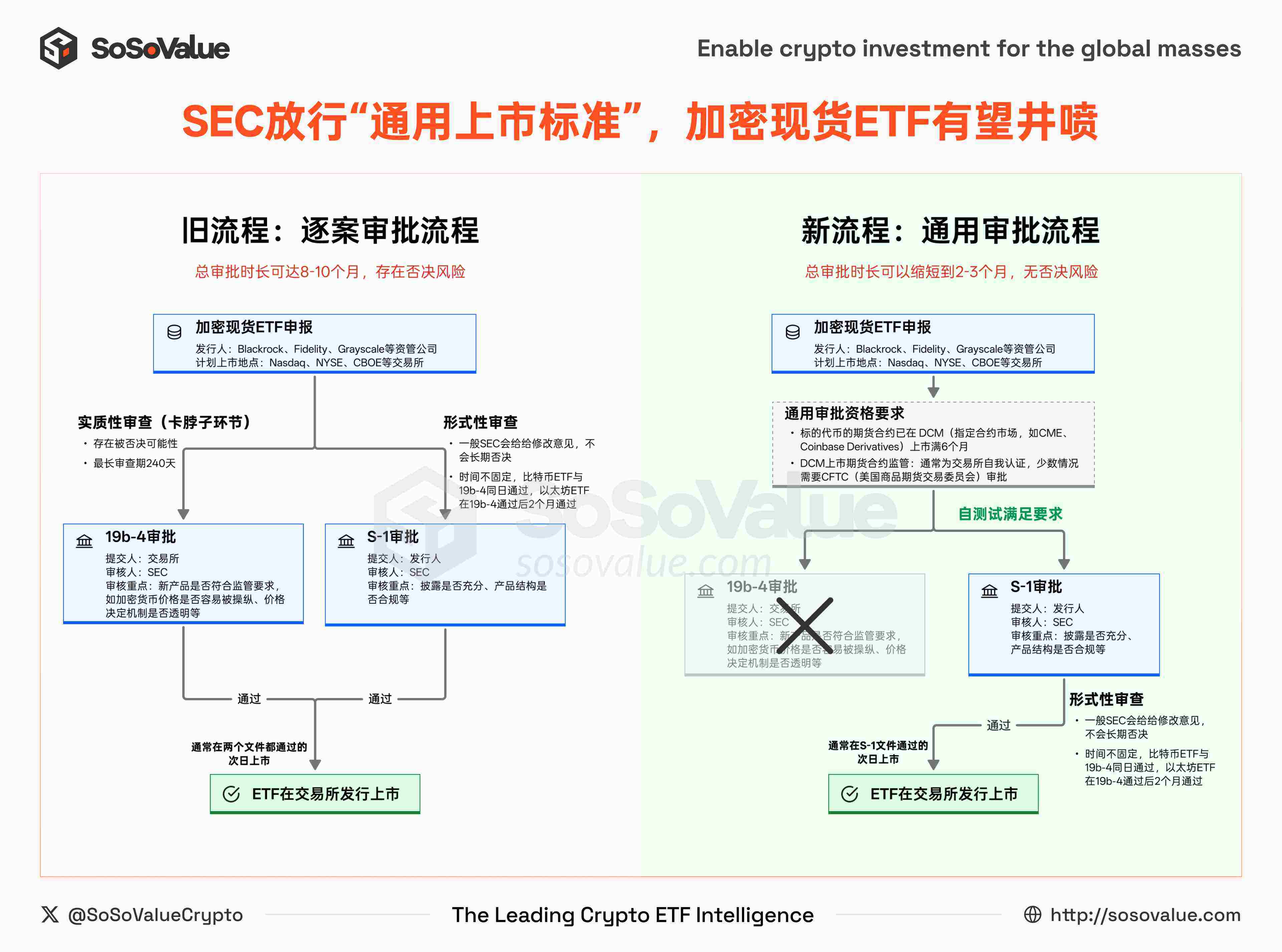

1. 일반적인 기준에서 무엇이 바뀌었습니까? "허용 여부"에서 "규제 방법"으로

이 새로운 규정이 발표되기 전에는 암호화폐 현물 ETF가 사례별 승인 절차를 거쳐야 했으며 두 가지 승인 기준을 충족해야 했습니다.

1. 19b-4 규정 변경 승인 - 거래소는 SEC에 거래소 규정 개정을 신청합니다. 이는 실질적 검토이며 SEC에서 거부할 수 있습니다.

2. S-1 안내서 승인 - ETF 발행자가 SEC에 승인을 위해 제출하는 서류로, 펀드 구조, 관리자, 수수료 등의 세부 정보가 공개되며, 공식적인 검토에 가깝습니다.

이러한 이중 승인 모델은 절차가 길 뿐만 아니라 정치적 논쟁과 규정 준수에 대한 의견 불일치로 인해 종종 어려움을 겪습니다. 예를 들어, 2021년에는 비트코인 현물 ETF 신청이 급증했지만, 2021년과 2022년에는 SEC의 19b-4 단계에서 두 신청 모두 기각되었습니다. 2023년 5월부터 7월까지 새로운 신청들이 제출되었고, 마침내 2024년 1월 10일, 거의 8개월간의 교착 상태 끝에 19b-4와 S-1 신청 모두 같은 날 승인되었습니다.

SEC가 2025년 9월 17일 채택한 "범용 상장 기준(Universal Listing Standard)"은 근본적인 변화를 가져왔습니다. 이 기준은 적격 상품 ETF가 더 이상 사례별로 19b-4 신청서를 제출할 필요가 없고, S-1 승인 절차만 거치면 됨을 명시하여 승인 시간과 비용을 크게 절감했습니다.

적격 ETF는 다음 세 가지 경로 중 하나를 충족해야 합니다.

1. 기초 상품은 이미 NYSE, Nasdaq, CME, LSE와 같은 ISG(Inter-Market Supervisory Group) 회원 시장에서 거래되고 있습니다 .

2. 기초 상품에 대한 선물 계약은 지정계약시장(DCM)에서 최소 6개월 이상 지속적으로 거래되었으며, 거래소 간에 포괄적 정보공유감시협정(CSSA)이 체결되었습니다. DCM은 CME, CBOT, Coinbase Derivatives Exchange와 같이 CFTC의 인가를 받은 규정 준수 거래소입니다.

3. ETF는 이미 미국 국립 증권 거래소에 상장되어 있으며 , 자산의 최소 40%가 기초 자산에 할당되어 있습니다.

대부분의 암호화폐 자산은 상품으로 간주되기 때문에 이 규칙은 사실상 암호화폐 현물 ETF에 맞춰져 있습니다. 두 번째 방법이 가장 타당합니다 . CME나 코인베이스 파생상품과 같은 거래소에서 6개월 동안 선물 계약을 유지하는 암호화폐 자산은 19b-4 승인 절차를 거치지 않고도 현물 ETF를 신속하게 출시할 수 있습니다.

그림 1: 신규 및 기존 암호화폐 현물 ETF 상장 승인 프로세스(데이터 출처: SoSoValue)

이전 모델과 비교했을 때, 새로운 규정은 두 가지 측면에서 변화를 가져왔습니다.

1) 간소화된 승인 절차: 19 b-4는 더 이상 걸림돌이 아닙니다.

기존 모델에서는 암호화폐 현물 ETF가 19b-4 규정 변경과 S-1 투자설명서의 동시 승인을 받아야 했는데, 두 가지 모두 무시될 수 없었습니다. 이는 이전 비트코인 및 이더리움 ETF의 경우에도 마찬가지였습니다. 최대 240일까지 소요되는 19b-4 검토 기간은 검토 과정을 지연시키는 주요 요인이었습니다. 새로운 규정에 따라 상품이 통합 기준을 충족하는 한, 거래소는 S-1 검토 절차를 바로 진행할 수 있어 19b-4 협상을 반복할 필요가 없어지고 시장 출시 시간이 크게 단축됩니다.

2) 검토 권한의 초점 이동: CFTC와 DCM이 더 중요한 역할을 합니다.

선물 계약 적격성 심사는 점차 SEC(미국 증권거래위원회)에서 DCM(지정계약시장)과 CFTC(상품선물거래위원회)로 옮겨가고 있습니다. 현행 제도 하에서 DCM은 신규 계약을 상장하는 두 가지 주요 방법을 사용합니다.

- 자체 인증 : DCM은 계약 발효 1영업일 전에 CFTC에 자체 인증을 제출하면 됩니다. 이의가 없으면 계약은 자동으로 발효됩니다. 이를 위해서는 일반적으로 현물 시장의 가격 투명성, 충분한 유동성, 그리고 통제 가능한 시장 조작 위험이 요구됩니다.

- 자발적 승인 : 계약에 분쟁이 있는 경우, DCM은 보다 강력한 법적 보호를 받기 위해 CFTC 승인을 적극적으로 신청할 수 있습니다.

즉, 특정 암호화폐 자산의 현물 시장이 충분히 건전하다면, DCM(주식시장감독관리위원회)은 선물 계약 상장을 촉진하는 데 상당한 자율권을 갖습니다. 한편, SEC의 S-1 검토는 주로 정보 공개의 적절성과 상품 구조 준수 여부에 초점을 맞추며, 사실상 "공식 검토"를 실시하는 셈입니다.

전반적으로 SEC는 사례별 검토자에서 규칙 제정자로 전환하고 있습니다. 규제 방식 또한 "허용 여부"에서 "규제 방법"으로 전환되고 있습니다. 이러한 프레임워크 하에서 암호화폐 현물 ETF 출시는 더욱 효율적이고 표준화될 것입니다.

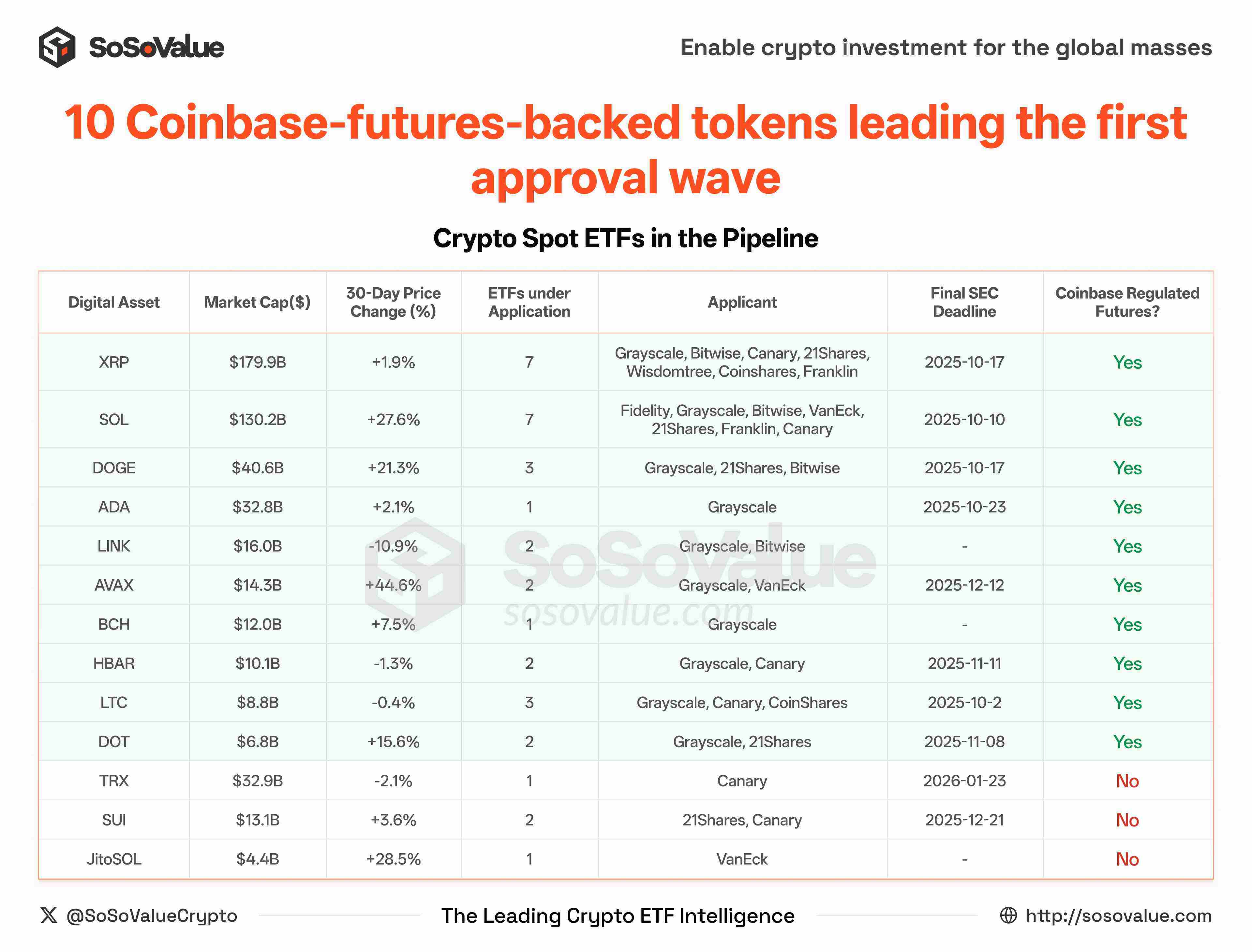

2. 어떤 암호화폐가 가장 큰 수혜를 입을 가능성이 높을까요? 이미 선물 계약을 체결하고 ETF 신청을 제출한 10대 주요 암호화폐가 가장 먼저 ETF를 출시하게 됩니다.

기존 DCM(지정 계약 시장) 중에서 Coinbase의 Coinbase 파생상품 거래소는 가장 포괄적인 암호화폐 선물 상품 라인을 자랑하며, 현재 14개의 암호화폐를 다루고 있습니다(그림 2 참조).

그림 2: Coinbase에 상장된 선물 상품 목록(출처: SoSoValue)

SoSoValue 데이터에 따르면 현재 13개 암호화폐를 포함하는 35개의 암호화폐 현물 ETF가 승인을 기다리고 있습니다. SUI, TRX, JitoSOL을 제외한 나머지 10개 암호화폐는 모두 6개월 이상 Coinbase Derivatives에 선물로 상장되어 있어 새로운 규정의 일반 요건을 충족합니다.

그림 3: 이미 선물 계약을 체결하고 ETF 신청서를 제출한 10대 주요 암호화폐가 ETF 출시를 가장 먼저 앞두고 있습니다(출처: SoSoValue)

이는 다음을 의미합니다.

- LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK, BCH 등 10개 통화를 다루는 약 30개의 현물 ETF가 향후 몇 주 또는 몇 달 안에 신속하게 승인될 것으로 예상됩니다.

- 시장은 ETF의 새로운 물결을 예고하고 있습니다. 예를 들어, XLM이나 SHIB와 같은 암호화폐는 이미 선물 상품이 있지만, 아직 현물 ETF 신청을 제출한 사람은 없어, 투자자들의 다음 관심사가 될 가능성이 높습니다.

3. 금리 인하 주기가 ETF 호황과 겹칠 때, 투자자들은 무엇에 주목해야 할까요? ETF 발행 현황, 거시경제 금리 동향, 교차 자산 배분, 그리고 자본 흐름입니다.

단기적으로 보편적 표준을 구현하면 암호화폐 ETF 출시가 크게 가속화되고, 발행 임계값이 낮아지며, 더 많은 기관 자금과 규정을 준수하는 상품이 시장에 진입하게 됩니다.

동시에, 연방준비제도(Fed)는 목요일 예상대로 금리를 0.25%포인트 인하했고, 점도표는 올해 두 차례의 추가 금리 인하를 시사했습니다. 금리 인하 주기가 시작되고 있으며, 미국 달러화 약세에 대한 기대감이 고조되고 있고, 글로벌 자본은 새로운 투자처를 찾고 있습니다.

거시 유동성과 제도적 혁신이라는 두 힘이 정면으로 충돌하고 있습니다. 한편으로는 미국 달러 체제에서 방출되는 막대한 유동성이, 다른 한편으로는 암호자산 ETF의 폭발적인 성장 가능성이 존재합니다. 이처럼 서로 얽히고설킨 역학은 자본 배분 논리를 재편하고, 기존 자본 시장과 암호자산의 긴밀한 통합을 가속화하며, 나아가 향후 10년 동안 글로벌 자산 환경의 재편을 위한 출발점이 될 수도 있습니다.

이러한 배경에서 투자자는 다음 네 가지 영역에 집중해야 합니다.

1. ETF 발행 속도: 일반 규정을 준수하는 암호화폐 현물 ETF의 경우, S-1 투자설명서는 최종 승인 전에 수수료율 및 최초 공모 규모와 같은 세부 정보를 보완하는 여러 차례의 업데이트를 거치는 경우가 많습니다. 이러한 업데이트는 상품 출시까지의 카운트다운을 알리는 신호탄이 될 수 있습니다.

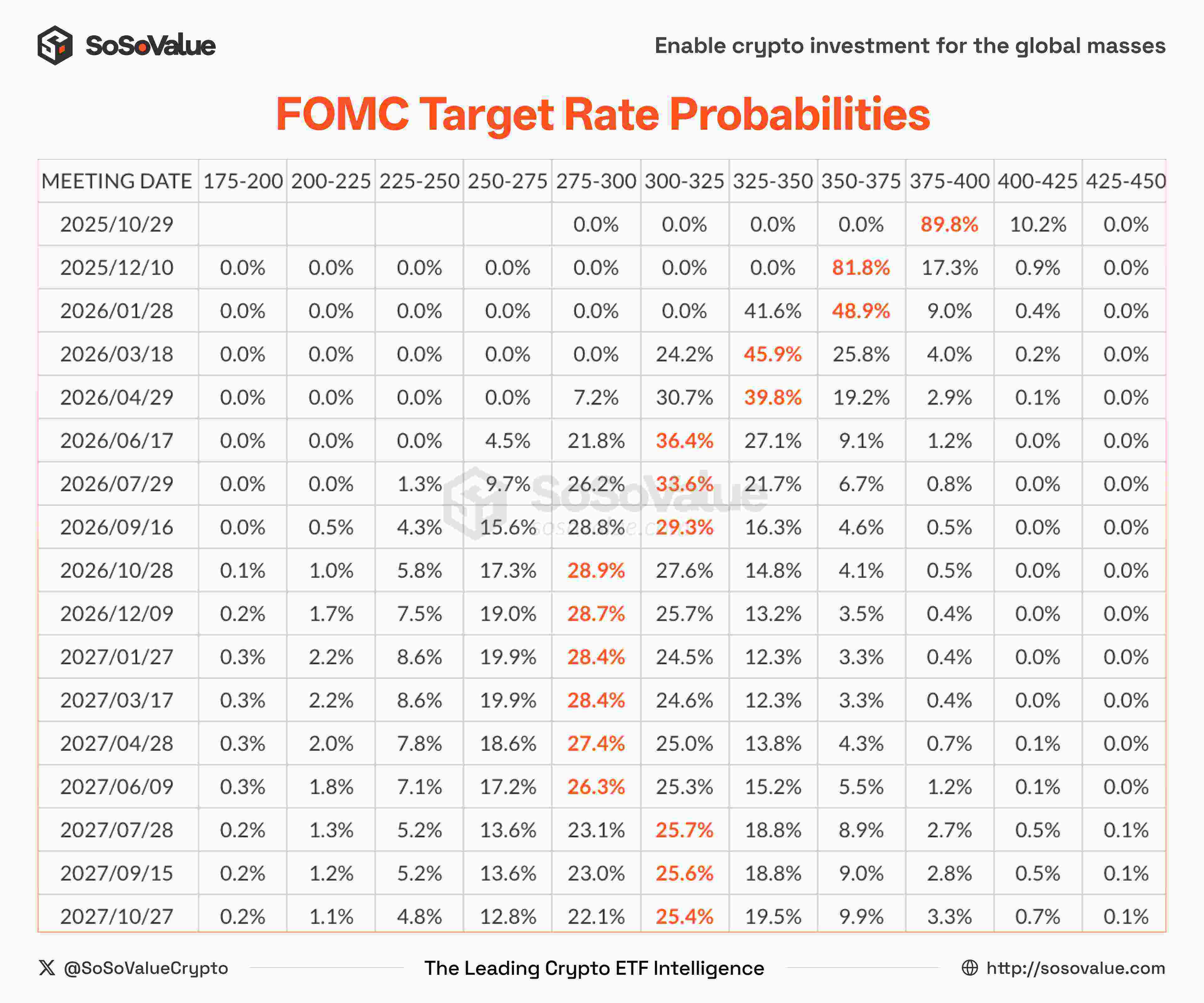

2. 거시경제 환경: 연방준비제도의 금리 경로, 점도표 예측, 미국 달러 지수 추세는 위험 선호도 전환 방향을 결정하며 자산 가격 결정의 핵심 단서가 됩니다.

그림 4: 연준 금리 인하 예상 경로 (출처: SoSoValue)

3. 교차 자산 배분: 달러 약세 기간에는 금, 원자재, 암호화폐 자산이 서로 보완적인 역할을 하는 경우가 많습니다. 투자자는 투자 대상을 다각화함으로써 다양한 수익률 곡선을 포착하는 동시에 위험을 줄일 수 있습니다.

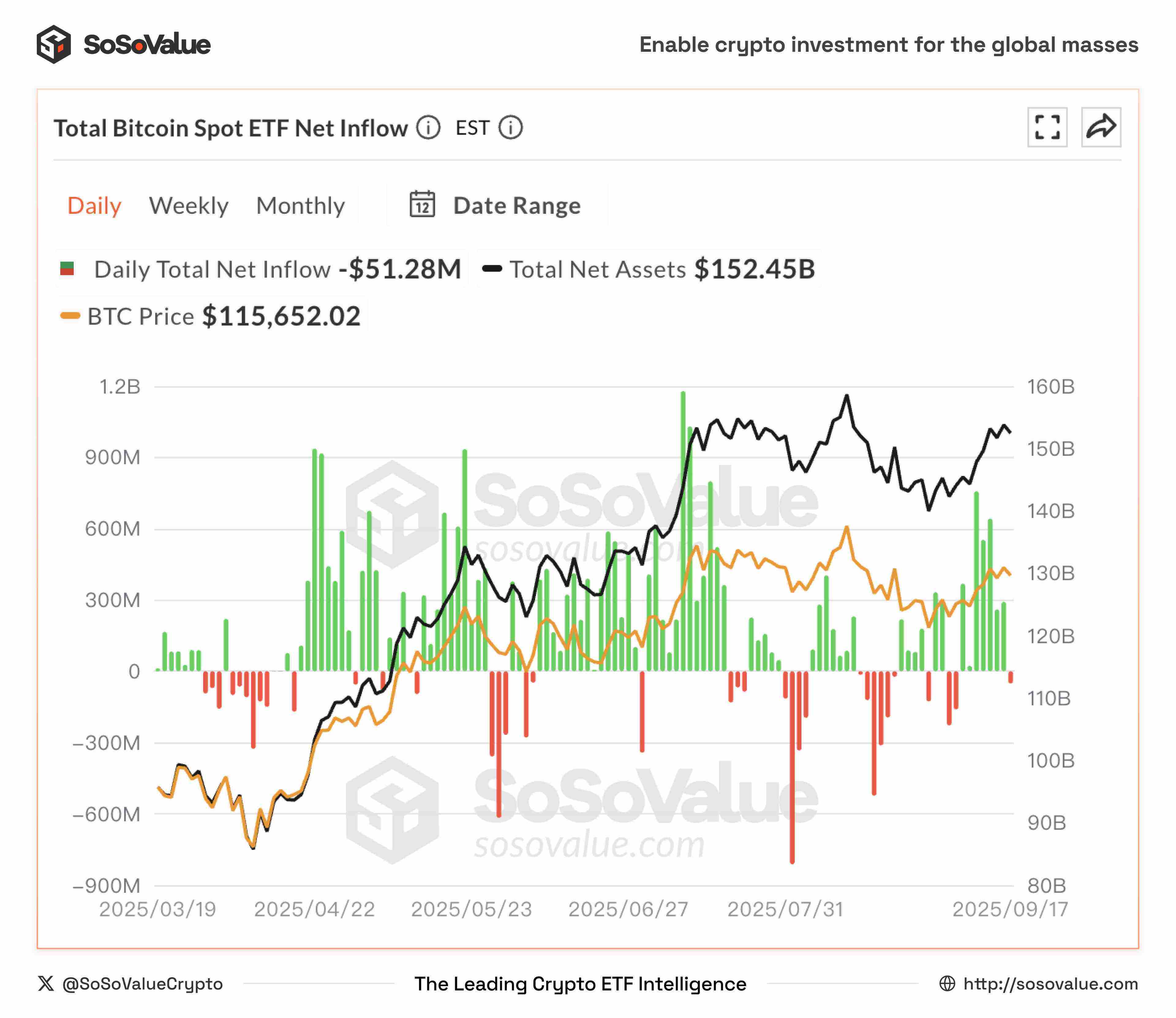

4. 자본 흐름: 가격 변동과 비교했을 때, ETF로의 일일 순 유입은 시장 심리와 추세를 더 잘 반영하며, 종종 더 미래 지향적이어서 투자자가 시장 반전 전에 기회를 잡는 데 도움이 됩니다.

그림 5: 비트코인 현물 ETF 단일일 순 유입(데이터 출처: SoSoValue)

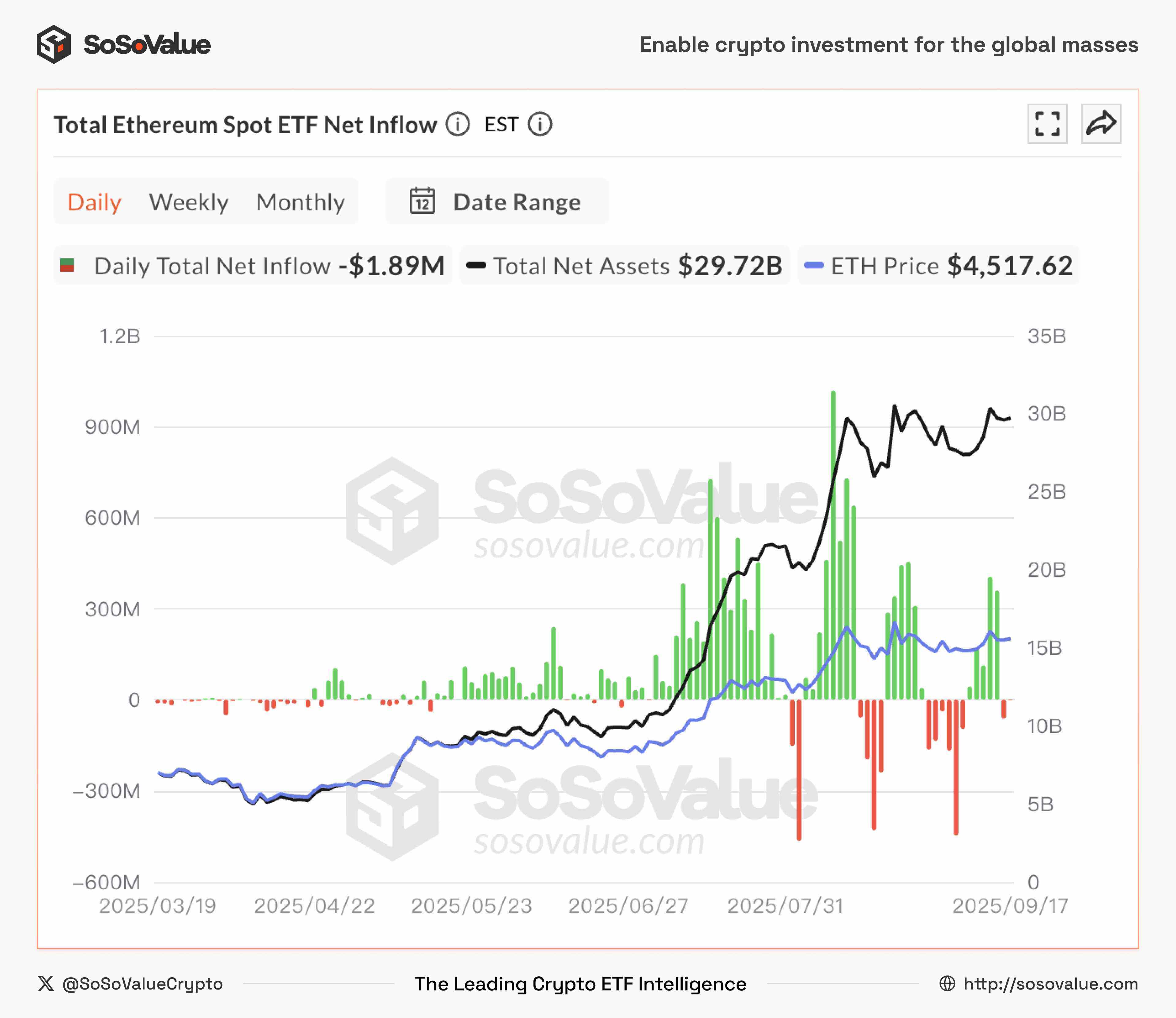

그림 6: 이더리움 현물 ETF 단일일 순 유입(데이터 출처: SoSoValue)

그림 6: 이더리움 현물 ETF 단일일 순 유입(데이터 출처: SoSoValue)

요약하자면, 새로운 규제와 금리 인하 주기는 암호화폐 ETF에 제도적, 유동성 측면에서 "이중 수문"을 열고 있습니다. 이는 투자자들에게 새로운 기회의 창구이자 자산 배분 논리의 근본적인 변화를 의미합니다.

- 核心观点:SEC新规简化加密现货ETF审批流程。

- 关键要素:

- 取消逐案19b-4审批,仅需S-1形式审查。

- 已有期货合约的主流币种ETF将快速获批。

- 美联储降息与制度革新形成流动性共振。

- 市场影响:加速机构资金入场,提升市场流动性。

- 时效性标注:中期影响。