Hyperliquid의 시장 조작 봇이 2주 만에 220배의 수익을 냈습니다.

- 核心观点:编程实现高频做市策略两周获利150万美元。

- 关键要素:

- 单边报价赚取0.003%返利。

- 超低延迟服务器与自动化机器人。

- 严格Delta中性风险控制。

- 市场影响:凸显专业高频交易技术壁垒。

- 时效性标注:中期影响。

원작자: The Smart Ape

원문 번역: Saoirse, Foresight News

이는 "프로그래밍 학습"의 중요성을 보여주는 완벽한 사례입니다. 프로그래밍의 도움으로 불과 2주 만에 암호화폐 거래소 Hyperliquid 플랫폼에서 6,800달러의 가치를 150만 달러로 늘릴 수 있습니다.

얼마 전, Hyperliquid 거래자가 바로 그런 일을 했습니다.

더욱 놀라운 것은 이 트레이더가 사실상 아무런 위험도 감수하지 않았다는 것입니다. 그는 시장 동향에 베팅하지도 않았고, 인기 자산을 과대평가하지도 않았습니다. 대신, 그는 정교한 시장 조성 전략에만 의존했습니다. 그 핵심 논리는 시장 조성자 리베이트에 자동화된 운영과 엄격한 위험 관리를 결합한 것이었습니다.

하이퍼리퀴드 플랫폼의 시장조성 메커니즘

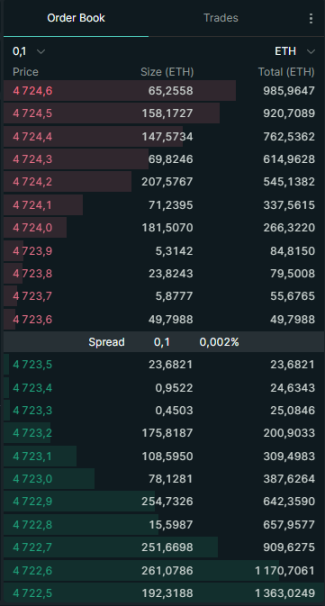

이 전략을 자세히 살펴보기 전에 먼저 Hyperliquid 플랫폼의 시장 조성 로직을 이해해야 합니다. Hyperliquid는 사용자가 두 가지 유형의 주문을 낼 수 있는 오더북 거래소입니다.

- 매수 주문: 이것은 "매수 주문"입니다(예: "SOL 토큰을 100달러에 매수하고 싶습니다").

- 매도 주문: 이것은 "매도 주문"입니다(예: "SOL 토큰을 101달러에 매도하고 싶습니다").

이러한 보류 주문은 모두 "주문장"을 구성합니다. 매수 또는 매도 주문을 하는 트레이더를 "마켓 메이커"라고 합니다.

- 시장 조성자의 핵심 역할은 "유동성 제공"입니다. 즉, 지정가 주문을 미리 내어 시장에 거래 가능한 주문이 보충됩니다.

- 이와 대조적으로 "테이커"가 있습니다. 이러한 거래자는 주문장에 이미 있는 주문을 직접 실행합니다(예: 현재 가장 좋은 매도 가격으로 토큰을 "시장가 매수").

마켓메이커는 시장에 필수적인 존재입니다. 유동성을 공급하고 매수-매도 스프레드를 낮게 유지합니다. 마켓메이커가 없으면 트레이더들은 불합리한 가격 책정이나 큰 슬리피지 손실과 같은 문제에 직면할 수 있습니다.

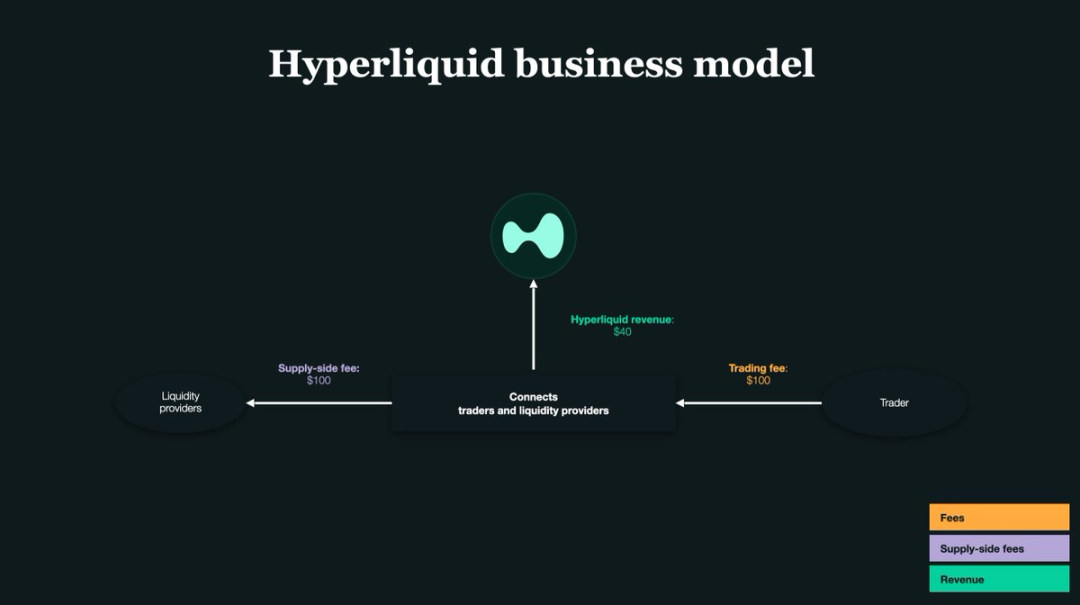

핵심 포인트: 마켓 메이커 리베이트

거래소의 핵심은 "유동성"입니다. 사용자들이 시장 조성자가 되도록 장려하고 시장 유동성을 보완하기 위해 Hyperliquid는 시장 조성자에게 "거래 리베이트"를 제공합니다. 시장 조성자의 주문이 실행될 때마다 플랫폼은 소액의 리베이트를 반환합니다.

Hyperliquid 플랫폼에서 각 거래에 대한 환불율은 약 0.0030%입니다. 즉, 1,000달러를 거래할 때마다 0.03달러의 환불을 받을 수 있습니다.

이 미미해 보이는 리베이트 덕분에 트레이더는 6,800달러에서 150만 달러로 가격을 껑충 뛰어오를 수 있었습니다. 그의 전략의 핵심은 "일방적 호가"였습니다. 호가창의 한쪽에만 지정가 주문을 내는 것(매수 주문만 또는 매도 주문만)이었습니다. 시장 가격이 변동하면 재빨리 원래 주문을 취소하거나 반대쪽 호가로 전환했습니다.

간단히 말해, 그의 운영 논리는 한쪽에만 유동성을 공급하여 리베이트를 획득하는 동시에, 로봇을 활용하여 실시간으로 주문 방향을 조정하여 포지션 노출 위험을 피하는 것입니다. 궁극적으로 "자동화된 고빈도 거래"를 통해 창출되는 막대한 거래량 덕분에, 소액의 개별 리베이트가 누적되어 큰 수익을 창출합니다.

기존 시장 조성자들의 핵심적인 어려움

대부분의 시장 조성자는 주문장의 '매수'와 '매도' 측면 모두에 주문을 넣습니다.

예를 들어, 동시에 두 개의 주문을 한다고 가정해 보겠습니다. 1 SOL을 100달러에 매수하는 매수 주문과, 1 SOL을 101달러에 매도하는 매도 주문을 합니다.

두 주문이 모두 실행되면 "낮은 가격에 사고 높은 가격에 파는" 방식으로 1달러의 가격 차이 이익을 얻게 됩니다.

하지만 이 모델에는 중요한 문제가 있습니다. 바로 위험을 감수하는 것입니다.

- 매수 주문은 실행되지만 매도 주문은 실행되지 않는 경우: SOL 토큰을 수동으로 보유하게 됩니다.

- 매도 주문은 실행되지만 매수 주문은 실행되지 않는 경우: 스테이블코인(예: USDT)을 수동적으로 보유하게 됩니다.

시장 가격이 당신에게 불리한 방향으로 변동하면, 이렇게 수동적으로 보유한 자산은 상당한 손실에 직면하게 될 것입니다.

하이퍼리퀴드 트레이더가 "일방적 호가"를 선택한 이유가 바로 여기에 있습니다. 한쪽에만 주문을 내는 방식을 통해 포지션을 더욱 엄격하게 통제하고 불필요한 자산을 수동적으로 보유하는 것을 피할 수 있습니다. 그러나 이 모델은 차익거래의 위험이 더 높다는 단점이 있습니다.

"아비트라지"는 무슨 뜻인가요?

구체적인 상황을 가정해 보겠습니다. 호가창에서 SOL 매수 주문을 $100에 넣었습니다. 그런데 갑자기 나쁜 소식이 전해져 SOL 가격이 $90까지 폭락했습니다.

- 귀하의 "100달러 구매" 주문은 아직 주문장에 남아 있으며 취소되지 않았습니다.

- 더 빠른 거래자는 즉시 당신에게 SOL을 100달러에 판매할 것입니다(즉, 매수 주문을 이행합니다).

- 최종 결과: SOL을 구매하기 위해 10% 더 많은 비용을 지출했고, 플랫폼 리베이트를 받을 수 있다 하더라도 여전히 엄청난 손실을 입게 됩니다.

이런 상황을 "역선택"이라고 하며, 우리는 이를 종종 "차익거래"라고 부릅니다.

따라서 "일방적 견적" 전략을 채택할 때 "정확성"과 "속도"가 성공과 실패의 핵심이며, 전체 전략의 효과는 전적으로 로봇의 응답 효율성과 작업 정확도에 달려 있습니다.

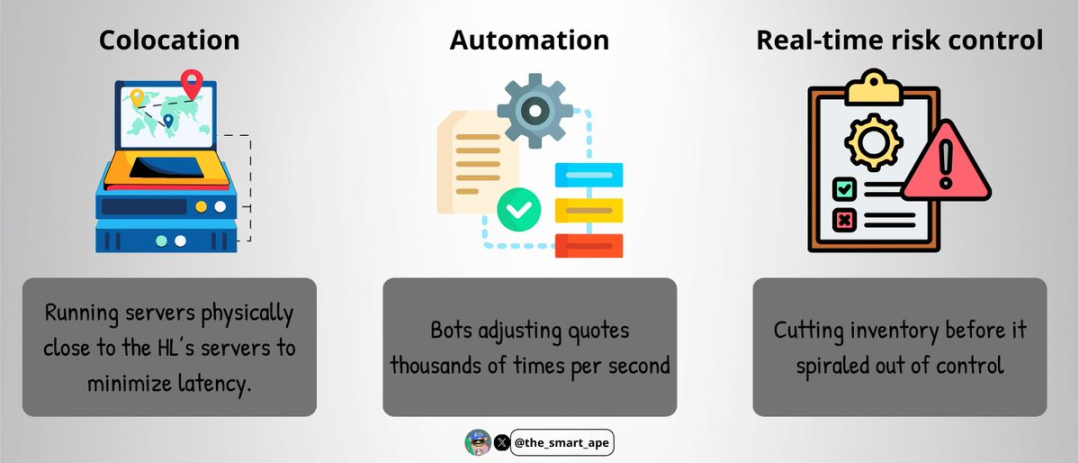

고빈도 거래 인프라

차익거래를 피하기 위해 해당 트레이더는 "초고속 실행 시스템"을 구축했는데, 그 핵심은 다음과 같습니다.

- 호스팅 서비스: 거래 서버는 네트워크 지연을 최소화하기 위해 Hyperliquid 플랫폼 서버와 물리적으로 가깝게 배치됩니다.

- 자동화된 작업: 로봇은 초당 수천 번씩 견적을 조정하여 "실시간 가격 추적"을 달성할 수 있습니다.

- 실시간 위험 관리: 위험이 통제 불능 상태가 되기 전에 자동으로 포지션을 청산하거나 조정합니다.

이러한 유형의 인프라를 구축하려면 높은 비용과 매우 높은 기술적 복잡성이 필요합니다. 그렇기 때문에 소수의 전문 시장 조성자만이 이러한 시스템을 구축할 수 있습니다.

기술적 세부 사항을 판단해 보면, 그의 트레이딩 로봇은 C++나 Rust로 작성되었을 가능성이 높습니다(이 두 언어는 "빠른 실행 속도"와 "낮은 지연 시간"으로 유명합니다). 서버는 Hyperliquid의 "주문 매칭 엔진"과 가깝게 호스팅되어 그의 주문이 먼저 매칭될 수 있도록 합니다.

로봇은 WebSocket 또는 gRPC 프로토콜을 통해 실시간 주문장 데이터를 얻고, "주문하기 - 주문 취소하기 - 견적 방향 전환하기" 작업을 밀리초 이내에 완료합니다. 이를 통해 가격 변경으로 인해 주문이 "무효화"되는 것을 방지하면서 지속적으로 리베이트를 획득할 수 있습니다.

"델타 중립"을 유지하는 방법은?

가장 인상적인 점은 이 트레이더가 처음부터 끝까지 "델타 중립"을 유지했다는 것입니다. 그의 총 거래량이 수십억 달러에 달했음에도 불구하고 그의 순 포지션 위험은 항상 10만 달러 미만으로 유지되었습니다.

그는 어떻게 그것을 했을까?

- 로봇은 SOL 토큰 보유량의 변화를 실시간으로 추적합니다.

- 엄격한 위험 한도를 설정합니다(순 포지션 위험은 결코 10만 달러를 초과하지 않습니다).

- 포지션 위험이 상한선에 접근하면 로봇은 즉시 현재 거래를 중단하고 반대 측 견적으로 전환하여 역방향 거래를 통해 포지션을 재조정합니다.

그는 "현물 및 선물 차익거래" 모델을 채택하지 않고 전적으로 "무기한 계약" 시장에서 거래했습니다. 모든 거래가 동일한 시장에서 완료되므로 포지션 헤지와 위험 관리가 더 간단할 것입니다.

하지만 이 전략에는 극도로 높은 "규율"과 "정밀성"이 필요합니다. 아주 작은 운영상의 실수조차도 엄청난 손실로 이어질 수 있습니다.

그 뒤에 숨은 수학적 논리

실제로 전체 전략의 이익 계산 논리는 매우 명확합니다.

- 2주 만에 해당 거래자의 총 거래량은 14억 달러에 달했습니다.

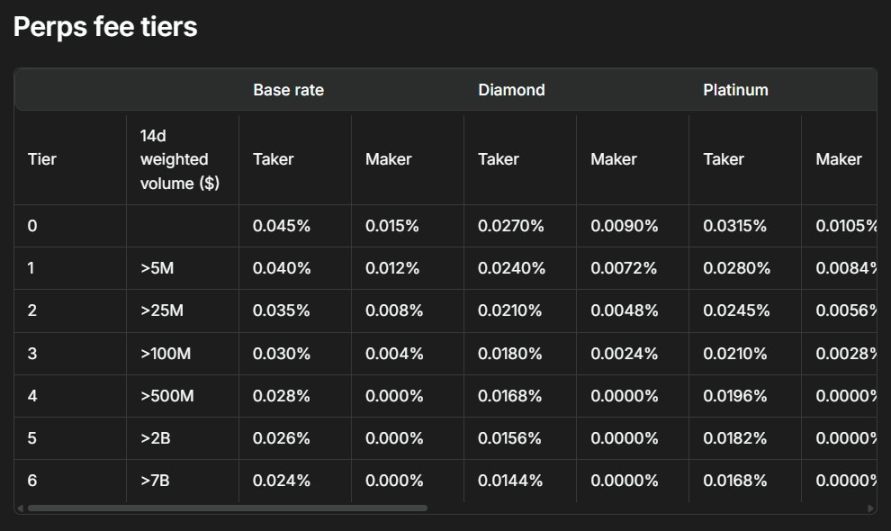

- 마켓 메이커 리베이트 비율은 거래당 0.003%입니다.

- 리베이트만으로 얻은 이익 = 14억 달러 × 0.003% ≈ 42만 달러.

이를 바탕으로 그는 "이익 재투자" 전략을 채택했습니다. 모든 리베이트를 즉시 거래에 재투자하여 "복리 효과"를 통해 수익을 증폭시키는 전략입니다. 결과적으로 총 수익은 150만 달러에 달했습니다.

그리고 이 모든 것의 시작점은 초기 거래 자본금 6,800달러에 불과합니다.

왜 이 전략을 그대로 따라할 수 없는 걸까?

"그렇다면 그냥 그의 전략을 그대로 따라 해서 같은 수익을 낼 수 있지 않을까?"라고 생각하실 수도 있습니다. 하지만 현실적으로 이러한 전략은 몇 가지 중요한 이유 때문에 거의 재현이 불가능합니다.

- 당신은 그의 "실행 속도"를 가지고 있지 않습니다. 전문적인 호스팅 서버와 저지연 코드의 조합은 일반 트레이더가 달성하기 어렵습니다.

- 당신은 그와 같은 "자본 규모"를 갖고 있지 않습니다. 초기 자본은 6,800달러에 불과하지만 이익이 복리로 늘어나면서 이후 거래 규모는 전문가 수준에 도달했습니다.

- "정확한 코드와 로봇"이 없습니다. 그의 로봇은 반복적으로 디버깅을 거쳤으며 주문서의 모든 작은 변동에 적응할 수 있는데, 이는 일반 개발자가 복제하기 어렵습니다.

- "24시간 연중무휴 인프라 및 모니터링"이 없습니다. 암호화폐 시장은 24시간 연중무휴로 거래되며 갑작스러운 위험에 대응하기 위해 실시간 모니터링 시스템이 필요합니다.

간단히 말해, 이것은 일반 개인 투자자가 쉽게 복제할 수 없는 "전문가급 고빈도 거래 시스템"입니다.

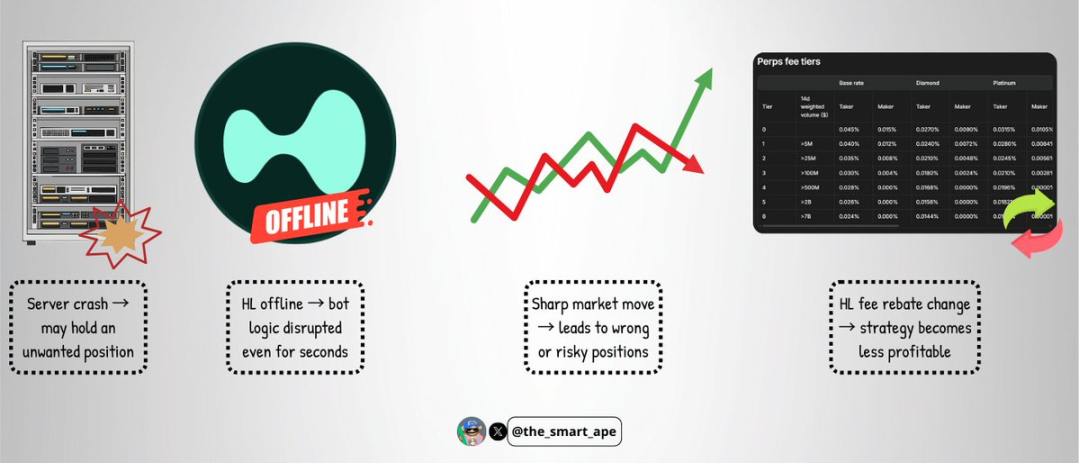

이 전략의 잠재적 위험

이처럼 고도로 정교한 로봇이라 할지라도 무시할 수 없는 위험은 여전히 존재합니다.

- 서버 장애: 서버가 다운되면 로봇이 주문을 제때 취소하지 못하고 위험한 포지션을 대량으로 수동적으로 보유하게 될 수 있습니다.

- 거래소 실패: 드물기는 하지만 Hyperliquid 플랫폼의 다운타임이나 오작동으로 인해 몇 초 내에 봇의 거래 로직이 중단될 수 있습니다.

- 극심한 시장 변동성: 심각한 시장 변동은 "일방적인 호가"의 균형을 깨뜨려 전략 실패 및 손실로 이어질 수 있습니다.

- 수수료 구조 변경: Hyperliquid가 마켓 메이커 리베이트 비율이나 거래 수수료를 조정하면 전략의 수익성이 즉시 크게 감소할 수 있습니다.

이런 전략은 독창적이기는 하지만 "침투할 수 없는" 것은 아닙니다.

결론적으로

2주 만에 6,800달러에서 150만 달러로 가치를 높이는 것은 "Meme Coin으로 위험을 무릅쓰는 것"처럼 들릴 수 있지만, 실제로는 견고한 기술력, 엄격한 규율, 정교한 시스템 설계에 기반을 두고 있습니다.

이는 "마켓 메이커 리베이트 확장", "델타 중립성 유지", "방향성 위험 최소화" 방법을 보여주는 훌륭한 사례 연구입니다.

이 사례의 핵심 교훈은 거래가 단순히 가격을 예측하는 것만이 아니라는 것입니다. 때로는 시장 구조를 철저히 이해하고 다른 사람들이 간과하는 영역에서 가치를 창출하는 시스템을 구축하는 것이 가장 수익성 있는 전략입니다.