Cango 2분기 재무 보고서에 대한 심층 분석: 약 3억 달러의 순손실, 주가가 상승한 이유는 무엇일까?

- 核心观点:灿谷转型比特币矿企成功但现巨额会计亏损。

- 关键要素:

- 挖矿收入占比98%,达9.89亿元。

- 矿机减值致18亿账面亏损。

- 调整后EBITDA利润率达71%。

- 市场影响:凸显真实业务DAT模式受青睐。

- 时效性标注:中期影响。

원본 | Odaily Planet Daily ( @OdailyChina )

작성자 | 골렘( @web3_golem )

9월 5일, 세계 2위 비트코인 채굴 기업인 Cango Inc.가 2025년 2분기 재무 보고서 (6월 30일 기준)를 발표했습니다. 이는 Cango Inc.가 인터넷 자동차 회사에서 비트코인 채굴 회사로의 전략적 전환을 완료한 후 발표한 첫 분기 보고서로, 외부의 많은 관심을 받았습니다.

재무 보고서에 따르면, Cangu의 2025년 2분기 총 매출은 10억 위안(미화 1억 3,980만 달러)이었으며, 이 중 9억 8,940만 위안(미화 1억 3,810만 달러)은 비트코인 채굴에서 발생했고, 2분기에 총 1,404.4개의 비트코인이 채굴되었습니다. 기존 자동차 거래 매출은 1,240만 위안(미화 170만 달러)이었습니다. 수익 구조를 볼 때, Cangu의 9개월에 걸친 변화는 성공적이었습니다.

그러나 Cangu는 2025년 2분기에 13억 위안(약 1억 8,040만 달러)의 영업 손실을 냈는데, 이는 2024년 같은 기간에 1,300만 위안의 영업 손실을 낸 것과 비교됩니다. 2025년 2분기 순손실은 21억 위안(약 2억 9,540만 달러)에 달했고, 2024년 같은 기간 순이익은 8,600만 위안이었습니다.

Cangu의 매출은 전환 이후 증가했지만, 영업 손실은 2024년 동기 대비 계속 확대되어 회계상 상당한 순손실을 기록했습니다. Cangu의 전환이 겉치레일 뿐 실질은 없어, 웹 2.0 기업이 암호화폐 업계에서 상업적으로 실패한 또 다른 사례가 된 것은 아닐까요?

변화 속의 성장통

상장 기업의 경우, 재무 보고서와 기반 운영에 대한 투자자 만족도는 주가에 반영됩니다. 9월 5일 미국 증시가 개장했을 때, 창구(NYSE: CANG) 주가는 장중 최고가인 5.12달러를 기록했습니다. 이번 주 월요일, CANG 주가는 미국 증시 개장 후에도 상승세를 이어가며 5.50달러로 마감했습니다.

Cango의 2025년 2분기 재무 보고서 발표 후 주가 성과(9월 9일 기준)

주가 실적만 놓고 볼 때, 투자자들은 Cangu가 만족스러운 답변을 내놓았다고 믿습니다.

2분기 재무 보고서를 자세히 살펴보면 단서를 찾을 수 있습니다. 2025년 2분기에 Cangu의 총 운영 비용과 경비는 23억 위안(약 3억 2,030만 달러)이었습니다. 일반적인 장비 감가상각비와 인건비 및 관리비를 제외하면 가장 큰 비용은 채굴 장비 감손으로 인한 장부상 손실(18억 위안)이었습니다.

2024년 10월, Cangu는 주식 결제를 통해 E/s 채굴기 18대를 인수하기로 결정했습니다. 해당 주식의 가격은 주당 약 2달러로, 총 가치는 1억 4,400만 달러였습니다. 그러나 2025년 6월 30일 기준 Cangu의 주가는 4달러를 상회하여 현재 공정가치 기준으로 2억 5,690만 달러(18억 위안)의 장부상 손실을 기록했습니다.

따라서 이 18억 위안은 "회계 손실"에 해당합니다. 지분 인수 계약에 따르면, E/s 채굴 장비 18대 인수는 8개 채굴업체에 대한 사모(private placement)였으며, 공모(public offering)가 아니었습니다. 또한, 주주들은 공모 후 6개월의 보호예수(lock-up) 기간을 갖게 되었습니다. 주가가 두 배로 상승했음에도 불구하고, 현재 해당 주식은 유통 시장에서 매각될 수 없습니다.

회계 기준 순손실에 기여한 또 다른 요인은 기존 중국 자산 처분으로 인한 일회성 손실이었습니다. Cango는 기존 자동차 사업 매각 당시 중국 사업 전체를 3억 5,194만 달러의 계약 대가에 매각했습니다. 그러나 제3자 전문가 감정 결과 관련 자산의 공정가치가 장부가액보다 낮게 평가되어 8,258만 달러의 일회성 손상차손이 발생했습니다.

분명히 2025년 2분기 Canggu의 순손실은 채굴 실적 부진 때문이 아니라, 오히려 혁신 과정에서 겪은 성장통 때문이었습니다. " 우리는 일시적인 회계 변동을 지속 가능한 경쟁 우위, 즉 규모의 경제 확대, 획기적으로 최적화된 비용 구조, 그리고 하이엔드 컴퓨팅에 대한 전략적 집중을 위해 맞바꿨습니다. 이처럼 확고한 기반과 명확한 성장 경로를 바탕으로 Canggu의 미래에 대한 전례 없는 확신을 가지고 있습니다."라고 Canggu CEO 폴 유는 2분기 실적 발표 컨퍼런스콜에서 말했습니다.

2025년 6월 30일 기준으로 Cango의 현금 및 현금성 자산 준비금은 8억 4,380만 위안(약 1억 1,780만 달러)에 달했으며, 이는 2024년 말에 공개된 6억 6,010만 위안보다 약 2억 위안 증가한 수치입니다. 분기 순손실에도 불구하고, 풍부한 현금 준비금은 투자자들에게 Cango의 지속적인 사업 확장에 대한 실질적인 확신을 주었습니다.

9개월간의 변신 끝에 Cangu는 "성장의 짐승"이 되었습니다.

2025년 2분기 Cangu의 광산 사업 매출은 9억 8,900만 위안(미화 1억 3,810만 달러)으로 전체 매출의 98% 이상을 차지했습니다. 광산 장비 손상차손과 폐쇄된 중국 사업의 일회성 손실을 제외한 2분기 조정 EBITDA(이자, 세금, 감가상각비 차감 전 이익)는 7억 1,010만 위안(미화 약 9,910만 달러)으로, 2024년 같은 기간의 540만 위안보다 130배 이상 증가했습니다.

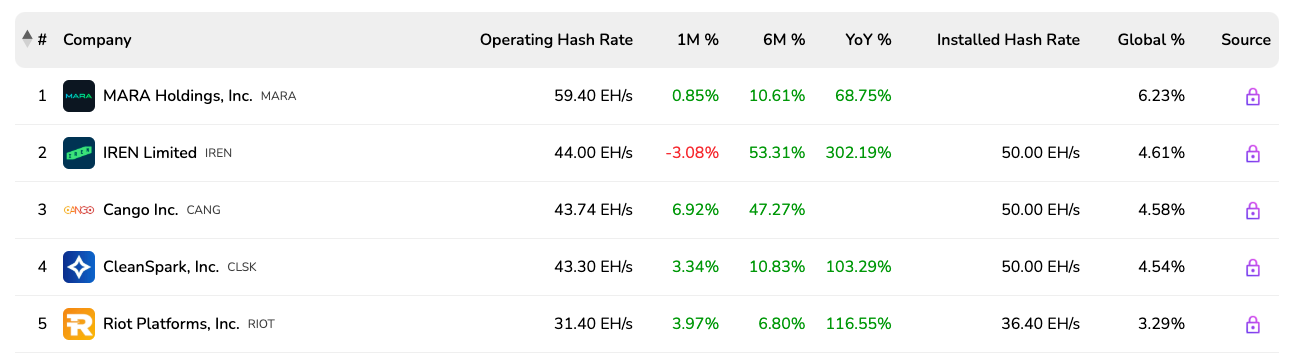

71.01%의 EBITDA 마진을 기록한 Canggu는 높은 수익성 잠재력을 바탕으로 "성장하는 기업"으로 거듭났습니다. 폴 유 CEO는 2분기 실적 발표에서 " 단 9개월 만에 세계 최대 비트코인 채굴 기업 중 하나가 되었습니다 ."라고 말했습니다. 이는 Canggu의 자랑이 아닙니다. BitcoinMiningStock 에 따르면, Canggu의 해시레이트는 50EH/s로 증가하여 전 세계 해시레이트의 4.58%를 차지하며 세계 2위 채굴 기업 중 하나가 되었습니다. 실제 운영 해시레이트는 43.74EH/s로 3위를 차지했습니다.

비트코인 채굴 회사 컴퓨팅 파워 글로벌 순위

7월에는 50EH/s 연산 능력의 컴퓨팅 파워 유닛을 시운전하여 회사의 비트코인 생산량이 44% 증가하여 650.5BTC에 도달했습니다. 한편, Cangu는 8월 미국 조지아주에 있는 50MW 규모의 채굴장 인수를 완료하는 등 사업 확장을 지속하고 있습니다. 이번 인수는 전력 조달 비용을 효과적으로 절감하고 운영 안정성을 향상시킬 것입니다.

DAT가 냉각되고 있으며, "칸구 모델"이 발견될 것입니다.

Cangu는 비트코인 채굴 회사일 뿐만 아니라 새로운 유형의 암호화폐 재무 회사(DAT)이기도 합니다. Cangu는 "채굴 후 보유" 전략을 실행합니다. 비트코인에 대한 공개 시장 수요를 창출하지는 않지만, 공급 측면에서 매도 압력을 줄입니다. 2025년 2분기에 Cangu는 총 1,404.4개의 비트코인을 채굴했으며, 이는 1억 5,800만 달러 이상의 가치를 지녔고, 코인당 평균 가격은 98,636달러였습니다. 즉, Cangu는 2025년 2분기에 1,404.4개의 비트코인을 "비축"했다는 의미입니다.

2025년, 미국 상장 기업들 사이에서 DAT 개념이 인기를 얻기 시작했습니다. 컨설팅 회사 Architect Partners의 자료에 따르면, 올해 1월 이후 154개의 미국 상장 기업이 암호화폐 매수를 위한 자금 조달 계획을 발표했습니다. 그러나 9월 4일, 나스닥의 규제 발표로 DAT 열풍은 갑자기 가라앉았습니다. 나스닥은 암호화폐를 보유한 상장 기업에 대한 감시를 강화하고, 암호화폐 매수 및 비축을 위한 자금을 조달하여 주가를 부풀리려는 기업을 집중적으로 감시한다고 발표했습니다.

구체적인 조치는 아직 공개되지 않았지만, 미국 DAT 컨셉트 주식의 주가는 즉각 급락했습니다. MSTR은 당일 5.3% 이상, MARA는 3.5% 이상, RIOT는 5.6% 이상, SBET는 10.1% 이상 하락했습니다.

나스닥의 이러한 움직임은 암호화폐 기업들이 미국 상장사인 쉘 컴퍼니를 통해 자금 조달을 전환하는 현상을 막고 기존 암호화폐 기반 기업들의 자금 조달 어려움을 가중시키는 것을 목표로 합니다. "암호화폐 비축, 자금 조달, 더 많은 암호화폐 비축, 그리고 더 많은 자금 조달"이라는 기존 DAT 모델은 규제 강화로 인해 쇠퇴할 가능성이 높습니다. 버블 붕괴 후, 진정으로 규정을 준수하는 암호화폐 사업을 운영하고 암호화폐를 축적하는 새로운 DAT들이 그 가치를 인정받게 될 것입니다.

아니면 이미 가치 발견이 이루어졌고, 창구(Canggu)가 새로운 유형의 DAT를 대표할지도 모릅니다. 9월 4일 이후 창구(NYSE: CANG)의 주가는 지속적으로 상승했습니다. 화요일에 하락세를 보였지만, 여전히 모든 DAT 컨셉트 주식 중 1위를 차지하고 있습니다. 시중에 나와 있는 대부분의 DAT는 토큰을 매수하고 암호화폐의 가치를 높이기 위해 자금을 조달하는 "껍데기 회사"입니다. 그러나 창구의 자금 조달은 채굴 역량을 향상시켜 진정한 암호화폐 사업을 구축하는 것을 목표로 합니다.

사업 측면에서 Cango는 중고 채굴 장비의 전략적 구매를 우선시하는 자산 경량화 운영 전략을 고수하며, 이를 통해 컴퓨팅 파워의 신속하고 비용 효율적인 확장 및 증대를 실현합니다. 한편으로는 비트코인 담보 중장기 대출과 같은 자금 조달 방식을 통해 컴퓨팅 파워를 확장하여 "컴퓨팅 파워 레버리지"를 달성하고, 다른 한편으로는 일상 운영에서 적정 부채를 활용하여 자본 활용 효율성을 최적화하여 "운영 레버리지"를 달성합니다.

이중 레버리지의 증폭 효과는 비트코인 구매 시 직접 자금 조달보다 효과적입니다. Cangu는 코인 구매 및 운영 비용을 충당하기 위해 기존 DAT 방식인 "추가 주식 발행" 방식을 사용할 필요가 없으므로, 기존 주주 지분의 희석을 방지하고 비트코인 가격 상승으로 인한 이익을 극대화할 수 있습니다.

창구 광산 중 하나

Cango의 CEO인 폴 유는 2분기 실적 발표에서 "자산 경량화 운영 모델은 독보적인 이점을 제공합니다. 플러그 앤 플레이 방식의 채굴 장비를 구매함으로써 최소한의 초기 투자로 빠르게 확장할 수 있어 수직 통합된 경쟁사보다 비용 효율성이 뛰어납니다. 당사의 자본 효율성은 뛰어난 투하자본수익률(ROCE)을 보장하고 다양한 시장 사이클 속에서도 운영 탄력성을 유지하며, 막대한 장비 자금 조달 부담을 덜어줍니다."라고 설명했습니다.

Cangu의 모델은 트럼프 가문이 지분을 보유한 비트코인 채굴 회사인 American Bitcoin을 포함한 다른 채굴 회사들로도 확산되고 있습니다. American Bitcoin 역시 기존 DAT와 달리, 비트코인을 직접 비축하기 위해 자금을 조달하는 대신, 채굴을 통해 저렴한 비용으로 비트코인을 축적하는 방식을 택했습니다. (관련 자료: 트럼프 가문, 15억 달러 추가 조달: 비트코인 채굴 회사 American Bitcoin의 사업 철학 )

나스닥의 규제 소식은 비트코인 국채 회사들이 미국 암호화폐 주식의 이번 강세장에서 핵심 혁신을 이루었지만, 그 초과 수익률이 점차 줄어들고 있음을 보여주는 신호일 수 있습니다. 이번 강세장의 다음 단계에서는 실제 암호화폐 사업을 하는 이러한 DAT들이 그 주인공이 될 것입니다.

돌파구를 찾아 두 번째 성장 곡선이 나타나기 시작합니다.

비트코인 채굴 업계는 경쟁이 치열하고 전기료와 장비 비용이 일반화되고 있습니다. Hut8은 차별화를 위해 미국 대통령의 아들을 초청하여 미국 비트코인을 출시하기도 했습니다.

Cango는 변신을 시작한 지 불과 9개월 만에 이미 선도적인 광산 기업으로 성장했습니다. 영국의 저명한 경영학자 찰스 핸디가 제시한 "기업 순환 이론"에 따르면, 업계를 선도하는 기업들은 "노키아식 딜레마"를 피하려면 "두 번째 성장 곡선"을 찾아야 합니다. 첫 번째 성숙 단계에 진입한 후에는 새로운 사업 목표를 설정하고 새로운 성장 전략을 수립하는 것이 기업의 성공에 매우 중요합니다.

칸구의 두 번째 성장 곡선이 조짐을 보이기 시작했습니다.

Cango의 CFO인 마이클 장은 2분기 실적 발표 컨퍼런스 콜에서 "이번 분기의 괄목할 만한 성장은 당사 사업 혁신의 탄탄한 진전과 운영에 미치는 실질적인 긍정적 영향을 보여줍니다. 이러한 탄탄한 기반을 바탕으로 당사는 비트코인 채굴 사업을 더욱 확장하고 에너지 및 고성능 컴퓨팅(HPC) 역량 강화를 위한 미래 전략을 추진할 수 있는 유리한 입지를 확보했습니다."라고 밝혔습니다.

폴 유 CEO는 컨퍼런스 콜에서 Cango의 향후 계획에 대해 자세히 설명했습니다. 단기적으로 Cango는 기존 50EH/s 컴퓨팅 파워를 최대한 활용하고 조지아 광산의 저비용 운영 모델을 모방하여 가치를 극대화할 계획입니다. 중기적으로는 재생 에너지 저장 프로젝트를 시범 운영하여 채굴 운영 비용을 거의 제로에 가깝게 낮추는 동시에 고성능 컴퓨팅 애플리케이션을 지원하도록 일부 시설을 개량할 계획입니다. 장기적인 목표는 "에너지 + HPC" 모델로 전환하여 비트코인 채굴과 AI 추론 학습을 실시간으로 지능적으로 전환하는 역동적인 컴퓨팅 플랫폼을 구축하는 것입니다. 이는 2026년 상반기에 구현될 예정이며, 1킬로와트시(kWh)의 전기 가치를 극대화할 것입니다.

Cangu의 "에너지 + HPC" 전략은 AI 기반 대형 기업에 공간과 전기를 임대하는 기존 광산 회사들과는 다릅니다. 대신, Cangu는 에너지 자체에 더욱 집중합니다. 이러한 전략적 포지셔닝은 DAT 개념이 냉각되고 광산 산업이 침체기에 접어들더라도 Cangu의 활력을 유지할 것으로 예상됩니다.