정말 미친 모방 시즌이 다가오나요?

- 核心观点:比特币创新高但资本流入疲软,市场投机加剧。

- 关键要素:

- 比特币资本流入月增长率降至6%。

- 山寨币未平仓合约达602亿美元新高。

- 以太坊期货交易量主导率升至67%。

- 市场影响:杠杆升高加剧市场波动与脆弱性。

- 时效性标注:短期影响。

원저자: UkuriaOC, CryptoVizArt, Glassnode

원문 번역: AididiaoJP, Foresight News

요약

비트코인이 124,400달러라는 사상 최고치를 경신했음에도 불구하고, 자본 유입은 지속적으로 감소했습니다. 이처럼 자본 유입이 부진한 시기는 현 시점에서 투자자 수요가 크게 약화되었음을 보여줍니다.

비트코인 가격이 사상 최고치를 기록하면서 주요 알트코인의 미결제약정 잔액도 사상 최고치인 600억 달러를 기록하며 시장의 높은 레버리지 수준을 드러냈습니다. 그러나 이러한 현상은 오래가지 못했습니다. 가격이 하락하면서 미결제약정 잔액이 26억 달러 감소하여 사상 10번째로 큰 폭의 하락을 기록했습니다.

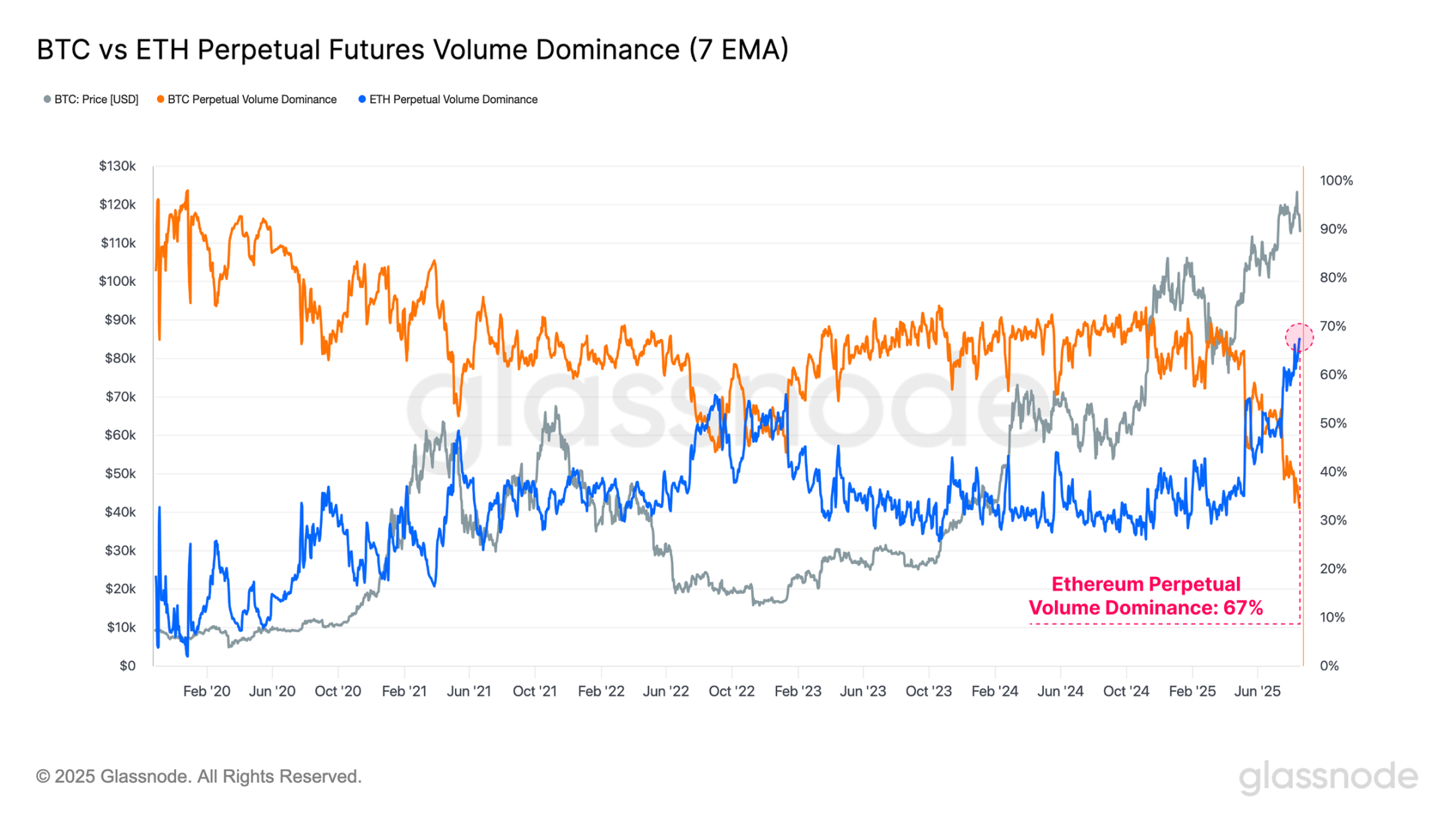

이더리움은 종종 지표 자산으로 여겨지는데, 초과 수익률 기간은 일반적으로 디지털 자산 시장의 전반적인 "알트 시즌" 단계와 관련이 있습니다. 특히 이더리움의 미결제약정 지배력은 사상 네 번째로 높은 수준을 기록했으며, 영구 선물 거래량 지배력은 사상 최고치인 67%로 급등했습니다.

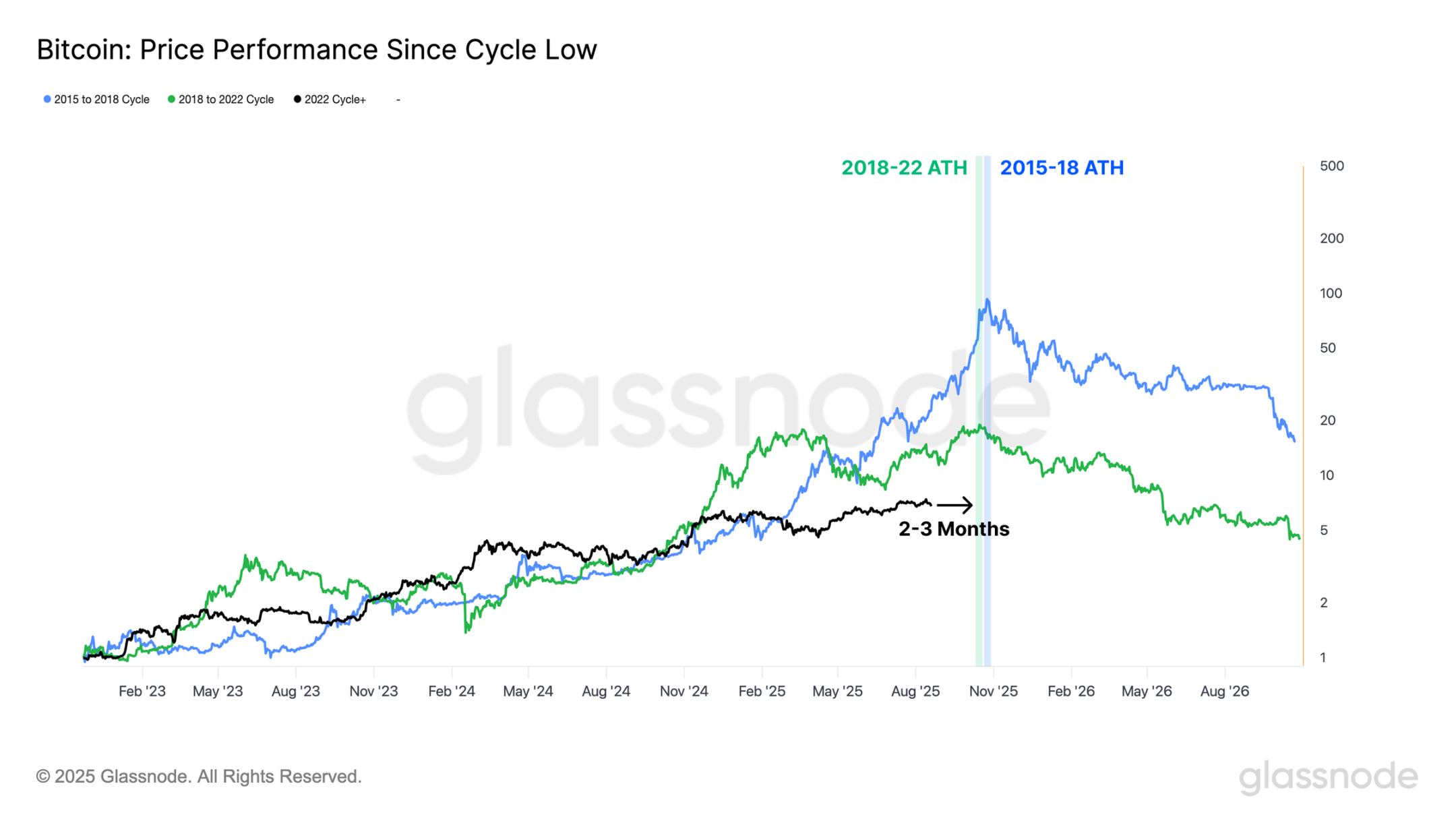

각 주기의 저점에서 비트코인의 성과를 살펴보면, 2015-2018년과 2018-2022년 주기 모두에서 역대 최고치가 현재 주기의 위치보다 상대적으로 약 2~3개월 늦게 도달했음을 알 수 있습니다.

자본 흐름이 느려지다

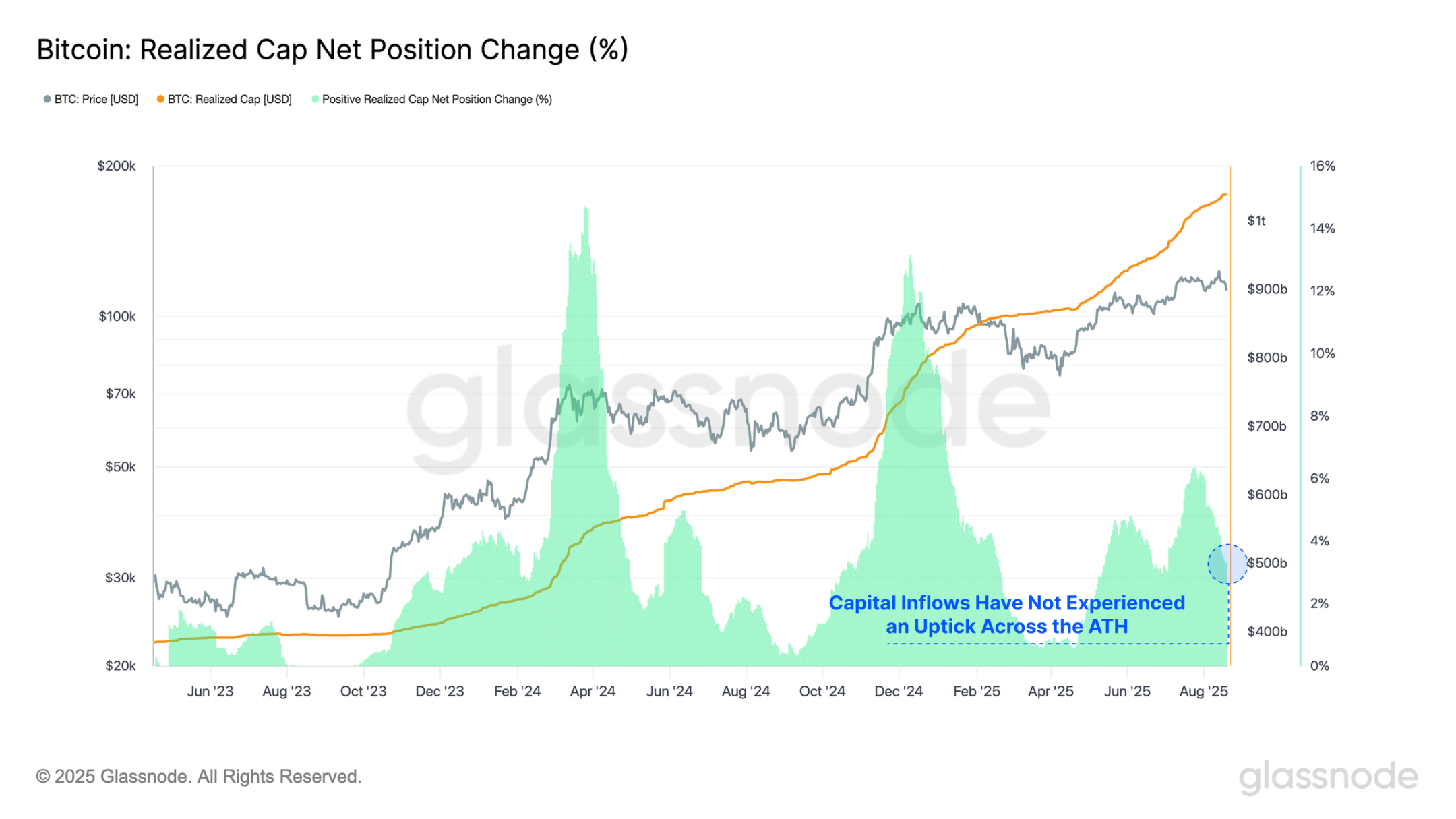

지난주 124,400달러까지 고점을 찍은 비트코인의 상승 모멘텀이 멈췄고, 가격은 112,900달러까지 하락하며 약 9.2%의 조정을 받았습니다. 이러한 하락세는 최근 몇 주 동안 눈에 띄게 부진한 자본 유입과 맞물려, 투자자들이 이처럼 높은 가격에 신규 자금 유입을 꺼리고 있음을 시사합니다.

현재 자본 유입률을 이전 최고치와 비교해보면 실현 시가총액의 증가율이 2024년 3월과 12월에 기록된 최고치보다 훨씬 낮다는 것을 알 수 있습니다. 2024년 후반에 처음으로 10만 달러를 돌파했을 때 월별 실현 시가총액 성장률이 +13%였지만, 현재 상황에서는 훨씬 낮은 +6%/월로 정점을 찍었습니다.

자본 유입이 비교적 약한 이 기간은 이 단계에서 투자자 수요가 상당히 약화되었음을 보여줍니다.

실시간 차트

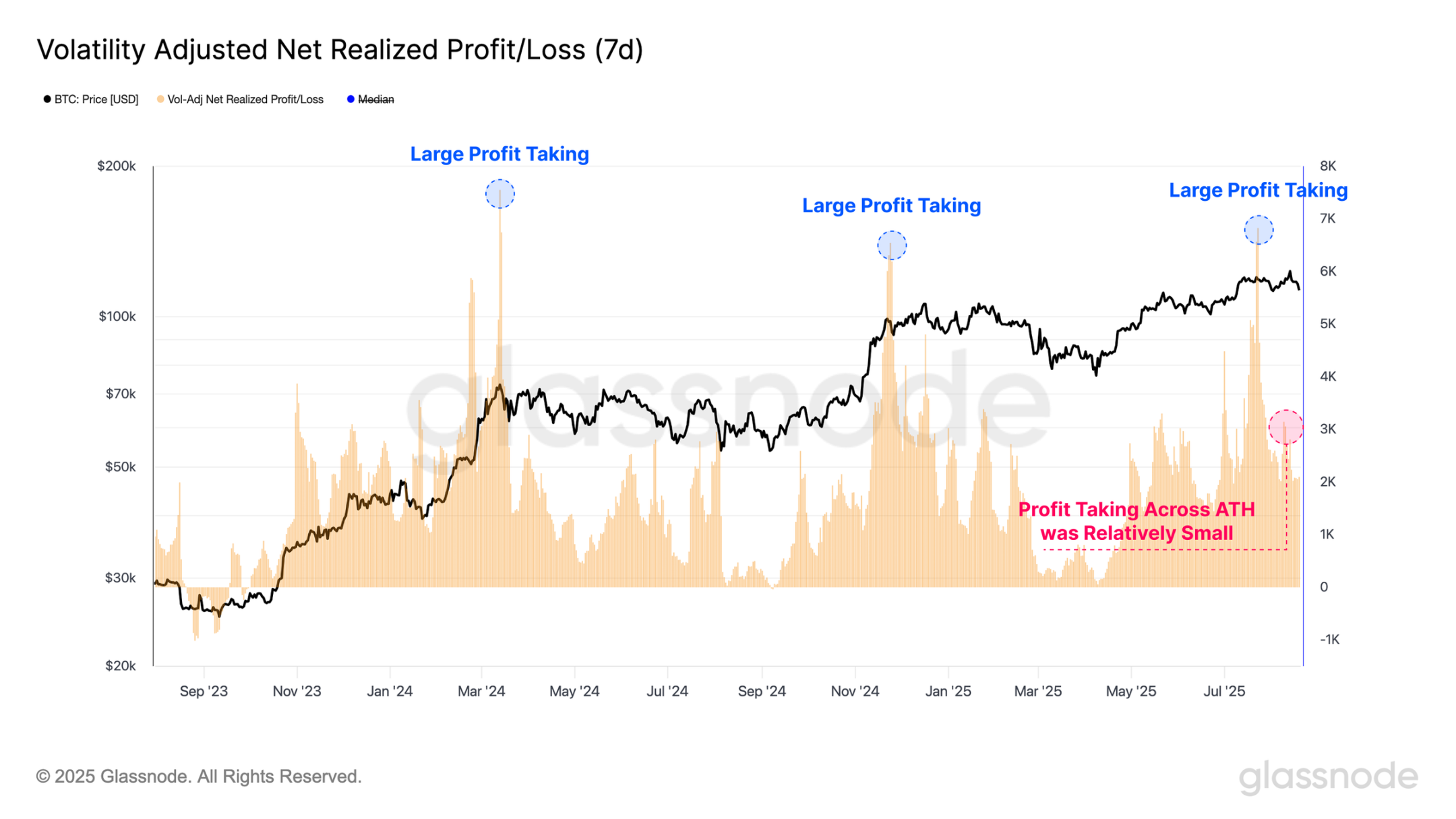

최근 몇 주 동안 이익 실현 활동 또한 감소했는데, 이는 변동성 조정 순실현손익 지표를 통해 확인할 수 있습니다. 이 도구는 실현손익을 비트코인(BTC) 단위로 측정하고, 다양한 주기에 걸쳐 비트코인의 시장 가치 상승을 기준으로 정규화합니다. 비트코인 성숙기에 따른 수익률 감소 및 성장률 둔화를 반영하기 위해 7일 실현 변동성을 조정하여 더욱 정교하게 조정합니다.

특히, 2024년 7만 달러와 10만 달러의 돌파점 부근, 그리고 올해 7월 기록한 사상 최고가 12만 2천 달러 부근에서 세 차례의 대규모 차익 실현 이벤트가 관찰됩니다. 이러한 이벤트는 투자자들이 큰 수익을 확보하고자 하는 강한 욕구와 함께, 매도 물량을 흡수하려는 강력한 수요 충동을 시사합니다.

반면, 이번 사상 최고가 달성 시도 기간 동안 실현 이익 실현 매수세는 크게 감소했습니다. 이러한 현상의 한 가지 이유는 기존 보유자들의 매도 압력이 약화되었음에도 불구하고 시장이 상승 모멘텀을 유지하지 못했기 때문입니다.

실시간 차트

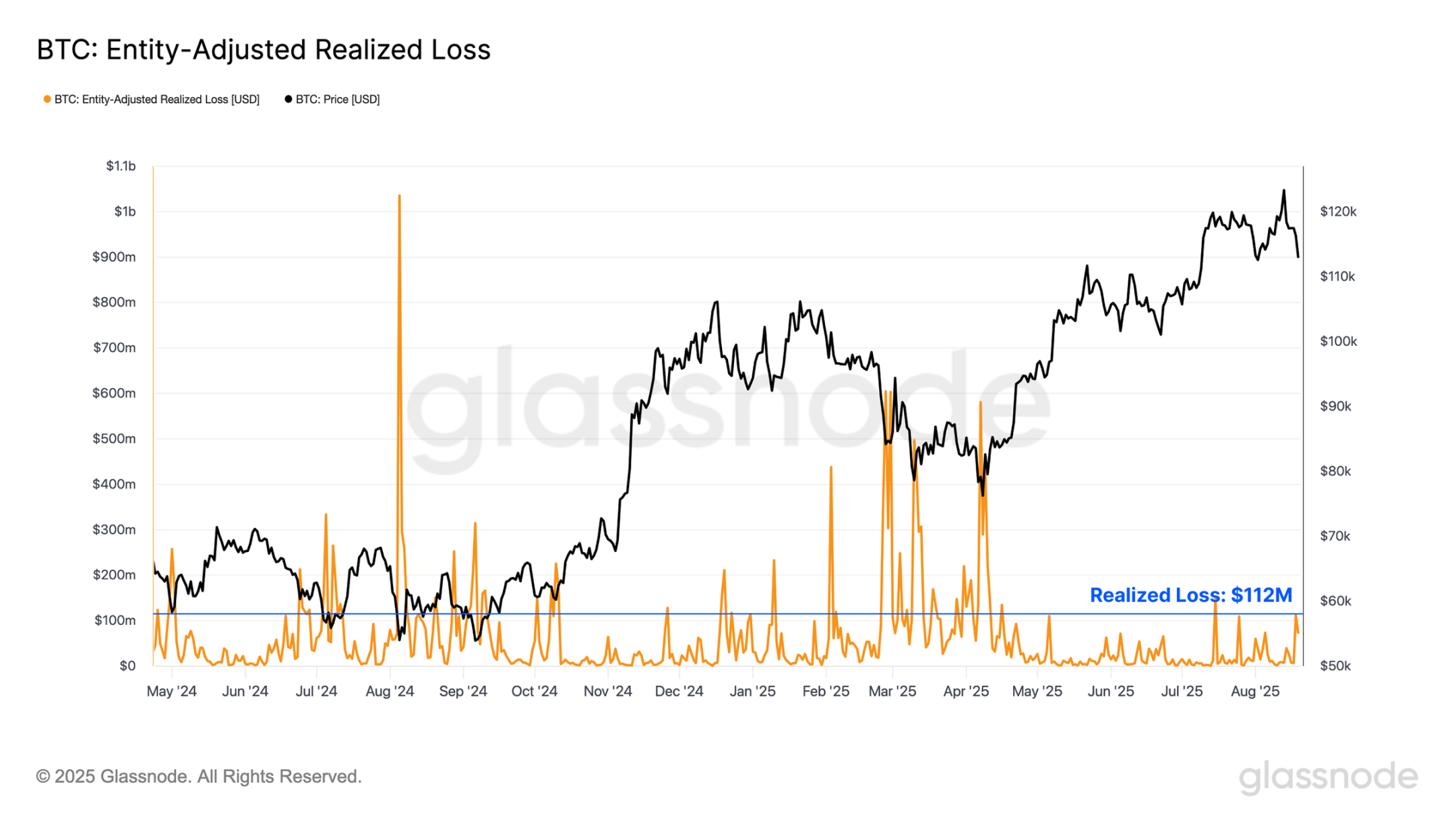

국내 시장 모멘텀이 반전되고 가격이 계속 하락함에 따라, 투자자 심리에 상당한 부정적 변화가 있었는지 평가하기 위해 실현 손실 사건에 주목했습니다. 이러한 국내 하락세 동안 투자자 손실 실현은 가속화되어 하루 평균 1억 1,200만 달러에 달했습니다.

그러나 이는 2024년 8월 엔 캐리 트레이드 청산과 2025년 3~4월의 "트럼프 관세 공포"와 같은 많은 사건으로 인해 항복량이 상당히 증가하면서 강세 주기 동안 국지적인 풀백에서 나타나는 일반적인 범위 내에 머물러 있습니다.

이는 현재 하락 추세가 아직 투자자 심리에 실질적인 영향을 미치지 않았음을 시사하지만, 손실이 늘어나면 그러한 견해에 의문이 제기될 수 있습니다.

실시간 차트

레버리지 주도 하락

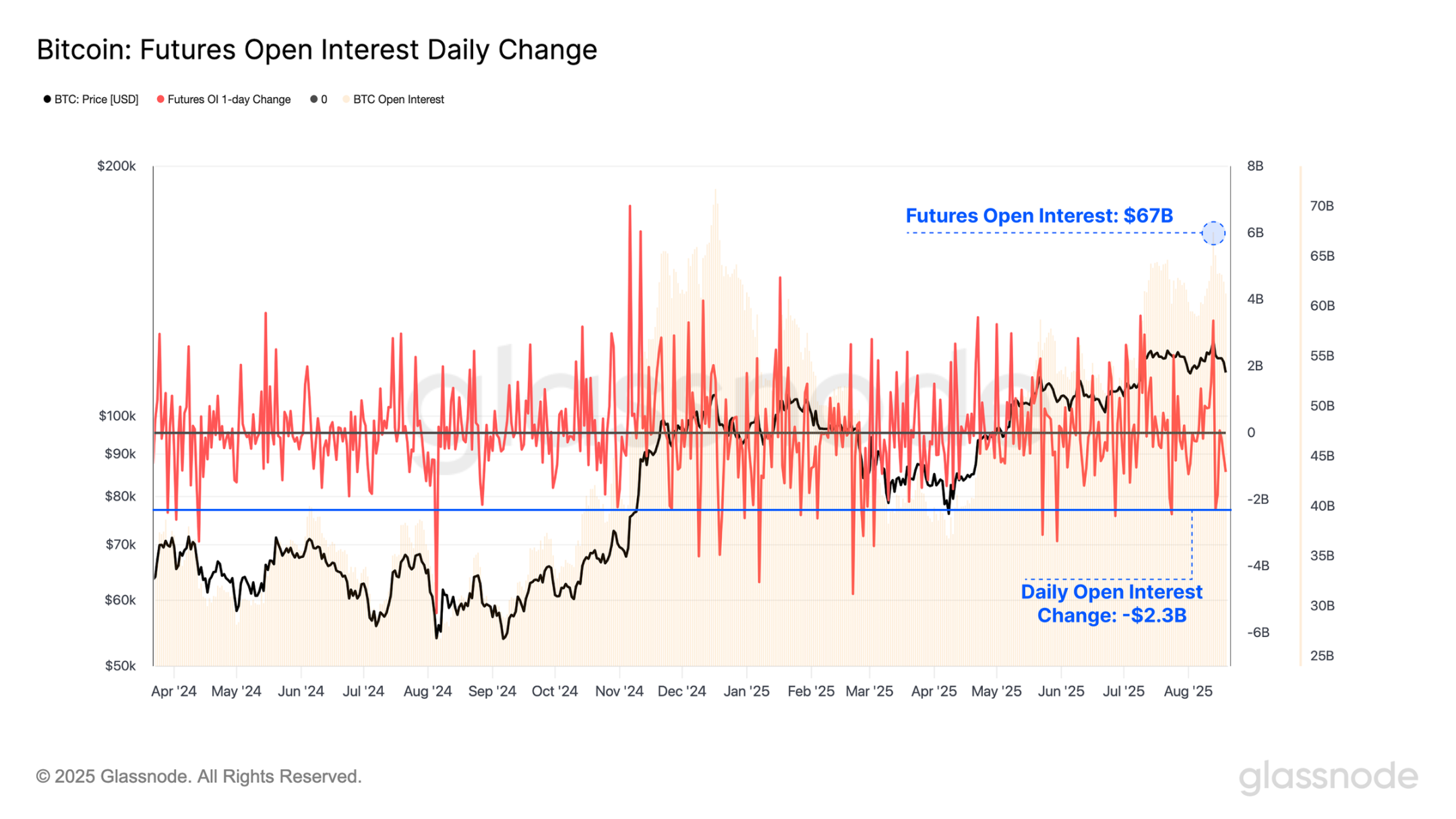

최근 사상 최고치와 그 이후의 하락세 속에서 온체인 손익 실현은 상대적으로 저조했지만, 선물 시장의 활동은 가속화되었습니다. 비트코인 선물 계약의 총 미결제약정은 670억 달러로 여전히 높은 수준을 유지하며, 이는 현재 시장에 존재하는 높은 레버리지 수준을 여실히 보여줍니다.

특히 최근 매도세 동안 23억 달러 이상의 미결제약정이 청산되었으며, 이보다 더 큰 명목상 하락을 기록한 거래일은 단 23거래일뿐이었습니다. 이는 시장의 투기적 성격을 여실히 보여주는데, 소폭의 가격 변동에도 레버리지 포지션의 상당한 손실이 발생할 수 있기 때문입니다.

실시간 차트

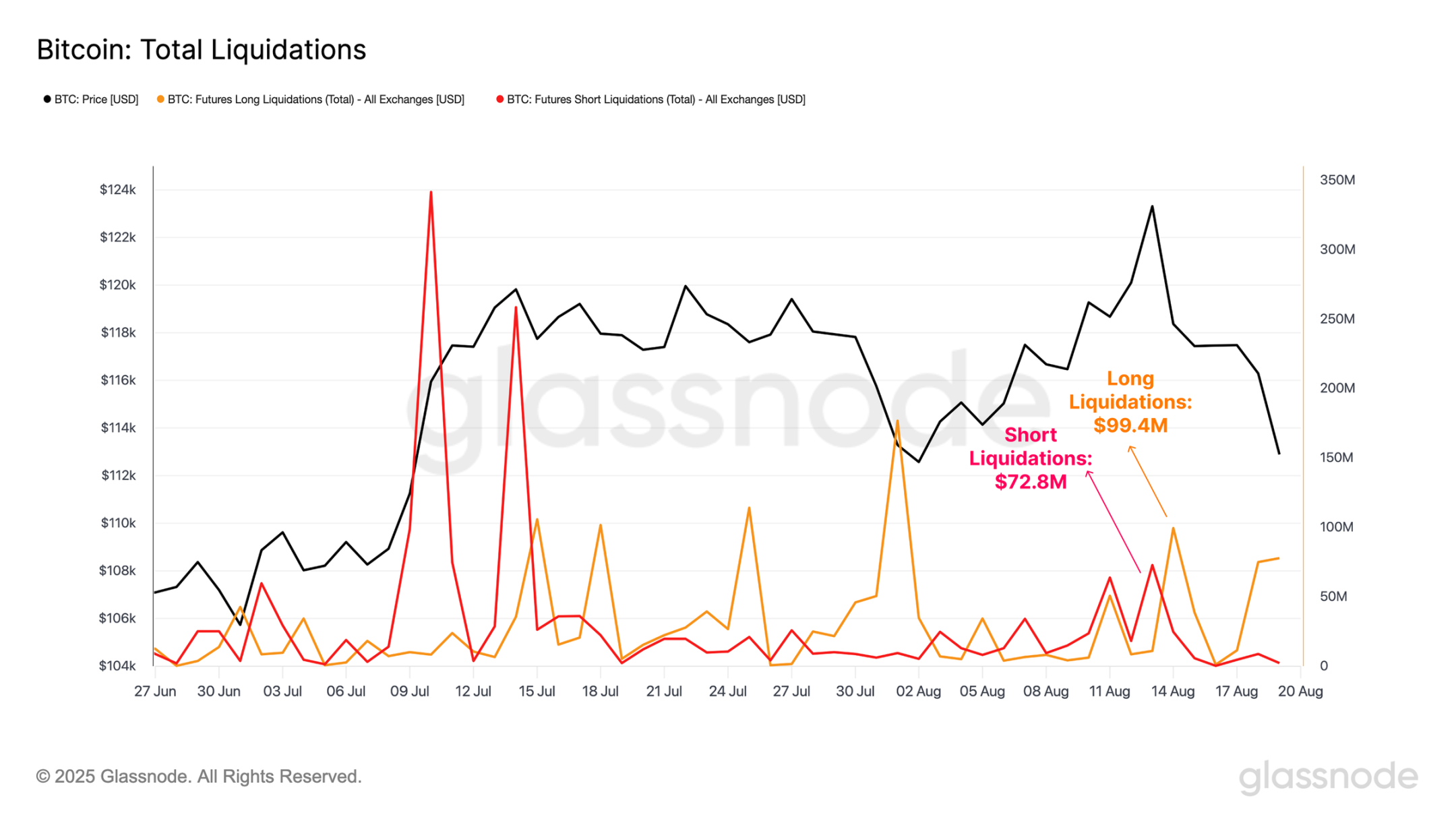

더 깊이 파고들면, 사상 최고가 형성과 그에 따른 가격 하락 동안의 롱 및 숏 청산의 총 규모를 평가할 수 있습니다.

이러한 사건들 동안 청산이 증가했지만, 단기 청산은 사상 최고치일 때 7,400만 달러에 달했고, 장기 청산은 하락세일 때 9,900만 달러에 달했습니다. 하지만 이는 올해 가격 변동성이 컸던 유사한 기간들에 비해 상당히 낮은 수준입니다. 이는 단기 계약 청산의 상당 부분이 과도한 레버리지 해소를 위한 강제 청산이 아니라 자발적인 청산으로 위험 관리 차원에서 이루어졌을 가능성을 시사합니다.

실시간 차트

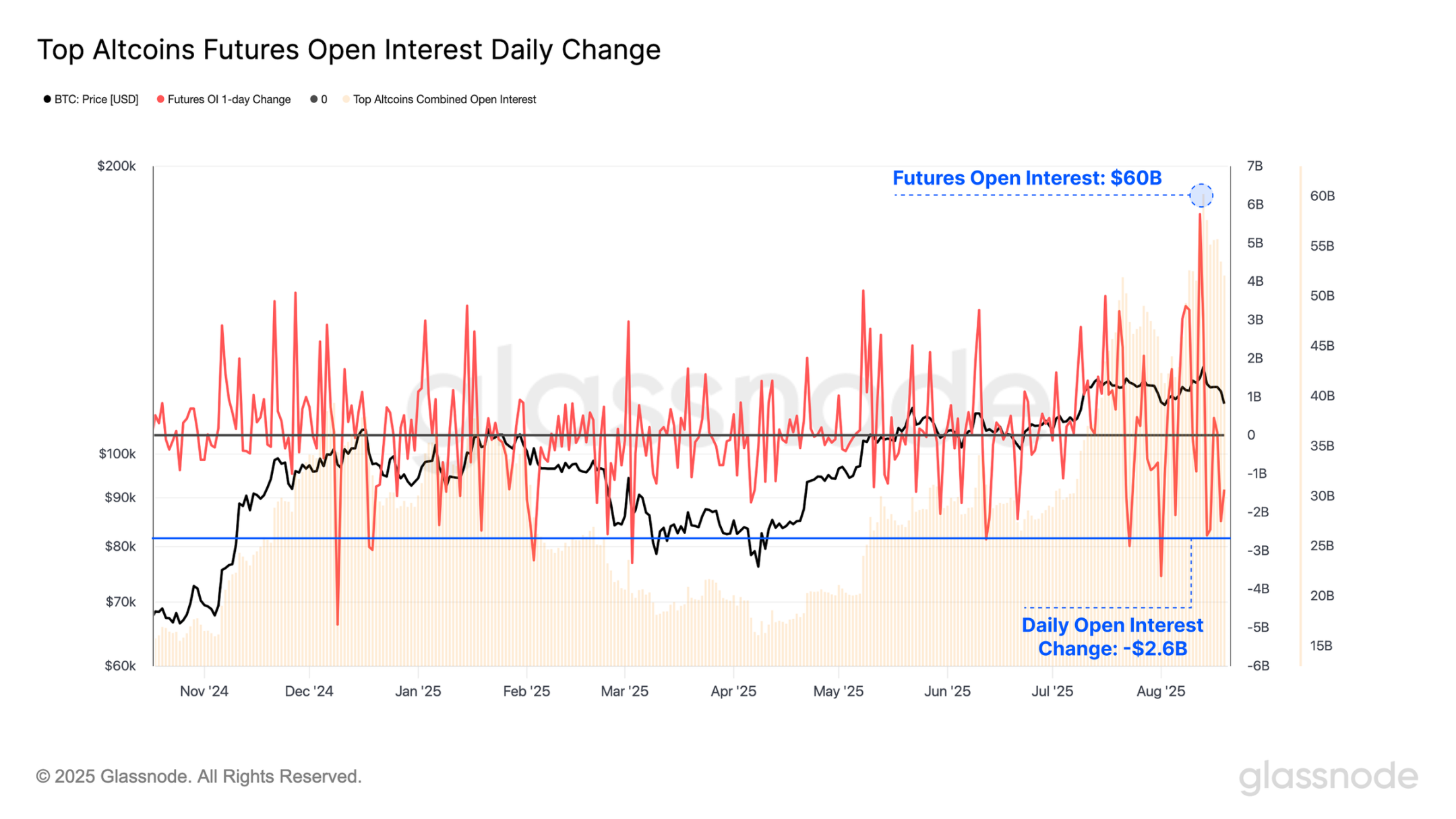

주요 알트코인(ETH, SOL, XRP, DOGE)의 선물 계약 미결제약정을 분석한 결과, 주말 동안 이들 코인의 미결제약정 총액이 사상 최고치인 602억 달러로 급증했습니다. 이는 비트코인 선물 계약 미결제약정과 거의 비슷한 수준입니다. 그러나 이러한 급등세는 잠시뿐이었습니다. 이후 가격이 조정을 받고 하락하면서 미결제약정이 26억 달러 감소했는데, 이는 사상 10번째로 큰 폭의 감소입니다.

이러한 급격한 변동은 현재 알트코인이 상당한 투자자의 관심을 끌고 있으며 디지털 자산 시장의 반사성과 취약성을 크게 악화시켰음을 나타냅니다.

실시간 차트

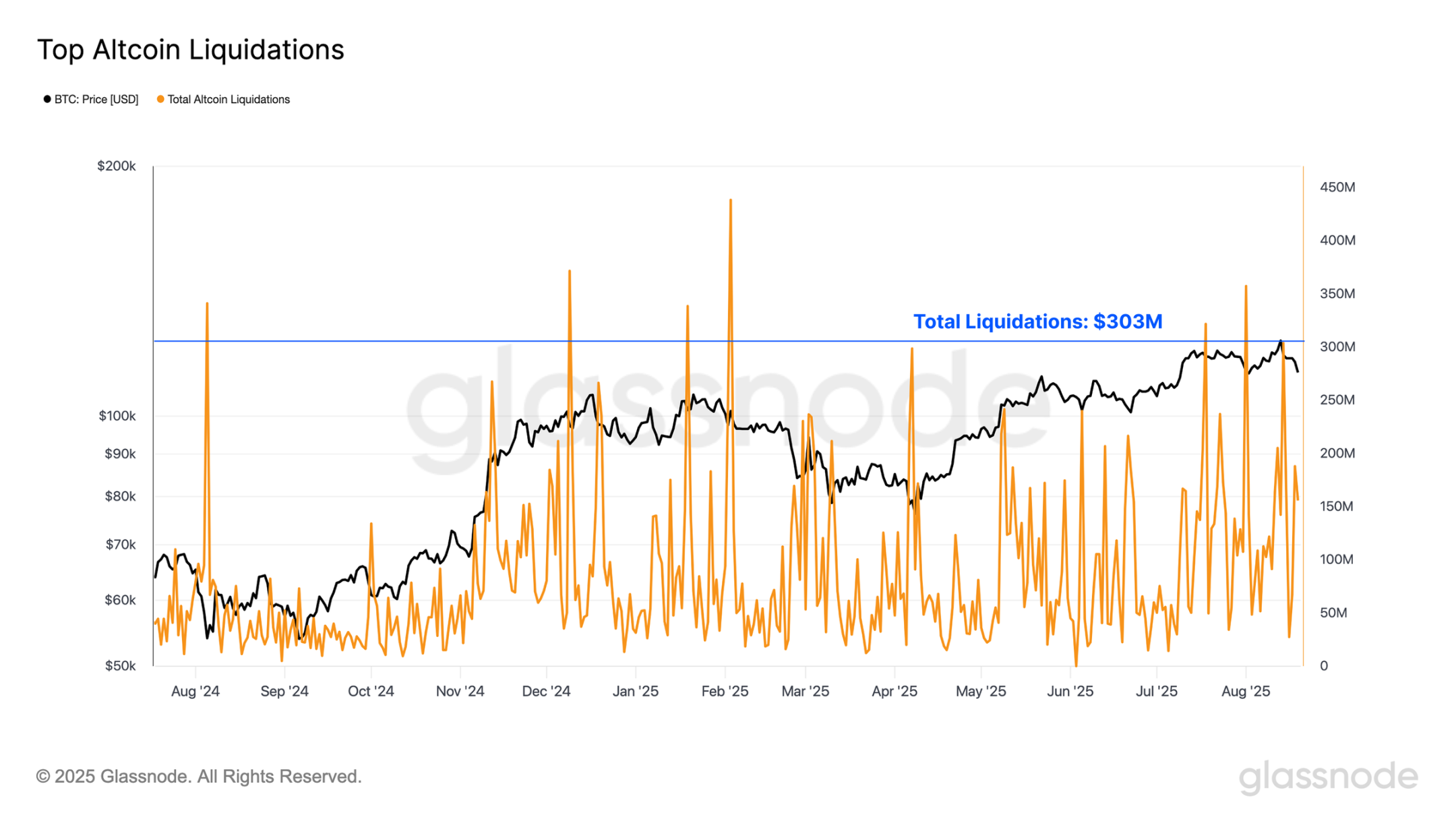

게다가 주요 알트코인의 총 청산은 최근 매우 높아서 하루 평균 3억 300만 달러에 달했고, 비트코인 선물 시장의 청산량의 두 배 이상을 경험했습니다.

게다가 지난 주말의 청산은 역대 15위를 기록하며, 이는 알트코인 분야에서 레버리지 노출에 대한 수요가 높아졌음을 나타냅니다.

실시간 차트

추측이 심화되다

이더리움은 수년에 걸쳐 종종 선도적 자산으로 여겨져 왔으며, 우수한 성과를 기록한 기간은 일반적으로 디지털 자산 시장의 광범위한 "대체 자산 시즌" 단계와 관련이 있었습니다.

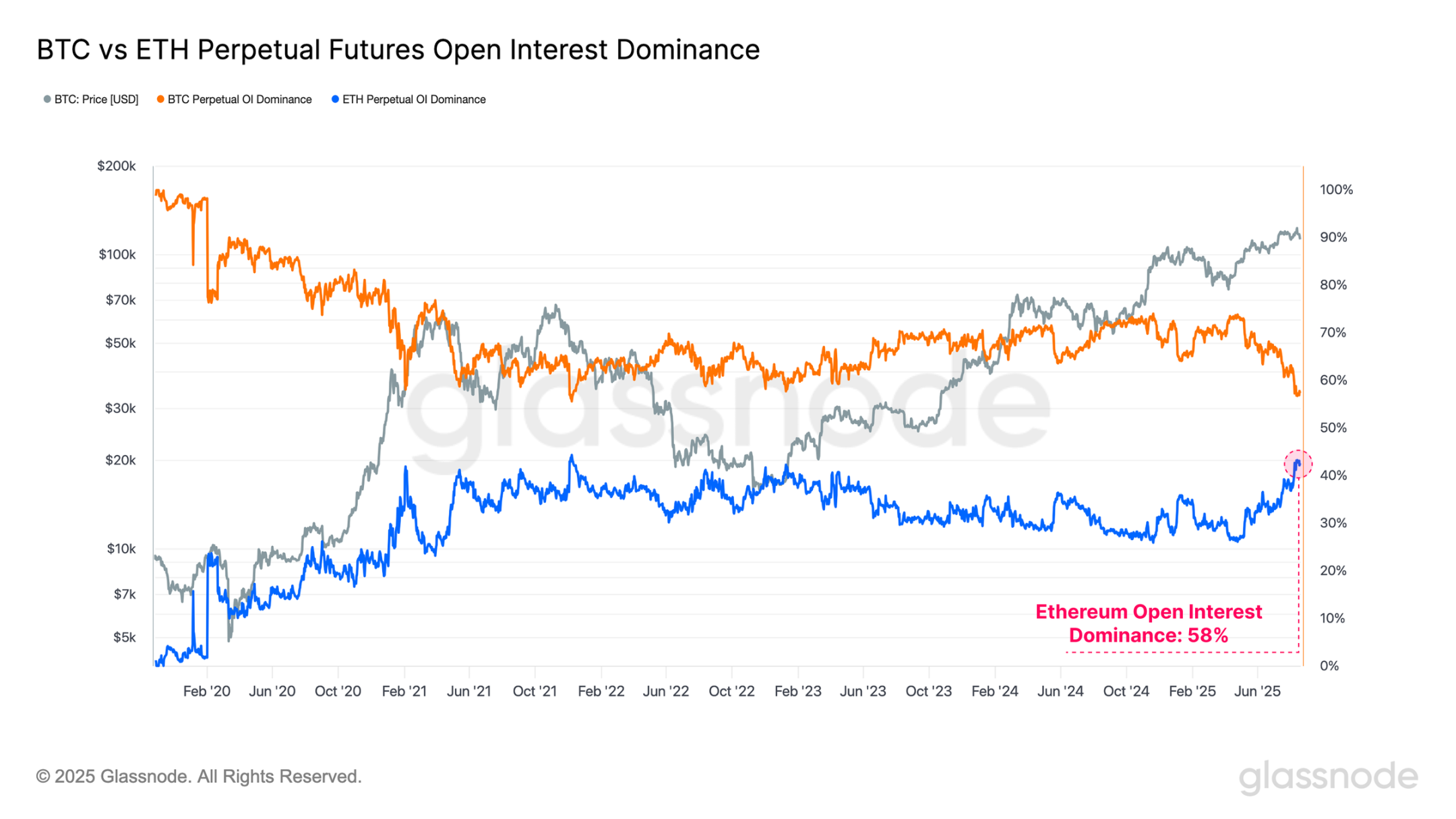

이러한 관계는 비트코인과 이더리움의 미결제약정 지배비율을 통해서도 확인할 수 있는데, 이는 시장 참여자들의 위험 감수 성향 변화를 반영합니다. 현재로서는;

- 비트코인 미결제약정 지배력: 56.7%

- 이더리움 미결제약정 지배력: 43.3%

이더리움의 미결제약정 점유율은 최근 급격히 상승하고 있으며, 이는 시장의 관심이 위험 곡선 상위로 크게 이동했음을 시사합니다. 특히, 이더리움의 미결제약정 지배비율은 사상 네 번째로 높은 수준에 도달하여 투기 활동의 상당한 증가를 보여줍니다. 두 번째로 큰 디지털 자산인 이더리움은 기관 규모의 자본을 유치할 수 있는 몇 안 되는 자산 중 하나라는 점에 유의해야 합니다.

실시간 차트

이러한 추세는 거래량 측면에서 살펴보면 더욱 두드러집니다. 이더리움의 무기한 선물 거래량 점유율은 67%로 사상 최고치를 경신하며, 사상 최대 폭의 변동폭을 기록했습니다.

거래 활동의 이처럼 큰 변화는 알트코인 부문에 대한 투자자 관심이 커지고 있음을 반영하며, 현재 시장 주기 내에서 위험 감수 성향이 가속화되고 있음을 나타냅니다.

실시간 차트

교차로

각 주기의 저점에서 비트코인의 성과를 살펴보면, 2015-2018년과 2018-2022년 주기 모두에서 역대 최고치가 현재 주기의 위치보다 상대적으로 약 2~3개월 늦게 도달했음을 알 수 있습니다.

이는 성숙 주기 이전의 두 가지 사례에 불과하므로 이러한 동시성이 지속될 것이라고 단정하기에는 부족하지만, 여전히 주목할 만한 데이터입니다. 이러한 관점은 지난 2년간 온체인 차익 실현 열풍과 오늘날 파생상품 시장에서 볼 수 있는 높은 수준의 투기 활동을 고려할 때 특히 중요합니다.

실시간 차트

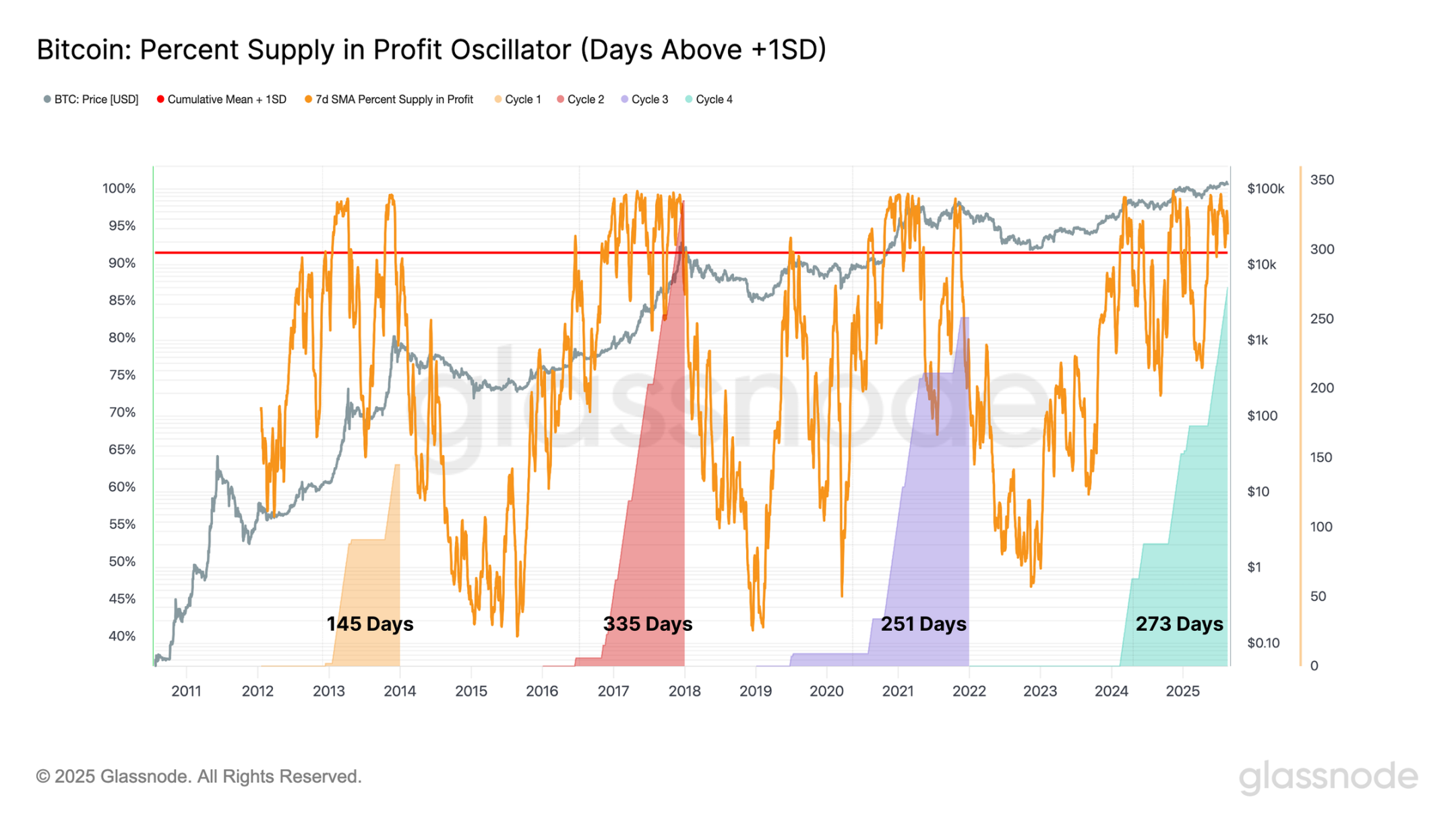

이러한 관찰을 더욱 뒷받침하기 위해, 우리는 각 주기 동안 비트코인의 유통 공급 비율이 +1 표준 편차 대역 위에 유지된 기간의 길이를 살펴볼 수 있습니다.

현재 사이클에서 이 기간은 273일로 연장되어 2015-2018년 사이클의 335일 기간에 이어 두 번째로 긴 기록입니다. 이는 공급의 대부분이 이익을 내고 있다는 관점에서 측정했을 때 현재 사이클의 지속 기간이 이전 사이클과 유사함을 시사합니다.

실시간 차트

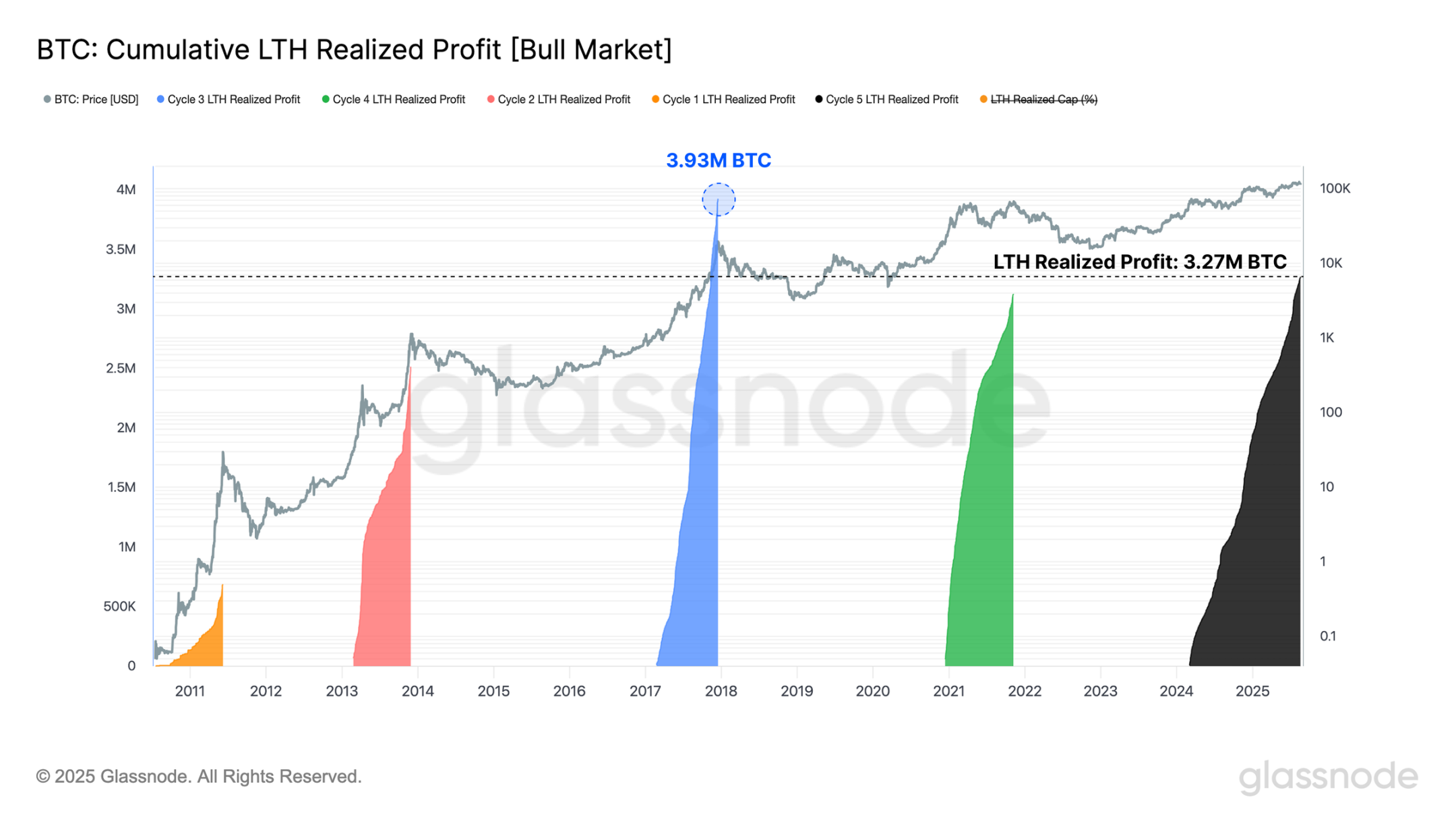

장기 보유자들이 새로운 사이클 최고점에 도달한 시점부터 사이클의 최종 정점까지 달성한 누적 수익도 측정할 수 있습니다. 이러한 관점에서, 장기 보유자 그룹(일반적으로 사이클의 양 끝단에서 가장 활발하게 거래하는 그룹)은 이전 사이클 중 단 한 번(2016-2017 사이클)을 제외한 모든 사이클보다 더 많은 수익을 달성했습니다.

이러한 관찰 결과는 이전 지표들과 일치하며, 매도 압력이라는 관점에서 또 다른 차원을 더합니다. 이러한 신호들을 종합해 볼 때, 현재 사이클이 역사적 후반기에 접어들었다는 견해를 뒷받침합니다.

그러나 각 주기는 고유한 특성을 가지고 있으며, 시장 행동이 이 고정된 시간 패턴을 따른다는 보장은 없습니다.

그럼에도 불구하고, 이러한 역학 관계는 흥미로운 질문을 제기합니다. 전통적인 4년 주기는 앞으로도 계속 유지될까요, 아니면 진화하고 있을까요? 이 질문들은 앞으로 몇 달 안에 답을 찾을 수 있을 것입니다.

실시간 차트

결론적으로

비트코인으로의 자본 유입이 약화 조짐을 보이고 있으며, 가격이 124,400달러라는 사상 최고치를 경신했음에도 불구하고 수요는 감소하고 있습니다. 이러한 침체는 투기적 포지션 급증과 맞물려 주요 알트코인에 대한 미결제약정이 일시적으로 사상 최고치인 600억 달러에 도달한 후, 25억 달러가 감소하며 반등했습니다.

오랫동안 "알트 시즌"의 전조로 여겨져 온 이더리움이 다시 한번 이러한 움직임의 선두에 섰습니다. 이더리움의 미결제약정 지배율은 사상 네 번째로 높은 수준으로 상승했고, 무기한 선물 거래량 지배율은 사상 최고치인 67%로 치솟으며 현재까지 가장 강력한 구조적 변화를 보였습니다.

순환적 관점에서 비트코인의 가격 움직임은 이전 패턴을 반영합니다. 2015-2018년과 2018-2022년 사이클 모두 사상 최고치는 사이클 저점을 기준으로 현재 시점보다 불과 2~3개월 늦게 기록되었습니다. 한편, 장기 보유자들이 실현한 수익 수준은 과거 시장 열풍과 유사하여, 후기 사이클 시장이라는 인상을 더욱 강화합니다.

이러한 신호들을 종합해 보면, 역사적으로 성숙 시장의 특징이었던 레버리지 상승, 이익 실현, 그리고 투기 강도 증가를 확인할 수 있습니다. 그러나 각 주기는 고유한 특징을 가지고 있으며, 비트코인과 더 넓은 시장이 고정된 타임라인을 따른다는 보장은 없습니다.