1계층 위장: 더 많은 암호화 애플리케이션이 공개 체인을 "도자기처럼 만지기" 시작할 때

- 核心观点:DeFi和RWA协议伪装Layer1难获高估值。

- 关键要素:

- Layer1享有更高估值因其生态扩展性。

- 多数协议缺乏可持续经济模型支撑。

- 应用链需先验证产品再转型基础设施。

- 市场影响:投资者将更关注实际产品力。

- 时效性标注:中期影响。

원작자: Alexandra Levis

원문 번역: TechFlow

DeFi와 RWA 프로토콜은 인프라 수준의 가치를 얻기 위해 레이어 1로 재편되고 있습니다. 그러나 아브타르 세흐라는 대부분의 DeFi와 RWA 프로토콜이 여전히 적용 범위가 제한적이고 지속 가능한 경제적 이점이 부족하다고 지적하며, 시장이 이러한 문제를 간과하기 시작했다고 말했습니다.

금융 시장에서 스타트업들은 오랫동안 스스로를 "테크 기업"으로 브랜드화하려고 노력해 왔으며, 투자자들이 기술 기업 특유의 배수로 기업 가치를 평가해 주기를 기대해 왔습니다. 그리고 이러한 전략은 적어도 단기적으로는 효과가 있는 경우가 많습니다.

전통적인 기관들이 대가를 치렀습니다. 2010년대 내내 많은 기업들이 기술 기업으로의 포지셔닝을 재편하기 위해 안간힘을 썼습니다. 은행, 결제 처리업체, 소매업체들은 스스로를 핀테크 또는 데이터 기업이라고 부르기 시작했습니다. 하지만 진정한 기술 기업의 가치 배수를 달성한 기업은 거의 없었습니다. 펀더멘털이 기업의 비전과 일치하지 않는 경우가 많았기 때문입니다.

위워크(WeWork)는 가장 상징적인 사례 중 하나입니다. 기술 플랫폼으로 위장한 부동산 회사가 결국 그 환상에 짓눌려 무너졌습니다. 금융 서비스 분야에서 골드만삭스는 2016년 소비자 핀테크 기업과 경쟁하기 위해 디지털 중심 플랫폼인 마커스(Marcus)를 출시했습니다. 초기 진전에도 불구하고, 만성적인 수익성 문제로 인해 2023년에 프로젝트 규모가 축소되었습니다.

JPMorgan Chase는 한때 "은행 라이선스를 보유한 기술 기업"이라고 자부했고, BBVA와 Wells Fargo는 디지털 혁신에 막대한 투자를 했습니다. 그러나 이러한 노력은 플랫폼 수준의 경제적 이익을 거의 달성하지 못했습니다. 오늘날 이러한 기업의 기술에 대한 환상은 무너졌습니다. 브랜드를 어떻게 포장하든 자본 집약적이거나 규제되는 비즈니스 모델의 구조적 한계를 극복할 수 없다는 사실을 여실히 보여주는 사례입니다.

암호화폐 업계는 현재 유사한 신원 위기에 직면해 있습니다. DeFi 프로토콜들은 레이어 1과 유사한 가치 평가를 달성하고자 합니다. RWA 탈중앙화 애플리케이션은 주권적 네트워크로 자리매김하려 하고 있습니다. 모두가 레이어 1의 "기술 프리미엄"을 쫓고 있습니다.

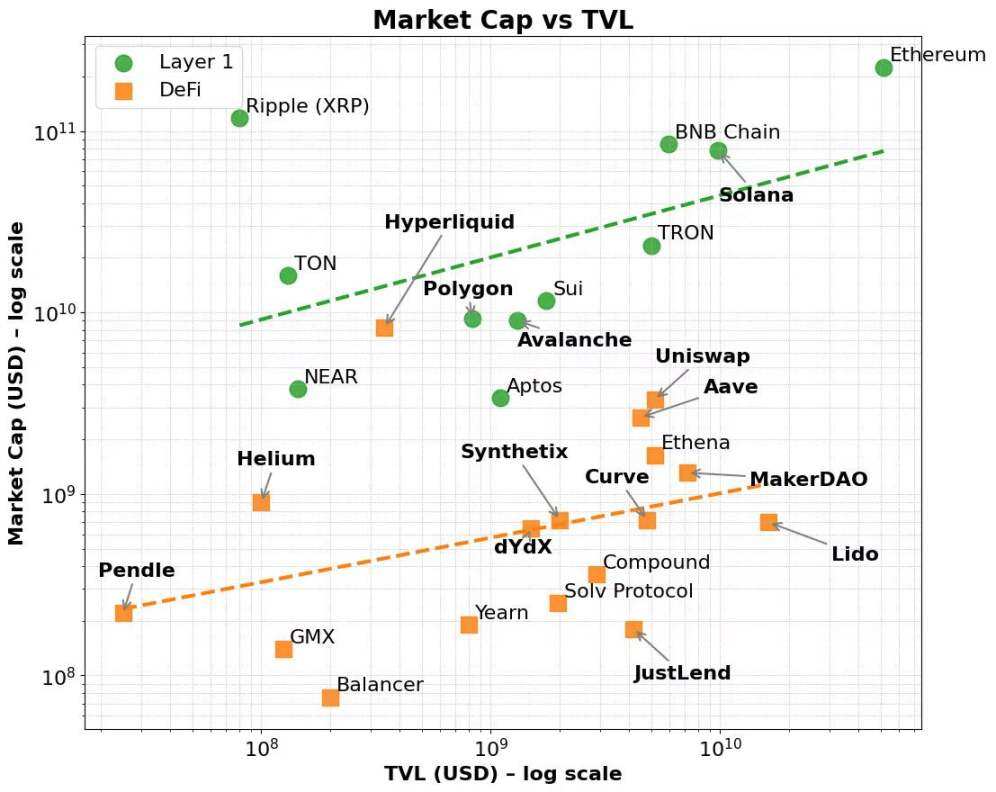

공평하게 말하면, 이러한 프리미엄은 존재합니다. 이더리움, 솔라나, BNB와 같은 레이어 1 네트워크는 총 가치 잠금(TVL) 및 수수료 창출과 같은 지표 대비 지속적으로 높은 가치 평가를 받아 왔습니다. 이러한 네트워크는 애플리케이션보다 인프라, 제품보다 플랫폼을 선호하는 더 광범위한 시장 환경의 혜택을 누리고 있습니다.

이러한 프리미엄은 펀더멘털을 고려한 후에도 지속됩니다. 많은 DeFi 프로토콜은 강력한 TVL(총 TVL) 또는 수수료 창출 역량을 보여주지만, 레이어 1 프로토콜과 유사한 시가총액을 달성하는 데 어려움을 겪습니다. 반면, 레이어 1 프로토콜은 검증인 인센티브와 네이티브 토큰 이코노미를 통해 얼리 어답터를 유치하고, 이후 개발자 생태계와 컴포저블 애플리케이션으로 확장됩니다.

궁극적으로 이러한 프리미엄은 레이어 1의 광범위한 네이티브 토큰 유용성, 생태계 조정 역량, 그리고 장기적인 확장성을 반영합니다. 더 나아가, 이러한 네트워크는 수수료 규모가 커짐에 따라 시가총액이 불균형적으로 증가하는 경우가 많습니다. 이는 투자자들이 현재 사용량뿐 아니라 미래의 잠재력과 네트워크 효과를 복합적으로 고려하고 있음을 시사합니다.

인프라 도입부터 생태계 성장까지 이어지는 이러한 계층적 플라이휠 메커니즘은 기본 성능 지표가 비슷해 보이는 경우에도 계층 1 평가가 분산 애플리케이션(dApp)보다 지속적으로 높은 이유를 잘 설명합니다.

이는 주식 시장에서 플랫폼과 제품을 구분하는 방식과 유사합니다. AWS, Microsoft Azure, Apple 앱 스토어, Meta 개발자 생태계와 같은 인프라 기업은 단순한 서비스 제공업체가 아니라 생태계입니다. 이러한 플랫폼을 통해 수천 명의 개발자와 기업이 서로 협력하고, 확장하고, 구축할 수 있습니다. 투자자들은 이러한 기업에 현재 매출뿐만 아니라 새로운 사용 사례, 네트워크 효과, 그리고 향후 규모의 경제를 지원할 잠재력을 고려하여 더 높은 가치 평가 배수를 부여합니다. 반면, 수익성이 높은 SaaS(Software as a Service) 도구나 틈새 서비스조차도 API 구성 가능성의 제약과 효용성의 제약으로 인해 성장이 제한되어 동일한 가치 평가 프리미엄을 받기가 어렵습니다.

이러한 패턴은 현재 대규모 언어 모델(LLM) 제공업체들 사이에서 나타나고 있습니다. 대부분의 업체는 단순한 챗봇이 아닌 AI 애플리케이션의 인프라로 자리매김하기 위해 경쟁하고 있습니다. 모두가 Mailchimp가 아닌 AWS가 되기를 원합니다.

암호화폐 분야의 레이어 1은 유사한 논리를 따릅니다. 단순한 블록체인이 아니라, 분산 컴퓨팅 및 상태 동기화를 위한 조정 계층입니다. 다양한 구성 가능한 애플리케이션과 자산을 지원하며, 자체 토큰은 가스비, 스테이킹, MEV와 같은 기반 활동을 통해 가치를 축적합니다. 더 중요한 것은 이러한 토큰이 개발자와 사용자에게 인센티브를 제공하는 메커니즘 역할도 한다는 것입니다. 레이어 1은 사용자, 개발자, 유동성, 토큰 수요 간의 상호작용을 형성하는 자기 강화적 순환 구조의 이점을 누리는 동시에 산업 전반에 걸친 수직적 및 수평적 확장성을 지원합니다.

반면, 대부분의 프로토콜은 인프라가 아니라 단일 기능의 제품입니다. 따라서 검증자 세트를 늘린다고 해서 1계층이 되는 것은 아닙니다. 단순히 제품에 인프라라는 외양을 부여함으로써 더 높은 가치를 정당화할 뿐입니다.

이것이 바로 Appchain 트렌드가 등장한 배경입니다. Appchains는 애플리케이션, 프로토콜 로직, 결제 계층을 수직적으로 통합된 기술 스택으로 결합하여 향상된 수수료 확보, 사용자 경험, 그리고 "주권"을 약속합니다. Hyperliquid와 같은 몇몇 사례에서는 이러한 약속이 실현되었습니다. Hyperliquid는 전체 기술 스택을 제어함으로써 토큰 인센티브에 의존하지 않고도 빠른 실행, 탁월한 사용자 경험, 그리고 상당한 수수료 창출을 달성합니다. 개발자는 고성능 탈중앙화 거래소 인프라를 활용하여 Hyperliquid의 기반 레이어 1 계층에 dApp을 배포할 수도 있습니다. Appchains는 아직 적용 범위가 비교적 제한적이지만, 더 광범위한 확장성을 위한 잠재력을 보여줍니다.

그러나 대부분의 애플리케이션 체인은 서로 다른 ID로 프로토콜을 재패키징하려는 시도에 불과하며, 실제 사용 사례와 심층적인 생태계 지원이 모두 부족합니다. 이러한 프로젝트는 종종 딜레마에 빠집니다. 인프라와 제품을 모두 구축하려고 하지만, 어느 쪽이든 뛰어난 성과를 낼 자본이나 팀이 부족한 경우가 많습니다. 결과적으로 고성능 레이어 1도 아니고, 범주를 정의하는 분산 애플리케이션도 아닌, 모호한 하이브리드 형태가 됩니다.

이런 일은 처음이 아닙니다. 화려한 사용자 인터페이스를 갖춘 로보어드바이저는 여전히 본질적으로 자산 관리 서비스이고, 개방형 API를 갖춘 은행은 여전히 대차대조표 중심의 사업이며, 정교한 앱을 갖춘 코워킹 스페이스는 여전히 사실상 사무실 임대에 불과합니다. 궁극적으로 시장의 관심이 식으면서 투자자들은 이러한 프로젝트들의 가치를 재평가하게 될 것입니다.

RWA 프로토콜 역시 현재 같은 함정에 빠져 있습니다. 많은 프로토콜이 토큰화 금융의 인프라로 자리매김하려 하지만, 기존 레이어 1 플랫폼과의 실질적인 차별화와 지속적인 사용자 확보가 부족합니다. 기껏해야 수직 통합된 제품일 뿐, 독립적인 결제 계층에 대한 진정한 필요성은 없습니다. 더 심각한 것은 대부분의 프로토콜이 핵심 사용 사례에서 제품-시장 적합성을 아직 달성하지 못했다는 점입니다. 단순히 인프라 기능을 추가하고, 경제 모델로는 뒷받침할 수 없는 가치 평가를 뒷받침하기 위해 과장된 이야기에 의존하고 있다는 것입니다.

그렇다면 미래의 탈출구는 무엇일까?

해답은 인프라인 척하는 것이 아니라, 제품이나 서비스로서의 입지를 명확히 정의하고 이를 실현하는 것입니다. 프로토콜이 실제 문제를 해결하고 총 고정 가치(TTVL)를 크게 증가시킬 수 있다면, 이는 탄탄한 기반입니다. 하지만 TVL만으로는 성공적인 애플리케이션 체인을 구축하기에 충분하지 않습니다.

진정으로 중요한 것은 실제 경제 활동입니다. 즉, 지속 가능한 수수료 창출, 사용자 유지, 그리고 네이티브 토큰의 명확한 가치 축적을 촉진하는 총 고정 가치입니다. 더 나아가, 개발자들이 인프라라는 주장이 아니라 진정으로 유용하기 때문에 프로토콜을 기반으로 개발하기로 결정한다면, 시장은 그들에게 보상을 줄 것입니다. 플랫폼 지위는 스스로 주장하는 것이 아니라 공로를 통해 획득됩니다.

Maker/Sky, Uniswap과 같은 일부 DeFi 프로토콜이 이러한 방향으로 나아가고 있습니다. 이들은 확장성과 크로스 네트워크 접근성을 개선하기 위해 애플리케이션 체인 모델로 진화하고 있습니다. 하지만 이러한 변화는 성숙한 생태계, 명확한 수익 모델, 그리고 제품-시장 적합성이라는 각자의 강점을 기반으로 하고 있습니다.

반면, 새롭게 부상하는 RWA 분야는 아직 지속적인 성장세를 보이지 못하고 있습니다. 거의 모든 RWA 프로토콜이나 중앙화된 서비스는 취약하거나 검증되지 않은 경제 모델을 기반으로 하는 앱체인을 출시하기 위해 분주히 움직이고 있습니다. 주요 DeFi 프로토콜이 앱체인 모델로 전환하는 과정과 마찬가지로, RWA 프로토콜의 최적의 방향은 먼저 기존 레이어 1 생태계를 활용하여 사용자와 개발자의 관심을 모아 TVL(총 사용자 가치) 성장을 촉진하고 지속 가능한 수수료 창출 역량을 입증한 후, 명확한 목표와 전략을 갖춘 앱체인 인프라 모델로 진화하는 것입니다.

따라서 애플리케이션 체인의 경우, 기반 애플리케이션의 유용성과 경제 모델을 먼저 검증해야 합니다. 이러한 기반이 검증된 후에야 독립적인 레이어 1로의 전환이 가능합니다. 이는 초기에 검증인 및 트레이더 생태계 구축을 우선시할 수 있는 범용 레이어 1의 성장 궤적과는 극명한 대조를 이룹니다. 초기에는 수수료 생성이 주로 네이티브 토큰 거래에 의존합니다. 시간이 지남에 따라 시장 간 확장을 통해 개발자와 최종 사용자로 네트워크가 확장되어 궁극적으로 TVL(총 TVL) 증가와 수수료 출처 다각화를 촉진할 것입니다.

암호화폐 산업이 성숙해짐에 따라, 담론의 안개는 걷히고 투자자들의 안목은 더욱 높아졌습니다. "앱 체인"이나 "레이어 1"과 같은 유행어는 더 이상 그 자체로 주목을 끌지 못합니다. 명확한 가치 제안, 지속 가능한 토큰 경제, 그리고 명확한 전략적 방향 없이는 프로토콜이 진정한 인프라로 전환하는 데 필요한 기반을 갖추지 못합니다.

암호화폐 산업, 특히 RWA 부문에 필요한 것은 더 많은 레이어 1이 아니라 더 나은 제품입니다. 고품질 제품 개발에 집중하는 프로젝트가 진정한 시장 수익을 창출할 것입니다.

그림 1. DeFi와 Layer 1의 시가총액과 TVL

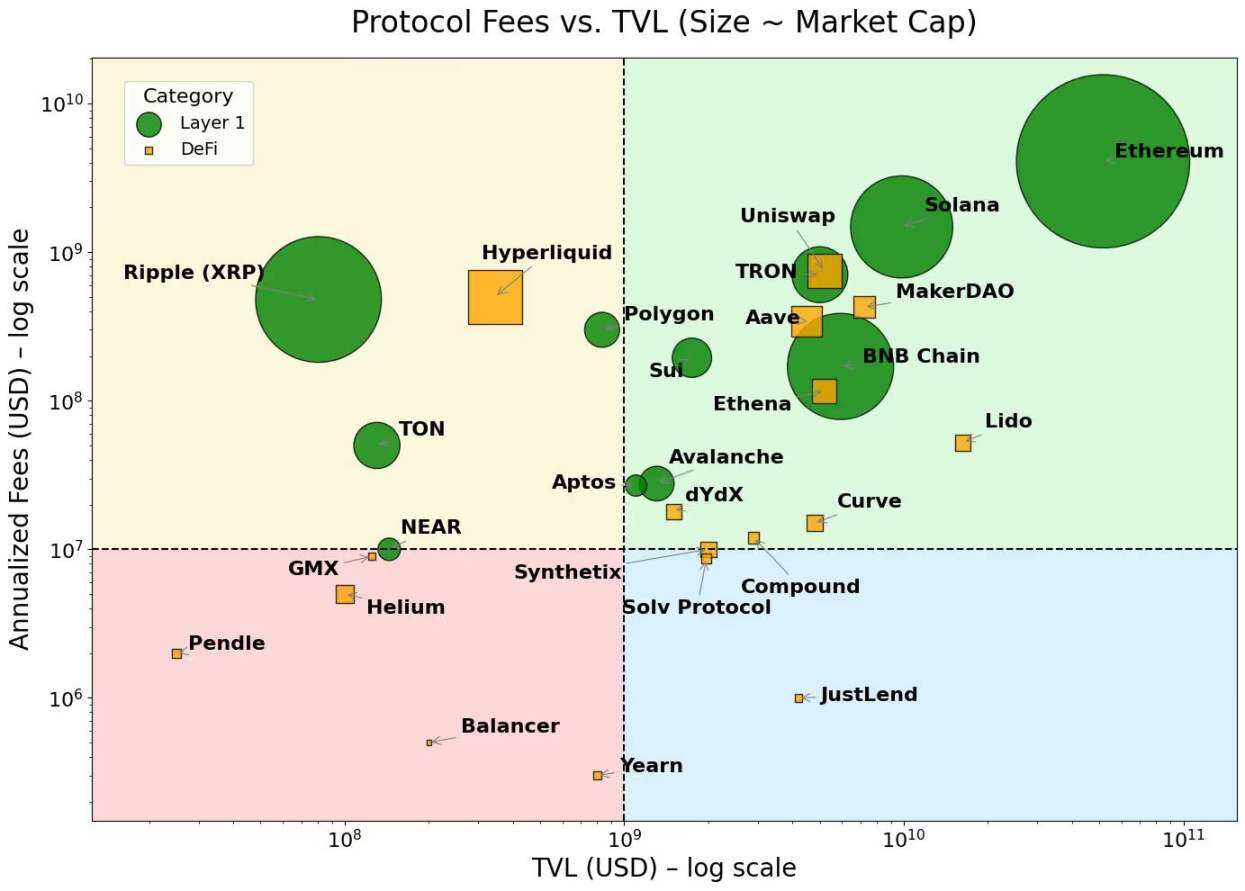

그림 2. 레이어 1은 수수료가 높은 지역에 집중되어 있는 반면, dApp은 수수료가 낮은 지역에 집중되어 있습니다.