암호화폐 기업 상장 붐이 다가오고 있습니다. 온체인 Pre-IPO는 어떻게 진행해야 할까요?

- 核心观点:链上Pre-IPO交易兴起,打破私募股权市场壁垒。

- 关键要素:

- Robinhood推出未上市公司代币交易遭OpenAI反对。

- 私募市场价值创造是公共股市的三倍,但散户难参与。

- Ventuals、Earlybird等项目探索链上Pre-IPO衍生品交易。

- 市场影响:为散户提供高成长标的投资机会。

- 时效性标注:中期影响。

올해 6월, 온라인 증권사 대기업 로빈후드(Robinhood)는 유럽 사용자들을 위한 새로운 서비스를 출시했습니다. 이 서비스는 OpenAI와 SpaceX 같은 대표적인 비상장 유니콘 기업의 "주식 토큰" 거래 기회를 제공합니다. 로빈후드는 신규 사용자 유치를 위해 자격을 갖춘 신규 사용자에게 소량의 OpenAI와 SpaceX 토큰을 에어드랍하기도 했습니다.

그러나 이러한 움직임은 OpenAI의 즉각적인 반발에 부딪혔습니다. OpenAI는 X에서 "이 OpenAI 토큰은 OpenAI의 지분을 나타내는 것이 아니며, Robinhood와 어떠한 파트너십도 맺고 있지 않습니다."라고 공식적으로 밝혔습니다. 일론 머스크는 이 게시물에서 Robinhood 토큰에 대해 직접적인 언급은 하지 않았지만, OpenAI의 발언을 리트윗하며 "당신들의 '지분'은 가짜입니다."라고 비꼬았습니다. 이 재치는 영리 기관이 된 이후 OpenAI의 자본 운영 방식을 조롱했을 뿐만 아니라, 민간 기업들이 그러한 주식에 대한 "가격 결정력"을 박탈당하는 것에 대해 강하게 반발하고 있음을 간접적으로 지적했습니다.

회의적인 시각에도 불구하고, 기존 증권사들의 시도는 온체인 프리IPO 자산 거래에 대한 시장의 높은 관심을 반영하고 있습니다. 이유는 간단합니다. 1차 시장의 막대한 배당금은 오랫동안 소수의 기관과 고액 자산가들이 차지해 왔고, 이로 인해 많은 스타 기업들이 IPO(또는 인수)를 통해 기업 가치가 급등했습니다. 예를 들어, 디자인 소프트웨어 회사 Figma는 반독점 우려로 Adobe와의 인수가 무산된 후, 2025년 주당 33달러의 공모가로 독립적으로 상장했습니다. 주가는 첫 거래일 115.50달러로 250% 급등했습니다. 이는 시가총액 약 680억 달러에 해당하며, Adobe가 이전에 회사와 협상했던 200억 달러의 기업 가치를 훨씬 뛰어넘는 수치입니다. 또 다른 예로, 최근 상장된 암호화폐 거래소 Bullish는 개장 직후 주가가 290% 급등했습니다.

이러한 사례들은 상장 전 이러한 기업에 투자하면 몇 배, 심지어 수십 배 더 높은 수익을 낼 수 있음을 보여줍니다. 하지만 기존에는 일반 투자자들에게 이러한 기회에 참여하는 것이 어렵고 복잡했습니다. 온체인 Pre-IPO 개념의 매력은 소매 투자자들이 블록체인을 통해 미래 유망 기업의 부가가치 배당금을 공유할 수 있다는 것입니다.

사모펀드 시장의 규모와 장벽

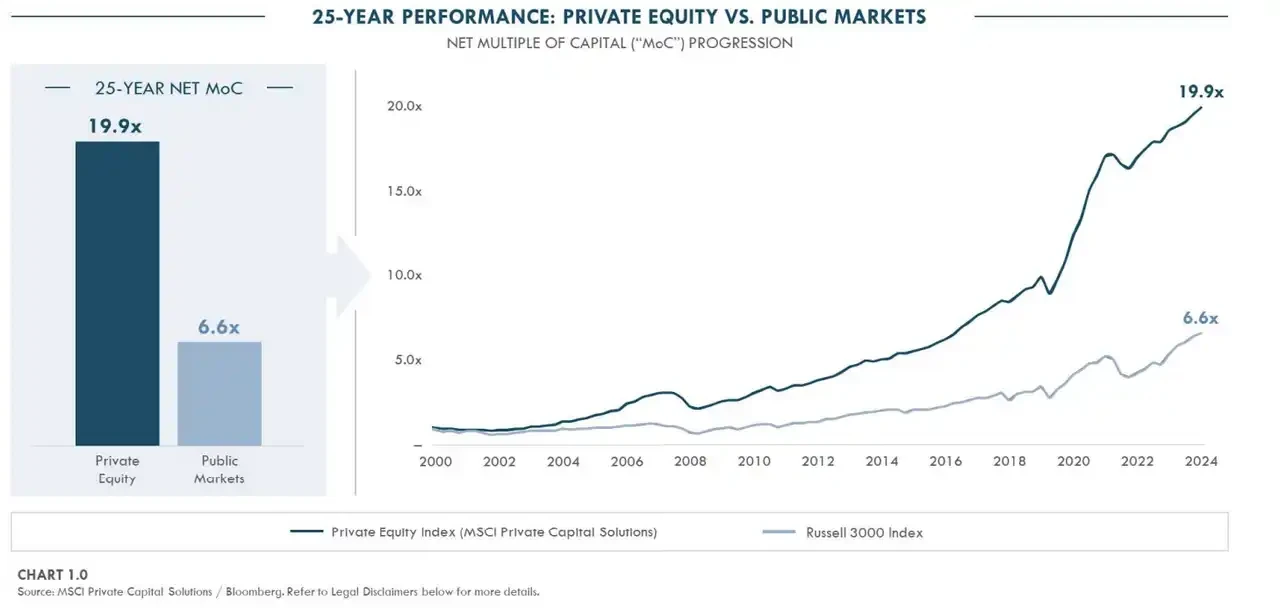

지난 수십 년 동안 글로벌 사모펀드 시장은 규모가 크고 빠르게 성장했지만, 동시에 폐쇄적인 경향이 두드러졌습니다. 도슨 매니지먼트(Dawson Management)의 파트너인 얀 로바드(Yann Robard)가 " 사모펀드가 승리하는 이유: 25년 동안의 초과 성과에 대한 성찰(Why Private Equity Wins: Reflections on a Quarter Century of Outperformance) "이라는 논문에서 밝힌 바에 따르면, 지난 25년 동안 사모펀드 시장은 같은 기간 동안 상장 주식 시장의 약 세 배에 달하는 가치를 창출했습니다. 많은 유망 기업들이 IPO를 연기하거나 심지어 건너뛰고 여러 차례의 사모펀드 조달을 통해 수십억 달러를 조달했습니다. 예를 들어, 오픈AI(OpenAI)는 2024년 10월 마이크로소프트와 소프트뱅크를 포함한 투자자들로부터 66억 달러를 확보했고, 2025년 3월에는 400억 달러를 추가로 조달하여 역사상 최대 규모의 사모펀드 조달 라운드를 달성했습니다. 풍부한 사모펀드 자금 덕분에 많은 기업들이 장기간 비상장 상태를 유지하거나 상장을 미룰 수 있습니다. 결과적으로, 기업들은 상장 전부터 막대한 성장 배당금을 얻을 수 있지만, 이러한 이익에는 기관 투자자만 참여할 수 있으며 일반 대중은 완전히 배제됩니다.

지난 25년간 민간 및 공공 시장에서의 가치 창출을 비교한 차트, 출처: Dawsonpartners

전통적으로 부유한 투자자를 대상으로 하는 소수의 2차 거래 플랫폼(미국의 Forge와 EquityZen 등)은 제한적인 IPO 전 주식 양도 채널을 제공해 왔습니다. 그러나 이러한 플랫폼은 주로 P2P 매칭 모델을 채택하여 진입 장벽이 높고, 일반적으로 최소 투자 금액이 수만 달러에 불과한 공인 투자자만을 대상으로 합니다. 이러한 장외거래(OTC) 모델은 시장 유동성 부족, 가격 결정 메커니즘 부재, 그리고 낮은 거래 효율성을 초래합니다. 더욱이, 많은 유니콘 기업의 정관은 주식 양도에 상당한 제약을 두고 있어, 직원이나 초기 주주가 주식을 매각하려면 회사의 승인을 받아야 합니다.

현행 규제 체계 하에서 사모펀드 유통 시장은 일반 투자자에게 사실상 폐쇄되어 있습니다. 그러나 이러한 장벽은 점차 개방되고 있습니다. 예를 들어, 올해 6월 나스닥 프라이빗 마켓(NPM)은 사모펀드 기업의 실시간 데이터 세트인 Tape D를 출시했습니다. 이 데이터는 사모펀드 및 상장 전 기업의 가격 투명성과 가치 평가 가시성을 제공하여 사용자가 API를 통해 필요한 정보에 접근할 수 있도록 합니다. 또한, 오라클에 더욱 공평한 경쟁의 장을 제공합니다.

프리IPO 시장은 암호화폐 업계에서 새로운 개념이 아닙니다. 지난 몇 년 동안 이 모델은 기술적 성능, 규제 준수, 그리고 투자자 교육 부족으로 인해 널리 채택되는 데 어려움을 겪었습니다. 그러나 블록체인 확장성과 사용자 경험이 크게 향상되고 커스터디 및 KYC/AML과 같은 인프라가 더욱 강화되면서 시장 환경이 성숙해지고 있습니다. 더욱이 AI와 암호화폐 기업들이 빠르게 IPO를 추진하면서 이러한 고성장 목표에 대한 새로운 관점과 투자 수요가 창출되고 있습니다. 단순히 변동성이 높은 암호화폐 자산에 투자하는 것과 달리, 프리IPO 토큰화 상품은 투기적 잠재력과 구조화되고 예측 가능한 엑시트 경로를 제공하여 다각화된 투자 기회를 찾는 더 많은 자금을 유치하고 있습니다.

더 중요한 것은 밀레니얼 세대와 Z세대가 주요 투자자로 부상하고 있다는 점입니다. 이들은 직접 투자를 선호하고, 빈번하게 거래하며, SpaceX, OpenAI, Anthropic과 같은 잠재력이 높은 사모펀드 투자 기회를 적극적으로 모색합니다. 그러나 기존의 틀에서는 이러한 투자 기회에 사실상 접근하기 어렵습니다. 만약 IPO 전 시장이 온체인 토큰화를 활용하여 비상장 주식을 소규모의 낮은 진입 장벽으로 분할하고 투명한 2차 유동성 메커니즘을 도입할 수 있다면, 이러한 젊은 투자자들에게 자신의 가치관에 맞는 비용 통제형 자가 관리형 투자 옵션을 제공할 수 있는 잠재력을 갖게 될 것입니다. 이를 통해 사모펀드 시장에 전례 없는 규모의 글로벌 소매 자본 풀을 확보할 수 있을 것입니다.

Z세대와 밀레니얼 세대는 은퇴 자금 마련보다는 투자에 더 관심이 많습니다. 이러한 측면에 대한 더 자세한 데이터는 Jarsy의 Medium 연구 보고서를 참조하세요.

토큰화를 통해 이전에는 비싸고 희소했던 비상장 주식을 소규모 디지털 토큰으로 분할하여 24시간 내내 온체인에서 거래할 수 있습니다. 스마트 계약은 배당금 및 의결권과 같은 권리를 자동으로 행사하여 투명성과 효율성을 높일 수 있습니다. 더 중요한 것은 이러한 토큰이 탈중앙화 거래소(DEX) 또는 규정 준수 플랫폼에서 거래될 수 있다면, 마켓메이커와 유동성 풀이 지속적인 호가를 제공하여 순수한 P2P 거래에 내재된 유동성 부족 문제를 해결할 수 있다는 것입니다. 이론상, 사모펀드를 토큰화하면 전 세계 개인 투자자들이 진입 장벽을 최소화하면서 최고의 비상장 기업의 성장에 참여하고, 가격 발견을 개선하며, 가격 책정을 더욱 시장 기반적이고 투명하게 만들 수 있습니다.

물론 비전이 거창할수록 현실은 더욱 제한적입니다. 전통적인 규제의 복잡성, 민간 기업의 저항, 그리고 기술 통합의 복잡성은 모두 토큰화 과정에서 해결되지 않은 과제로 남아 있습니다. 그럼에도 불구하고, 지난 1년여 동안 정책 추세의 변화와 함께 온체인 프리IPO 거래를 모색하는 프로젝트들이 급증했습니다. 파생상품과 레버리지 거래에 중점을 두는 프로젝트도 있고, 실물 주식의 토큰화된 이전을 전문으로 하는 프로젝트도 있습니다.

IPO 전 온체인 거래

이러한 유형의 플랫폼은 거래 경험에 중점을 두며, 기반 기업의 실제 주식을 직접 보유하지 않는 경우가 많습니다. 대신, 사용자는 파생상품이나 기타 메커니즘을 통해 비상장 기업 가치의 상승 및 하락에 베팅할 수 있습니다. 이러한 접근 방식은 진입 장벽이 낮고 복잡한 주식 인도 절차가 없다는 장점이 있지만, 가격 책정 및 규정 준수 위험 측면에서 어려움이 있습니다.

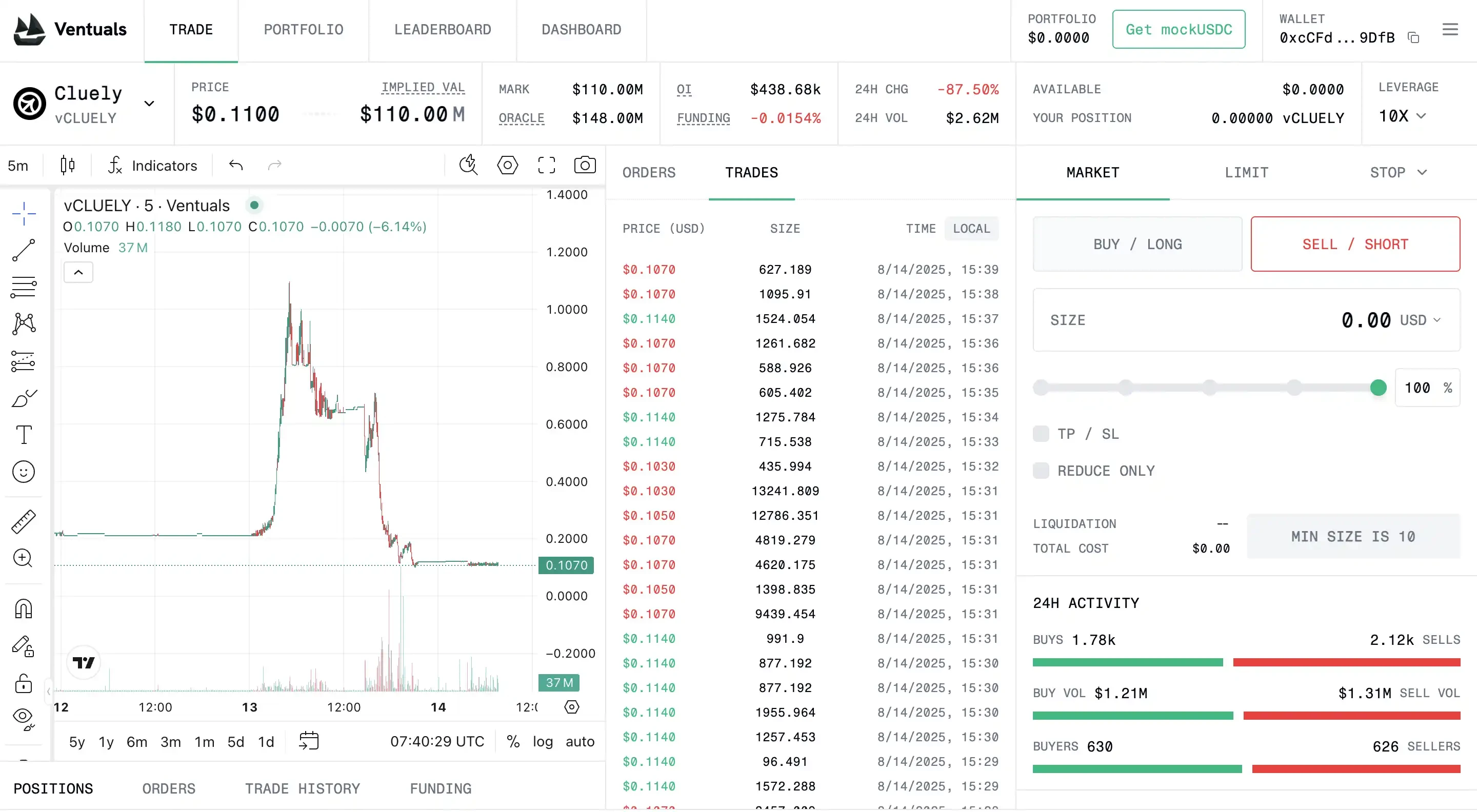

Ventures : Hyperliuqid에서 10배 레버리지 "IPO 전 영구 계약" 개설 가능

Ventuals는 Paradigm에서 인큐베이팅한 새로운 프로젝트로, 최근 인기를 얻고 있는 콘텐츠 플랫폼 Subs.fun의 공동 창립자인 Alvin Hsia가 설립했습니다. 그는 이전에 Paradigm의 Eir(Entrepreneur in Residence)로서 엔드투엔드 데이터 플랫폼 Shadow를 공동 인큐베이팅한 바 있습니다.

Ventuals는 사용자가 Hyperliquid 블록체인에서 비상장 기업의 무기한 선물 계약을 거래할 수 있도록 하는 것을 목표로 합니다. 이 모델은 암호화폐 시장의 일반 계약 거래와 유사하지만, 기초 자산이 인기 스타트업의 가치 평가 지수라는 점이 다릅니다. Ventuals의 핵심 장점은 사용자가 기초 주식을 소유하지 않고도 거래 시장을 제공한다는 점입니다. 이는 Polymarket과 같은 예측 플랫폼과 유사합니다. 또한, 신원 확인 및 공인 투자자 자격 요건과 같은 기존의 증권 규제 요건을 우회할 수 있습니다.

이 플랫폼은 Hyperliquid의 HIP-3 표준을 활용하여 맞춤형 무기한 계약 시장을 생성하고, "낙관적 오라클" 메커니즘을 통해 가치 평가 데이터를 확보합니다. 누구나 기업 가치 평가를 제출하고 보증금을 예치할 수 있습니다. 가격에 이의를 제기하는 사람이 없으면 해당 가격은 유효합니다. 분쟁은 온체인 투표를 통해 해결됩니다. 이 메커니즘은 이전에는 얻기 어려웠던 비공개 가치 평가에 대한 합의를 블록체인에 적용하여 가격 책정의 기반을 제공합니다.

Ventuals의 가격 결정 방식 또한 흥미롭습니다. 회사의 최근 자금 조달 라운드 주가를 직접 사용하는 대신, 회사 가치를 10억 달러로 나눈 값을 토큰 가격의 기준점으로 사용합니다. 예를 들어, OpenAI의 최근 가치가 3,500억 달러라면 vOAI 토큰 하나의 초기 가격은 350달러로 설정됩니다. 이러한 설계는 진입 장벽을 낮추고 가격 수치를 직관적으로 보여줍니다. 그러나 문제는 비상장 기업의 가치 평가는 본질적으로 불투명하고 업데이트 빈도가 낮으며, 주로 간헐적인 자금 조달이나 2차 거래 정보에 의존한다는 것입니다. Ventuals는 오라클과 지수 이동 평균(EMA)과 같은 기술을 도입하여 가격을 평활화했지만, 정보 비대칭성은 여전히 큰 단점입니다. 기초 데이터가 지연되거나 왜곡될 경우, 이를 기반으로 하는 파생 상품 거래는 시장 변동성을 증폭시킬 수 있습니다. Polymarket과 같이 오라클을 활용하는 플랫폼은 이러한 결함과 관련된 문제에 직면했습니다. 더 큰 규모로 보면, 이러한 빠른 거래 과정은 Ventuals에 더 큰 문제를 야기할 수 있습니다.

투자자들의 자금을 모아 페라리를 인수한 창립팀 덕분에 페라리의 시장 가치는 폭락했습니다. 출처: Ventuals

거래 플랫폼으로서 Ventuals의 가장 큰 장점은 최대 10배 레버리지로 롱 또는 숏 포지션을 제공하여 사용자가 "소액 투자로 큰 수익"을 얻을 수 있도록 하는 것입니다. 하지만 이 플랫폼은 현재 테스트 단계(테스트넷에서만 운영)에 있습니다. Ventuals는 완전 탈중앙화 파생상품 접근 방식을 추구하며, 고성능 온체인 매칭(Hyperliquid의 초당 10만 건 주문 처리 능력)을 활용하여 신뢰할 수 있는 중개자 없이 글로벌 프리IPO 거래소를 구축하고 있습니다. 물론 규제 준수라는 과제는 여전히 상당합니다. 이러한 계약은 실제 주식을 보유하지 않지만, 본질적으로 증권 가격에 대한 베팅이며 규제 당국은 여전히 증권 파생상품으로 간주할 수 있습니다. 더욱이, 누가 유동성을 제공하고 오라클의 정확성을 보장할지는 아직 불확실합니다.

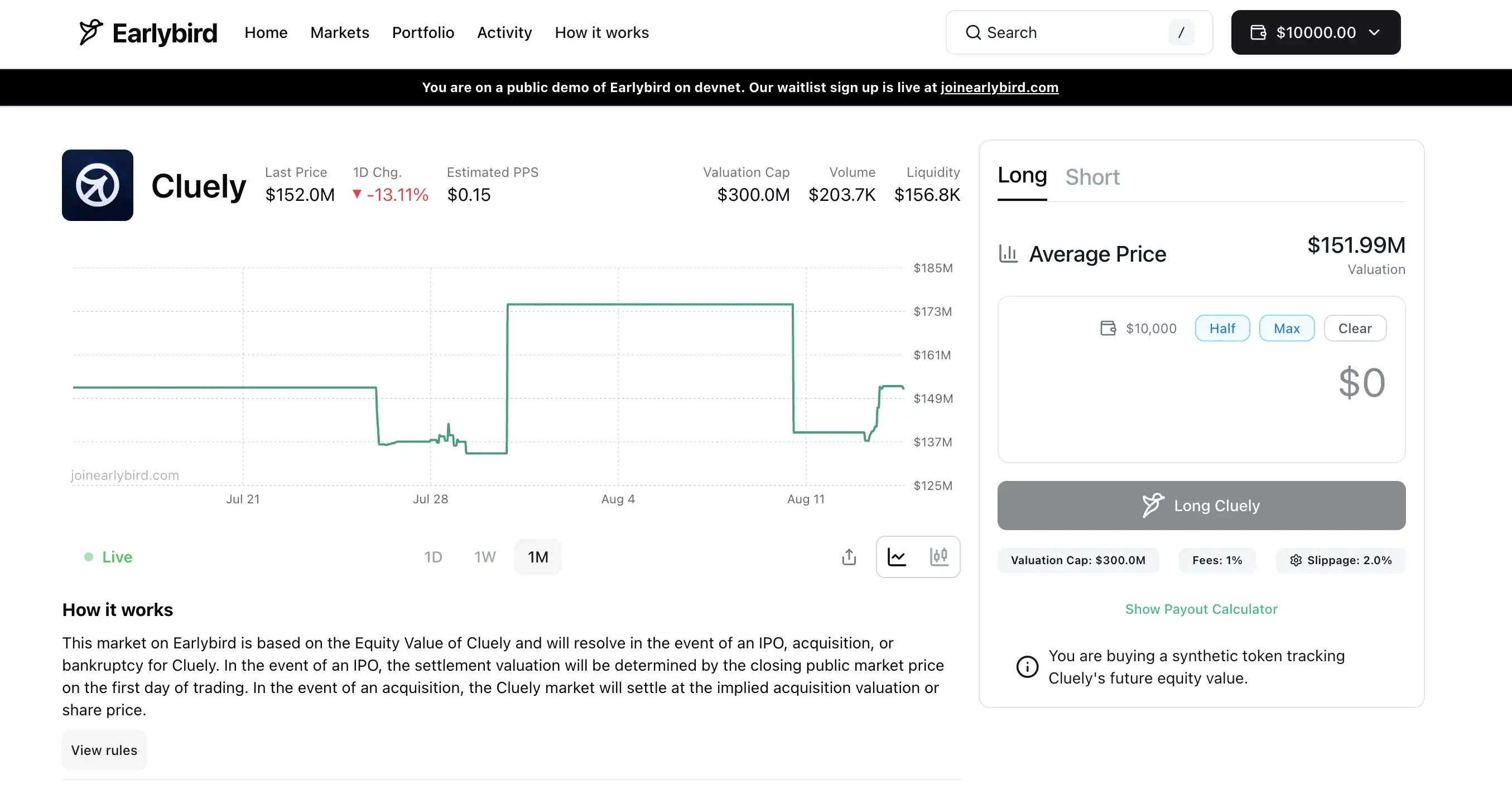

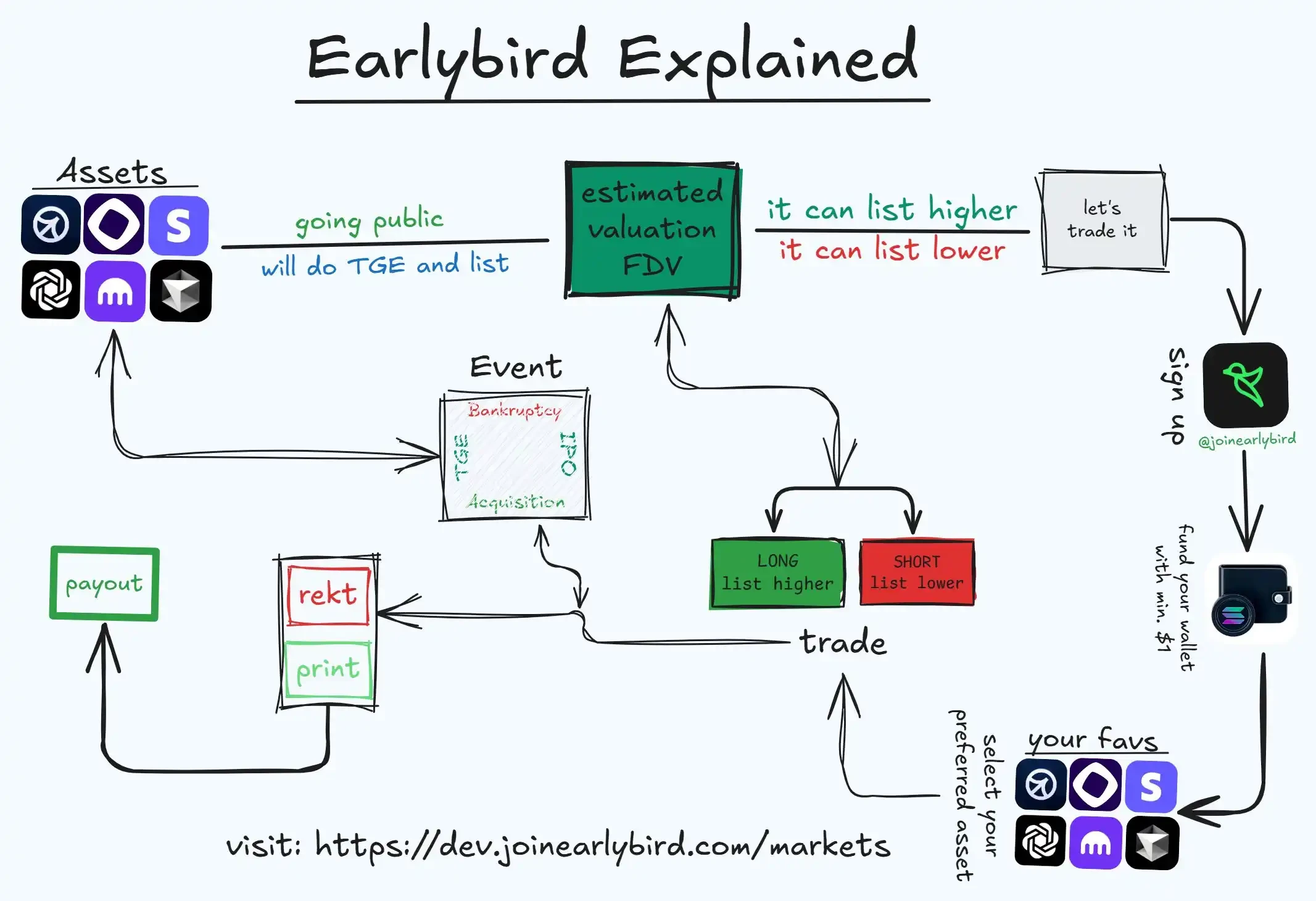

얼리버드 : 솔라나의 IPO 전 롱/숏 마켓

솔라나(2024년 운영 중단, 트위터마저 하이퍼스페이스에서 얼리버드로 이름을 변경)의 NFT 마켓플레이스인 하이퍼스페이스 팀이 설립한 얼리버드는 IPO 이전에 사용자가 기업에 대한 "롱 또는 숏" 투자를 할 수 있도록 하는 데 중점을 두고 있으며, 이를 통해 개인 투자자를 위한 차세대 사모펀드 거래 플랫폼으로 자리매김하고 있습니다. 드래곤플라이와 판테라 등 유수의 암호화폐 벤처캐피털로부터 투자를 받고 솔라나 NFT 분야에서 축적된 경험을 바탕으로, 얼리버드는 이제 IPO 이전 시장으로 눈을 돌리고 있습니다.

두 플랫폼의 오라클에서 제시하는 가격이 약간 다른 것 같습니다. 출시 후 수정될지는 모르겠습니다. 앞으로 폴리마켓의 도움을 받아 여러 플랫폼에서 차익거래가 가능해질 수도 있습니다.

얼리버드 창립팀에는 하이퍼스페이스 공동 창립자인 카밀 마푸드와 산토시 나라얀이 포함되어 있습니다. 하이퍼스페이스가 2024년 NFT 사업을 종료한 후, 이 팀은 얼리버드 개발에 집중하기 시작했다고 합니다. 사실, 이들은 "NFT 플랫폼"보다는 "프리IPO 플랫폼"이라는 개념에 더 익숙할 것입니다. 두 사람 모두 모건 스탠리에서 투자 애널리스트로 활동한 경험이 있으며, 암호화폐 분야보다 월가와의 인맥이 이 분야에서 더 중요할 것으로 예상됩니다.

Earlybird 제품의 구체적인 형태는 아직 완전히 공개되지 않았습니다(플랫폼은 아직 비공개 베타 단계이며 신청이 필요합니다). 하지만 사용자는 Dev 테스트넷 에서 체험해 볼 수 있습니다(1만 달러 체험 보너스 포함). 홍보 정보를 바탕으로 볼 때, Ventures와 유사할 것으로 예상되는데, 온체인 파생상품이나 시뮬레이션 자산을 활용하여 사용자가 비상장 기업의 가치 평가에 베팅할 수 있도록 합니다. Solana의 고속 저수수료 온체인 환경은 실시간 거래 시장 구축에도 적합합니다. Solana 팀은 기존 OTC 거래보다 더 지속적인 유동성을 제공하기 위해 오더북이나 AMM 마켓메이커 메커니즘을 도입할 가능성이 있습니다. Solana는 이미 PreStocks와 같은 유사한 IPO 전 자산 거래 관행과 더불어 초기 온체인 미국 주식(현재는 사라진 Mango Markets의 mStock 합성 자산 등)을 보유하고 있다는 점은 주목할 만합니다.

얼리버드의 트레이딩 로직, 출처: @0xprotonkid

시장 관점에서 볼 때, 얼리버드는 사용자 지역 및 자격 요건에 대한 제한이 비교적 완화된, 더욱 개방적이고 분산화된 접근 방식을 취할 수 있습니다. 간단히 말해, 얼리버드는 솔라나 진영의 프리IPO(Pre-IPO) 트랙을 적극적으로 탐색하고 있습니다. 벤처스처럼 얼리버드는 "실제 주식에 손을 대지 않고 파생상품을 통해 시장을 실현하는" 전략을 선택했습니다. 얼리버드의 성공 여부는 가치 평가 및 규정 준수 위험 관리라는 두 가지 핵심 문제를 해결할 수 있는지 여부에 크게 좌우됩니다.

PreStock (Republic 지원): 주식 토큰 거래 플랫폼 중 "훌륭한 기업"

벤처스와 얼리버드의 "자산 경량화" 모델과 비교했을 때, 프리스톡스는 온체인 방식을 채택하고 있지만 전통적인 주식 거래 방식에 더 가깝습니다. 싱가포르 팀이 설립하고 유명 사모펀드 플랫폼인 리퍼블릭 캐피털의 지원을 받는 프리스톡스는 특수목적회사(SPV)를 통해 실제 비상장 기업의 주식을 보유하고 있으며, 기초 자산과 1:1로 연동되는 토큰을 발행합니다.

간단히 말해, PreStocks가 특수목적법인(SPV)을 통해 OpenAI의 초기 주식을 매수하면, 솔라나에서 주당 하나의 토큰 비율로 "pOPENAI" 토큰을 발행하여 사용자가 거래할 수 있도록 합니다. 각 토큰은 실제 주식으로 뒷받침되며, 이러한 토큰을 보유한 투자자는 주식을 보유하는 것과 거의 동일한 경제적 이익(주가 상승 및 향후 IPO 현금 흐름 등)을 누리지만, 직접적인 법적 주주 지위나 배당금은 받지 못합니다.

PreStocks는 현재 OpenAI와 Canva와 같은 유명 유니콘 기업을 포함하여 22개 비상장 기업의 토큰 거래를 지원합니다. 사용자는 솔라나 지갑을 통해 투자 기준 없이 단 몇 달러만으로 토큰을 사고팔 수 있습니다. PreStocks의 토큰은 온체인으로 자유롭게 전송하거나, 탈중앙화 거래소(DEX)에서 거래하거나 차용할 수 있으며, 거래 수수료를 획득하거나 새로운 구조화 상품을 개발하기 위한 유동성 공급에도 사용할 수 있습니다. PreStocks는 Jupiter 애그리게이터 및 Meteora 마켓 메이커와 연동되어 24시간 연중무휴 거래 및 즉시 결제를 지원합니다.

각 토큰이 실제 주식으로 뒷받침되도록 PreStocks는 기초 주식을 보유한 규제된 수탁기관을 두고 있으며, 감사 보고서를 정기적으로 공개하기로 약속했습니다. 그러나 PreStocks는 모든 토큰이 100% 완전 담보화되어 있다는 내용만 언급하며, 보유 지분을 뒷받침하는 자세한 문서를 아직 공개하지 않았습니다. 사모펀드와의 관계로 인해 PreStocks는 상당한 규정 준수 압박에 직면해 있습니다. 따라서 미국과 같은 주요 관할권의 사용자는 차단했습니다(KYC는 온체인 거래에는 필요하지 않지만, PreStocks 발행 또는 상환에는 필요합니다). 이 회사는 비교적 완화된 규제를 받는 싱가포르에 등록되어 있습니다.

PreStocks의 설립자 자비에르 에켈은 사모펀드 투자를 상장 주식 거래만큼 쉽게 만들겠다는 비전을 밝힌 바 있습니다. PreStocks는 개인 투자자들에게 유니콘 기업에 대한 장벽 없는 접근을 제공함으로써 기존 유통 시장의 독점을 약화시켰습니다. 그러나 이 모델에는 상당한 한계가 있습니다. 첫째, 유동성입니다. 기업당 주식 공급량이 제한되어 있기 때문에(현재 PreStocks 플랫폼에서 단일 기업 토큰의 시가총액은 일반적으로 수십만 달러에 불과합니다), 시장 심도가 얕고 대규모 거래가 가격에 영향을 미칠 수 있습니다. 평균 거래 규모가 500만 달러를 초과하고 기관급 주문 관리 시스템을 보유한 Forge와 같은 기존 유통 기관과 비교할 때, PreStocks의 거래 시스템은 더 광범위한 사용자 기반의 지원을 필요로 합니다.

둘째, 1:1 지분 구조로 인해 확장성이 제한됩니다. PreStocks는 새로운 대상 기업마다 실제 주식 매수를 오프라인에서 협상해야 합니다. 이를 위해 판매자(직원, 벤처 캐피털 회사, 펀드 등)와 개별적으로 소통해야 하며, 이는 대상 기업의 의사에 따라 달라지는 긴 과정입니다. 더욱이 PreStocks는 정식 증권 거래소가 아니며, 주로 불분명한 영역에서 운영됩니다. 규제 당국이 입장을 바꿀 경우, 플랫폼은 관련 자산을 제한하거나 매각해야 할 수도 있습니다.

전반적으로 PreStocks는 파생상품보다 더 구체적인 접근 방식을 취하며, 개인 투자자를 위한 "매수 경로"를 실제 현금으로 확보합니다. PreStocks의 장점은 투자자 보호 강화(실제 주식으로 뒷받침되어 향후 IPO에서 실질적인 수익 보장)이지만, 단점으로는 높은 운영 비용과 심각한 규정 준수 문제가 있습니다. Repuic은 PreStocks를 온체인 "고유동성 거래 플랫폼"으로 개발하여 미러 토큰을 배포하는 것을 선호한다고 생각합니다. 투자 한도는 5,000달러이고 1년의 락업을 요구하며, 인수한 중앙집중형 거래 플랫폼 INX의 유동성 및 "락업" 제한을 제한하는 Reg CF 규정에 따라 운영되기 때문에 Repuic은 PreStocks의 "비전통적인" 접근 방식을 선택했습니다.

추가 자료: Figma는 올해 미국 최대 규모의 IPO가 될 예정입니다. Republic에서 Figma의 사모펀드를 매수할 수 있을까요?

실물 자산 토큰화에 중점을 둔 플랫폼

이러한 유형의 플랫폼은 최종 사용자에게 비상장 기업의 지분을 매입할 수 있는 기회를 직접 제공하는데, 이는 본질적으로 온체인 증권 발행 또는 개인 크라우드펀딩의 한 형태입니다. 이러한 플랫폼은 일반적으로 투자자가 토큰을 미래 수익의 증거로 사용하여 실제 주식을 보유하거나 예치하도록 요구합니다. 이 모델은 기존 금융 모델에 더 가깝지만, 등록 및 거래에 블록체인을 활용하기 때문에 기존 금융 회사나 핀테크 기업이 관리하는 경우가 많습니다.

Jarsy : 주식 토큰을 위한 그룹 구매 사이트

수많은 프리IPO 프로젝트 중에서도 Jarsy는 꾸준한 성장세를 보이고 있습니다. 2024년 Arbitrum 네트워크에서 조용히 출시되었습니다. 샌프란시스코에 본사를 둔 Jarsy, Inc.는 Hanqin, Chunyang Shen, Yiying Hu가 설립했습니다. 창립팀에는 전 Uber China 임원과 Afterpay의 엔지니어링 책임자가 포함되어 있으며, 인터넷 상품의 운영 및 규제에 대한 깊은 이해를 갖추고 있습니다. Breyer Capital을 비롯한 기관으로부터 500만 달러의 투자를 유치했으며, Mysten Labs CEO Evan Cheng, Anchorage CEO Nathan McCauley, Huma Finance CEO Richard Liu 등 업계 유명 인사들도 참여했습니다. Jarsy의 사명은 "블록체인을 통해 민간 투자를 민주화"하는 것입니다. 엄격한 1:1 실물 자산 담보를 통해 일반 투자자에게 유니콘 기업의 주식에 대한 접근성을 제공합니다.

Jarsy의 운영 모델은 먼저 대상 기업의 상장 전 주식 상품을 플랫폼에 등록하여 사용자가 USDC 또는 미국 달러로 사전 구독(pre-subscription)을 할 수 있도록 하는 것입니다. 특정 구독 기준액에 도달하면, Jarsy는 벤처 펀드, 초기 주주 또는 회사 주식을 보유한 임직원과 협상하여 조달된 자금을 사용하여 일정 금액의 실제 주식을 인수합니다. 인수가 성공하면, 실제로 지불된 주식 수와 동일한 토큰이 발행되어 투자자들에게 분배됩니다. 협상이 실패하거나 자금이 부족하면 자금은 반환됩니다. 이 과정은 기존의 사모펀드 주식 양도와 유사하지만, "선 조달 후 매수"라는 크라우드펀딩 원칙을 활용하고 온체인 토큰을 지분 증명(PoS)으로 사용합니다.

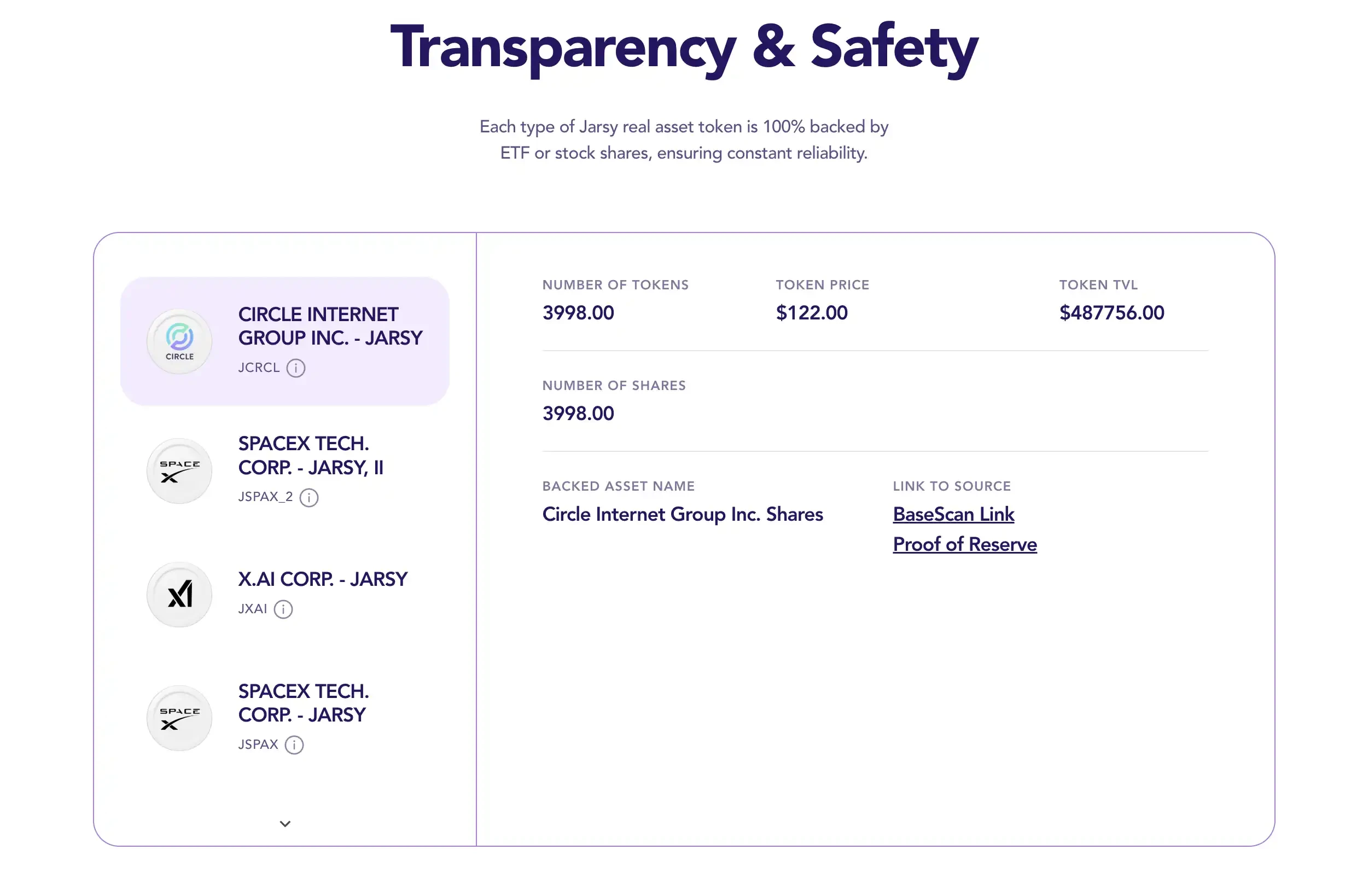

Jarsy는 모든 주식을 전용 특수목적회사(SPV)에 보관하고, 실시간 온체인 보유량 증명 페이지를 제공하여 쉽게 접근할 수 있도록 합니다. 투자자가 구매한 각 Jarsy 토큰(예: JSPACEX는 SpaceX 주식을 나타냄)은 실제 주식 한 주에 의해 뒷받침됩니다. 토큰 보유자는 회사의 법적 주주는 아니지만, IPO 시 미래 현금화, 인수 시 대가, 심지어 잠재적 배당금까지 포함하여 주식 소유권과 거의 동일한 경제적 권리를 누립니다. 이러한 점이 Jarsy를 앞서 언급한 다른 프로젝트들과 차별화하며, 사모펀드의 "공동 매수 웹사이트"에 더 가깝습니다.

하지만 Jarsy는 투자 건당 10달러부터 시작하며 진입 장벽을 크게 낮췄습니다. 더욱 놀라운 점은 미국 투자자를 제외한 전 세계 사용자들이 공인 투자자 검증 없이 참여할 수 있다는 것입니다. Jarsy는 또한 웹 2.0 사용자 경험을 최적화하여 이메일 등록 및 법정화폐 결제를 지원하고, 사용자를 위한 수탁형 지갑을 제공하며, 토큰 구매 시 블록체인의 복잡성을 사실상 배제합니다. Jarsy는 규정 준수와 사용 편의성을 최우선으로 생각하며, "웹 2.0 인터페이스와 웹 3.0 백엔드"를 연결하는 제품을 개발하는 것을 목표로 합니다. 출시 이후, Jarsy는 Anthropic, Stripe, Perplexity AI와 같은 유명 기업에 토큰화된 주식을 출시했으며, 많은 제품이 즉시 매진되었습니다.

물론 Jarsy 모델은 여전히 두 가지 주요 과제에 직면해 있습니다. 첫째는 유동성입니다. 각 Jarsy 토큰의 공급량은 실제로 인수되는 주식 수에 따라 결정되고, 사모펀드는 공개 시장 가격이 없기 때문에, 대량의 토큰을 보유한 대규모 보유자가 매도할 경우 가격이 쉽게 폭락하거나 매수자가 없을 수 있습니다. 현재 Jarsy가 가장 많이 보유한 주식은 X.ai(약 35만 달러), Circle(49만 달러), SpaceX(67만 달러)이며, 이들 모두 규모가 크지 않습니다. 이처럼 얕은 시장에서는 수만 달러 규모의 매도 주문만으로도 가격이 폭락할 수 있으며, 거래 심도(trade depth)가 분명히 부족합니다.

둘째, "실제 보유 자산"을 보유한 모든 프로젝트에서 공통적으로 나타나는 확장 병목 현상이 있습니다. Jarsy는 파생상품 플랫폼보다 새로운 자산을 추가하는 데 훨씬 더 많은 노력이 필요하며, 높은 수준의 연결과 리소스가 필요합니다. 더욱이, Jarsy는 규정 준수를 최우선으로 한다고 주장하지만, 등록되지 않은 증권형 토큰을 제공하여 미국 규제 환경의 불확실성을 가중시키고 있습니다. 그러나 Jarsy는 최고 로펌인 WSGR(Wilson Sonsini, Goodrich & Rosati)과 적극적으로 협력하여 규정 준수 전략을 수립함으로써 규제 면제 또는 승인을 추진하겠다는 의사를 밝혔습니다. 이러한 점은 현재 규제 환경에서 기관들에게 더욱 매력적으로 다가갈 수 있습니다.

한친 CEO는 "저희는 오랫동안 기관 투자자들이 독점해 온 사모펀드 투자 기회를 일반인에게 제공하기 위해 Jarsy를 설립했습니다."라고 말했습니다. 유동성 및 규정 준수와 같은 어려움에도 불구하고 Jarsy는 중요한 첫걸음을 내딛었으며, 이제 규정을 준수하는 "주식 토큰화 플랫폼" 중 하나로 자리매김했습니다. 사용자 기반이 확대되고 자산 기반이 확대되며, 규제 당국의 승인이 점진적으로 확보된다면, Jarsy 토큰은 결국 규정을 준수하는 2차 시장에서 유통될 가능성이 있으며, 이를 통해 상장 전 주식은 진정한 주류 자산으로 자리매김할 것입니다.

오프닝벨 : 전통적 증권사 체인 개혁의 선구자

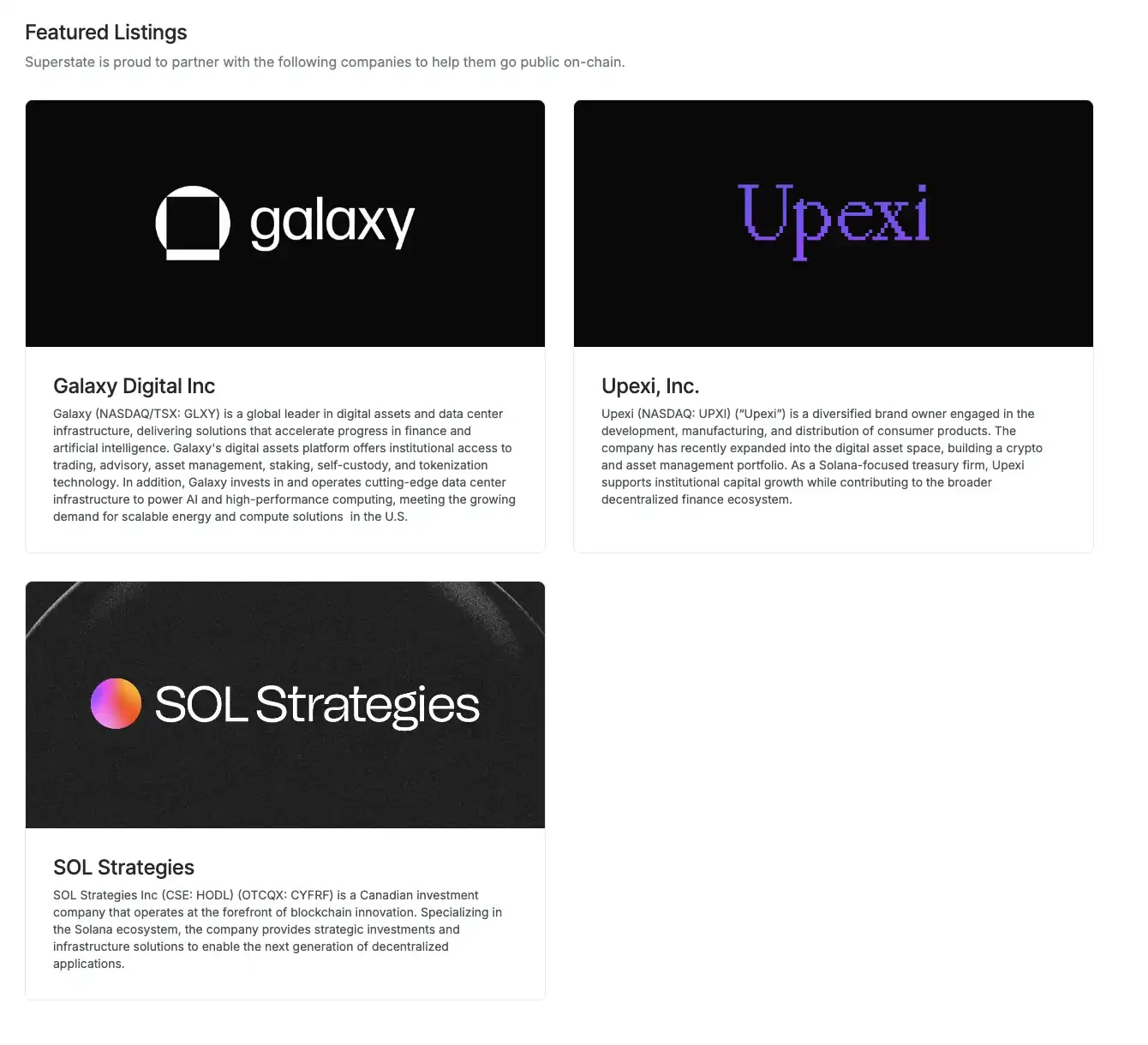

Superstate가 출시한 Opening Bell 플랫폼은 기업이 자사 주식을 블록체인에 직접 등록할 수 있도록 하는 대안적인 경로를 제공합니다. 앞서 언급한 프로젝트들처럼 제3자가 주식을 매수하고 토큰을 발행하는 방식과는 달리, Opening Bell에서는 기업 자체가 발행 주체가 됩니다. 2025년 5월, Compound의 창립자 Robert Leshner와 다른 기업들이 설립한 규제 준수 핀테크 기업 Superstate는 Opening Bell 출시를 발표했습니다. Opening Bell을 통해 SEC에 등록된 주식이나 적격한 비상장 기업은 솔라나 블록체인에서 24시간 거래할 수 있게 되었습니다. 간단히 말해, 상장 기업이나 비상장 기업은 Opening Bell 플랫폼에서 온체인 주식 토큰을 발행할 수 있으며, 이러한 토큰은 미러 토큰 합성이 아닌 실제 법적 주식을 나타냅니다.

이 모델을 최초로 도입한 기업으로는 나스닥 상장사인 Upexi(티커 심볼 UPXI)와 캐나다의 SOL Strategies가 있습니다. 최근 이더리움 기반 토큰 주식으로 큰 주목을 받은 Galaxy Digital도 참여하고 있습니다(SOL Strategies는 아직 나스닥에 상장되지 않은 유일한 기업입니다). 이를 위해서는 엄격한 법적 체계가 필요합니다. 예를 들어, Superstate는 미국에 디지털 이전 대리인(DTA)을 등록하여 온체인 주주 명부가 기존 명부와 동기화되도록 보장하고 있습니다.

오프닝 벨(Opening Bell)의 등장은 기존 금융과 블록체인의 융합을 더욱 가속화합니다. 이 플랫폼을 통해 기업 주식은 24시간 실시간으로 거래될 수 있어 전례 없는 유연성과 투명성을 제공하며, 암호화폐처럼 주식을 "항상 연결" 상태로 유지합니다. 비상장 기업 또한 오프닝 벨을 통해 유동성을 조기에 확보할 수 있습니다. 상장을 계획 중이거나 IPO를 서두르지 않는 기업은 글로벌 투자자와 접촉하여 자금을 조달하거나 온체인 주식을 발행하여 주주 유동성을 확보할 수 있습니다. 슈퍼스테이트(Superstate)는 오프닝 벨의 목표 고객이 상장 기업과 유동성을 추구하는 "후기 비상장 기업" 모두를 포함한다고 밝혔습니다.

물론 이 모델의 발전에는 여전히 규제 당국의 승인이 필요합니다. SOL Strategies와 같은 기업들은 이미 SEC에 블록체인 기반 계획을 제출했지만, 현재 "규제 승인 대기 중"으로 표시되어 있습니다. 그러나 적어도 추세적으로 볼 때, 규제 당국은 자산 토큰화 논의에 더욱 개방적인 접근 방식을 보이고 있습니다. 미국 SEC는 2025년에 증권 토큰화에 대한 특별 원탁회의를 개최했으며, 블랙스톤과 로빈후드의 CEO와 같은 기존 대기업들조차 공개적으로 지지 의사를 표명했습니다. Superstate는 이미 스테이블코인(USTB)과 온체인 국채 펀드 분야에서 성공적인 경험을 보유하고 있으며, 주식 시장 진출은 시의적절합니다.

프리IPO와 관련하여, 오프닝 벨(Opening Bell)은 위장 IPO로 가는 잠재적인 경로를 제공합니다. 기업들은 기존의 긴 IPO 절차를 거치는 대신, 블록체인을 활용하여 사모(Private Placement) 단계에서 주식을 공개적으로 거래할 수 있습니다. 예를 들어, 유니콘 기업은 오프닝 벨에서 거래할 주식 토큰의 일부를 먼저 발행한 후, 조건이 갖춰지면 정식 IPO 또는 직접 통합을 진행할 수 있습니다. 이는 기존 OTC 시장과 다소 유사하지만, 온체인 기술의 이점을 통해 투명성과 효율성이 크게 향상됩니다.

어떤 관점에서 보면, 이 모델이 인정된다면 향후 IPO는 더 이상 월가의 인수인 없이 온체인 방식으로 진행될 수 있습니다. 이러한 관점에서 슈퍼스테이트는 나스닥의 "바이낸스 알파"와 같습니다.