원작자: Zz, ChainCatcher

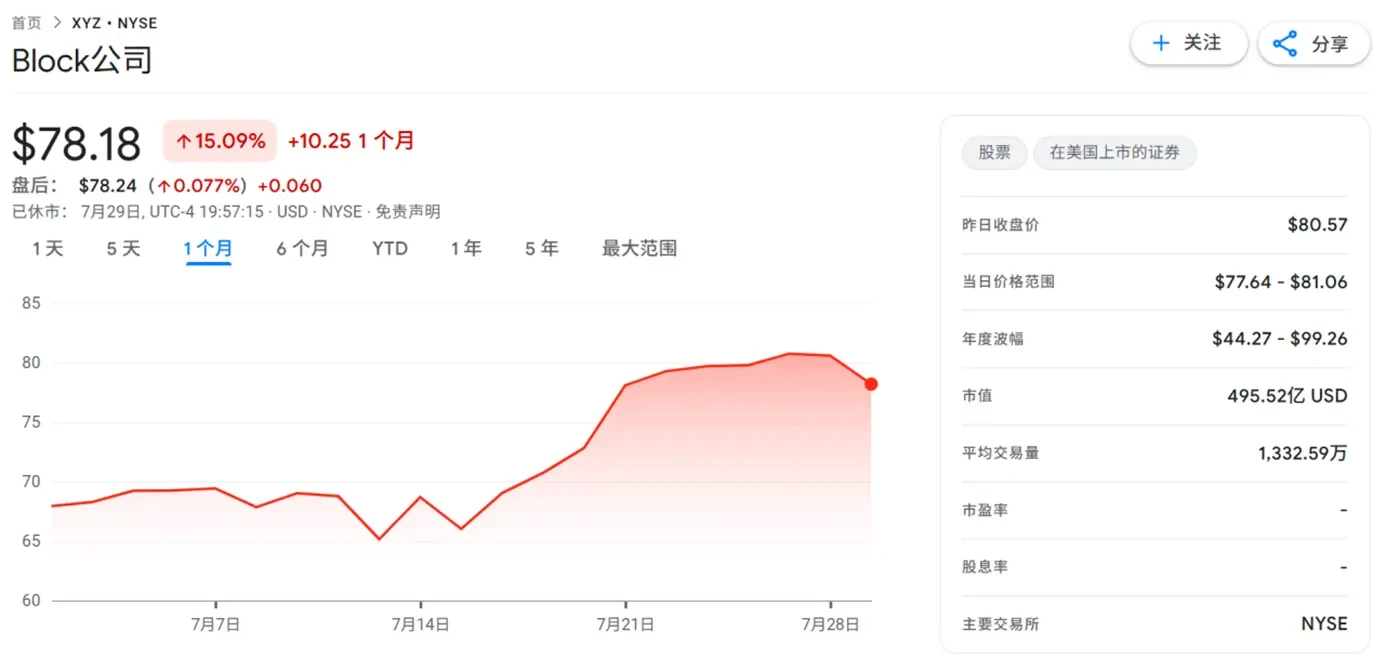

2025년 7월, 잭 도시가 이끄는 블록체인이 S&P 500 지수에 공식 편입되었습니다. 결제 대기업 스퀘어와 모바일 금융 앱 캐시앱을 보유한 이 핀테크 기업은 현재 미국에서 가장 대표적인 500대 상장 기업에 속합니다. 이후 며칠 만에 주가가 14% 급등했습니다.

S&P 500에 편입됨에 따라 블록체인은 주류 글로벌 투자 포트폴리오의 표준 요소가 될 것입니다. 불완전한 통계에 따르면, S&P 500을 추종하는 패시브 펀드의 규모는 5조 달러를 초과합니다. 블록체인의 지수 가중치를 기준으로 볼 때, 100억 달러 이상의 기존 자본이 블록체인 주식을 보유함으로써 비트코인에 간접적으로 배분될 것으로 추산됩니다.

1조 달러 규모의 시장은 블록체인에 의해 활용되고 있습니다.

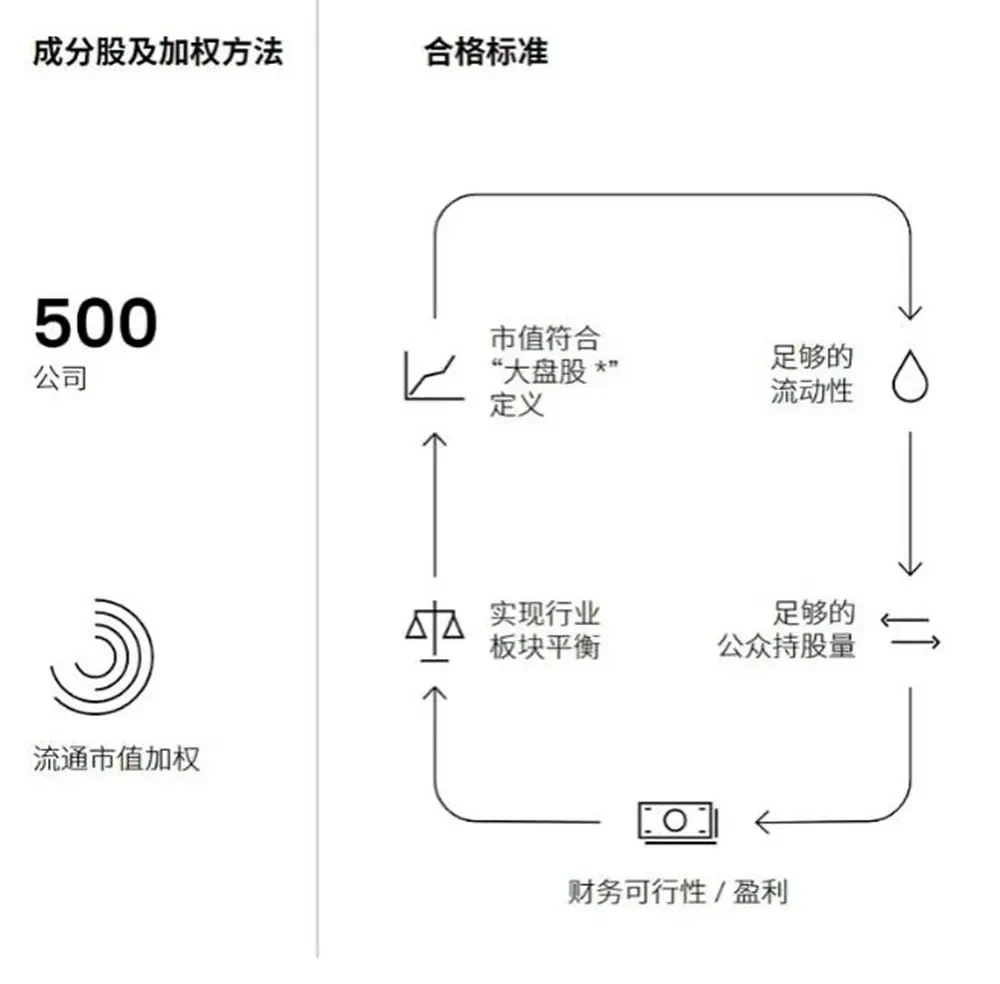

블록이 얼마나 큰 레버리지를 행사했는지 이해하려면 먼저 S&P 500을 단순한 주식 목록이 아닌 자본 배분을 위한 "프로토콜"로 이해해야 합니다.

이 "프로토콜"의 규칙은 매우 단순하고, 심지어 "어설프기"까지 합니다. 이를 추종하는 모든 인덱스 펀드는 지수의 구성과 가중치를 정확하게 복제하는 것을 유일한 임무로 합니다. 어떤 편차라도 발생하면 추적 실패를 의미하므로 주관적인 판단은 허용되지 않습니다.

블록은 가장 엄격한 수익성 심사를 통과함으로써 프로토콜 가입을 확보했습니다. 회사는 최근 분기와 전년도 모두 수익성을 달성해야 했습니다. 이러한 승인은 비트코인 친화적 사업 전략의 실현 가능성에 대한 기존 금융 시스템의 가장 높은 지지를 나타냅니다.

따라서 블록의 선택은 단순히 엘리트 클럽에 합류한 또 다른 기술 신인이라는 이야기보다 훨씬 더 큰 의미를 갖습니다.

S&P 500의 역사는 본질적으로 신흥 산업을 흡수하고 새로운 비즈니스 모델을 수용해야 했던 진화의 역사입니다. 획기적인 편입 사건들을 바탕으로 명확한 궤적이 드러납니다.

2006년에 구글(알파벳)이 이 회사에 투자하여 무형의 알고리즘과 사용자 데이터를 핵심 자산으로 하는 회사를 인수하도록 압력을 가했습니다.

2013년 메타(구 페이스북)의 선택은 "소셜 그래프"라는 모호한 웹 2 개념이 월가의 자본 기계에 의해 공식적으로 소화되었음을 의미했습니다.

2020년 테슬라의 편입은 이 메커니즘의 기계적 힘을 더욱 입증했으며, 약 800억 달러 규모의 수동 매수를 촉발했습니다.

그러나 이러한 기업이 포함될 경우, 펀드가 궁극적으로 매수하는 것은 해당 기업의 지분이며, 그 가치는 해당 기업의 구체적인 사업 모델과 운영 실적에 밀접하게 연관됩니다.

이와 대조적으로, 오늘 그들이 블록체인을 매수해야 할 경우, 그들은 결제 회사의 지분을 취득할 뿐만 아니라 대차대조표에 있는 8,363개 비트코인에 대한 직접적인 노출도 얻게 됩니다.

이러한 변화는 즉각적으로 기계적이고 돌이킬 수 없는 자본 흐름을 촉발했습니다. S&P 500 지수 펀드의 핵심 사명과 블록의 시가총액 약 500억 달러, 지수 내 약 0.1%의 비중을 고려할 때, 이번 편입은 단기적으로 100억 달러 이상의 "패시브 매수"를 유발할 것입니다.

더욱 기발한 점은 이러한 자금의 대부분이 이전에는 암호화폐 자산에 적극적으로 투자하지 않았던 연기금과 국부펀드에서 유입된다는 것입니다. 이러한 기계적 자본 유입은 암호화폐 자산에 대한 기존 투자자들의 심리적 방어선을 우회합니다.

구글과 메타의 포함은 월가가 새로운 사업 모델을 수용해야 한다는 것을 의미하고, 테슬라의 포함은 월가가 자본을 동원하는 엄청난 힘을 보여준다는 것을 보여줍니다. 반면 블록체인의 포함은 규칙에 따라 처음으로 월가가 분산형 비주권 화폐 자산을 수용해야 한다는 것을 의미합니다.

블록의 비트코인에 대한 사랑

블록체인이 비트코인에 그토록 헌신하는 이유를 이해하려면 먼저 창립자 잭 도시가 발전시켜 온 가치관을 이해해야 합니다. 그의 경력은 트렌드를 쫓는 것이 아니라, 핵심 문제, 즉 중앙 집중식 기관이 부과하는 개인의 권리 제약을 해소하는 데 있습니다.

이야기는 극적인 이야기로 시작됩니다. 유리 공예가이자 공동 창업자인 짐 맥켈비는 신용카드 결제가 불가능해 2,000달러의 사업 손실을 입었습니다. 이 경험은 두 창업자에게 깊은 상처를 남겼습니다. 21세기에도 소규모 상인들이 현대 결제 시스템에서 여전히 배제되는 이유는 무엇일까요?

바로 이러한 어려움 속에서 탄생한 것이 바로 스퀘어(블록의 전신)입니다. 스퀘어는 작은 흰색 카드 리더기로 결제 업계에 혁명을 일으킨 회사입니다. 기존 은행들이 중소기업의 진입 장벽을 여러 개로 높였던 반면, 스퀘어는 누구나 스마트폰으로 신용카드 결제를 받을 수 있도록 했습니다. 이는 도시가 중심부에서 주변부로 권력을 성공적으로 이양한 첫 번째 사례였으며, 그가 "결제의 민주화"라고 부른 것을 달성했습니다.

하지만 탈중앙화에 대한 그의 집착을 진정으로 불태운 것은 트위터 경험이었습니다. 그가 공동 창립한 플랫폼은 처음에는 모든 사람에게 자유롭고 평등한 발언권을 부여하는 정보 민주화라는 유토피아적 비전을 내세웠습니다. 하지만 플랫폼의 영향력이 커지면서 현실의 힘이 자리 잡기 시작했습니다. 비즈니스 모델은 광고 수익을 요구했고, 정부는 콘텐츠 검열을 압박했으며, 대중은 책임을 요구했습니다. 트위터는 도시가 가장 원치 않았던 역할, 즉 콘텐츠 중재자의 역할을 맡게 되었습니다.

"단일 기업이 누가 발언하고 어떤 콘텐츠를 배포할 수 있는지 결정하는 힘은 너무나 강력하고 위험합니다."라고 도르지는 나중에 회고했습니다. 그는 "블루스카이" 프로젝트를 통해 분산형 프로토콜을 기반으로 트위터를 구축하려 했지만, 이미 너무 늦었습니다. 이 실패를 통해 그는 진정한 분산화는 선의의 "정관"이 아니라 냉정하고도 냉혹한 "코드 협정"에 기반한다는 것을 깨달았습니다.

바로 이러한 환멸 속에서 비트코인이 그의 시야에 들어왔습니다. 허가가 필요 없고 검열에 저항하며, 어떤 단일 기관도 소유하지 않는 이 글로벌 금융 프로토콜에서, 그는 트위터가 달성하지 못했던 이상을 보았습니다.

블록체인이 비트코인을 수용한 것은 블록체인 제품에서부터 시작되었습니다. 2018년, 캐시 앱(Cash App)이 비트코인 거래를 지원하기 시작하면서 수백만 명의 일반 미국인들이 주식처럼 쉽게 비트코인을 구매할 수 있게 되었습니다. 당시 이러한 결정은 논란의 여지가 있었습니다. 전통 금융권에서는 암호화폐를 투기적 거품으로 여겼지만, 도르지(Dorsey)는 이를 금융 포용성의 연장선으로 보았습니다.

전환점은 2020년 10월이었습니다. 비트코인 가격이 1만 달러 안팎으로 맴돌던 중, 블록은 갑자기 회사 자금을 사용해 4,709개의 비트코인을 매수했다고 발표했습니다. 이는 5천만 달러에 달하는 투자였습니다. 월가 분석가들은 당황하며 "결제 회사가 왜 그렇게 투기적인 자산을 보유하는 걸까?"라고 의아해했습니다.

도르지의 메시지는 명확합니다. "비트코인은 인터넷에 필요한 기본 통화입니다."

2021년 2월, 블록은 또 다른 움직임을 보였습니다. 1억 7천만 달러를 투자하여 3,318개의 비트코인을 매수했습니다. 두 차례 매수로 총 2억 2천만 달러가 모였고, 그의 보유 비트코인은 8,027개로 늘어났습니다. 시장은 이것이 충동적인 투자가 아니라 믿음의 표현이라는 것을 깨닫기 시작했습니다.

이후 2023년 이후 비트코인 전략은 더욱 심화되었습니다. Block은 "비트코인 블루프린트" 계획을 발표하며, 비트코인 관련 사업의 총 이익의 10%를 매달 비트코인 구매에 사용할 것이라고 발표했습니다.

이게 무슨 뜻일까요? 비트코인은 더 이상 대차대조표에 고정된 정적인 투자가 아니라, 기업의 사업 성장과 깊이 연결된 역동적인 엔진입니다. 캐시 앱에서 발생하는 모든 비트코인 거래는 블록체인의 비트코인 보유량에 기여합니다.

프로그래밍적이고 예측 가능한 이러한 축적 전략은 시장에 명확한 신호를 보냅니다. 즉, 블록의 비트코인에 대한 헌신은 감정이 아닌 알고리즘에 따른다는 것입니다.

블록체인의 야망은 단순히 비트코인을 보유하는 데 그치지 않습니다. 지난 몇 년 동안 회사는 비트코인을 기반으로 하는 인프라 구축을 위한 움직임을 시작했습니다. 캐시 앱(Cash App)은 라이트닝 네트워크를 통합하여 소액 비트코인 결제를 문자 메시지 전송만큼 간편하게 만들어 줍니다. TBD 부서는 탈중앙화 프로토콜 개발에 집중하여 중앙 집중화된 주체로부터 독립적인 금융 인프라를 구축하고자 합니다. 오픈소스 하드웨어 지갑 프로젝트는 일반 사용자가 비트코인을 진정으로 통제할 수 있도록 지원합니다. 회사는 비트코인 네트워크의 탈중앙화를 더욱 강화하기 위해 채굴 칩에도 투자했습니다.

"우리는 비트코인이 상승할 것이라고 내기하는 것이 아니라, 비트코인이 글로벌 금융 시스템의 일부가 될 것이라고 내기하고 있습니다."

만약 이 내기가 사실이라면, 관련 인프라를 구축하는 회사는 엄청난 이점을 얻게 될 것입니다.

이 포괄적인 투자는 결국 성과를 거두었습니다. S&P 다우존스 지수 위원회가 블록체인을 평가했을 때, 그들은 단순히 비트코인을 보유한 기업이 아니라, 비트코인을 사업 모델에 깊이 통합하고 도입을 촉진하는 데 전념하는 "비트코인 기반 기업"으로 평가했습니다.

잭 도시에게 블록이 S&P 500에 포함된 것은 그의 궁극적인 비전을 달성하기 위한 수단과 같습니다. 즉, 월가의 돈을 사용하여 궁극적으로 월가에 속하지 않는 미래를 건설하는 것입니다.

Square가 소규모 상인의 신용카드 사용을 허용한 것부터 Twitter가 모든 사람에게 발언권을 주려고 노력한 것, 그리고 비트코인에 대한 전면적인 차단 조치까지, 그의 여정은 결코 변하지 않았습니다. 권력을 중심에서 가장자리로 분산시키는 것입니다.

그는 비트코인의 세계에서 상업적 이익에 의해 납치되지 않는, 그가 추구하던 유토피아를 발견했습니다.

하지만 이러한 유토피아를 실현하기 위해서는 이상뿐만 아니라 실제 자원과 실행 역량도 필요합니다.

잭 도르지의 궁극적인 목표: 월가의 돈을 활용해 분산화된 경로를 구축하는 것

블록의 사업 구조는 잭 도르지의 비전에 분명히 부합합니다.

두 전통 사업체는 이러한 수익 흐름의 원동력입니다. 스퀘어는 수백만 가맹점에 결제 및 금융 서비스를 제공하여 지속적인 현금 흐름에 기여합니다. 소비자를 대상으로 하는 고성장 금융 애플리케이션인 캐시앱은 2018년 초 비트코인 거래를 시작했으며, 광범위하고 충성도 높은 사용자 기반을 확보했습니다.

이러한 수익과 사용자는 Block 내의 미래 부서로 지속적으로 이전됩니다.

소프트웨어 측면에서 Spiral과 TBD는 비트코인의 기반 인프라 구축에 집중하고 있습니다. 이들은 라이트닝 개발 키트(LDK)를 개발하여 개발자들이 비트코인 소액 결제를 모든 애플리케이션에 쉽게 통합할 수 있도록 지원합니다. 또한, 탈중앙화 신원(DID)과 tbDEX 프로토콜을 구축하여 중앙 집중식 거래소를 거치지 않고도 원활한 P2P(Peer-to-Peer) 법정화폐-비트코인 간 변환을 가능하게 합니다.

하드웨어 측면에서 Bitkey 지갑은 비트코인 자체 보관의 문제점을 해결하는 데 전념하며, "2/3 다중 서명"과 같은 기술을 통해 보안과 사용 편의성 간의 균형을 맞추고 있습니다. 또한, Proto 부서는 기존 채굴기 대기업의 독점에 도전하고 비트코인 네트워크의 탈중앙화 특성을 유지하기 위해 오픈소스 비트코인 채굴 시스템을 개발하고 있습니다.

이는 단순한 희망사항이 아닙니다. 비트코인 자체가 사용자 및 매출 성장의 강력한 원동력이기 때문입니다. 강세장의 정점에서 비트코인 거래만으로도 캐시 앱의 매출이 100억 2천만 달러에 달했으며, 이는 회사 매출의 무려 81.5%에 달했습니다. 이는 비트코인을 활용하여 사용자를 유치하고 매출을 창출하는 것이 이러한 "미래 분야"에 대한 투자에 강력한 재정적 지원을 제공한다는 것을 보여줍니다.

이는 완벽한 폐쇄형 루프를 형성합니다. 기존 금융 사업에서 발생한 수익을 이용해 비트코인 인프라에 투자하고 구축한 다음, 비트코인의 매력을 이용해 새로운 사용자를 확보하고 이를 기존 사업의 성장에 되돌려줍니다.

블록도 치명적인 부상을 입었다

블록의 거대한 이야기 뒤에는 숨겨진 우려가 있습니다.

첫째, 기술적 의존성이 주요 위험 요소입니다. 비트코인 프로토콜과의 긴밀한 통합으로 인해 프로토콜 수준의 블랙스완(Black Swan) 사태는 치명적인 결과를 초래할 수 있습니다. 결제 서비스에 사용되는 라이트닝 네트워크와 같은 기술은 아직 개발 초기 단계에 있으며, 안정성은 아직 검증되지 않았습니다.

둘째, 실행 위험을 과소평가해서는 안 됩니다. TBD, Proto, Bitkey와 같은 프로젝트는 기술적 진입 장벽이 높고 상용화 전망도 여전히 불확실합니다. 신용평가기관인 모닝스타는 블록체인에 대한 불확실성 등급을 "매우 높음"으로 유지하며, 지수 편입이 "회사의 펀더멘털에 영향을 미치지 않는다"고 단호하게 밝혔습니다.

한편, 블록체인의 재무 성과 또한 혹평을 받고 있습니다. 이코노믹 타임스에 따르면, 블록체인의 매출 성장세는 둔화되었고 영업이익률은 S&P 500 평균보다 낮습니다. 분석가들은 블록체인이 "비트코인이 미래다"라는 비전을 실질적인 주주 수익으로 전환해야 한다고 주장합니다.

마지막 생각

암호화폐 세계에서 블록체인은 가능성을 제시합니다. 비트코인을 주변부에서 중심으로 끌어올리는 것입니다. 대립이 아닌 구축과 통합을 통해서 말입니다. 이러한 "트로이 목마"식 침투는 어떤 급진적인 혁명보다 더 효과적일 수 있습니다.

하지만 수조 달러에 달하는 수동적 펀드가 비트코인을 받아들이도록 "강요"받을 때, 피할 수 없는 심오한 질문이 항상 떠오릅니다. 이것이 비트코인이 월가를 정복하는 시작인가, 아니면 월가가 비트코인을 길들이는 서곡인가?

- 核心观点:Block入选标普500推动传统资本被动配置比特币。

- 关键要素:

- Block入选标普500触发100亿美元被动买盘。

- 公司持有8,363枚比特币,提供直接敞口。

- 比特币业务贡献Cash App 81.5%收入。

- 市场影响:加速比特币主流化进程。

- 时效性标注:中期影响。