Gelato:Web3开发者服务老兵和RaaS新人

1. 보고서 핵심 내용

1.1 핵심 투자 로직

젤라토는 수년간 개발자 서비스 분야에 깊이 관여해 상대적으로 완전한 개발자 서비스 제품군을 형성했으며, 지난 23일 말 출시한 RaaS 서비스와 연계해 사업적 돌파구를 마련할 것으로 기대된다.

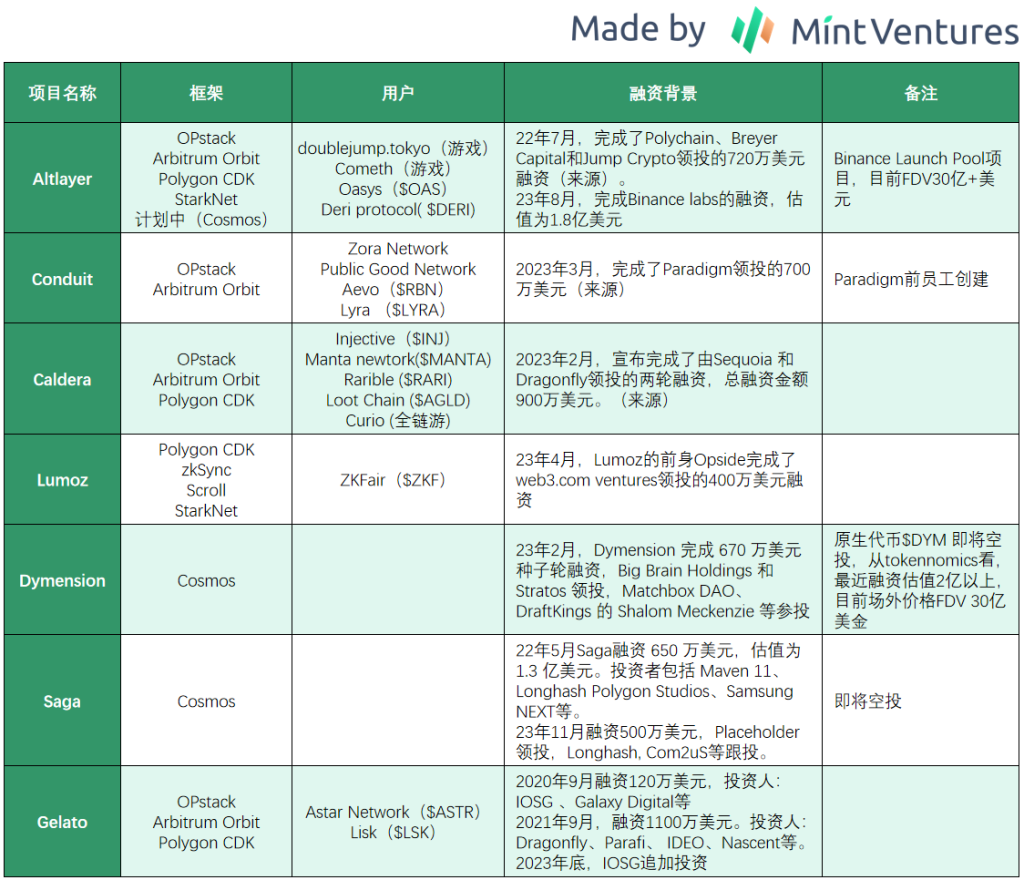

RaaS 프로젝트는 집중적인 코인 발행 기간에 진입했습니다. Altlayer, Dymension 및 Saga는 가까운 시일 내에 모두 코인을 발행했습니다. 또한 트랙에는 우수한 자금 조달 배경을 가진 Conduit 및 Caldera도 있습니다. RaaS 트랙은 받을 것으로 예상됩니다. 앞으로도 시장의 지속적인 관심 부탁드립니다.

1.2 주요 위험

소득을 얻기가 어렵습니다. Gelato의 두 가지 주요 사업인 스마트 계약 자동화와 RaaS 비즈니스 모델은 수익 창출이 더 어렵다는 것을 결정합니다.

경쟁자들은 강하다. 스마트 계약 자동화 분야의 Chainlink, RaaS 분야의 Altlayer, Conduit, Caldera 및 Dymension은 모두 Gelato의 강력한 경쟁자이지만 Gelato의 경쟁 우위는 충분히 강력하지 않습니다.

토큰 사용 사례는 얇습니다.

1.3 평가

젤라토의 주요 사업이 위치한 트랙에 대한 수익 데이터는 일반적으로 제공되지 않아 정확한 평가가 불가능합니다.

순환시가총액과 완전유통시가총액 측면에서 젤라또의 현재 시가총액은 경쟁사에 비해 다소 매력적이다.

2. 프로젝트의 기본 상황

2.1 프로젝트 사업 범위

2.1.1 자동화

젤라또와 관련해 민트벤처스는 지난 12월 21일 기사를 게재한 바 있다.연구 보고서, 관심있는 친구들이 가서 확인해 볼 수 있습니다.

당시 Gelato의 주요 사업은 스마트 계약의 자동 실행이었습니다. 구체적으로 조건 A가 발생하면 스마트 계약이 B 작업을 실행하도록 합니다.가 출시된 제품/기능은 다음 세 가지입니다.

AMM 지정가 주문(A=토큰 가격이 특정 값에 도달, B=거래). Gelato의 지정가 주문 서비스는 한때 별도의 상품인 Sobert Finance로 출시되었으며, PancakeSwap, QuickSwap(Polygon 최대 Dex), SpookySwap(Fantom 최대 Dex)을 통해 공식 페이지에 직접 통합되어 파트너사의 Gelato 제품에 대한 인지도를 보여주었습니다. .

대출금은 청산이 면제됩니다(A=대출의 LTV가 특정 값에 도달, B=담보를 회수하고 담보를 부채로 교환하고 부채를 상환함). Gelato의 이 기능은 C-side 제품인 Cono Finance를 출시한 이후에 Aave로부터 Grants를 받고 Instadapp에 통합되었습니다.

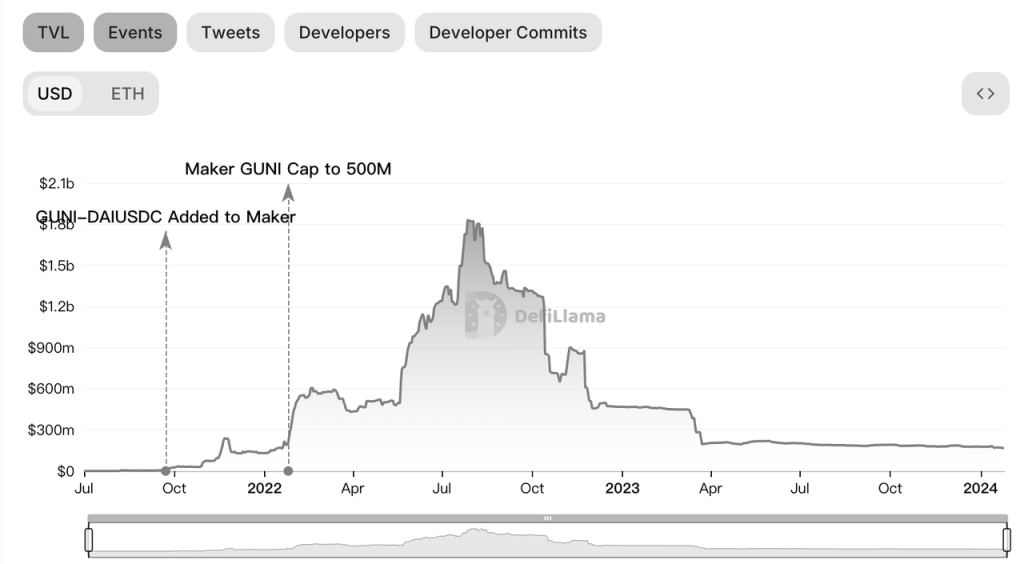

Uniswap V3의 포지션 관리 도구 G-UNI(A=토큰 가격이 특정 값에 도달, B=마켓 메이킹 기간 동안 LP 조정)에 대해 MakerDAO는 9월 21일 DAI를 생성할 수 있는 담보로 GUNI의 USDC-DAI LP를 추가했으며, GUNI의 TVL은 한 번 추가되었습니다. 거의 20억 달러에 이르렀습니다. 2022년 Gelato는 GUNI를 Arrakis Finance로 분리하여 별도의 통화 발행을 준비했지만, 2022년 MakerDAO의 사업 초점이 RWA로 전환되면서 Arrakis의 TVL이 크게 떨어졌습니다.

Arrakis TVL 변경 소스:Defillama

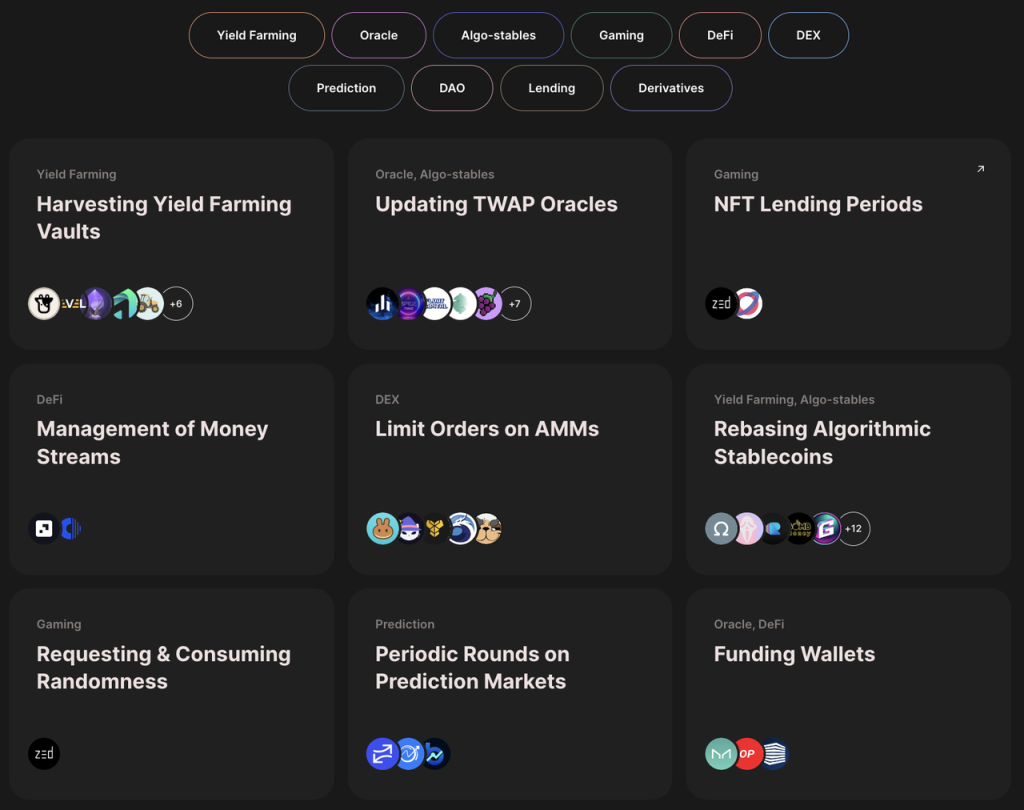

위의 세 가지 일반적인 기능 외에도 Gelato의 Automate에는 다른 많은 사용 사례가 있으며 Yield Framing 프로토콜이 자동으로 수입을 얻도록 돕고 오라클을 업데이트하는 등 많은 DeFi 프로젝트에서도 사용됩니다.

원천:젤라또 공식 홈페이지

전반적으로 Gelato의 자동화된 비즈니스는 암호화폐 개발자와 사용자에게 많은 유용한 제품과 편의를 제공합니다.

Gelato는 2024년 6월에 자동화 서비스를 Web3 Function으로 업그레이드할 계획이며, 이는 더 많은 트리거 조건을 지원하여 개발자가 오프체인 데이터(API/하위 그래프 등) 및 계산을 기반으로 온체인 트랜잭션을 실행할 수 있도록 합니다. 조건은 IPFS에 저장되고 최종적으로 실행을 위해 Gelato에 제출됩니다.

2.1.2 Rollup as a service

젤라토는 2023년 말 롤업 서비스(이하 RaaS) 서비스를 공식 출시했다. RaaS는 개발자가 적절한 기술 스택을 선택하여 롤업을 쉽게 배포하는 데 도움이 됩니다. ETH L2의 급속한 발전으로 주요 L2 프로젝트는 개발자가 롤업을 신속하게 배포할 수 있도록 자체 오픈 소스 프레임워크를 출시했습니다(Optimism은 OP 스택 출시, Arbitrum은 Arbitrum Orbit 출시, Polygon은 Polygon CDK 출시). Gelato와 같은 파티 서비스 제공업체는 개발자가 블록체인과 관련된 일부 요구 사항을 처리할 수 있도록 돕기 위해 등장했습니다.

RaaS는 신흥 트랙이지만 현재 경쟁이 치열하므로 섹션 3.1 산업 공간 및 경쟁 환경에서 자세히 분석할 것입니다.

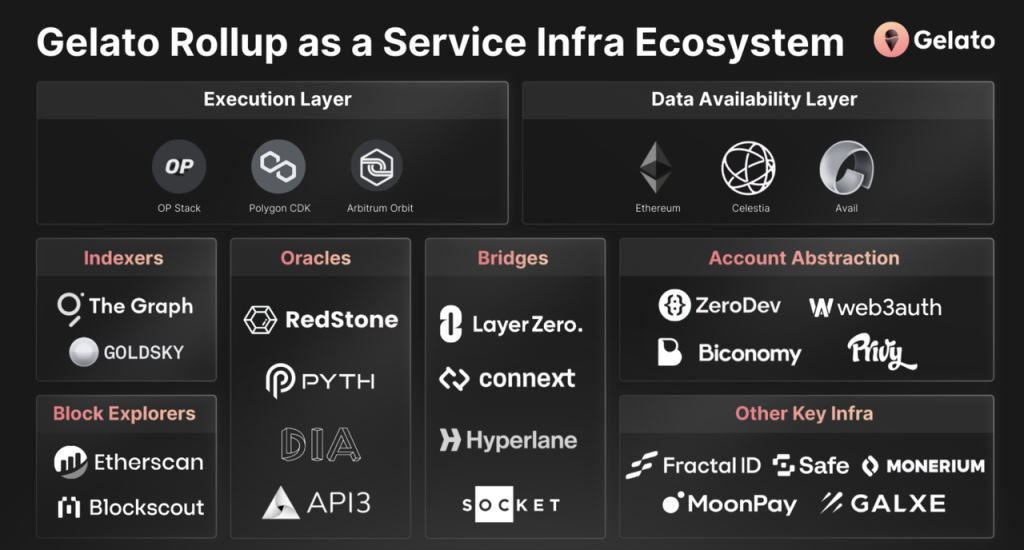

Gelato의 RaaS 서비스는 현재 많은 인프라 서비스 제공업체를 통합했습니다.

실행 계층에서 OP 스택, Polygon CDK 및 Arbitrum Orbit을 통합합니다.

DA 계층에서 Ethereum, Celestia 및 Avail을 통합합니다.

크로스체인 측면에서 Layerzero 및 Connext 통합

Oracle용 Redstone, Pyth 및 API 3과 통합

인덱싱을 위해 The Graph 및 Goldsky와 통합

기타 법정화폐 결제는 Moonpay, Monerium과 통합되고, KYC 서비스는 Fractal ID와 통합되며, 지갑 서비스는 Safe와 통합됩니다.

기본적으로 일부 비즈니스에서 Gelato와 경쟁하는 Chainlink를 제외하면 Gelato는 대부분의 인프라 서비스 제공업체와 통합을 완료했으며 개발자에게 비교적 포괄적인 제품군을 제공할 수 있습니다.

Gelato의 RaaS에는 현재 2명의 사용자가 있습니다: Astar Network($ASTR) 및 리스크($LSK), Astar 네트워크는 2022년 1월 Polychain이 주도하는 2,200만 달러의 자금 조달을 완료했습니다. 일본에서 잘 알려진 퍼블릭 체인입니다. 그들은 Gelato의 RaaS 서비스를 사용하여 Polygon CDK 기반의 zk Rollup을 출시할 계획입니다. Lisk는 오래된 애플리케이션 체인입니다. 프로젝트는 최근 ETH의 L2로의 전환을 발표했습니다.

확장 프로그램의 또 다른 사용자는 Ape입니다. Gelato는 ApeDAO 거버넌스 포럼에 나열되었습니다.제안하기, ApeChain의 RaaS 서비스 제공자가 되기를 희망하며 현재 거버넌스 포럼 토론 단계에 있습니다.

2.1.3 릴레이

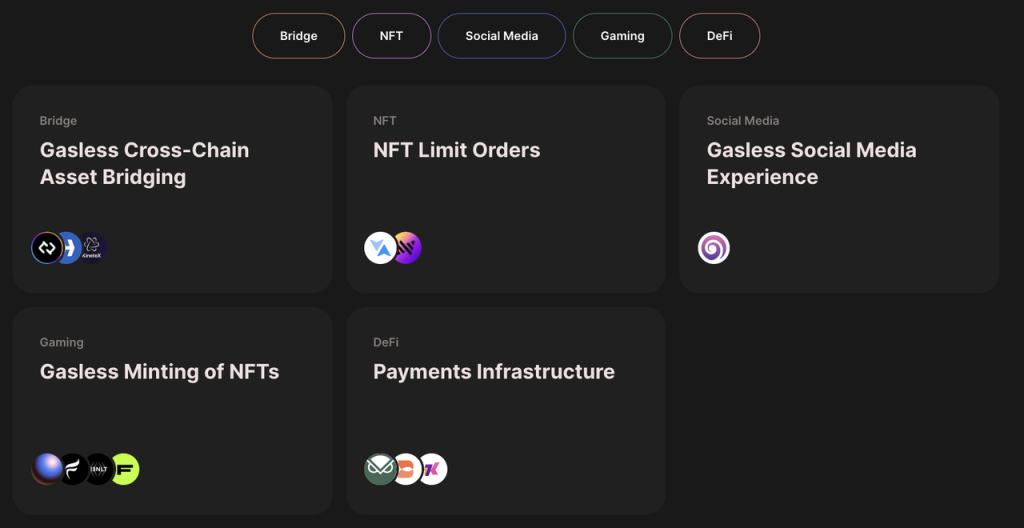

젤라또는 2021년 릴레이 서비스를 출시했습니다. Relay 서비스를 사용하면 프로토콜이 사용자를 대신하여 가스를 지불할 수 있으므로 사용자가 Web3 세계에 진입하는 장벽이 낮아집니다.

몇 가지 일반적인 사용 사례는 다음과 같습니다.

NFT 프로토콜 사용자가 가스, NFT 생성 및 수집 프로토콜 없이 NFT를 발행할 수 있도록 지원Zora젤라또의 릴레이 기능을 이용해보세요.

크로스체인 브리지 프로토콜 사용자가 가스 없이 크로스체인을 사용할 수 있도록 지원합니다. 특정 사용자는Connext Network그리고Kinetex。

원천:젤라또 공식 홈페이지

~에 따르면IOSG에서 제공하는 정보, 2022년부터 2023년까지 Gelato 사업 규모의 거의 절반이 Relay에서 나올 것이며, Relay 네트워크의 수익은 팀이 하락장에서 살아남을 수 있는 핵심 원천이 되었습니다. 하지만 젤라또팀은 릴레이 서비스 수익을 공개하지 않았다.

2.1.4 기타 인프라 서비스

Gelato는 다음과 같은 다양한 인프라 서비스도 제공합니다.

VRF(검증 가능한 난수 함수)는 암호화 세계에 검증 가능한 난수 서비스를 제공하며 게임, NFT 및 기타 프로젝트에서 사용할 수 있습니다.

ERC-4337 표준을 기반으로 한 스마트 지갑, Account Abstraction

멀티체인 결제 서비스 1 잔액. 1 Balance는 개발자가 다양한 결제 문제를 보다 쉽게 처리할 수 있도록 돕고, 모든 Gelato 사업체의 결제도 지원합니다.

위의 인프라 서비스는 Gelato의 RaaS 구성 요소에도 통합되어 있습니다. web3 개발자 서비스 업계에서 수년간 심층적으로 작업한 결과, 그들이 가져온 풍부한 개발 키트는 다른 RaaS 경쟁사에 비해 큰 이점을 제공할 수 있습니다.

2.2 팀 상황

Gelato의 두 공동 창업자인 Hilmar Orth(X:@hilmarxo) 및 Luis Schliesske(X:@gitpusha) 모두 개발자이며, Gelato 제품의 원래 핵심 기능은 그들이 작성했습니다. 두 사람은 대학 시절부터 절친한 친구였으며 그 이후로 함께 일해 왔으며 Gelato 이전에는 유럽 대기업이 스마트 계약을 사용하여 새로운 비즈니스 모델을 탐색하도록 돕는 데 초점을 맞춘 스타트업을 공동 창립했습니다. 이후 ETHParis, ETHBerlin, ETHCapetetown, Kyber Defi Hackathon 등 일련의 해커톤에 참여하여 좋은 결과와 영향력을 얻었습니다. 이것이 그들이 Gnosis와 MetaCartel로부터 Grants를 얻고 Gelato Network를 만들 수 있었던 이유입니다.

Linkedin 정보에 따르면 Gelato 팀은 총 29명으로 중간 규모의 암호화 팀입니다. 공식 홈페이지의 채용 상황으로 볼 때, BD 및 시장에서 계속 확장하려는 의지가 강한 팀입니다.

과거 개발로 볼 때 Gelato는 상대적으로 유용한 제품을 제공할 수 있지만 BD에 많은 투자를 하지 않았습니다.거버넌스 포럼 게시물, 2022년 전체 마케팅 및 BD에 대한 총 예산은 $103,600에 불과합니다.

BD에 대한 투자와 인프라 프로젝트 마케팅의 중요성은 Chainlink와 Polygon의 개발 역사를 통해 분명하게 드러납니다. BD와 마케팅에 대한 투자를 효과적으로 늘릴 수 있을지 여부가 젤라또의 향후 발전을 위한 관건이 될 수 있다.

2.3 자금 조달 및 중요한 파트너

젤라또는 사모 3회, 공모 1회 등 총 4회에 걸쳐 모금을 진행했으며, 세부 내용은 다음과 같습니다.

시드 라운드는 2020년 9월에 진행되었으며 IOSG, Galaxy Digital, D 1 VC, The LAO, Ming Ng, MetaCartel, Christopher Jentzsch 등 투자자로부터 120만 달러를 모금했습니다. 이번 파이낸싱 라운드에 해당하는 $GEL 비용은 $0.019입니다.

2021년 9월 Gelato는 Dragonfly, Parafi, IDEO, Nascent, Stani Kulechov(Aave 창립자) 등 투자자로부터 1,100만 달러의 자금 조달을 발표했습니다. 이번 자금 조달에 해당하는 $GEL 비용은 US$0.2971입니다.

2021년 9월에도 공모를 진행해 US$500만 달러를 모금할 예정이며, 이번 파이낸싱에 해당하는 $GEL 비용도 US$0.2971이다.

지난 12월 젤라또는 IOSG 주도로 자금 조달 규모와 방식을 공개하지 않은 채 확장 자금 조달 라운드를 완료했다.

또한 프로젝트가 처음 설립되었을 때 Gnosis와 MetaCartel로부터 보조금을 받았습니다.

파트너 측면에서 보면 Gelato는 개발자 서비스 산업에 속하고 외부 RaaS 서비스도 제공하기 때문에 기본적으로 위에 나열한 파트너가 많습니다.

또한 Gelato는 2021년에 BNB 체인을 획득한 적이 있습니다.Most Valuable Builders iii승자.

3.사업분석

3.1 산업 공간 및 경쟁 환경

주로 스마트 계약 자동화 서비스와 RaaS 시장을 분석하겠습니다.

3.1.1 스마트 계약 자동화 서비스

스마트 계약 자동화 서비스의 시장 공간과 경쟁 환경에 관해 우리는 이전에 논의했습니다.기사에는 비교적 상세한 분석이 있었으며 지금까지 우리의 견해는 변하지 않았으며 여기서는 핵심적인 견해만 발췌했습니다.

Web3 세계에는 정기적인 재투자 수익, 정기적인 급여 지급, 유동성 재조정 등과 같은 스마트 계약의 자동 실행이 필요한 광범위한 시나리오가 있습니다. 개발자의 경우 모니터링, 계산 및 실행 프로그램의 전체 세트를 스스로 설계하고 실행하는 데 많은 노동력과 시간이 소요됩니다. 자동화 서비스 제공업체는 개발자가 바퀴 재발명을 방지하도록 도울 수 있습니다. Gelato와 같은 서비스 제공업체의 경우 일반적으로 말하면 , 신규 사용자에게 서비스를 제공하는 한계 비용은 매우 낮습니다. Uniswap의 지정가 주문과 Quickswap의 지정가 주문에는 차이가 없습니다. 따라서 여기서 두 당사자 간의 협력은 양측 모두에게 더 경제적이며 견고한 비즈니스 논리를 가지고 있습니다.

그러나 문제는 Gelato가 제공하는 서비스의 기준이 높지 않기 때문에 개발자가 지불할 의사가 있는 수수료가 상대적으로 제한되어 있다는 점입니다. web2 자동화 서비스 제공업체: 유용한 제품이 있지만 기꺼이 비용을 지불하려는 사람은 많지 않습니다.

스마트 계약 자동화 분야에서는 현재 Chainlink와 Gelato가 널리 사용되고 있습니다. Andre Cronje가 만든 Keeper 네트워크($KP 3 R)도 한때 이 시장에 초점을 두었지만 시간이 지남에 따라 Keeper 네트워크는 기본적으로 이 분야에서 물러났고 KP 3 R 토큰의 주요 사용 사례는 고정 외환 프로토콜 수입.

~에 따르면IOSG 공개, Gelato는 현재 스마트 계약 자동화 시장의 80%를 차지하고 있으며, Web3 인프라의 선두주자인 Chainlink가 참여하는 시장 부문에서 우위를 점하기가 쉽지 않습니다. 하지만 아쉽게도 높은 시장점유율은 안정적인 수입을 가져오지 못하고 있으며, 현재 제품은 박수를 받았으나 인기가 없는 상태로 상용화는 다소 어려운 상황이다.

경쟁적인 관점에서 볼 때 Gelato는 Chainlink보다 먼저 시장에 진입하여 현재 시장에서 선두 위치를 차지하고 있지만, 중장기적으로 Chainlink는 Gelato보다 더 강력한 브랜드와 더 필요한 개발자 액세스 채널, 더 풍부한 팀 자본을 보유하고 있습니다. 보유액, 다른 자체 소유 서비스와의 교차 판매 능력 등으로 인해 Gelato가 Chainlink와의 경쟁에서 앞서가는 것은 쉽지 않습니다.

3.1.2 RaaS

RaaS는 23년 동안 인프라 분야에서 인기 있는 하위 분야로, 최근 바이낸스 런치 풀에 Altlayer가 출시되면서 이 분야가 큰 주목을 받고 있다.

ETH L2의 급속한 발전과 함께, ETH가 한때 직면했던 확장성 문제는 Rollup을 통해 상당부분 해결된 것으로 보입니다. 특히 곧 출시될 Dencun 업그레이드가 완료되면 Rollup 비용이 다시 한 번 줄어들게 되어 Rollup이 대규모 상업 프로모션을 위한 확실한 기반을 갖게 됩니다.

이더리움 시스템은 현재 web3 분야(지갑, 브라우저, 오라클, 인덱스 등 포함)에서 가장 완벽한 인프라를 갖추고 있으며, EVM 시스템의 사용자 경험 역시 현재 web3 사용자들 사이에서 가장 널리 받아들여지고 있습니다. 애플리케이션 개발자의 경우, 체인 운영과 관련된 많은 일을 처리하기 위해 체인을 생성하는 대신 ETH의 롤업이 되어 애플리케이션 자체에 집중할 수 있도록 하는 것이 좋은 선택입니다.

한편으로는 web3의 다른 영역에서 매우 좋은 결과를 낸 Coinbase, Consensys, Mantle 및 Blur와 같은 팀이 2023년에 체인을 구축할 때 모두 L2를 선택한 것을 볼 수 있습니다(따라서 2020년에는 Binance, OKX는 모두 빌드). L1).

반면에 다음을 포함하여 롤업으로 전환하려는 L1 결정이 점점 더 많아지고 있습니다.

Luna와 다소 유사한 스테이블코인 프로젝트인 Celo는 7월 23일 ETH의 L2로 전환하겠다고 제안했습니다.

2016년 설립된 리스크(Lisk)는 지난 12월 23일 젤라토 서비스를 활용해 ETH의 L2로 변신하겠다고 발표했다.

우리는 이러한 추세가 앞으로도 계속될 것으로 예상합니다. 개발자가 Rollup을 구축하는 과정에는 자신의 특성에 맞는 Rollup을 선택하는 방법, Sequencer를 구축하고 실행하는 방법, MEV를 해결하는 방법 등 개발자가 고려해야 할 일련의 문제와 trade-off가 여전히 존재합니다. 문제, 어떤 종류의 오라클과 인덱스를 선택할 것인지 등. 개발자를 직접 대면하는 통합 서비스 제공업체로서 RaaS 서비스 제공업체는 이러한 맥락에서 상대적으로 견고한 수요를 갖고 있습니다.

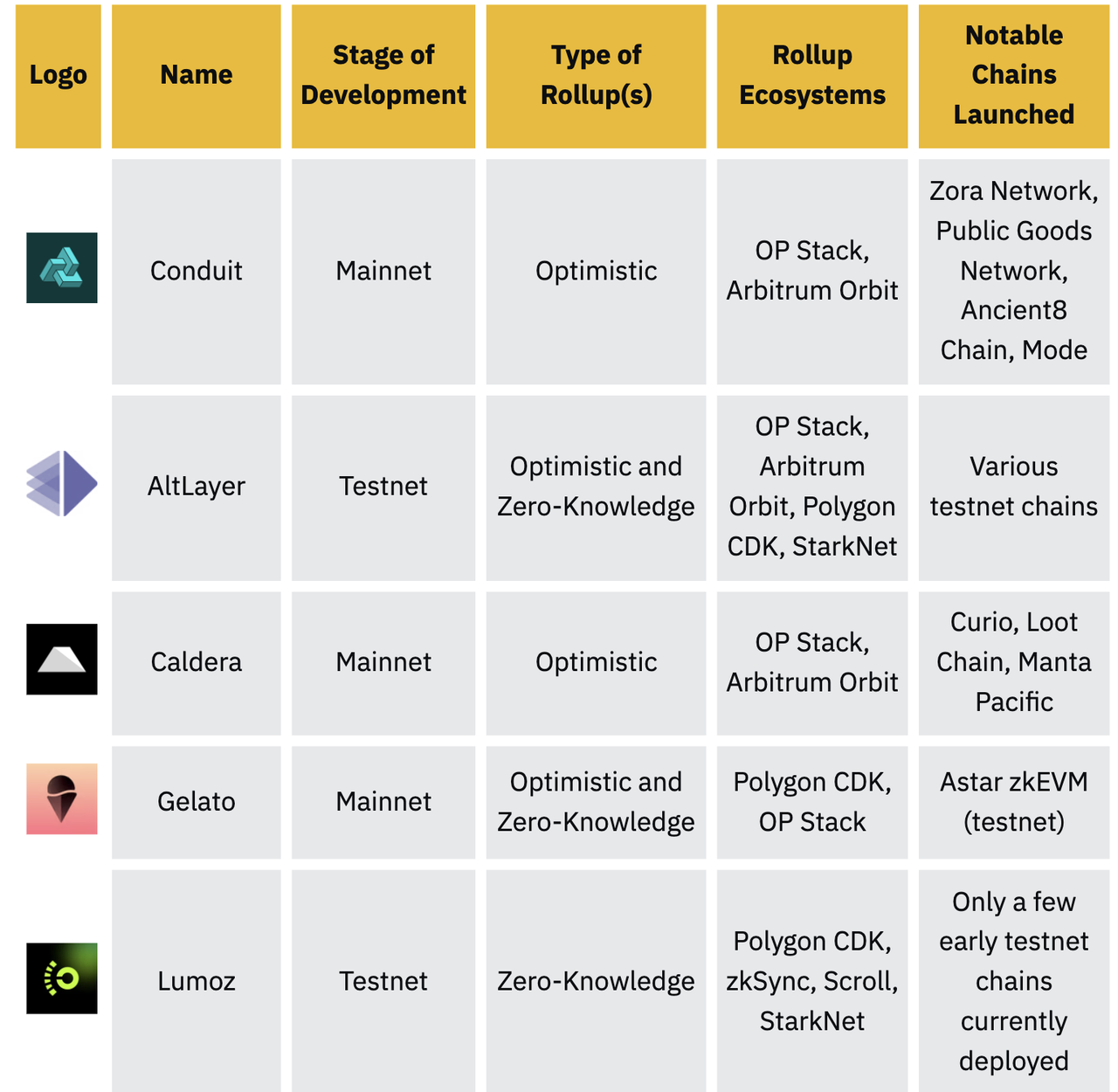

2023년 11월 Binance는 RaaS 트랙에 대한 연구 보고서를 발표했는데 Conduit, Altlayer, Caldera, Gelato 및 Lumoz의 5개 프로젝트를 주로 언급했으며 나머지 4개 프로젝트는 Gelato와 직접 경쟁한다고 할 수 있습니다.

위의 프로토콜들은 모두 이더리움 생태계라고 볼 수 있는데, 사실 개발자들의 목표는 자신의 요구에 더 잘 맞는 애플리케이션 체인을 만드는 것인데, 이 체인이 롤업인지 코스모스의 IBC 체인인지는 별로 신경 쓰지 않습니다. . 이더리움 시스템의 인프라는 상대적으로 완벽하지만 이더리움 시스템이 유일한 옵션은 아닙니다.

위의 이유를 바탕으로 우리는 코스모스 생태계의 “원클릭 체인” 서비스 제공업체를 젤라토의 경쟁자로 간주합니다. RaaS 또는 서비스형 AppChain 분야에서 Gelato의 경쟁업체는 다음과 같습니다.

(사실 RaaS 분야에는 Astria, Gateway.fm, Karnot, Snapchain, Vistara, Zeeve 등 다른 플레이어도 있습니다. 지면의 제약으로 인해 자세히 소개하지 않겠습니다.)

위의 프로젝트 정보에서 RaaS 트랙이 신흥 트랙임에도 불구하고 이미 해당 분야에 많은 플레이어가 있고 선도적인 VC가 이미 RaaS 프로젝트에 참여했음을 알 수 있습니다. 경쟁이 치열합니다. 2023년 하반기부터 Rollup을 배포하기 위해 RaaS를 활용하는 프로토콜이 늘어나고 있으며 Altlayer 외에도 Cosmos 기반의 Dymension 및 Saga도 코인 발행을 앞두고 있으며 전체 트랙이 소폭 진입했습니다. 클라이맥스.

현재 소수의 실제 온라인 RaaS 롤업으로 판단하면 RaaS 서비스 자체 제공에 대한 비용은 없는 것으로 보이며, 일부 RaaS 서비스 제공업체는 향후 파생 서비스에서 더 많은 가치를 창출하기를 희망하고 있습니다.

RaaS 트랙이 수익을 얻는 방법을 탐색하기 위해 Optimism을 예로 들어 Rollup의 수익 및 비용 구조를 이해합니다.

롤업 사용자가 지불하는 가스는 일반적으로 다음 세 가지 계층에 지불됩니다.

실행 계층. 실행 레이어는 사용자와 직접 대면하고, 사용자가 지불한 가스비를 징수하며, DA 및 결제 레이어에 수수료를 지불합니다.

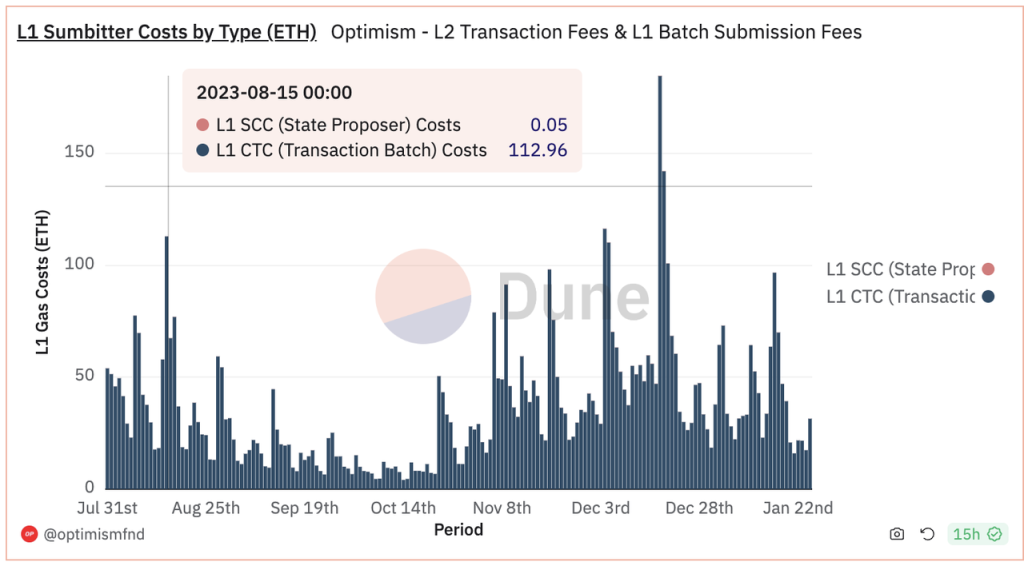

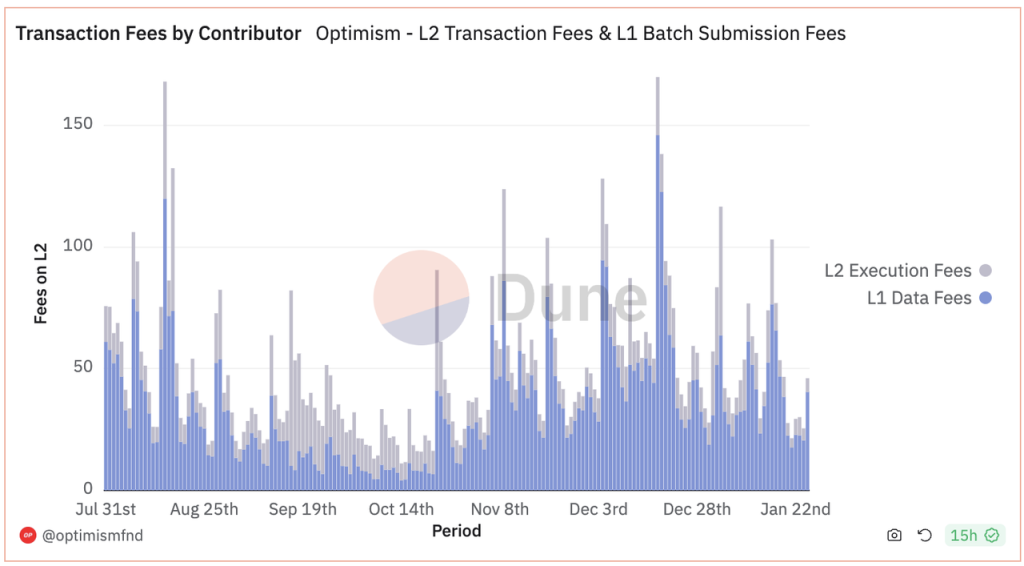

DA 레이어. DA 레이어는 Rollup을 위한 데이터 가용성을 보장합니다. 이 부분은 사용자가 가스를 지불하는 주요 장소이자 L2 프로젝트 비용의 대부분을 차지합니다. DA는 이더리움 외에도 최근 인기를 얻고 있는 Polygon의 독립 Avail인 Celestia에서도 제공됩니다. , 및 고유층.

정착지층. 정산 계층의 문제는 포집할 수 있는 수수료가 상대적으로 적다는 점입니다. Optimism은 현재 이더리움에 정산 수수료로 하루에 약 0.05 ETH만 지불합니다(원천)。

Optimism 및 기타 롤업의 경우 수익 = 실행 레이어 수익, 지출 = DA 지출 + 결제 레이어 지출, 총 이익 = 실행 레이어 수익 - DA 지출 - 결제 레이어 지출입니다.

우선, 비용 항목의 관점에서 정산 계층의 지출은 매우 적습니다.Optimism은 현재 매일 이더리움에 정산 수수료로 약 0.05 ETH만 지불하고 있습니다.

Optimism이 DA 레이어(짙은 파란색)와 결제 레이어(주로 보이지 않는 주황색)에 지불하는 수수료(원천)

그러면 총 수익 관점에서 볼 때 DA 비용이 높기 때문에 Optimism의 총 이익 공간은 크지 않습니다.

낙관론 실행 레이어 총 이익(회색)과 DA 레이어 지출(파란색)의 절대값(출처 : 위와 동일)

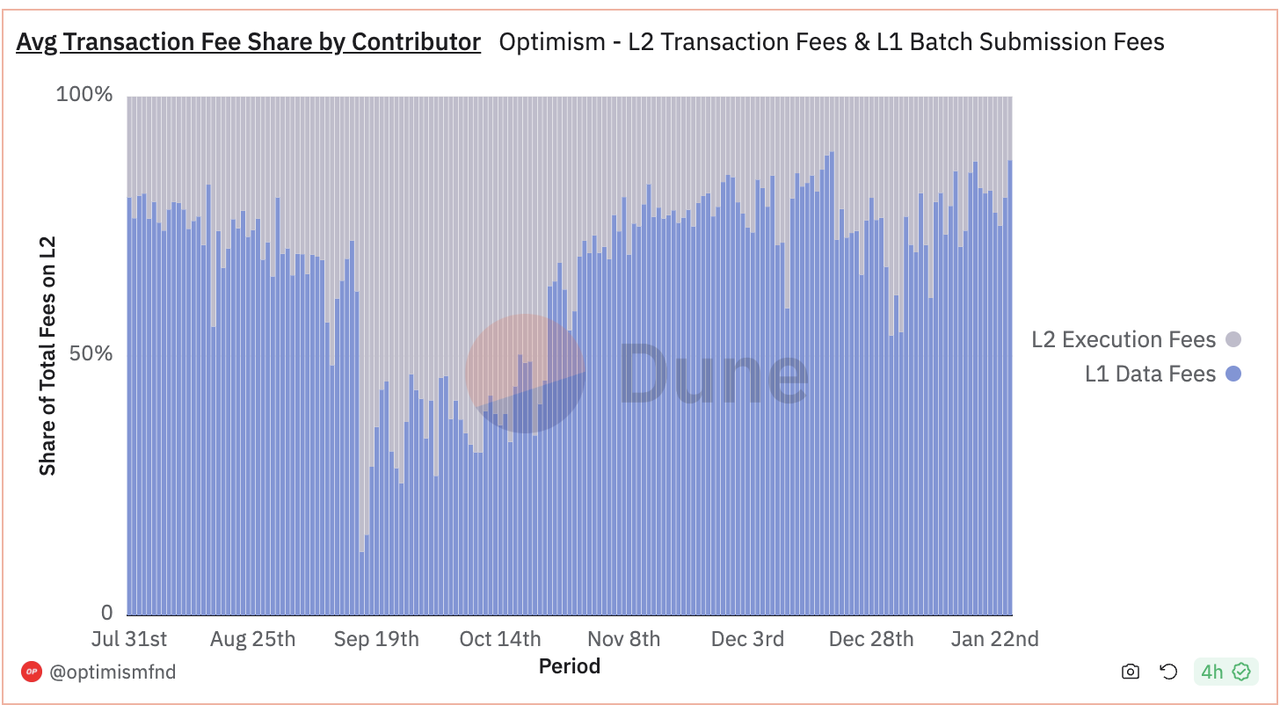

낙관론 경영진 총 이익(회색)과 DA 계층 지출(파란색)의 비율(출처 : 위와 동일)

전체 Rollup 생태계에서 DA가 가장 큰 이익을 얻었음을 알 수 있습니다. RaaS 서비스 제공자로서 수입을 얻으려면 위에서 언급한 Optimism의 총 이익(=실행 레이어 수입-DA 비용-정산 레이어 비용)에서 추가로 10%를 가져가야 하는데 이는 일반적으로 어렵습니다.

현재의 종합적인 정보에 따르면 RaaS가 수익/획득 가치를 얻을 수 있는 가능한 방법은 다음과 같습니다.

시퀀서, MEV 등을 호스팅하여 실행 계층에서 더 많은 이점을 얻습니다. 이는 또한 가장 합리적이고 가능성 있는 수익원이기도 합니다.

Rollup/Appchain(예: Dymension)의 결제 계층이 되어 수익을 얻으세요.

수수료는 사용자 거래를 통해 수집되는 것이 아니라 통합 지갑, 브라우저 또는 기타 기술 컨설팅 서비스와 같은 기타 인프라를 통해 수집됩니다.

기존 SaaS 구독료와 유사

물론 Altlayer가 최근 Eigenlayer와의 협력을 통해 달성하고자 하는 Restaked 롤업도 있습니다. 그들은 Restking과의 결합을 통해 토큰의 가치를 포착하기 위한 경제적 대역폭으로 $ALT를 더 많이 사용하지만 이러한 가치 포착은 다음으로 제한됩니다. RaaS 서비스를 제공하며 그 자체로는 관련성이 거의 없습니다.

일반적으로 RaaS는 실제로 출시된 프로젝트 수가 적기 때문에 아직 수익 창출 방식이 정해지지 않았습니다. 그러나 Rollup의 수익 및 비용 구조를 분석해 보면 RaaS에서 수익을 창출하기는 어렵습니다.

경쟁 측면에서는 RaaS 서비스 제공자의 사용자가 개발자/프로젝트 당사자이기 때문에 어떻게 개발자/프로젝트 당사자를 유치하느냐가 RaaS 서비스 제공자의 주요 방향이다. RaaS 서비스 제공업체마다 기술적 특성이 다르지만, RaaS 서비스 제공업체가 제공할 수 있는 서비스는 기본 프레임워크에 따라 크게 결정되므로 RaaS 서비스 제공업체가 제공하는 서비스는 일반적으로 동질적이라고 생각합니다.

서비스 내용이 비교적 동질적인 경우 프로젝트 자체의 영향력이 결정에 중요한 요소가 될 수 있습니다.

미발행 통화 프로젝트의 경우 주요 초점은 투자 자본입니다. 한편으로, 주요 투자 자본의 승인은 개발자/프로젝트 당사자가 서비스를 사용하는 심리적 한계점을 효과적으로 낮추고 서비스 사용 가능성을 높일 수 있습니다. 반면, 선두 자본은 업계에서 풍부한 개발자/프로젝트 리소스를 보유하고 있으며 RaaS 서비스 제공업체에 자연스러운 고객 기반을 제공할 수 있습니다. 우리는 Conduit 사용자들이 패러다임의 특성을 명백히 보여주고 있음을 알 수 있습니다.

발행 통화 RaaS 프로젝트의 경우 프로젝트의 시장 가치는 그 영향력을 나타내는 간단한 정량적 지표입니다.

선한 영향력을 지닌 RaaS 프로젝트의 경우, 장기적으로 RaaS 프로젝트의 한도를 결정하는 핵심 요소는 팀 자체의 BD 역량이다.

RaaS와 같이 블루오션처럼 보이지만 실제로는 레드오션에 가까울 수 있는 시장에서 젤라또는 경쟁사에 비해 영향력이나 BD 역량 면에서 우위가 없습니다. 수년 동안 개발자 서비스를 전문적으로 수행해 왔으며 이를 통해 보다 포괄적인 개발 도구 모음을 제공합니다.

3.2 토큰 모델 분석

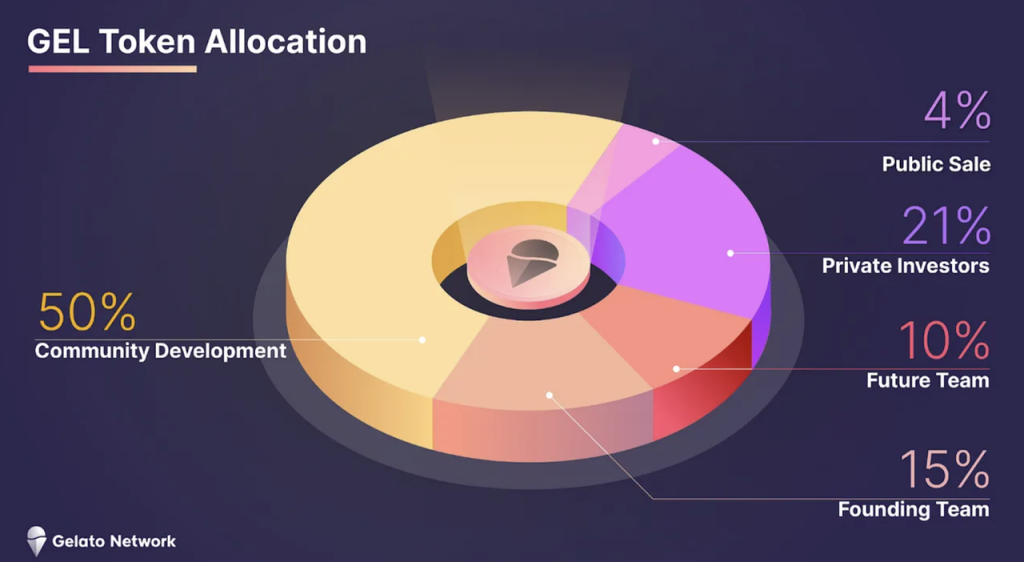

Gelato Network의 거버넌스 토큰 $GEL의 총량은 420,690,000이며, 분포는 다음과 같습니다.

50%는 지역사회 개발에 할당됨(지난 3월 이후)거버넌스 투표, 추가 자금 조달을 위해 20%를 남겨둡니다)

9월 21일 공모에 4% 할당

21%는 사모 투자자에게 할당되며, 투자자 토큰의 절반은 각각 2022년 9월과 2023년 9월에 출시될 예정입니다. (나중에 거버넌스 투표를 거쳐 원래 2023년 9월에 출시될 예정이었던 토큰이 2월 23일 석방).

25%는 팀에 할당되고, 15%는 현재 팀에, 10%는 미래 팀에 할당됩니다. 팀 토큰의 25%는 락업 1년 후 해제되며, 나머지 부분은 3년에 걸쳐 선형적으로 해제됩니다.

락업 조건에 따르면 현재 모든 공공 및 민간 투자자의 주식이 유통되고 있습니다. 커뮤니티 토큰의 27%가 락업되고, 팀 토큰의 나머지 15%가 락업됩니다. 전체 유통 비율은 58%입니다.

온체인 데이터 분석을 통해 사모펀드 투자자 중 IOSG, Dragonfly 등 4개 주소가 $GEL 토큰을 판매하지 않은 것으로 나타났으며, 위 4개 주소는 총 $GEL의 12.4%를 보유하고 있습니다.

현재 GEL의 유통 시가총액은 1억 6400만 달러이고 전체 유통 시가 총액은 2억 8200만 달러입니다.

공식 문서에 따르면 $GEL의 사용 사례는 거버넌스와 스테이킹입니다.

그러나 실제로 Gelato는 출시 이후 관리해야 할 사항이 많지 않았습니다. Snapshot에 대한 총 투표 수는 10개뿐입니다. $GEL에는 실제 출시 스테이킹 기능이 없습니다(Arrakis를 얻기 위해 $GEL을 22년 동안 스테이킹한 것을 제외하고). 거버넌스 토큰) .

전반적으로 $GEL의 토큰 사용 사례는 얇습니다.

3.3 위험

Gelato가 직면한 위험은 다음과 같습니다.

수입 얻기의 어려움: 스마트 계약 자동화이든 RaaS 사업이든 그 비즈니스 모델은 수입 얻기가 어렵다고 판단합니다.

강력한 경쟁자: 스마트 계약 자동화 분야의 Chainlink, RaaS 분야의 Altlayer, Conduit, Caldera 및 Dymension은 모두 Gelato의 경쟁자로 구성되어 있으며, Gelato의 경쟁 우위는 경쟁사에 비해 충분히 강력하지 않습니다.

4가지 평가 수준

스마트 계약 자동화든 RaaS든 현재 트랙에 있는 프로젝트에 대한 정확한 수익 데이터를 얻을 수 없어 정확한 평가를 수행할 수 없습니다. 여기서는 주로 순환하는 시장 가치와 Gelato와 경쟁하는 여러 프로젝트의 시장 가치를 나열합니다. 참고용으로 전체 유통 시장 가치.

5. 참고사항 및 감사의 말씀

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

https://twitter.com/_RayXiao/status/1742869034222182890

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php