Adam Cochran: 2023년의 암호화 자산

이 기사는 Twitter이 기사는

, 원저자: Adam Cochran, 오데일리 번역가 Katie Koo 편집.

연례 Crypto "청소 상품" 목록이 다시 여기에 있습니다. 시장이 급락할 때마다 개별 자산을 조사할 시간이 없고 절호의 구매 기회를 놓칠 위험이 있습니다. 장기투자자로서 급격한 하락이 있을 수 있다고 예상하므로 계속 보유해야 할 것 같습니다. 일부 자산이 0이 될 것으로 예상하므로 상황이 바뀌면 적시에 구매 목록을 조정하겠습니다.

모든 Crypto 쇼핑 목록은 테마 설정 및 구매 계획으로 시작됩니다. 주제는 향후 3~5년 동안 시장을 견인할 촉매제이며, 구매 계획은 구매할 각 자산의 크기와 조건을 말합니다. 매년 저는 쇼핑 목록을 공유하고 목록에 있는 자산의 성장을 주도할 것이라고 생각하는 촉매제에 대해 논의합니다. 이 구매 목록은 개인 상황, 위험 허용 범위 및 일정을 기반으로 합니다.

먼저 표를 보여드리고 2022년 Crypto의 비참함을 느껴보겠습니다.

알아채다:

알아채다:

2. 사람들이 직접 따라한다면 일부 포지션의 균형을 확실히 재조정하겠지만, 저는 이것이 "장기적 승자"라고 생각합니다.

요약하다:

요약하다:

1. 실질 외부 소득은 여전히 가장 중요한 요소입니다.

2. 그러나 자산이 너무 침체되어 일부 "성장" 스타일 토큰이 어려움에 직면하고 있습니다.

3. 실제 수익 "촉매", 새로운 인프라 및 사용자 경험에 중점을 둡니다.

실제 수익은 프로젝트 외부의 사용자가 사용하고 수익을 창출하는 프로젝트를 말하며, 특히 지속적인 배출 인센티브로 지원되지 않는 경우 궁극적으로 사용자에게 비용이 발생합니다. 또 다른 중요한 하이라이트는 사용자 경험입니다.

디자인뿐만 아니라 사용자가 블록체인 기술을 사용하는 프로세스를 쉽게 만드는 모든 도구입니다. 웹 브라우저나 검색 엔진이 인터넷을 사용하기 쉽게 만든 것처럼 암호화를 사용하기 쉽게 만드는 도구가 필요합니다. 교차 체인 브리지, 다중 체인 애플리케이션, 자동화 도구, 스마트 지갑 등이 될 수 있습니다. 분산된 유동성의 복잡한 시스템을 사용하거나 구축하기 쉽게 만드는 모든 것.

1. 이더리움

(1) Ethereum은 목록의 맨 위에 있을 이유가 없습니다. 사용자가 가장 많고 사용 시 디플레이션이 발생하며 곧 출시될 12개의 확장 솔루션이 있습니다.

(2) ETH에 대한 장기 투자는 닷컴 거품이 꺼진 후 인터넷 인프라를 구입하는 것과 같다고 생각합니다. 업계의 모든 것이 고통스럽고 장기적으로 과장될 수 있지만 그것이 쓸모 없다는 것을 의미하지는 않습니다.

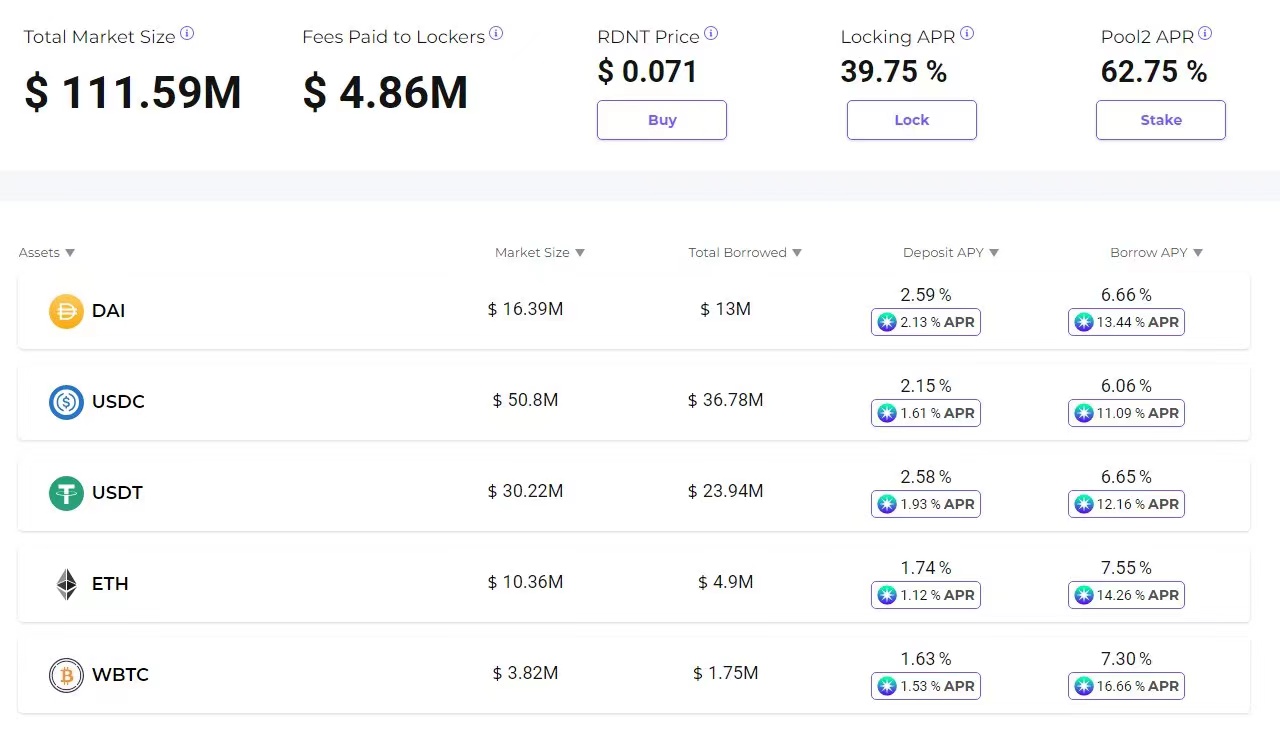

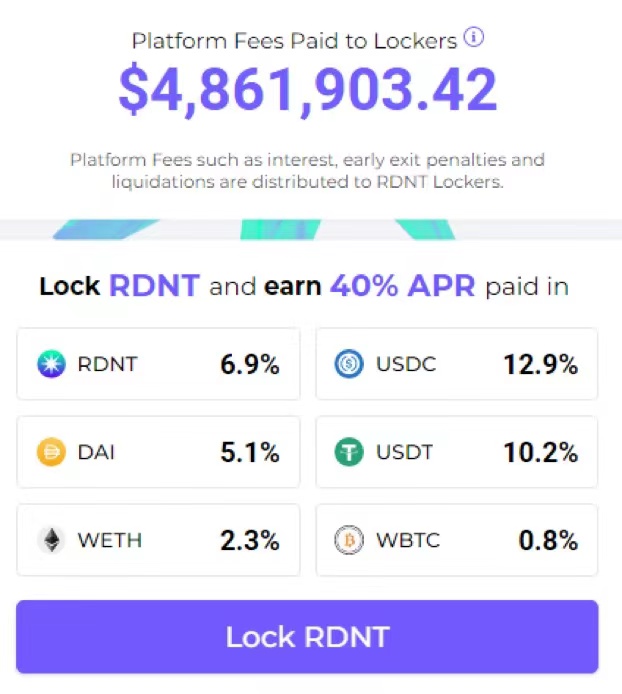

2. Radiant Capital(RDNT)

(3) 개인적으로 이더리움 블록체인이 유비쿼터스 데이터 레이어가 될 것이라고 개인적으로 믿고 있습니다 이더리움에 대한 낙관은 참여자들에게 부의 자유를 실현하는 드문 기회가 될 것입니다

(1) Radiant Capital은 이번 주기에 가장 기대되는 새로운 프로젝트 중 하나입니다. 기존 머니 마켓 모델을 채택하고 로컬에서 크로스 체인 모델을 구축하여 커뮤니티에서 완전히 운영되도록 합니다.

(2) Radiant Capital은 LayerZero를 기반으로 구축된 Arbitrum에서 처음 출시되어 기본 교차 체인 시장을 가질 수 있습니다. 사용자는 한 네트워크에 담보를 예치하고 다른 네트워크에서 원활하게 차용 및 대출할 수 있습니다.

(3) Arbitrum에 기본 토큰을 걸고 다음 농장에 들어가기 위해 Polygon에서 빌립니다. OP 토큰을 담보로 사용하여 메인넷 파밍을 위해 USDC를 빌립니다. 사용자는 여러 시장에서 대출, 결제 및 수수료를 지불할 수 있습니다.

(4) 팀은 VC 자금이나 시드 라운드 없이 처음부터 완전히 새로 구성되었으며 개발자 수수료를 부과하는 Aave 또는 Compound와 달리 Radiant의 프로토콜은 스테이커에게 모든 수수료를 보상합니다. 즉, 스테이커는 연평균 좋은 수익률(현재 39.75%)을 얻지만, 모두 희석된 토큰이 아니라 실제 사용 사례에서 발생하며 실제 가치 있는 자산으로 지급되며 대부분이 USDC 지급의 형태입니다.

(5) 가치 측면에서 RDNT의 현재 가치는 200만 달러에 불과하고 FDV(완전 희석 가치)는 7000만 달러이지만 시간이 지남에 따라 대부분의 FDV가 스테이커에게 지급되며, 희석 정도는 실제 동등한. Compound의 시가총액이 3억 6,500만 달러(FDV 5억 2,900만 달러)이고 Aave가 12억 달러(FDV 13억 달러)라는 점을 고려하면 성장의 여지가 충분합니다. 그러나 더 중요한 것은 Aave와 Compound가 다중 체인이지만 유동성이 "분할"된다는 것입니다.

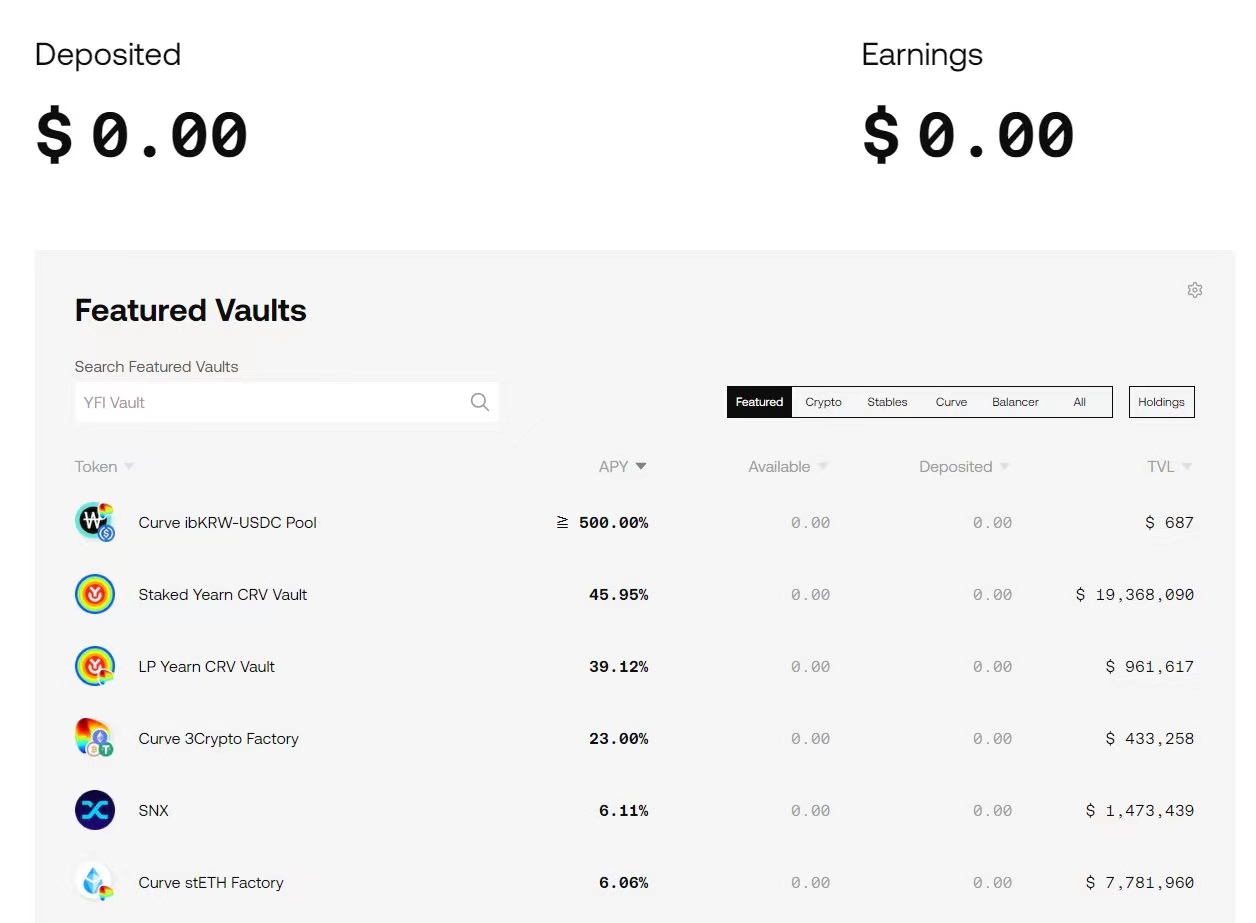

3. Yearn Finance(YFI)

(6) Aave는 V3에서 Portal이라는 교차 체인 기능을 출시하기를 희망하지만 아직 출시되지 않았으며 Aave 구조에 의해 제한될 것입니다. 그러나 Radiant는 처음부터 크로스 체인 디자인을 염두에 두고 있습니다. 50억 달러 이상의 기회는 크로스체인 대출 공간에서 강력한 시장 점유율을 구축할 수 있는 팀이라면 누구에게나 쉬울 것이라고 생각하며 Radiant는 좋은 출발을 하고 있습니다. 이 시장은 진입하기 어려웠고 해낼 수 있다면 보상이 클 수 있습니다.

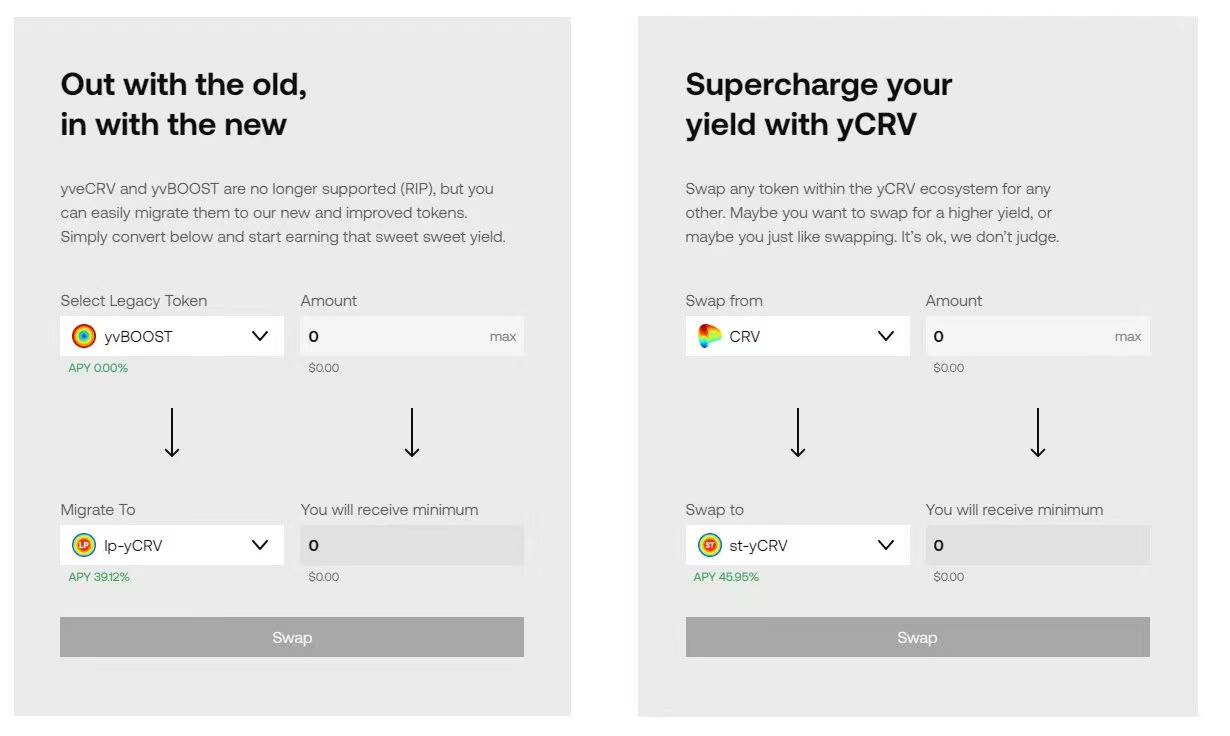

(1) Yearn은 수율 자동화 및 보관 분야의 확실한 리더이며 더 중요한 것은 경쟁 제품에서 큰 변화를 겪었습니다. Yearn은 최근 새로운 웹사이트를 포함하여 제품을 완전히 리팩토링했습니다. 새로운 체인 지원 - 낮은 수수료 - CRV 재통합 - YFI 토큰 리브랜딩.

(2) Yearn은 많은 양의 CRV를 보유하고 있으며 실제로 4,400만 개의 잠긴 CRV를 보유하고 있어 생태계에서 가장 큰 Curve 보유자 중 하나입니다. 투표에서 발언권을 갖는 것은 그들이 전략적 금고에서 더 높은 수익을 얻는 데 도움이 될 것입니다.

이전 모델에서는 CRV 잠금을 획득하고 보상하는 방법이 비효율적이어서 기존 성장 모델을 새로운 모델 yCRV로 전환하여 현재 스테이킹 시 최대 연 45%의 수익을 지급합니다.

(3) 그러나 더 흥미롭게도 잠긴 veYFI는 어떤 재무부가 의결권을 할당받고 어떤 재무부가 YFI로 직접 보상을 받는지에 대해 투표할 수 있습니다.

(4) Convex의 Votium 프로토콜로 생각할 수 있지만 시스템에 직접 통합되며 한 곳이 아닌 세 곳에서 이점을 얻습니다.

1. 동경의 국고

2. Yearn 환매로 인한 YFI 배출량

3. CRV 보상

(5) "뇌물"은 이제 막 시작되었고 사람들은 전혀 깨닫지 못하는 것 같습니다. 참여율이 낮았기 때문입니다. 즉, 새로운 뇌물을 생성하는 데 투표가 거의 필요하지 않습니다.

(6) Yearn은 또한 모든 프로젝트가 풀에 대한 자동화된 수익 라이브러리를 배포하고 풀에 뇌물을 줄 수 있는 자동화 도구를 만들기 시작했습니다. 템플릿 수가 증가함에 따라 Yearn은 모든 프로젝트에 대한 대규모 자금 풀을 자동화할 수 있습니다.

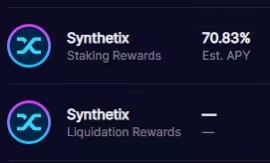

4. Synthetix(SNX)

(7) Yearn 국채는 항상 DeFi 인프라의 핵심 구성 요소였지만 이제는 프로젝트 통합을 위해 확장 가능하고 뇌물을 받을 수 있으며 수익성이 있습니다. Yearn 게이지를 배포하고 YFI를 획득하는 것은 마지막 주기의 Curve War와 마찬가지로 표준 관행이 될 것입니다.

(1) Synthetix는 DeFi OG이며, Synthetix는 자산과 부채로 뒷받침되는 합성 유동성 생성을 허용합니다. Synthetix는 SNX를 스테이킹하고 sUSD를 빌릴 수 있는 간단한 대출 프로토콜로 시작했습니다.

(2) 이제 영구 계약 엔진인 아토믹 스왑을 포함하도록 발전했으며 곧 재무 보상을 잠금 해제하기 위해 그러한 계약을 구축하기 위한 무허가 시장이 있을 것입니다.

(3) Curve, 1inch 및 기타 주요 업체와의 통합을 통해 Synthetix V2 "원자 교환"은 막대한 거래량을 생성했습니다. V2 조정으로 약세장에서도 거래량이 급증한 것을 확인할 수 있습니다.

(4) 지난 강세장에서 아토믹 스왑의 V1 거래량이 하루 1억 달러를 넘어섰습니다. Synthetix는 현재 매월 약세장에서 이러한 기록을 보유하고 있지만 "아토믹 스왑"과 영구 계약 사이에서만 가능합니다. 이는 여전히 Synthetix 스테이커의 APY가 현재 시장 상황에서 70% 이상에 도달할 것임을 의미합니다.

(5) Synthetix의 현재 버전도 메인넷과 Optimism에만 있지만 V3는 1분기 말/2분기 초에 출시될 예정이며 멀티 체인을 지원하여 1인치 파트너가 즉시 사용할 수 있는 협력을 허용합니다. 거래 유동성을 제공하기 위해 모든 체인에 있습니다.

(6) 현재 모든 시장은 단일 담보 및 단일 소스에서 나오지만 V3의 새로운 모델을 통해 누구나 Synthetix 위에 자신의 프로토콜을 구축할 수 있습니다. 그들은 담보, 자산, 모델 및 수익을 결정할 것입니다. 그들은 Synthetix의 자체 sUSD를 발행하고 Synthetix가 관리하는 재무부를 사용하거나 Synthetix의 부채 풀에 대해 자체 시스템을 설정하고 수락할 담보를 결정할 수 있습니다. 그런 다음 사용자는 스테이킹할 풀을 결정할 수 있으므로 모든 프로토콜이 부채 담보 시스템을 구축할 수 있습니다.

(7) Aave와 같은 자금 시장, Kwenta 또는 GMX와 같은 무기한 계약, Uniswap과 같은 AMM 및 Synthetix는 유동성 서비스를 제공할 것입니다.

(8) Synthetix의 목표는 템플릿 버전을 가질 수 있도록 이러한 배포 복잡성을 추상화하여 WordPress 사이트를 실행하거나 Shopify 스토어를 배포하는 것처럼 쉽게 자체 DeFi 프로토콜을 시작할 수 있도록 하는 것입니다.

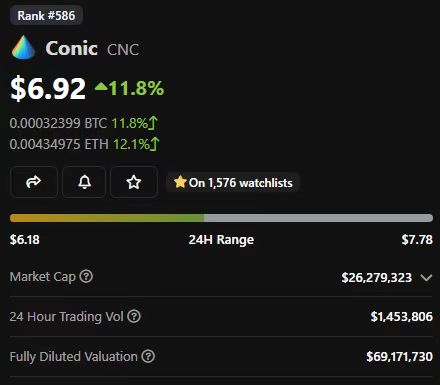

5. Conic Finance(CNC)

(9) SNX의 목표는 모든 DeFi를 지원하는 유동성 계층이 되는 것입니다. 첫째, 기술 사용자로 제한되지만 이 커뮤니티가 최초의 Dapp-to-Dapp 프로토콜 중 하나가 됨으로써 달성할 수 있는 것에 큰 기대를 걸고 있습니다.

(1) Conic은 들어본 적이 없는 가장 중요한 생태계 프로젝트 중 하나가 될 수 있습니다. Conic은 Curve 생태계의 핵심 부분으로, 옴니풀을 균형 있게 만듭니다.

(2) Conic은 사용자가 자산을 Curve에 예치하고 다른 풀에 분산시켜 달러당 APY를 최적화할 수 있는 "옴니풀"을 만들었습니다.

(3) Curve가 crvUSD를 출시하고 여러 담보를 인수하려면 풀이 청산을 쉽게 흡수할 수 있어야 합니다. 풀이 유동성이 없고 엄청난 조작 위험이 있는 경우에는 그렇게 할 수 없습니다.

(4) 그리고 그것이 Conic이 들어오는 곳입니다. 한 풀에서 다른 풀로 이동하는 유동성 펀드를 만들어 최대 수익을 추구하십시오. 즉, crvUSD에 대한 일종의 담보가 청산되면 옴니풀이 이 풀로 리디렉션되어 보상을 흡수할 수 있습니다.

(5) 이렇게 하면 Conic이 보상을 최적화하고 자산을 crvUSD 시스템에 담보로 넣는 레이어가 됩니다. Curve War의 경쟁 제품과 달리 Conic은 초점을 동적으로 조정하여 비용을 절감하는 유일한 반응형 시스템이기도 합니다.

(6) 더 중요한 것은 Conic의 웹사이트가 Mac UI 데스크탑처럼 설계되어 그들이 구축하고 있는 복잡한 인프라와 crvUSD에 옴니풀이 필요한 이유에 대한 깊은 이해를 가지고 있다는 것입니다. 저는 Conic의 팀이 Curve 팀원의 참여를 받아야 한다고 생각합니다.

(7) 코닉은 현재 출시를 준비하고 있어 위험성이 높다. Convex가 현재 TVL에서 약 38억 달러를 벌고 있다는 점을 고려하면 이 침체된 시장에서도 매달 970만 달러를 벌어들일 것입니다. 연간 수익의 약 3배인 3억 7천만 달러의 가치가 있습니다.

(8) 코닉이 TVL을 잡을 수 있다면 약세장에서도 CRV의 가치는 오르지 않고 10배의 상승 가능성이 있다.

(9) 그러나 Conic은 CRV 보유량이 많거나 Curve에 대한 뇌물 투표 또는 자동 수수료 균형을 수행하는 모든 프로젝트에서 시장 점유율을 훔칠 수 있습니다.

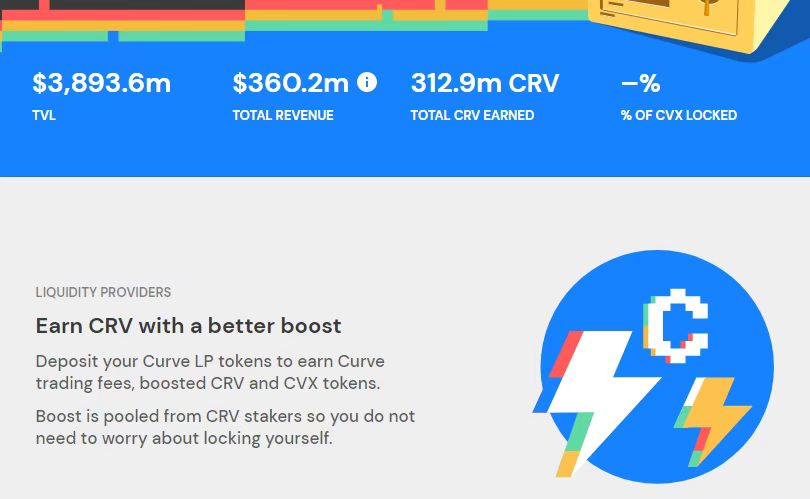

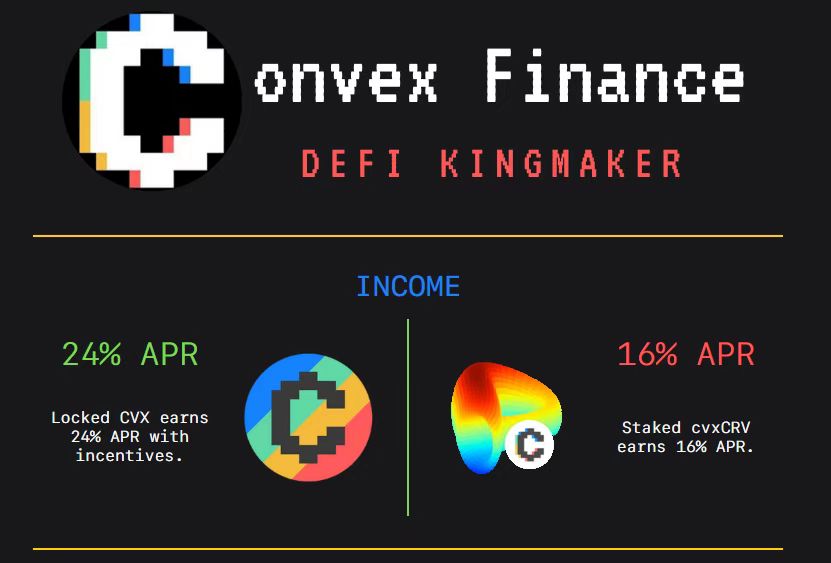

6. Convex Finance(CVX)

(10) 현재 약세장에서도 Votium 프로토콜은 매주 약 100만 달러의 투표 뇌물을 받고 있으며, 이것만으로도 Conic에 대한 즉각적인 1억 5,600만 달러의 가치 평가로 이어질 수 있습니다. 위험은 높지만 crvUSD의 잠재력을 강화하는 데 도움이 되는 기회도 높습니다.

(1) 볼록은 풀의 지배자입니다. Conic에 대해 제가 본 바로는 Curve가 이 공간에서 가장 중요한 프로토콜 중 하나이며 그 가치는 계속해서 커질 것이라고 생각합니다. 즉, Convex가 함께 할 것입니다.

(2) 저는 Yearn과 Conic이 계속해서 Convex의 우위를 위협할 것이라고 생각하지만 무시할 수 없는 한 가지가 있습니다. 즉, Convex에는 아무도 흔들 수 없는 2억 8,850만 개의 잠긴 CRV가 있습니다.

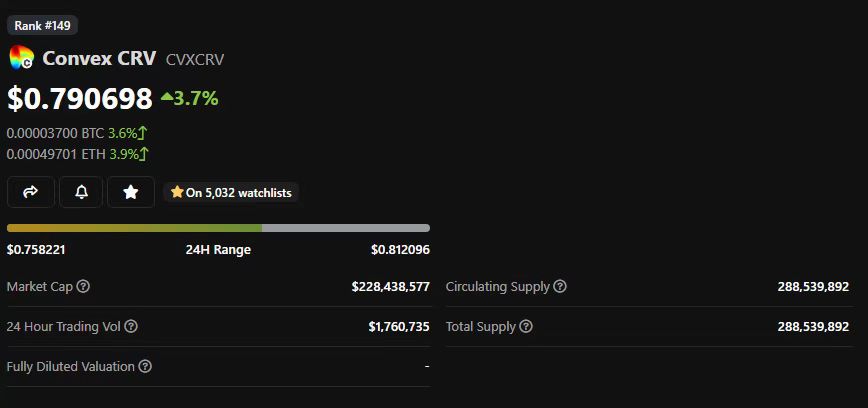

(3) Convex가 새로운 보상 발행을 중단하거나 신규 진입자에 의해 시장 점유율을 빼앗긴 경우에도 이 투표권은 절대 박탈되지 않으며 계속해서 보상을 받을 것입니다. cvxCRV도 현재 CRV보다 20% 이상 낮은 가격에 거래되고 있습니다.

(4) crvUSD가 성장함에 따라 사람들은 잠긴 cvxCRV를 CRV로 현금화하기를 원하며 이로 인해 이러한 격차가 발생합니다.

(5) 내 개인적인 예측은 CVX 팀이 이 격차를 좁히기 위해 crvUSD 보상을 cvxUSD로 푸시할 것이라는 것입니다. 즉, 현재 가격에서 (CRV 대신) cvxCRV를 구매하면 20% 더 많은 보상을 받을 수 있습니다.

7. Frax Finance(FXS)

(6) 현재 CVX를 구매하고 vlCVX를 잠그면 원시 CRV보다 달러당 더 많은 표를 얻고 뇌물에서 연이율 24%를 얻습니다.

(1) Frax는 저격 개인 투자자의 왕입니다. Frax는 어느 하나의 카테고리에 맞추기가 점점 더 어려워지고 있으며, 모든 수직 시장을 공격하려는 DeFi 괴물이 되고 있습니다.

(2) Frax는 원래 알고리즘 스테이블 통화였으며 현재 여러 기복에서 살아남을 수 있는 몇 안 되는 코인 중 하나입니다. 전투 테스트를 거친 안정적인 알고리즘이라는 것은 그 자체로 인상적이지만 Frax는 여기서 멈추지 않습니다. 대신 Frax는 모든 새로운 영역을 공격적으로 시도하기로 결정했습니다.

(3) 거래 AMM에서 대출 시장에 이르기까지 Frax는 천천히 다른 DeFi 시장으로 영역을 확장했습니다.

Sushiswap과 같이 이 접근 방식을 시도한 대부분의 프로젝트는 역효과를 내고 너무 얇게 퍼졌습니다. 그러나 Frax는 모든 것을 다시 핵심 시장으로 되돌리는 훌륭한 일을 해냈습니다.

(4) Frax는 Curve의 의결권의 대주주이기도 합니다. 올해 추세임을 알 수 있습니다. 그들은 유동적인 담보 ETH 제품인 frxETH의 APY 수익률을 높이기 위해 이 곡선 보팅 파워를 사용할 계획입니다.

(5) cbETH 및 stETH와 경쟁하듯이 기본 ETH 수익률에서 수수료를 뺀 금액만 제공할 수 있습니다. 보상(단기 보상 포함)을 frxETH로 리디렉션함으로써 Frax는 시간이 지남에 따라 유동성 스테이킹 시장 점유율의 상당 부분을 차지할 수 있어야 합니다.

(6) 여기에 소개된 다른 프로젝트와 달리 Frax의 가치는 이미 상당히 높으며 유동성 스테이킹 프로토콜을 둘러싼 내러티브로 인해 지난 몇 주 동안 가치가 크게 증가했습니다.

8. Curve Finance(CRV)

(7) 나는 마지막 하락에서 매수했고 매수를 계속하기 전에 "냉각 기간"을 기다릴 수 있지만, Frax가 상호 연결 프로토콜을 만들어 두 세계의 장점을 모두 제공할 수 있는 큰 잠재력이 있는 시장이 여전히 있다고 생각합니다. 제품.

(1) DeFi의 변동은 Curve에 의해 구동됩니다. CRV 투표는 단일 인스턴스에서 모든 프로젝트의 추세를 변경하여 프로젝트에 생명을 불어넣거나 완전히 패배시킬 수 있습니다. Curve는 거래쌍을 위한 가장 효율적인 거래 프로토콜로 시작했지만, 곧 업계 최강자로 성장하여 신생 프로젝트에 인센티브 유동성을 제공했습니다.

(2) 이 모델은 다른 프로토콜이 자체 풀에 인센티브를 제공하기 위해 가능한 한 많은 CRV를 수집하기 위해 경쟁하는 "곡선 전쟁"을 만듭니다. 그런 다음 Curve는 Uniswap과 같은 AMM과 일반 쌍을 거래하기 위해 V2 풀을 출시했습니다. V2 풀이 많이 성장했지만 내 직감은 이러한 풀이 더 많은 트래픽을 제공하기 위해 더 성장할 수 있다는 것입니다.

(3) 그러나 현재 Curve의 촉매제는 두 가지라고 생각합니다. 첫째, Curve와 1인치는 Synthetix의 아토믹 스왑 프로토콜을 통합하기 위해 협력하여 합성 자산을 생성하고 현재 존재하지 않는 더 나은 가상 유동성을 위해 Curve의 풀 안팎으로 교환할 수 있습니다. 이는 기존 AMM이 경쟁할 수 없는 "신규 시장" 경로에 대한 기회를 열어줍니다.

(4) Curve V2 풀은 Synthetix가 이 제품의 자산을 확장함에 따라 사용자가 복잡한 경로에서 많은 양의 유동성을 거래할 수 있도록 하는 이점이 있습니다.

(5) 둘째, Curve는 마침내 이번 달 언젠가 오랫동안 기다려온 스테이블 코인 "crvUSD"를 출시할 예정입니다. 정기적 청산에 기반한 계약 대신 시스템은 LLAMA라는 자동 청산 방법을 사용합니다. 이 자체 청산 AMM은 Curve의 풀을 통해 실행됩니다. 즉, 청산 수수료는 Curve의 개별 LP에 자동으로 발생하고 차용 수수료는 veCRV 보유자에게 전달됩니다(이는 Convex, Conic, Yearn 및 Frax에 이익이 됨).

(6) 그렇다면 Curve 스테이블 코인이 다른 스테이블 코인보다 흥미로운 이유는 무엇입니까? 이것은 부분적으로 공간에서 스테이블 코인에 대한 가장 큰 수요를 주도하는 Curve 때문입니다. Curve의 모든 스테이블 코인 쌍은 Curve의 3 풀과 쌍을 이룹니다.

(7) 하락장에서도 3 Pool은 거의 6억 달러의 스테이블 코인 수요를 창출했습니다. 그러나 3 풀이 이러한 자산을 소유해야 하거나 기본 거래 쌍이 현재 3 풀이어야 할 이유가 없습니다.

(8) Curve DAO 유권자는 DAI 보유에서 crvUSD 보유로 3개의 풀을 전환하기 위해 투표할 수 있습니다. 또는 더 나은 투표 방법은 적격 스테이블 코인을 측정하기 위한 기본 거래 쌍이 3개의 풀 대신 crvUSD라는 결정에 투표하는 것입니다. 그러면 즉시 생성됩니다. crvUSD 수요는 6억 달러입니다.

(9) Curve는 ETH만 담보로 시작하는 것처럼 보이지만, LLAMA 시스템은 다양한 담보를 확보하는 방법입니다. Curve에 Conic 옴니풀이 지원하는 V2 자산 풀이 있는 한 대부분의 자산을 안심하고 청산할 수 있습니다.

9. Balancer(BAL)

(10) 더 중요한 것은 여기에서 가치가 반사적이라는 것입니다. crvUSD에 대한 수요가 증가함에 따라 veCRV 보유자에게 더 많은 보상이 흐르고 CRV의 가치가 높아집니다. .

(1) Balancer는 참신한 메커니즘의 선두주자였으며 가치가 높아질 두 가지 핵심 기능이 있습니다. 균형자는 종종 간과됩니다. Balancer의 고유한 모델은 DeFi의 기반이 되며, 우리가 보고 있는 발전은 80/20 풀이 DeFi의 다음 물결을 뒷받침하는 핵심 가치가 될 것이라고 생각합니다.

(2) 많은 팀이 잠금 토큰 모델(예: xSushi 또는 veCRV)에 문제가 있음을 알고 있습니다. 잠긴 토큰은 희소성과 상향 유동성을 생성하는 반면, 신규 대형 구매자에게는 비유동성을 생성하고 약세장에서 약한 바닥을 생성하기 때문입니다.

(3) 동시에 사용자에게 일반 AMM 거래 페어를 스테이킹하도록 요청할 수 없습니다. 비영구적 손실로 인해 수익이 파괴되거나 포지션이 너무 집중되어 자산이 실제로 오르거나 내리지 않을 것이기 때문입니다. 쓸모없는 자산.

(4) 그럼 어떻게 해야 할까요? 이를 위해서는 Balancer가 사용하는 균형 잡힌 80/20 풀이 필요합니다. 사용자가 자신의 토큰과 20%의 ETH를 보유하게 함으로써 강력한 유동성을 보장하지만 사용자의 비영구적 손실을 낮춥니다.

(5) 내가 최근에 이야기한 팀 중 약 12개 팀이 토큰 경제를 재설계하고 있으며 그 중 8개 팀은 현재 Balancer만이 실제로 제공하는 80/20 풀 사용에 대해 이야기하고 있습니다.

(6) 작년 2022년 부 코드 기사에서 Balancer가 다른 파트너에게 고유한 유동성 제품을 제공할 수 있는 B2B 프로토콜이라고 생각하고 실제로 더 잘한다고 언급했습니다.

Balancer는 이미 거의 20개의 새로운 파트너를 보유하고 있으며 시장 점유율이 증가하고 있습니다. DeFi에서 TVL의 상위 10위권에 근접한 것은 이번이 처음입니다. 충돌 중에도 Balancer가 신규 사용자뿐만 아니라 새로운 파트너를 추가했기 때문에 대부분의 프로젝트보다 TVL을 더 잘 제어했습니다.

(7) 하지만 작년에 말했듯이 Balancer는 핵심 인프라이기 때문에 자신도 모르게 사용했을 때 예상치 못한 부를 가져다주는 프로젝트라고 생각합니다.

10. Cosmos(ATOM)

(8) 밸런서는 장기적인 게임이며 DeFi의 핵심 기둥이 되거나 실패할 것입니다. 그러나 바로 지금 그들은 새로운 파트너와 고유한 통합을 천천히 걸러내는 훌륭한 일을 하고 있으므로 올해 저는 여전히 Balancer 구매자입니다.

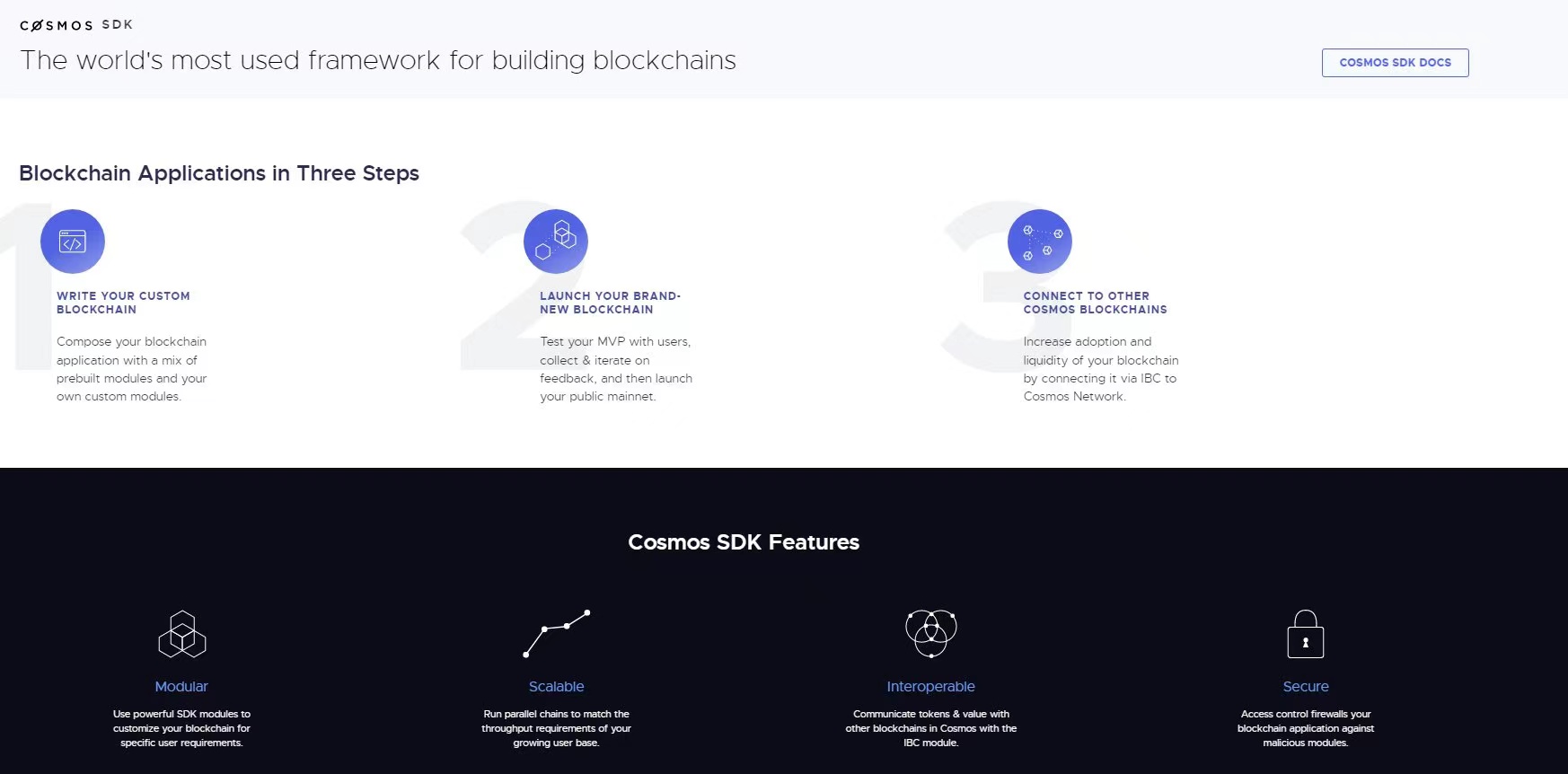

(1) Cosmos는 맞춤형 상호 운용성을 쉽게 설계할 수 있도록 상호 연결된 블록체인 네트워크입니다. 다른 L1에 관해서는 회의적입니다. 높은 수준의 혁신이 필요하고 고유한 제품이 내 제품을 통과해야 합니다. Cosmos는 누구나 통신 및 도구와 관련된 상호 연결된 표준을 사용하여 작은 맞춤형 블록체인을 구축할 수 있는 간단한 모듈식 SDK로 이를 달성합니다.

(2) 이는 Osmosis와 같은 전용 AMM, Gravity Well과 같은 교차 체인 브리지 또는 Akash와 같은 관리인으로 설계된 틈새 블록체인을 만들 수 있음을 의미합니다. 이러한 모든 블록 체인에는 통신하고 상호 작용하는 표준 방법이 있습니다. 장소 상에서.

(3) 저는 개인적으로 핵심 결제 계층으로서 모놀리식 블록체인 경쟁이 끝났다고 생각합니다. 이더리움이 이 경주에서 승리했습니다.

다음 게임은 다음과 같습니다.

1) L2에서 누가 이겼는지;

2) 틈새 애플리케이션 체인에서 승자.

(4) 애플리케이션 체인 분야의 많은 경쟁사(Avax, Polygon, BSC 등)는 표준 방식으로 애플리케이션 체인을 구축하고 있습니다. 초창기 중대한 도전에 직면했고, 그것이 그들에게 상처를 주었습니다.

(5) 반면에 Cosmos는 간단한 도구와 표준 연결 방법을 구축하는 데 중점을 두지만 그 이상으로 제작자의 창의성을 제한하기보다는 구성 요소를 모듈식으로 유지하려고 합니다.

(6) Ethereum 생태계 외부에서는 많은 혁신을 볼 수 없으며 종종 점진적인 개선만 볼 수 있습니다. 그러나 Cosmos는 흥미로운 실험과 혁신적인 구현을 볼 수 있는 몇 안 되는 프로젝트 중 하나입니다.

11. Keep3r(KP3R)

(7) 그래서 기회가 가득한 생태계이기도 한 코스모스가 드디어 눈에 띄는 비이더리움 위너 프로젝트 중 하나가 될 가능성이 매우 높다고 생각합니다.

(1) AC 프로젝트의 아우라를 지닌 Keep3r은 대부분의 DeFi를 지원하는 중요한 자동화 도구입니다. KP3R은 힘든 한 해를 보냈습니다. 그것이 올해 내 목록에서 약간 낮은 이유의 일부이지만 여전히 재능 있는 빌더의 손에 달려 있으며 계속해서 The DAO의 핵심 인프라가 될 것이라고 믿습니다. 주된 이유는 그들이 대규모 자동화 프로토콜에서 작동하는 유일한 것이기 때문입니다.

(2) 내 예측은 이 주기에서 많은 오래된 DeFi 팀이 사라지고 아무도 더 이상 일반 기능을 실행하지 않기 때문에 그들의 애플리케이션이 중단되는 것을 보게 될 것입니다.

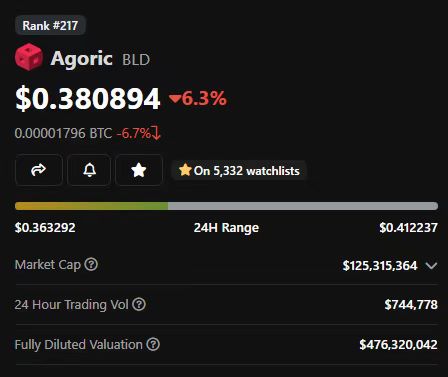

12. Agoric(BLD)

(3) Keep3r은 우리가 계속해서 더 진보된 크로스체인 제품을 구축하고 탈중앙화를 개선하는 데 핵심적인 역할을 할 것입니다. Chainlink 및 OZ Defender와 같은 다른 제품에는 자체 자동화 도구가 있습니다. 그러나 지금까지 어떤 도구도 Keeper 네트워크를 채택하고 광범위하게 탈중앙화되지 않았기 때문에 저는 여전히 Keep3r이 장기적인 승자가 될 것이라고 생각합니다.

(1) Agoric은 고유한 보안 및 접근성 디자인 패턴을 구현하는 Cosmos 기반 체인입니다. 자산을 보유하기 위해 스마트 계약에 의존하는 대부분의 프로토콜과 달리 Agoric은 사용자가 자신의 지갑에 자산을 보관하면서 DeFi와 상호 작용할 수 있도록 처음부터 구축되었습니다.

13. ZCash(ZEC)

(2) Agoric의 현재 시가총액은 1억 2,500만 달러(FDV는 4억 7,600만 달러)입니다. Agoric은 실행할 여지가 많으며 독특하고 경쟁력 있는 L1 제품이 될 수 있습니다.

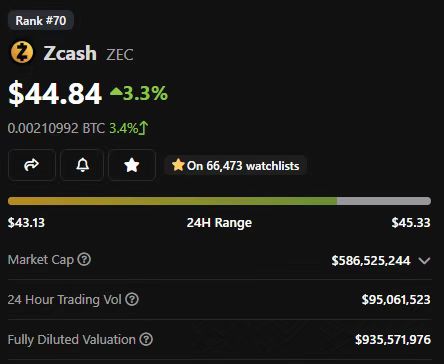

(1) ZCash는 과거에 투명 주소와 차폐 주소를 혼동하는 사람들로 인해 사생활 보호 옵션이라고 주장하면서 많은 비판을 받았습니다. ZCash도 다음과 같은 이유로 타격을 받았습니다.

A) Digital Currency Group이 인수함;

B) 지속적인 채굴 보상이 높습니다.

C) 플랫폼이 아닌 독립적인 통화입니다. 그리고 모든 것이 바뀌려고 합니다.

(2) ZCash는 Ethereum과 같은 PoS로 이동하고 있으며 타임라인은 여전히 변하고 있지만 올해 말/내년 초에 발생하여 ZCash 공급 및 수요를 크게 변화시킬 것이라고 생각합니다.

(3) ZCash 커뮤니티는 또한 ZCash의 다른 토큰 문제를 깊이 탐구하고 ZEC를 가스로 사용합니다. 사용자가 토큰을 Zcash로 마이그레이션할 수 있게 되면 새로운 DeFi 기회가 빠르게 잠금 해제됩니다.

(4) 이더리움 커뮤니티가 L2 영지식 증명을 완성하기 위해 경쟁하는 동안 Zcash 커뮤니티는 처음부터 그렇게 해왔습니다. 현재 거래 속도는 휴대폰에서 몇 초 만에 실행될 수 있습니다. 대조적으로 Polygon과 같은 zkEVM은 현재 1TB의 RAM과 128개의 CPU 코어가 있는 증명 프로그램이 필요합니다. 이것은 완전히 다른 게임입니다.

(5) 2025년까지 모바일 기기(휴대전화, 아이패드, 스마트워치 등)의 수는 2.5:1을 넘어설 것으로 추정된다. 누군가는 모바일 암호화 승자가 될 것입니다. ZEC의 빠른 결제는 DeFi를 증명하고 지원함으로써 오프라인에서 할 수 있는 기회가 있다고 생각합니다.

(6) 당신이 세계 어디에 있든, 제한된 연결성에서도 간단한 저사양 장치로 몇 초 만에 돈을 이체하고 거래할 수 있다고 상상해보세요. 모든 것이 개인적으로 이루어집니다. 이것은 많은 암호화폐가 쫓고 있는 꿈이며 ZCash는 그것을 실현하기 위해 잘 가고 있습니다. 시가 총액은 5억 8,600만 달러(FDV 9억 3,500만 달러)에 불과합니다.

14. Alchemix Finance(ALCX)

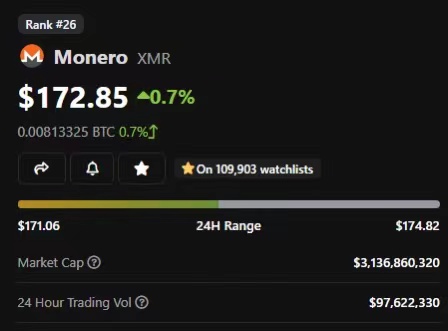

(7) 시가 총액이 31억 달러인 가장 큰 프라이버시 코인인 모네로와 비교할 때, 시장이 상승하지 않더라도 6배의 시장 점유율을 얻을 수 있는 잠재력을 가지고 있습니다. Monero도 플랫폼이 아닙니다. 따라서 L1 값을 고려하면 ZCash가 더 높은 잠재력을 가지고 있습니다.

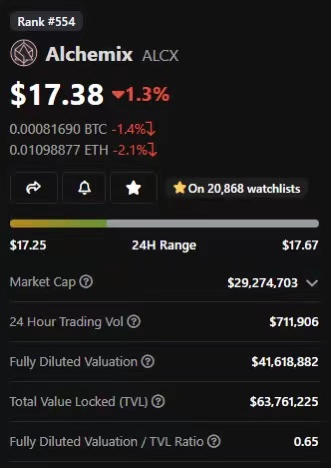

(1) Alchemix는 최초의 자가 상환 대출을 설계하여 틀을 깨뜨렸습니다. 그러나 그 후 시장이 급락하고 수익률이 급락했으며 대출금은 절대 상환되지 않았고 그들은 어려움을 겪기 시작했습니다. 그러나 Alchemix는 V2를 재설계하여 약세장에서도 상당한 견인력을 얻었습니다.

(2) 그들의 V2는 이제 최대 50%의 담보로 자기 상환, 비청산 대출을 허용합니다. 즉, 100,000달러의 ETH가 있으면 청산 걱정 없이 50,000달러를 ETH로 빌릴 수 있습니다.

(3) 대규모 시장 환경에서는 전체 포지션을 쉽게 청산할 수 있습니다. 하지만 Alchemix에서는 시장이 하락하더라도 청산되지 않고 돈을 돌려받는 데 시간이 더 오래 걸립니다. 이는 Alchemix를 통해 최소한의 위험으로 대출 가치의 최대 50%를 인수할 수 있음을 의미합니다. 그리고 담보의 가치가 올라감에 따라 재무 전략의 연간 수익률이 다시 올라가고 내 대출 상환이 더 빨라질 것입니다.

(4) Alchemix의 시가총액은 $30M($40M FDV)에 불과하며 약세장에서도 TVL은 시가총액의 3배 이상입니다. 내 직감은 일반 사용자가 강세장에서 자기 지불 대출을 사용하면 현명한 구매자는 약세장에서 할인 된 자산을 구매하는 데 사용한다는 것입니다.

(5) APY 재무부 금리가 계속 상승함에 따라 Alchemix는 다른 체인으로 확장되고 지속적으로 새로운 전략을 통합하므로 이 팀은 강력한 장기적 잠재력을 가지고 있다고 생각합니다. 특히 그들이 다루는 자산의 수를 확장하는 경우.

미래를 예상하여 각 체인에 배치되어 해당 체인의 기본 자산을 담보로 쉽게 활용할 수 있는 방법을 제공합니다. 그들이 할 수 있다면 장기적으로 20배 이상의 잠재력을 볼 수 있습니다.

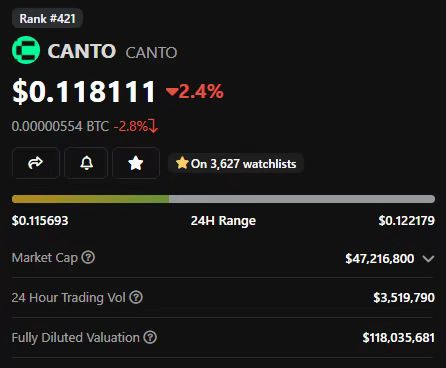

15. Canto(CANTO)

(6) Alchemix가 새로운 가치 제안을 제공하고 이를 빠르게 확장하여 여러 체인에 고정된 자본을 확보할 수 있는 독특한 위치에 있다는 것은 부인할 수 없습니다.

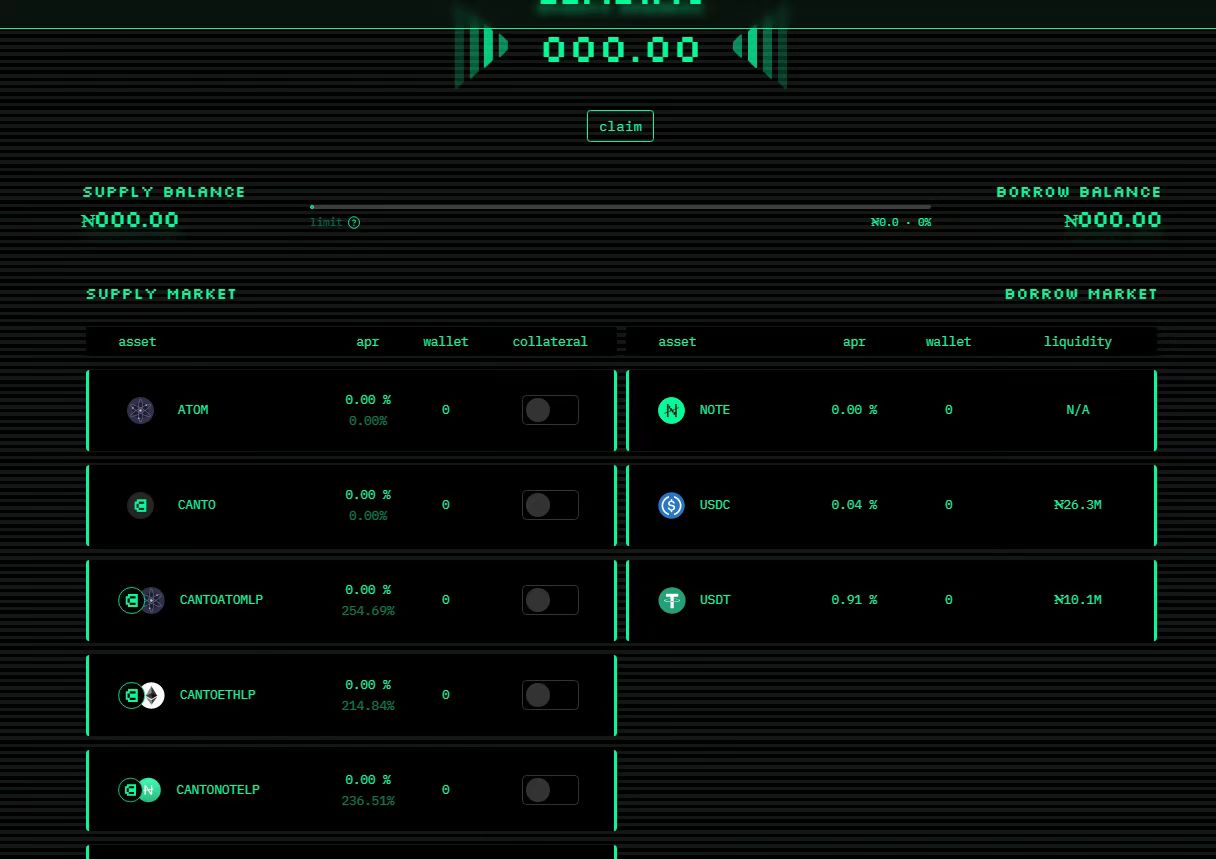

(1) Canto는 Cosmos 기반의 EVM 체인입니다. Canto는 수수료 부과 인프라를 분산된 공공재에 보상하는 디자인으로 대체하는 것을 목표로 합니다. 자체 내장 기본 대출 프로토콜 및 AMM이 있는 것과 같은 것입니다.

(2) LP에 대한 기본 인센티브 외에 이러한 내장 시스템에 대한 수수료는 없습니다. 또한 대출 시장에 내장된 고유한 스테이블코인(NOTE)을 가지고 있으며 금리 통제로 관리됩니다.

(3) 하지만 Canto의 성공의 정말 독특한 디자인 원칙은 수수료 보상에 관한 모델이라고 생각합니다. 향후 릴리스에서는 스마트 계약을 배포할 때 계약에 고유한 NFT가 연결됩니다.

(4) 이 NFT는 계약과 관련된 가스 보상에 사용된 모든 CANTO의 일부를 받습니다. 이것은 프로토콜이 고정 수수료 모델이 아닌 사용량에 따라 수익을 창출한다는 것을 의미합니다. 이는 개발자가 가장 많은 수수료를 추출할 수 있는 것뿐만 아니라 공공의 이익에 기여하는 프로토콜과 시스템을 설계하도록 장려합니다.

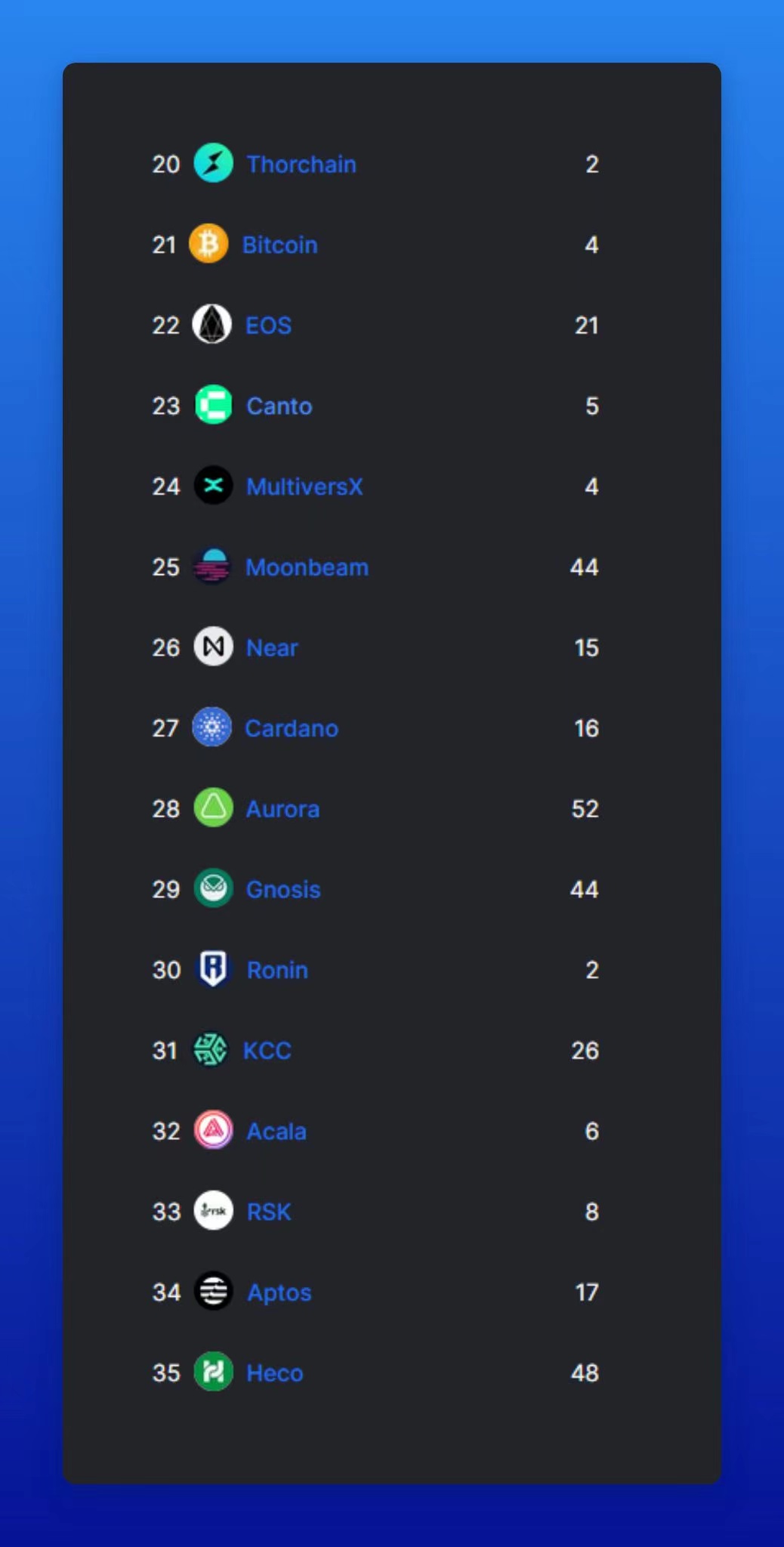

(5) CANTO는 수십억 달러의 시가 총액을 가진 Near, Cardano, Gnosis 및 Aptos보다 훨씬 앞서 있는 다른 많은 대형 체인보다 더 많은 TVL을 보유하고 있습니다. Canto의 시가총액은 4,700만 달러(FDV 1억 1,800만 달러)입니다.

(6) 새로운 L1을 구축하는 것은 어렵다. 다양한 새로운 프로토콜에 대한 사용자의 관심을 유지하는 것은 어렵고(특히 이러한 프로토콜이 무료 내장 프로토콜과 경쟁할 때) Canto는 이러한 추진력을 유지하기 위해 가스 보상 프로그램에 크게 의존해야 합니다. Canto가 다른 곳에서 수익을 창출하기 어려운 몇 가지 새로운 사용 사례를 개척할 수 있다면 진정한 성공이 될 수 있습니다. 로열티가 없는 NFT 프로젝트 또는 로열티가 없는 AMM을 고려하십시오.

(7) 앞으로 몇 달 안에 우리는 Canto에 대한 몇 가지 혁신적인 실험을 보게 될 것이며 그들이 시장의 일부를 포착하기 시작할 수 있다면 많은 성장 잠재력이 있을 것이라고 예측합니다. 게다가 현재 스테이킹 ROI는 21%로 하락 변동성에 대한 훌륭한 버퍼 역할을 합니다.

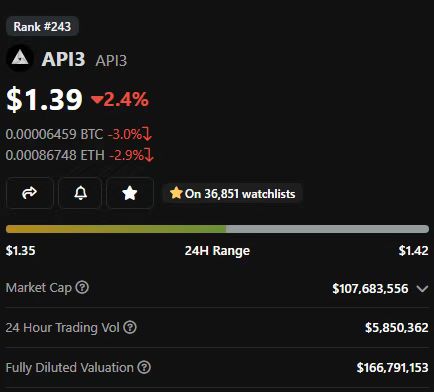

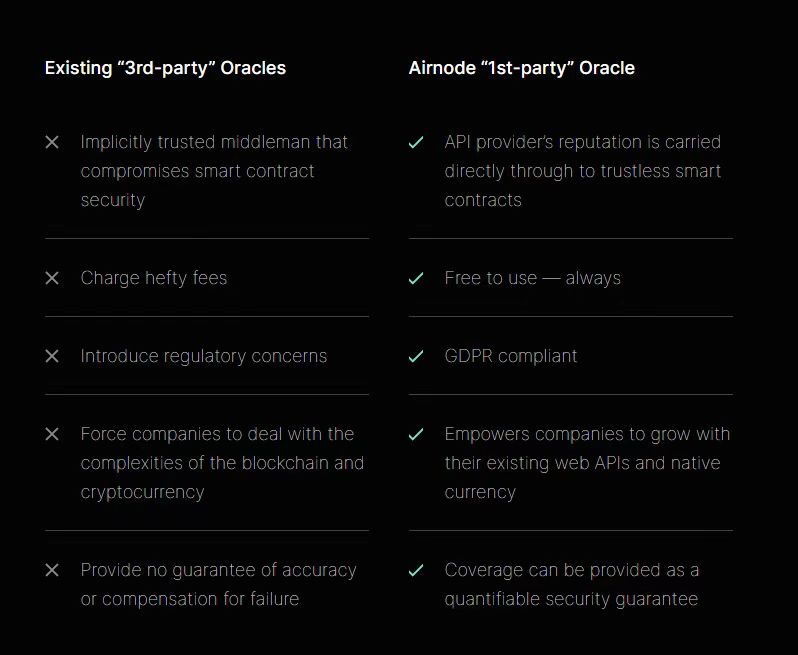

16. API3 DAO(API3)

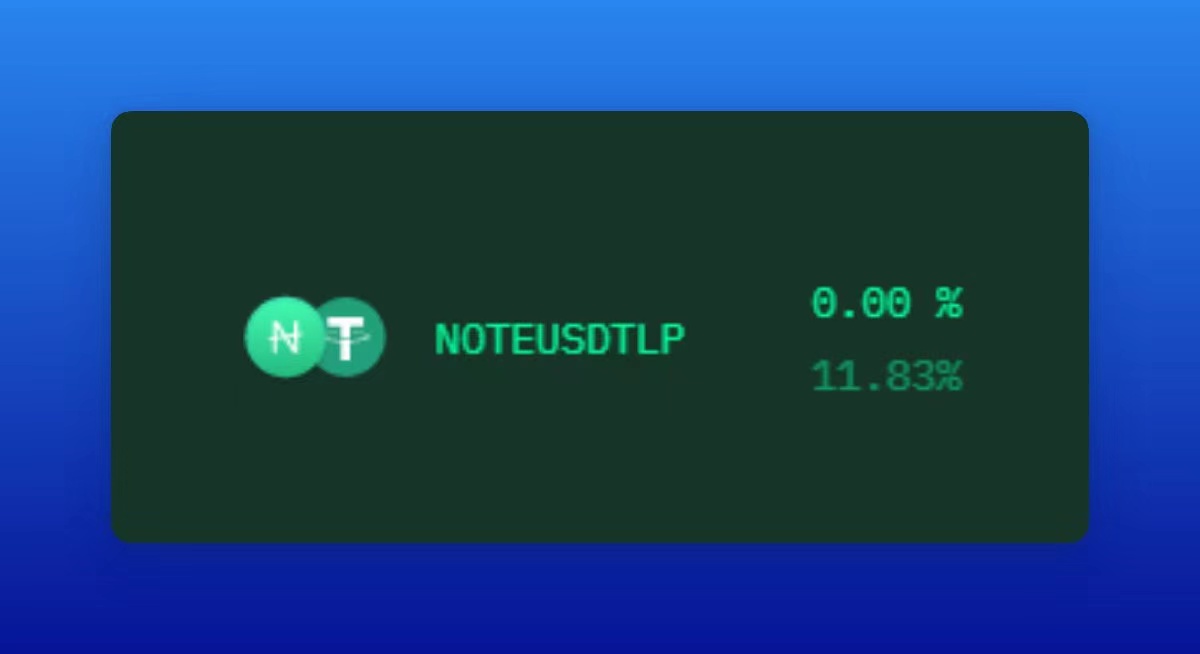

(8) NOTE/USDT 또는 NOTE/USDC의 스테이블 코인 쌍에 대한 대출, 스테이블 코인의 APY는 11% -12%입니다. 이것은 신뢰할 수 있는 네트워크에서 찾은 최고의 스테이블 코인 수익률 중 하나입니다.

(1) Oracle의 암호화에는 몇 가지 핵심 문제가 있습니다.

1) 무료 피드가 표준이지만 영원히 지속되지는 않습니다.

2) 피드 결제가 불안정합니다.

3) 여러 API 소스를 쉽게 사용할 수 없습니다.

(2) API3는 새로운 방식으로 이러한 문제를 해결하는 것을 목표로 합니다."Airnode" 디자인을 통해 모든 API를 신뢰할 수 없는 방식으로 Web3에 연결할 수 있으므로 비용이 들지 않는 타사 방식으로 실행할 수 있습니다. 좀 더 개방적인 방식으로 구축된 API3를 보고 싶습니다.

17. AngleProtocol(ANGLE)

(3) 이것은 API3가 모든 DeFi의 기본 오라클 공급자가 될 것이라고 생각한다는 의미는 아닙니다. 그러나 위험 대 보상 측면에서 그들은 성장할 수 있는 분명한 기회를 가지고 있습니다.

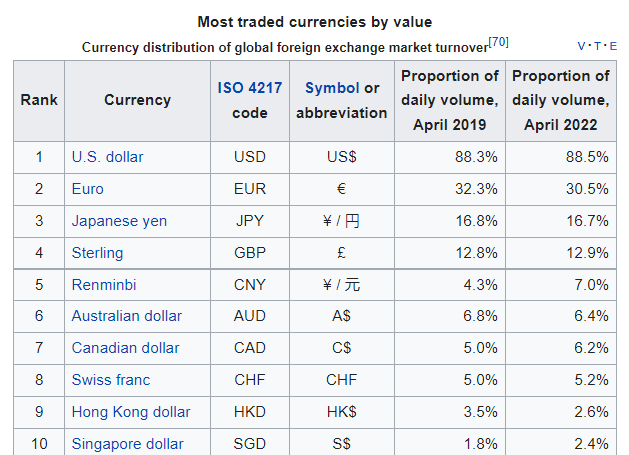

(1) 지금까지 암호화폐는 미국 중심이었고 미국 달러의 안정성이 매우 중요했습니다.

(2) 글로벌 경제의 불확실성이 줄어들고 신흥시장이 다시 투자가 가능해짐에 따라 다른 통화를 보유하고 거래하는 것에 대한 관심이 높아질 것입니다.

(3) 통화 외환 시장은 실제로 매일 수조 달러의 자본 거래가 발생하는 세계에서 가장 큰 시장이며, 지금까지 실행 가능한 비 USD 스테이블 코인이 없기 때문에 그 중 어느 것도 온체인이 아닙니다.

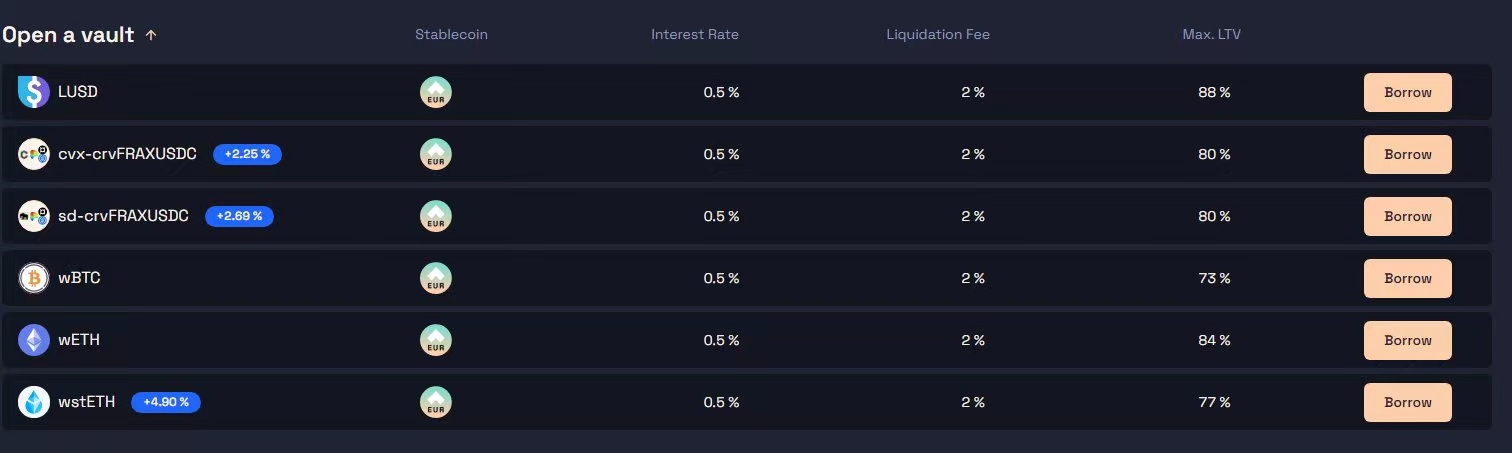

(4) Angle은 agEUR을 Euro용 MakerDAO로 사용하여 저금리로 다양한 담보에 대한 재무부를 열 수 있도록 변경하고자 합니다.

(5) 현재 사용자는 wstETH, wETH, wBTC 및 기타 스테이블 코인을 담보로 0.5%의 고정 금리로 agEUR를 빌릴 수 있습니다. 낮은 이자율을 감안할 때 agEUR을 USDC로 즉시 교환하더라도 존재하는 가장 저렴한 비용의 안정적인 ETH 대출입니다.

(6) MakerDAO에서 DAI를 빌리려면 연 3%의 높은 이자율을 지불하거나 더 낮은 대출 비율을 얻습니다.

그러나 유로로 차입하는 경우 여러 체인을 포괄하고 스테이블 코인 EUR/EUR 거래 쌍에 대해 4%-25% 수수료를 지불하는 인센티브 풀을 통해 여전히 풍부한 수익을 얻을 수 있습니다.

(7) 이는 올해 USD/EUR 환율이 25% 이상 더 하락할 것이라고 생각하지 않는 한 Convex Finance 또는 Velodrome Finance와 같은 인기 있는 농장에서 USD 쌍이 아닌 EUR 쌍에 투자하도록 선택할 수 있음을 의미합니다.

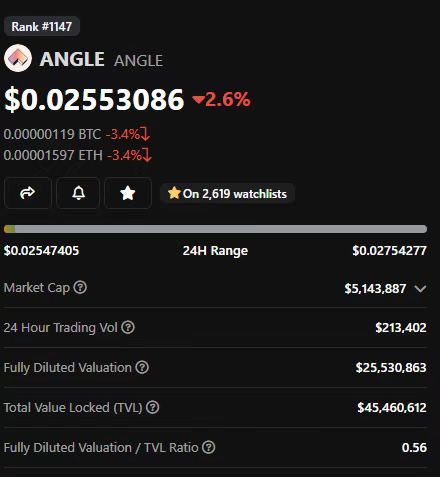

(8) 한편, ANGLE의 시가총액은 500만 달러에 불과하고 FDV는 2500만 달러에 불과하며, 유로가 세계에서 두 번째로 많이 거래되는 통화라는 점을 고려할 때 상승 여력이 많습니다.

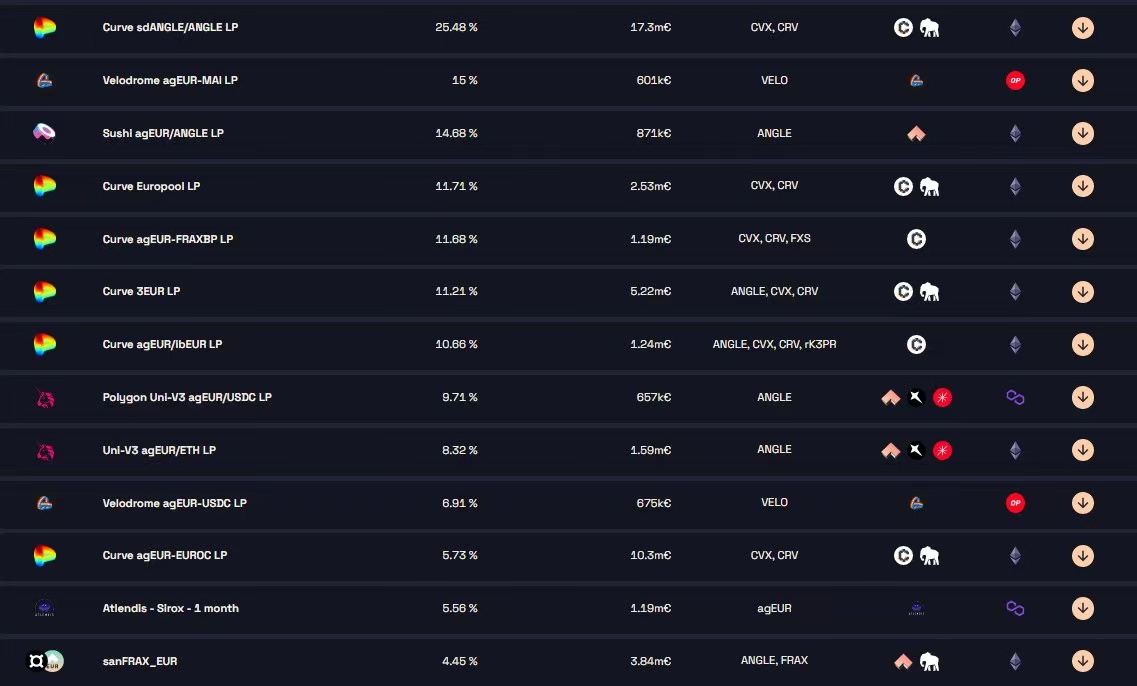

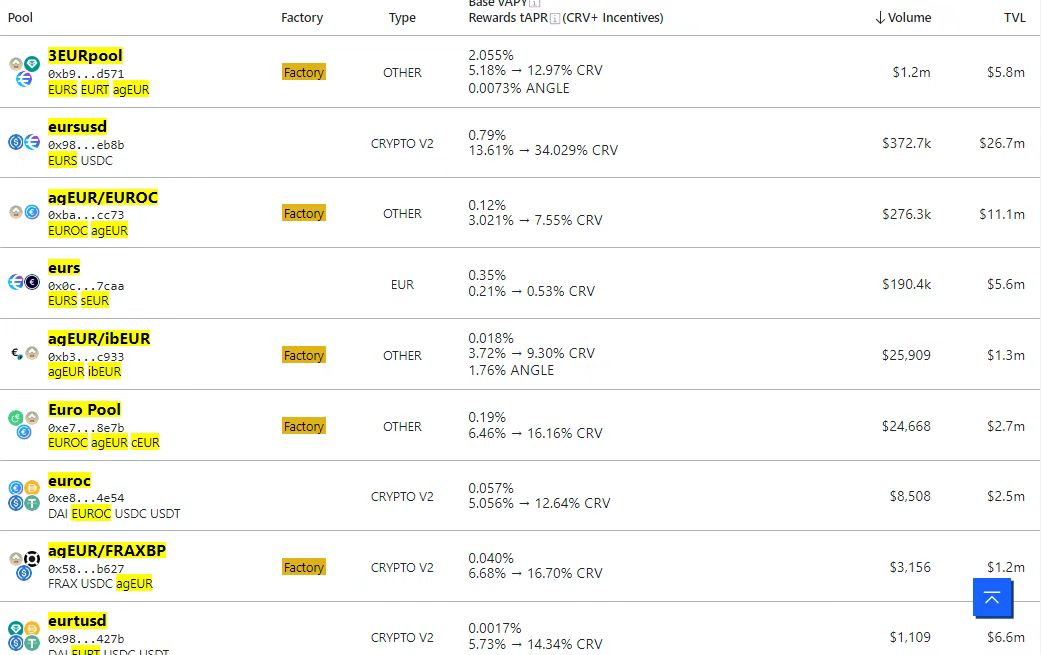

(8) 암호화폐의 아이러니 중 하나는 스테이블코인의 유동성 대부분이 Curve의 스테이블코인 거래 쌍에서 나오기 때문에 스테이블코인을 단독으로 생성하기 어렵다는 것입니다. Circle의 EUROC와 Synthetix의 sEUR 출시로 온체인 EUR 유동성이 서서히 증가하고 있습니다.

(9) Angle이 발판을 마련하는 데 몇 년이 더 걸릴 것이며 유동성이 증가함에 따라 실제 유로화를 결제하는 데 도움이 되는 대규모 OTC 데스크가 필요할 것으로 예상합니다. 그러나 유로존이 회복됨에 따라 많은 유럽인들이 유로를 온체인에 보유하기를 원할 것이며 온체인 거래가 더 빠르고 저렴해짐에 따라 더 많은 외환 거래가 온체인으로 이동하고 유로가 그 중 하나가 될 것입니다.

18. Aura Finance(AURA)

(10) Angle이 성공하려면 다양하지만 안전한 담보를 유지하고 인센티브 파트너를 적극적으로 찾고 다른 플랫폼에서 agEUR을 담보로 사용하기 시작해야 합니다. 그러나 유로화의 뛰어난 글로벌 수요와 낮은 시가총액을 감안할 때 위험 보상은 여전히 저에게 좋은 기회입니다.

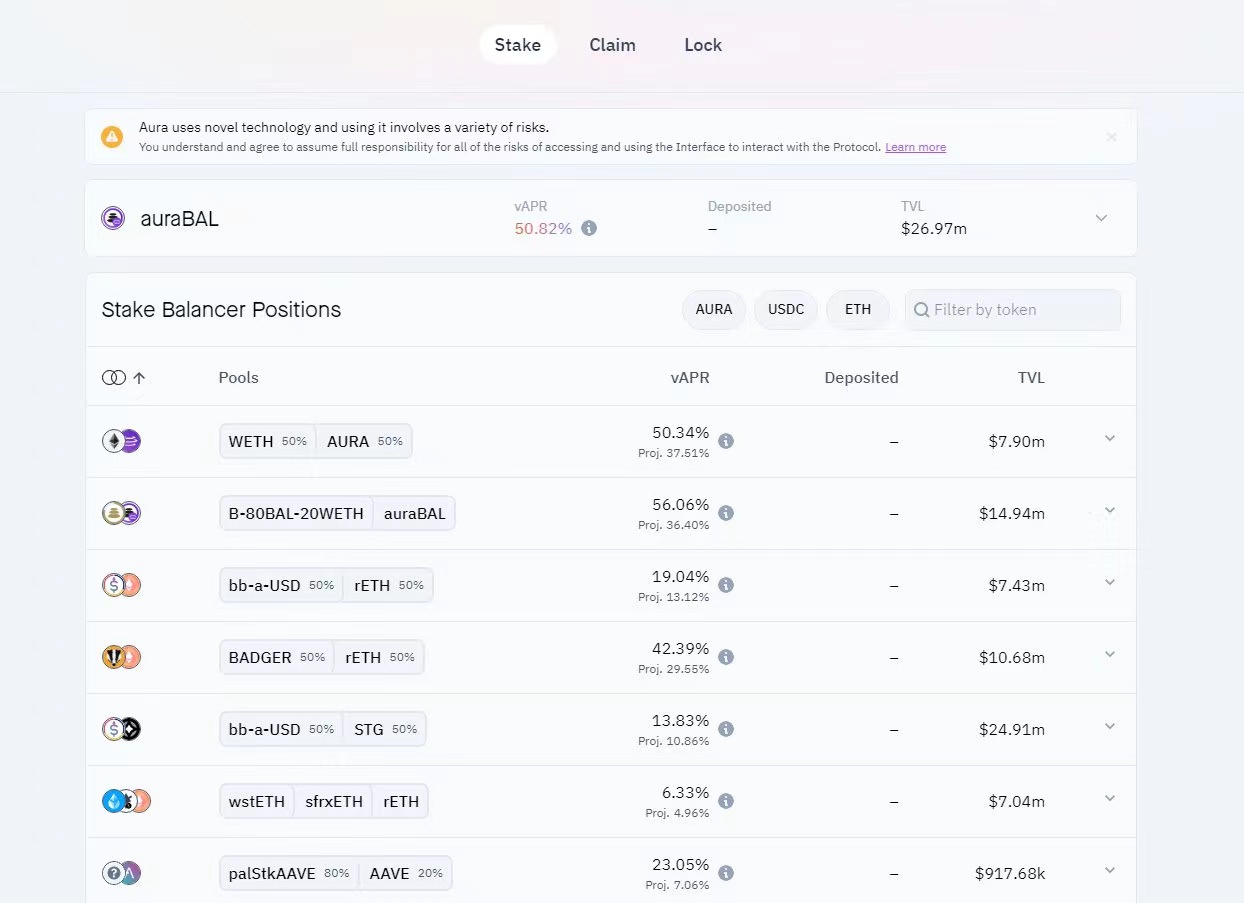

(1) Aura와 Balance의 관계는 Convex와 Curve의 관계와 같습니다. 이것은 밸런서 풀 보상을 높이는 데 도움이 되는 잠긴 유동 스테이킹 시장입니다.(2) Balancer의 이론을 믿는다면 Aura를 시작하기 쉽습니다. 저는 이 락토큰 게임을 좋아합니다. 3-5년 동안 끈기 있게 바이인하고 보유할 수 있는 사람들에게 정말 보상을 주기 때문입니다.

시장은 참을성이 없는 사람에게서 참을성 있는 사람에게로 돈을 옮기는 것입니다.

(3) Aura는 스테이킹된 토큰에 대해 50% APY를 벌 수 있도록 하면서 이를 수행하며, Balancer의 지속적인 수요가 증가하면 결국 Balancer 투표 뇌물 수수 프로토콜(Votium 프로토콜과 유사)이 있을 수 있습니다.

(4) 또한 이것은 좋은 파밍 기회입니다. 많은 양의 약속된 BAL 포지션이 없더라도 풀에서 더 높은 보상을 얻을 수 있습니다.

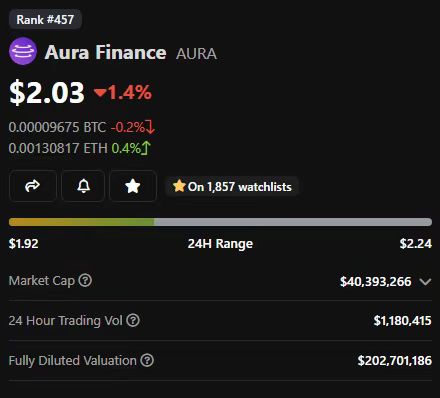

(5) Aura의 시가 총액은 $40M($202M FDV)이며, 이는 영구적으로 고정된 $27M의 BAL을 보유하고 있으며 새로운 BAL이 인수될 때만 Aura를 릴리스한다는 점을 고려할 때 매우 매력적입니다.

(6) Convex에서 본 것처럼 다른 체인으로 확장할 수 있으며 Convex와 같은 Frax의 다른 제품도 사용할 수 있으므로 적용 범위가 확장됩니다.

19. Gearbox Protocol(GEAR)

(7) 현재 시장 상황에서 잠재적 촉매제가 존재합니다. 하지만 이 코인들은 올라갈 확률보다 내려갈 확률이 더 높다고 생각하지만, 만약 올라간다면 그 보상은 엄청납니다.

(1) Gearbox는 DeFi에서 가장 흥미로운 새로운 사용 사례 중 하나이며, DeFi 애플리케이션을 위한 차입 대출을 위한 자금 시장을 생성하여 궁극적으로 사용자가 온체인 레버리지 파밍에 참여할 수 있도록 합니다.

그것은 강력한 메커니즘이며 자산을 제공하는 사람들에게 꽤 강력한 수익을 창출합니다. 메인넷의 일방적 비영구적 손실 풀에서 스테이블 코인의 5% 이상을 얻는 것은 이제 기어를 제외하고는 기본적으로 사라졌습니다.

(2) 사전 구축된 전략을 통해 클릭 한 번으로 쉽게 파밍 포지션에 진입하고 더 많은 APY를 벌 수 있습니다. 그러나 현재 확장됨에 따라 허용 목록에 있는 사용자 집합으로 제한됩니다.

(3) Gearbox의 개발은 더디지만 품질에 중점을 둡니다. 팀과 커뮤니티가 확장하려면 새로운 자산과 새로운 전략을 계속 활용해야 합니다.

20. CapDot Finance

(4) 그러나 일반적으로 과도한 담보 없이 진정한 레버리지의 유일한 원천이 될 수 있는 기회는 엄청납니다. 기회를 잡고 안전하게 현금화할 수 있다면 수백억의 가치가 있는 시장입니다.

(1) Cap은 영구 선물 및 마진 거래를 허용하는 커뮤니티 구축, 소유 및 운영 DEX입니다. V3.1은 Arbitrum에서 대히트였으며 V4는 영구 제품 엔진에 수백 가지의 새로운 자산을 추가할 것을 약속합니다.

(2) 거래소에 유동성을 제공하기 위해 자산을 모은 사용자에게 보상이 주어지고 나머지는 CAP 토큰을 다시 구매하는 데 사용됩니다. 이것은 소규모 소매 투자자에게 프로젝트를 상당히 유리하게 만듭니다.

21. LooksRare(LOOKS)

(3) CapDot Finance는 아직 갈 길이 멀지만, 놀라운 속도로 계속해서 제공하고 DyDdoxx와 같은 거대 기업으로 나아가는 젊고 활기찬 프로젝트입니다.

(1) NFT 시장은 계속 확대될 것이라고 생각합니다. 그리고 나는 OpenSea가 최고가 될 것이라고 생각하지 않습니다. Blur는 가격이 비싸고 전문 거래자에게 더 집중할 것이며 저는 보상을 좋아합니다.

(2) 기존의 매력적인 NFT 시장에서 LooksRare는 보상이 있고 비싸지 않으며 OpenSea와 같지 않은 유일한 플랫폼입니다. 22% APY는 LOOKS 및 wETH로 지급되며 수수료는 꽤 안정적입니다.

22. Pickle Finance(PICKLE)

(3) LooksRare는 시장 점유율을 되찾기 위해 Blur에 반격해야 하지만 Polygon 및 L2에 집중하고 Blur의 인터페이스에 미루는 소비자를 대상으로 함으로써 그렇게 할 수 있다고 생각합니다.

(1) Pickle은 Yearn 재무부와 비슷하지만 자동으로 보상을 합성합니다. 출시 당시 엄청난 히트를 쳤지만 이전 베어 사이클에서 사망했습니다. 그러나 팀은 여전히 운영 중이며 V2는 거의 모든 체인과 수천 개의 농장을 지원합니다.

(2) 그럼에도 불구하고 여전히 Pickle Jars(자금 풀)를 사용하여 수익성 있는 APY를 얻을 수 있으며, Pickle을 서약하고 어떤 재무부가 보상을 받을지 결정하기 위해 투표하고 수수료의 일부를 받습니다.현재 보상 APY는 19%입니다. 사용량이 적은 시가 총액에 꽤 인상적입니다. 피클의 시가총액은 643,000달러이고 FDV는 240만 달러입니다. 시가 총액은 작습니다.

(3) Pickle은 작년에 V2가 출시되기 전에 내 구매 목록에 있었고 지금 내 목록에 있지만 실제로 가치가 있을 만큼 충분히 구매할 수 없기 때문에 소유하고 있지 않습니다. 합리적인 수량을 구매할 수 있도록 개발을 기다리고 있습니다.

23. Sideshift(XAI)

(4) Pickle이 80/20 풀의 Pickel/Weth 풀에 인센티브를 제공하여 체인의 유동성을 개선하는 것과 같은 일부 유동성 문제를 해결할 수 있기를 바랍니다. 효과적이고 높은 제품 수율.

(1) Sideshift는 등록 및 KYC가 필요 없는 비수탁형 거래소로, 즉시 배송으로 크로스 체인 및 크로스 자산 거래를 수행할 수 있습니다. 개인정보를 등록하거나 공유할 필요가 없으며 다중 체인 트랜잭션을 사용할 수 있습니다.

(2) ChangeNow와 같은 경쟁업체는 명목 화폐 거래를 제공하므로 특정 임계값 아래에서 KYC를 요구합니다. Sideshift는 암호화폐 및 스테이블 코인에서만 작동하므로 대부분의 관할 구역에서 금융 서비스 사업으로 간주되지 않습니다.

(3) 또한 대부분의 경쟁업체는 프라이버시 코인으로 거래하는 것을 허용하지 않는 반면 Sideshift는 ZCash 차폐 주소를 포함하여 Monero 및 ZCash를 모두 지원합니다. 다양한 체인에 광범위한 자산을 보유하고 있습니다.

(4) Ethereum, Optimm, Polygon, Fantom, Tron, Cosmos, Avalanche, Arbitrrum for EVM Chain을 지원합니다. Bitcoin, BSC, Cronos, Dash, Dogecoi, Litecoin, Tezos, Ripple, Stellar, Solana, Polkadot 및 Kava의 기본 체인도 있습니다.

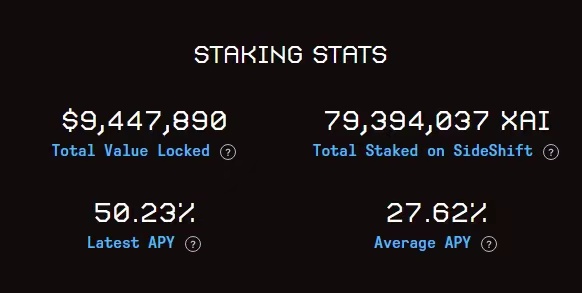

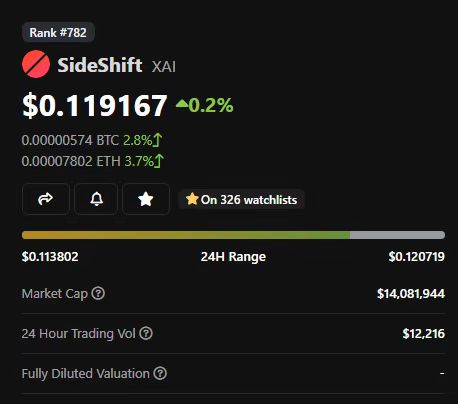

(5) 미국 IP 주소에 있지 않은 개인은 거래와 마찬가지로 기본 토큰 XAI를 사용할 수 있습니다. XAI를 스테이킹할 때 Sideshift의 일일 거래 수수료의 50%(현재 연이율 50%)를 받으세요. 사이드시프트의 가치는 1,400만 달러입니다.

(6) 이더리움의 EVM 분야가 강세를 보이기 전에는 Sideshift와 같은 서비스가 크로스체인 트랜잭션의 핵심이었기 때문에 더 인기가 있었습니다. Shapeshift와 같은 프로젝트는 가장 크고 가장 수익성이 높은 프로젝트 중 하나였습니다.

(7) EVM이 인계받고 모든 것이 ETH Delta 및 Uniswap으로 이동했을 때 둘 다 심각한 정책 타격을 입었고 교차 체인 거래에 대한 관심이 감소했습니다.

(8) 내 예측은 트랜잭션 체인이 점점 더 세분화됨에 따라 이러한 종류의 트랜잭션 서비스가 점점 더 많아질 것이라는 것입니다. 결국, 그것들은 본질적으로 다리 역할을 할 뿐이며 실제로 더 많은 옵션이 있습니다.

마지막으로 Clipper, Polymarkets, Llama Airforce, Polynomial도 내 관심 목록에 있습니다.바라건대 시장은 올해 결국 돌아설 것입니다. 우리는 모두 상승하고 하락하지 않습니다.

2022년은 암호화폐에 있어서 도전적인 해가 될 것이지만, 또한 매우 흥미로운 해가 될 것입니다.