솔로 캐피탈리스트: 전통적인 VC 투자를 분리하는 신흥 세력

저자: 마리오 가브리엘

원문 편집: Cheng Tianyi

원출처: 해외유니콘

지난 목요일, TechCrunch 기자 Natasha Mascaren은 SEC 제출 링크를 트윗했습니다. 이 펀드 Buckley Ventures III, LP는 5억 달러를 모금할 계획입니다.클라이너 퍼킨스, a16z, 패러다임이 모두 2022년 대규모 모금을 완료하는 등 최근 VC들이 빠른 속도로 자금을 모으고 있다.

그러나 Buckley Ventures의 특별한 점은 Joshua Buckley가 단독으로 운영한다는 것입니다.

유일한 무한책임사원(GP)으로서 다수의 기관보다 규모가 큰 펀드를 운용하고 있을 뿐만 아니라, Product Hunt와 그 제휴 액셀러레이터인 Hyper를 관리하는 지주회사인 Prologue의 공동 창업자이기도 합니다. 게다가 Buckley와 같은 독립 펀드매니저는 혼자가 아닙니다.Nikhil Basu Trivedi가 그의 고전 기사인 "개인 소유주의 부상"에서 설명하듯이, 막대한 자금을 관리하고 기존 펀드에서 파이 한 조각을 가져가는 새로운 투자자 물결이 나타났습니다.

기존의 통념에 따르면 이러한 독립 기업이 성공하는 이유는 창업자를 더 잘 이해하고 더 빠르게 움직일 수 있기 때문입니다. 즉, 느리게 움직이는 레거시 기관을 도는 벤처 캐피탈의 민첩한 쾌속정입니다.

우리는 이 운동에 대해 어떻게 생각해야 하며 어디로 향해야 할까요? 이 기사에서 우리는 솔로 자본가가 무엇인지, 어떻게 플레이하는지, 그리고 도전과제에 대해 알아보면서 이러한 질문에 답하려고 노력할 것입니다.

다음은 이 글의 목차이며, 주요 내용과 함께 읽으실 것을 권장합니다.

다음은 이 글의 목차이며, 주요 내용과 함께 읽으실 것을 권장합니다.

01 정의를 내리다

02 라이즈

03 선수

04 솔로를 향한 성장의 길

05승

06 도전

07 전진과 반격

첫 번째 레벨 제목

01

첫 번째 레벨 제목

정의를 내리다

Basu Trivedi의 기사에서 그는 솔로 자본가를 정의하는 다섯 가지 특성을 강조합니다.

그들은 펀드의 유일한 일반 파트너(GP)입니다.

솔로 자본가는 투자 팀의 유일한 구성원입니다.

펀드 브랜드 = 개인 브랜드.

그들은 일반적으로 슈퍼 엔젤보다 더 큰 자금을 모으고 더 큰 수표를 씁니다. 즉, $50M 이상을 모으고 단일 라운드에서 $5M 이상을 투자할 수 있습니다.

그들은 종자, A 및 이후의 라운드 리드 라운드를 위해 전통적인 VC 회사와 경쟁합니다.아마도 그 문화적 영향 때문에 1인 자본가라는 용어가 더 널리 사용되고 있습니다. 위의 정의 외에도 솔로 자본가는 솔로 GP(또는 수퍼 앵글)도 수용합니다.

1인 자본가 운동을 가장 잘 대표하는 사람이 누구인지 트위터에서 물으면 엔젤 투자자와 펀드 및 신디케이트 관리자가 뒤섞인 다양한 대답을 듣습니다.

첫 번째 레벨 제목

02

첫 번째 레벨 제목

상승하다

개인투자자가 급증한 이유는? 많은 요인들이 한데 섞여 서로 영향을 미친다. 다음은 제 생각에 가장 중요한 다섯 가지입니다.

보조 제목

변화 1: 개인이 정보를 배포할 수 있는 권한을 축적할 수 있습니다.

소셜 미디어의 출현은 전통적인 스토리텔러를 대체하면서 "아이디어"의 공급망을 파괴했습니다. 이제 개인은 지역 신문에 자신의 이야기가 실릴 때까지 기다리지 않고 온라인에서 자유롭게 자신의 생각을 표현할 수 있습니다.

물론 이러한 움직임은 소셜 미디어에만 국한되지 않습니다. 인터넷 플랫폼은 블로깅, 뉴스레터, 팟캐스팅 및 기타 창의적인 활동을 번성하게 합니다. 이러한 각 활동은 많은 팔로워를 끌어들일 수 있습니다.물론 이 변환의 결과는개인은 기존 게시자와 동등한 미디어 회사가 됩니다.

. 평평한 정보 흐름에서 가장 활동적이고 성공적인 사람들은 많은 추종자를 얻고 소비자의 신뢰를 얻습니다. 많은 양의 수익금이 플랫폼으로 유입되었지만 개인 크리에이터는 여전히 혜택을 받을 수 있습니다.이 전환에서 많은 솔로 GP가 등장했습니다. Packy McCormick, Lenny Rachitsky, Nik Milanović, Turner Novak, Harry Stebbings와 같은 크리에이터는 많은 팔로워를 활용하여 점유율을 확보합니다.그리고 그들이 모을 수 있는 자금의 규모는 개인적으로 투자할 수 있는 자금보다 훨씬 큽니다.

보조 제목

변화 2: 벤처 캐피탈이 자산 등급으로 성장했습니다.

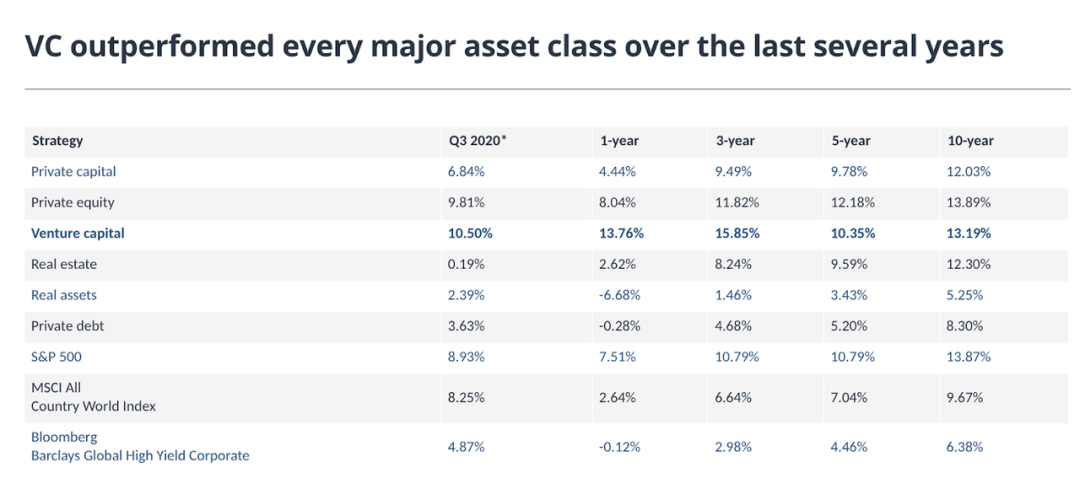

2012년 벤처캐피털 투자 규모는 약 600억 달러였다. 2021년에는 이 수치가 6,430억 달러에 달할 것입니다. 2020년부터 2021년까지 이러한 자산에 배치된 자금의 양은 거의 두 배가 되어 92% 증가할 것입니다.Pitchbook에 따르면 2021년까지 3년 동안 벤처 캐피털은 연간 15.85%의 수익률로 모든 주요 자산군을 능가했습니다.

Pitchbook

이미지 설명이러한 수치는 유한 파트너(LP)가 기존 펀드에 대한 할당을 늘리고 새로운 형태의 투자에 손을 대도록 유혹했습니다. 신흥 관리자는 기존 관리자를 능가하는 경향이 있습니다.그러나 아마도 더 중요한 것은 대규모 자금이 이미 과포화 상태라는 것입니다.

대형 기관의 GP들은 보통 LP가 주고 싶은 만큼의 돈을 투자할 수 없다고 지적했습니다. 그리고 새로운 개인 GP는 LP에게 자금을 배치하고 혜택을 받을 수 있는 장소를 제공할 수 있습니다.자본의 급증은 많은 개인 GP가 사업에 진입하는 데 도움이 되었습니다.지금은 속도가 더 중요합니다.

이전 투자자들이 경영진을 알게 되는 데 몇 주 이상이 걸렸다면 오늘날의 투자자들은 더 빨리, 때로는 몇 시간 만에 움직여야 합니다.

솔로 GP는 이 전격전 버전의 게임에서 번창합니다. 단일 의사 결정자는 속도가 주요 변수일 때 유리합니다. 이러한 새로운 동인은 개인 투자자가 사건을 파악하고 지위를 개선하며 더 많은 자본을 유치하는 데 도움이 됩니다.

변화 3: 지식 서비스가 공식화되고 모범 사례가 등장했습니다.

텍스트

사업을 시작하는 것이 그 어느 때보다 쉬워졌습니다. 하지만 예전보다 쉬워졌다는 데는 의심의 여지가 없습니다. 이것은 부분적으로 모범 사례의 공식화와 지식 보급 덕분입니다. 실리콘 밸리 초창기에는 고성장 비즈니스를 만들고 운영하는 방법을 아는 사람이 거의 없었습니다. 이제 세상은 기업가와 실무자로 가득 차 있으며 성공과 실패가 있지만 모든 사람은 그에 상응하는 교훈을 얻습니다.

그러나 시장은 지속적으로 진화하고 있으며 기존 기관의 이점을 약화시키고 있습니다. 제도적 지식은 여전히 가치가 있지만 현재 많은 모범 사례가 공개되어 있습니다. 따라서 오늘날 기업가들은 예전만큼 오래된 뼈대가 필요하지 않을 수 있습니다. 개인 투자자는 전통적인 이점이 제거될 때 상대적 이점을 갖습니다.

보조 제목

변화 4: 기술과 투자가 주류가 됨

기술은 우리 시대의 이야기이며 비즈니스, 정치 및 예술에 스며들어 있습니다. 이런 일이 발생하면 이러한 기술 승자의 배후에 있는 후원자도 마찬가지입니다. Adam Neumann(Wework 설립자), Travis Kalanick(Uber 설립자), Benchmark 및 SoftBank의 이야기가 크고 작은 화면에 표시됩니다.

업계 진출에 대한 관심도 높아지고 있다. 벤처 캐피털은 신생 기업, 거대 기술 회사, 은행, 컨설팅 및 저널리즘 등의 분야에서 지원자를 유치합니다. 전통적인 기관의 인적 효율성은 여전히 매우 높으며 소수의 투자자는 비교적 간단하게 수억 또는 그 이상의 자금을 관리할 수 있습니다. 이는 산업이 성장하더라도 후보자의 규모를 따라갈 수 없다는 것을 의미합니다.

내가 이야기를 나눈 많은 개인 투자자들은 다른 옵션이 없었기 때문에 자신의 펀드를 시작했다고 말했습니다. 다른 사람들은 그들이 본 기회에 따라 행동하는 기관이 없다고 느꼈습니다.

"저녁에는 소비자와 과학의 교차점에서 혁신하고 있는 초기단계 창업자들과 함께 일하는것에 열정적입니다.

보조 제목

변화 5: 인프라를 사용하면 혼자서도 더 쉽게 진행할 수 있습니다.광범위한 기술 업그레이드 외에도 자금 관리 공간에서도 극적인 발전이 있었습니다.

첫 번째 레벨 제목

03

첫 번째 레벨 제목

나는 Basu Trivedi가 정의한 개인 자본가와 그와 같은 자본가를 구별하기 위해 최선을 다할 것입니다. 우리는 또한 이 추세에 참여하고 있는 펀드를 강조하고 단독으로 가는 방법에 대해 논의할 것입니다.

Solo Capitalists

보조 제목이러한 제한을 가하면 1인 자본가의 수는 상당히 적을 것입니다.

5천만 달러 이상의 자금 조달, 리드 라운드 참여, 팀에 다른 투자자 없음.

Color Genomics의 전 CEO인 Elad Gil도 비슷한 투자 접근 방식을 취합니다. 2021년 8월, 그가 6억 2천만 달러의 기금을 모금하고 있다는 소문이 표면화되었습니다. 그는 또한 최근 인력 관리 플랫폼 Lattice의 시리즈 F 라운드를 이끌었습니다.

이미지 설명

Elad Gil, 전 Google 제품 관리자 및 Twitter 전략 이사, Airbnb, Clubhouse, Coinbase, Pinterest 및 Stripe 포함

Third Kind의 설립자인 Shana Fisher는 이 분야의 선구자입니다. 전 마이크로소프트 임원은 2010년 투자를 시작한 이후 두 개의 펀드에서 빠져나갔다. 그녀의 2019년 모금 라운드는 6,500만 달러였습니다. Fisher는 또한 제작자 플랫폼 Bubblehouse와 같이 일반적으로 초기 라운드이지만 라운드를 주도합니다.

물론 위에서 언급한 조쉬 버클리도 이 범주에 속한다. 그는 수억 달러를 관리했으며 게임 스타트업 Playco와 파키스탄 화물 플랫폼 Bridgelinx 등에 대한 투자를 주도했습니다.

Lachy Groom은 Stripe의 초기 멤버였습니다. 지난 7월 Groom은 2억 5000만 달러의 펀드 III를 조성하고 Stark Bank, Ethyca 및 ContainIQ를 포함한 회사에 대한 투자를 주도한 것으로 알려졌습니다.

Array Ventures의 Shruti Gandhi는 12월에 5,600만 달러를 모금했으며 최근 제품 관리 도구인 Chisel에 대한 투자를 포함하여 여러 자금 조달 라운드를 주도했습니다. Third Kind와 마찬가지로 Array는 초기 단계 투자에 중점을 두므로 가장 엄격한 1인 자본가의 정의와는 조금 다릅니다.

위의 목록은 완전하지 않습니다. 1인 자본가의 정의는 여전히 모호하지만 우리가 강조한 여섯 가지가 원래 정의를 나타냅니다.

Solo GP

보조 제목

솔로 자본가는 소수의 사람들을 대표하는 반면, 솔로 GP는 훨씬 더 많은 수입니다. 이 투자자들은 더 작은 펀드를 운영하거나 아직 라운드를 주도하지 않을 수 있다는 점에서 위의 투자자들과 다릅니다.또한 20VC 펀드의 Stebbings는 관리 중인 자산이 최소 1억 4천만 달러인 더 큰 펀드를 관리합니다.

이미지 설명

이 그룹과 슈퍼 엔젤의 차이점은 기관 투자자로부터 자금을 조달했다는 것입니다. 물론 그들은 서로 다른 범주 사이를 이동할 것입니다. 오늘의 1인 GP는 내일 1인 자본가가 될 수 있습니다.

보조 제목

슈퍼 엔젤

1인 자본가들과 함께 우리가 슈퍼엔젤이라고 부를 수 있는 그룹이 있습니다. 이 사람들은 기관에서 돈을 받지 않고 자신의 돈으로 투자하거나 친구를 위해 돈을 관리합니다. 일부는 상당한 자산을 관리하고 주식 구조 테이블에서 중요한 위치를 차지할 수 있습니다.

Lenny Rachitsky와 같은 사람들이 이 범주에 속합니다. Rachitsky는 전통적인 펀드에 대한 피칭 사례 외에도 AirAngels 관리를 돕고 자신의 자금을 투자합니다. 그는 매우 성공적이어서 최근 Angelist 기사에서 그를 플랫폼에서 상위 20명의 "외부 공동 투자자" 중 한 명으로 강조했습니다. 우리의 상호 작용에서 Rachitsky는 이 성능에 대해 훌륭하게 설명합니다."내가 투자한 돈과 내 엔젤 활동의 현재 가치(기존 펀드 및 내 자신의 신디케이트 푸시 케이스로 이동)를 볼 수 있습니다. 전체적으로 25배 증가했습니다. 이 데이터는 정확하지 않을 수 있지만 결국 매우 사실입니다 ,

엔젤 투자자가 사용할 수 있는 레버리지를 보여줍니다. "

정의와 관계없이 위의 세 범주는 각각 이 생태계에 상당한 영향을 미치고 게임 플레이 방식을 바꾸고 있는 개인 투자자입니다.

LP

보조 제목

벤처 캐피털보다 "키맨 위험"에 더 취약한 산업은 없습니다. 이 취약성은 개인 투자자가 설립한 회사에 의해 크게 증폭됩니다.

Cake Ventures의 Monique Woodard는 LP가 이미 이러한 위험을 알고 있다고 언급했습니다."저는 단독 자본가에게 투자하려는 여러 기관을 다루었습니다. 일부는 운영 위험을, 일부는 우발적 위험을 봅니다.

나는 1인 자본가가 충분한 자원을 가지고 있고 그들의 운영이 여러 파트너가 있는 자본가보다 나쁘지 않다고 확신합니다. 그리고 솔직히 사고는 누구에게나 일어날 수 있습니다. "

일부 LP는 위험이 너무 크다고 생각하지만 다른 사람들은 그렇지 않다고 생각합니다. 에이전시 LP에서 일했던 소식통은 아무것도 아니라고 생각합니다.

"벤처투자는 소수지분 투자입니다. GP가 해산되더라도 기본투자에 큰 타격은 없을 것입니다. )."

솔로 모드와 팀 모드의 또 다른 눈에 띄는 차이점은 전자에는 만료 시점이 있다는 것입니다. 또 다른 "키맨 위험"입니다. 팀은 파트너의 은퇴를 견딜 수 있고 세대 변화에 더 탄력적일 수 있지만 단독 GP가 은퇴를 원하면 소속사는 해산될 예정입니다.또 다른 문제가 강조되었습니다.

이 솔로 GP가 많은 돈을 모으는 데 성공하지 못하면 관리비가 장기적으로 그들을 지탱하지 못할 것입니다. 하지만 돈이 많이 모이면 재정 상태가 좋아져서 가족 사업을 패밀리 오피스로 전환하거나 여가 활동을 선택할 수 있습니다.

마찬가지로 일부 LP는 여러 세대에 걸친 관리를 거친 펀드를 선호하는 반면 다른 LP는 새로운 제국을 건설하려는 다크호스를 선호합니다. 펀드의 관리 대상 자산이 계속 증가함에 따라 수익률이 저하되는 경향이 있습니다. 따라서 솔로 GP의 퇴직 계획이 대신 유리할 수 있습니다. Basu Trived는 다음과 같이 지적했습니다.

"언젠가는 불을 끄고 잠자리에 들어야 합니다. 일부 조직에서는 이러한 예측 가능한 기한을 버그가 아닌 기능 포인트로 보는 것 같습니다."Yale의 저명한 투자 팀이 팀으로 일하는 기관을 선호하여 개인 투자자를 피했지만 큰 기부금이 참여하고 있습니다. Harvard는 그런 성향을 보이지 않습니다.

첫 번째 레벨 제목

04

첫 번째 레벨 제목

개인투자자가 되려면? 모든 사람의 이야기는 다르지만 "개인 투자자"에 대한 몇 가지 일반적인 패러다임이 있습니다.

보조 제목

청중 확보

우리가 언급한 소수의 개인 투자자들은 모두 크리에이터로 시작했습니다. Rachitsky, McCormick 및 Wittenborn은 모두 뉴스레터를 작성하고 Stebbings 및 Beshara는 팟캐스트를 운영하며 Turner Novak은 VC의 밈 왕 중 한 명입니다.

Lit라는 가명을 사용하는 Liquidity의 설립자는 공감대를 형성하고 새로운 사례를 찾는 청중의 힘을 강조했습니다.

"투자자는 팔로워를 확보하고, 마케팅 채널을 구축하고, 아이디어를 특정 그룹에 전달할 수 있으므로 보다 개인적인 차원에서 차별화된 거래 흐름을 볼 수 있습니다."

관심과 친밀감은 거래 기회로 잘 해석되지만 개인 투자자에게는 외부 화력도 필요합니다. Milanović는 자신이 너무 많은 기회를 보류하고 있다는 사실을 깨닫고 마스터 펀드를 모으기 시작했습니다.안타까운 건 우리 몫을 다 쓰지 않아서 펀드를 모으고 싶었는데..."

보조 제목

펀드에서 매각

이러한 개인은 확립된 투자 스타일, 입증된 실적 및 투자자, 기업가 및 LP의 자체 네트워크로부터 혜택을 받습니다.

보조 제목

회사를 시작하다

기업가 경험은 운영 전문성을 가져올 수 있으며, 이는 투자를 해 온 사람들에게는 어려운 일입니다. Naval Ravikant, Jack Altman 및 Josh Buckley가 유명한 예입니다. 그들과 동맹을 맺은 회사는 멘토를 얻습니다. 그들은 더 전통적인 산업에서 경력을 쌓은 사람들보다 더 충실한 조언을 제공할 수 있습니다.

단독 GP 투자에 참여한 이전 LP는 이것이 최상의 구성일 수 있다고 생각합니다.

아래에서 볼 수 있듯이 기업 "깡패"를 소유하면 네트워킹 이점도 얻을 수 있습니다.

보조 제목

전문 지식

일부 개인 투자자는 다른 펀드가 간과한 시장을 활용하여 성공을 거두었습니다. 예를 들어 Cantos의 Ian Rountree는 하드 테크에 대한 초기 단계 투자로 확고한 명성을 얻었고, Soona Amhaz의 Volt Capital은 암호화폐에 중점을 둡니다. Amhaz는 이것을 그녀의 강점의 일부로 강조합니다.

"나는 여러 번의 강세 사이클을 겪었기 때문에 이제 막 암호 화폐 공간에 뛰어든 VC와 달리 공간에 대한 장기적인 관점을 가지고 있습니다. 또한 저는 산업."

전문성은 새로운 기술에 국한될 필요가 없습니다. 예를 들어 Andreas Klinger는 글로벌 트렌드를 활용하기 위해 Remote Work Capital을 시작했습니다.

"저는 제가 훌륭하다고 생각하는 회사에 투자하도록 VC 친구들을 설득하는 데 어려움을 겪고 있었습니다. 그래서 원격 근무 트렌드를 믿고 저 자신에게 투자하기 시작한 두 사람에게서 자금을 조달했습니다. 코로나 이후, 전 세계가 지켜보고 있습니다. 주제의 잠재력에."

Woodard는 인구 고령화, 여성 소비자 및 주로 이전의 "소수자" 그룹으로 구성된 "새로운 다수"를 포함하여 "인구학적 변화 영역에 관련된 회사"에 초점을 맞춰 다양한 문화적 트렌드에 투자합니다. Woodard는 이러한 영역에 대한 그녀의 초점이 전통적인 VC 작업의 범위를 벗어나지만 창립자에게는 매우 중요할 수 있다고 생각합니다.

"에이전시에 투자한 후 제 논문이 VC 에이전시에 적합하지 않다는 것이 분명해졌습니다. 저는 항상 건축업자이자 기업가였기 때문에 그 기업가 정신을 적용하여 VC 회사를 시작했습니다.

창립자들은 내가 인구 관련 주제에 대한 관점과 이해를 가지고 있다는 것을 알았기 때문에 기꺼이 내 돈을 가져갔습니다. 결국 노화와 같은 분야에서 전문성을 입증할 수 있는 능력이 창업자들에게 가장 큰 공감을 불러일으킨다고 생각합니다. "

"DAO, 커뮤니티 기금 모금, NFT 등을 감안할 때 VC의 전통적인 구조는 암호화폐에 적합하지 않다고 생각합니다... 최고의 자금은 VC와 헤지 펀드의 하이브리드가 될 것입니다. 저는 일부 소규모 플레이어에게 손을 내밀었습니다. 기꺼이 아이디어를 실험하고 보다 유연한 구성에 대해 개방적입니다."

보조 제목

많은 개인 투자자들이 신경제 기업에서 일한 후 상승했습니다. Rachitsky는 Airbnb에서 7년, Groom은 Stripe에서 7년, Rajaram은 Google, Facebook 및 Doordash에서 근무했습니다.

신랑은 Stripe에서 직원 30이었습니다.

이미지 설명

피그마와 노션에 투표했습니다.

그들이 속해 있는 기업 생태계는 인재가 풍부하며, 이러한 인재는 창업을 하거나 회원사로 파고들 수 있습니다. Rachitsky는 일반적으로 그의 피치의 일부로 이것을 언급합니다.

첫 번째 레벨 제목

05

첫 번째 레벨 제목

이기다무엇보다 개인투자자의 승리는 '역포지셔닝'의 위업이다.

모든 투자자가 저마다의 강점과 약점을 가지고 있지만 항상 벤치마크 패러다임에 가까운 무언가가 있습니다. 내가 말한 거의 모든 개인 투자자 및 기타 출처는 다음을 강조했습니다.

보조 제목

빨리 행동하다

모든 벤처 캐피털 회사에는 Domino's 피자 추적기가 필요합니다. 귀하의 거래는 어느 단계에 있습니까? 아직 실사 단계에 있거나 만나고 있습니까? 한 달 더 버텨야 합니까, 아니면 주말까지 답변이 있습니까?

전통적인 자금 조달 프로세스의 변동성과 불투명성은 벤처 캐피탈의 결점입니다. 불행히도 이 문제점은 해결하기 어렵습니다. 사례, 파트너, 기타 회원사, 이사회, 투자 위원회 등 수많은 요소가 결합되어 프로세스를 방해했습니다.개인 투자자는 이 문제점을 해결할 수 있습니다. 일방적인 입장이기 때문에 빠르게 투자 결정을 내리고 결단력을 통해 점유율을 확보할 수 있습니다.

Array Ventures의 Shruti Gandhi는 "우리는 일반적으로 통화에서 결정을 내리고 추가 실사 및 협상 조건 등에 더 많은 시간을 할애합니다."라고 지적했습니다.

이 주기는 개인 투자자들 사이에서 일반적인 것으로 보이며 전통적인 투자 주기에서 극적인 변화를 나타냅니다.

보조 제목

적시 응답이 속도는 투자가 이루어진 후에도 계속됩니다. 제가 이야기를 나눈 몇몇 개인 투자자들은 그들의 가치 중 일부가 반응성이라고 말했습니다. 예를 들어 Nik Milanović는 다음과 같이 말했습니다.”

내가 투자한 창업자에게 물어보면 거의 항상 몇 초 안에 대답합니다.

Lenny Rachitsky는 이 주제에 대해 자세히 설명합니다.

일부 전통적인 투자자들은 이 분야에서 잘 해냈지만 개인 투자자들은 눈에 띕니다. 어떤 면에서 이것은 많은 사람들이 스스로 기업가이기 때문에 창업자와 더 잘 어울리기 때문일 수 있습니다.

보조 제목

감정적 인

개인투자자도 창업자이며 투자 외에 스타트업을 운영하는 경우도 많다. 그러나 그것 없이도 개별 투자 관행을 공식화하는 행위는 기업가적입니다.회사를 시작하는 것이 쉽지 않기 때문에 이러한 1인 자본가는 전통적인 벤처 자본가보다 창업자와 더 가깝습니다. Cantos의 Ian Rountree는 "Solo GP는 설립자 자신입니다.

Conscience의 Ariana Thacker도 이 현상을 다음과 같이 설명했습니다."양심의 탄생은 저를 더 깊고 공감하며 이해하는 방식으로 창립자들과 감정적으로나 지적으로 연결할 수 있게 해주었습니다. 저는 우리 각자가 일관된 사명을 "할 수 없었던" 것을 성취하기 위해 서로 나란히 싸우는 같은 생각을 가진 약자라고 느꼈습니다. ..”

이 여정에서 나는 혼자가 아닙니다. 대부분의 동료 1인 자본가들은 일주일에 60-80시간 이상 일하고 있으며 우리는 이것을 실현하기 위해 모든 노력을 기울이고 있습니다.

한 개인 투자자가 저에게 이렇게 설명했습니다. "먼저 당신의 친구입니다. 방해 요소는 없습니다. 당신과 나뿐입니다. 우리는 함께 할 것입니다."

보조 제목

전문적인 지도

일부 개인 투자자는 해당 분야에 대한 통찰력으로 창업자를 유치합니다. Julian Shapiro가 말했듯이 "솔로 자체가 중요한 것이 아니라 회사에 투자하는 재미가 있습니다." 이 조건에 맞는 사람은 위에서 언급한 공감 능력과 귀중한 전문성을 갖추고 있습니다.

예를 들어 Lachy Groom은 Stripe의 금융 사업에 기여합니다. 이러한 경험은 드물고 많은 스타트업에게 가치가 있을 수 있습니다. Lenny Rachitsky는 훌륭한 제품이자 성장 전문가입니다. 두 가지 모두 모든 비즈니스의 중요한 구성 요소입니다.그는 Tesla의 주장에 낙관적인 것으로 유명합니다. 이 분야에 대한 그의 전문 지식을 바탕으로 공개적으로 거래되는 전기 자동차 회사인 Arcimoto에 합류하게 되었습니다. 이 생태계에 새로운 플레이어가 등장하면서 Gali는 많은 사람들이 자본 측면에서 갖고 싶어하는 파트너가 될 수 있습니다.

이미지 설명

Gali Russell, TV에서 Tesla 공유

마지막으로 Andreas Klinger는 개인 투자자의 매력 요소를 간결하게 요약합니다.

가장 성공적인 개인 투자자는 정교한 통찰력 또는 풍부한 관련 경험을 통해 전문적인 지침을 제공합니다.

보조 제목

마케팅에 도움

소셜 미디어 광고는 포화 상태에 이르렀고 기업이 두각을 나타내기가 점점 더 어려워지고 있습니다. 따라서 효과적인 마케팅 채널은 그 어느 때보다 가치가 높습니다. 이 분야에서 의미 있는 지원을 제공하는 전통적인 VC 회사는 거의 없습니다. 물론 많은 사람들이 PR 회사를 회원 기업에 소개하거나 사내 마케팅 전문가 및 제작자를 고용하도록 도울 수 있습니다.

그러나 창업자들은 종종 투자자들이 회사의 이야기를 들려줄 것이라고 믿을 수 없습니다.

크리에이터에서 투자자로 전환하고 있습니다. 그들은 이미 많은 청중을 보유하고 있기 때문에 이러한 투자자들은 회사의 인기를 높이고 회사의 마케팅 투자를 대체하는 데 도움이 될 수 있습니다.

예를 들어 Gali는 그가 피치 회사에 있을 때 이 분야에서 자신의 기여를 분명히 보여줄 것이라고 지적합니다. " 일반적으로 전통적인 투자자는 "지나치게 약속하고 미달"하지만 이러한 제작자는 차이를 만들고 처음부터 영향력을 보여줄 수 있습니다.이러한 유형의 마케팅은 훌륭한 스토리텔링 기술과 결합될 때 가장 효과적일 것입니다.

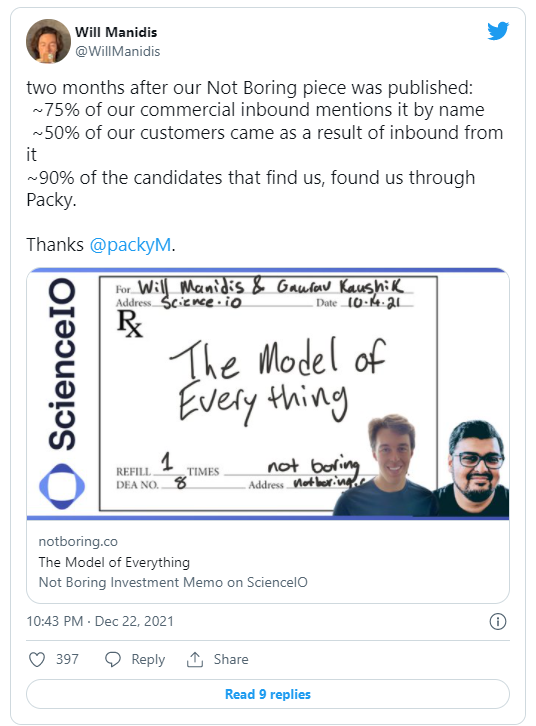

소셜 미디어에서의 인지도를 높이는 것도 유익하지만 팟캐스트와 서면 작업을 통해 비즈니스를 위한 스토리를 만드는 것이 훨씬 더 가치가 있을 수 있습니다. 가장 좋은 예 중 하나는 Not Boring의 Packy McCormick입니다. ScienceIO 설립자 Will Manidis는 Not Boring 기사가 자신의 비즈니스에 미치는 영향을 다음과 같이 강조했습니다.

거의 미친 짓입니다. 전통적인 펀드는 이 숫자의 절반을 달성하기 위해 많은 작업을 수행해야 하지만 지루하지 않은 자본은 Packy 자신이 작성한 기사에만 의존했습니다.

첫 번째 레벨 제목

06

도전

도전

혼자 펀드를 운영하는 것은 쉽지 않습니다. 겉으로 보기에는 수표 작성과 트윗 작성이 전부인 것처럼 보일 수 있지만, 그 이면에는 복잡한 작업, 실제 투쟁, 명백한 절충안이 있습니다. Thacker는 다음과 같이 말합니다.

개인 투자자는 투자 과정의 모든 단계에서 어려움에 직면하며 투자 외에도 여러 가지가 있습니다.

보조 제목

항목 찾기

스타트업 생태계의 규모가 커짐에 따라 우수한 기업의 수도 늘어납니다. 이로 인해 프로젝트를 찾는 것이 VC의 업무에서 점점 더 중요한 부분이 되었습니다. 애널리스트와 투자 관리자는 다음 큰 것을 찾고 먼저 거기에 도달하는 임무를 맡고 있습니다. 개인투자자들은 조금 어려울 수 있습니다. 싱글 플레이어 모드에서는 동일한 범위를 달성하는 것이 거의 불가능합니다.내가 인터뷰한 일부 개인 투자자는 다른 투자자보다 먼저 사례를 보았다고 언급했지만 많은 사람들이 다른 기관의 추천에 의존했습니다.

개인 투자자가 너무 많은 지분을 차지하지 않는 한 기존 기관은 회사에 도움이 될 수 있는 사람을 기꺼이 포함시킵니다.

그러나 개인 투자자가 더 많은 자금을 조달함에 따라 관계는 더욱 복잡해집니다. 한 익명의 소식통이 말했듯이 AUM이 증가함에 따라 해당 사람들은 "접근 지점에서 밀려날 수 있습니다." 더 큰 관리 규모로 번창하기 위해서는 개인 투자자가 기존 펀드와 다른 사례에 접근할 수 있어야 합니다.

Groom과 같은 투자자의 경우 Stripe 네트워크에서 나올 수 있습니다. Buckley와 같은 사람은 Product Hunt의 영향력과 Hyper 생태계 내 제품에 대한 그의 노출을 활용할 수 있습니다. 크리에이터와 커뮤니티 빌더는 청중을 활용할 수 있습니다. Lit는 "100만 명이 넘는 개인 청중을 보유하고 있으며 거래 흐름에 액세스할 수 있는 네트워크를 구축했습니다."라고 말합니다. Milanović는 그의 거래의 90% 이상이 커뮤니티 구성원과 독자의 "열정적인 추천"에서 나온다고 언급합니다. Amhaz는 귀중한 소싱 수단으로 P2P Miami와 같은 암호화 모임을 지적합니다.

흥미롭게도 Rachitsky는 그의 청중과 커뮤니티가 새로운 사례를 발견하는 것보다 그에게 더 많은 수익을 가져다주는 것으로 입증되었다고 솔직하게 말했습니다.

대부분의 개인 투자자는 대규모 기관과 협력할 수 있을 만큼 소규모로 행복하게 머물 수 있어 대규모 소싱의 필요성을 줄일 수 있지만 소수는 다른 전략에 의존해야 합니다.

보조 제목

실사

개인 투자자의 핵심 매력 중 하나는 속도이기 때문에 평가 대상 기업을 철저하게 조사할 시간과 에너지가 없는 경우가 많습니다. 그리고 다른 상호 작용 없이도 회사를 더 깊이 이해하는 데 며칠 이상이 걸리는 경우가 많습니다. 흔하지는 않지만 일부 투자자들은 좀 더 신중한 접근 방식을 취하고 있습니다.더 단호한 결정을 내리기 위해 개인 투자자는 네트워크의 다른 사람들에게 의존합니다.

예를 들어 The Nordic Web Ventures 및 Playmaker를 운영하는 상근 CEO인 Neil Murray는 실사를 자신의 LP나 관련 전문 지식이 있는 다른 사람에게 아웃소싱하는 경우가 많다고 언급했습니다. 다른 이들은 일단 리드 투자자가 자리를 잡으면 실사를 거의 하지 않는다고 지적합니다.

이 추세에서 흥미로운 점은 벤처 캐피탈을 효과적으로 분할한다는 것입니다. 한 당사자는 거래 성사에만 책임이 있고 연구 및 분석 프로세스는 제거됩니다. 전통적인 기관들도 이러한 변화를 겪고 있지만, 단독 자본가들이 더 눈에 띄는 사례이며 다가올 변화를 예고할 수 있습니다. 아마도 미래에는 기업이 기업가 유치를 담당하는 "프런트 엔드" 트레이더와 투자 사례를 형성하는 "백엔드" 분석가를 구분할 것입니다.

어떤 관점에서 보면 이것은 완벽하게 합리적인 접근 방식입니다. 개인 투자자는 거의 확실하게 대형 펀드만큼 많은 실사를 할 수 없습니다(적어도 동일한 범위는 아님). 그렇다면 그들의 판단을 신뢰하지 않는 이유는 무엇입니까? "IBM을 사서 해고된 사람은 아무도 없습니다."와 마찬가지로 Sequoia를 따라 특정 라운드에 진입한 개인 투자자는 거의 없습니다.

"1인 자본가가 많은 연구 작업을 하지 않고 한 라운드에 100만 달러를 투자하기로 선택한다면 저는 매우 긴장할 것입니다. 하지만 이런 일이 항상 일어나는 것을 봅니다."

보조 제목

투자 후 지원

"기본적으로 100개 회사의 주요 투자자가 될 수는 없습니다."라고 Basu Trivedi는 지적합니다. 그 이유 중 하나는 벤처 캐피털 회사가 지난 10년 동안 새로운 책임을 떠맡았기 때문입니다. 이제 많은 펀드가 조언(그 자체로 시간 집약적임)을 넘어 모집, 마케팅 및 운영 관행을 전문으로 하는 것으로 이동하고 있습니다.

개인 투자자는 일반적으로 유사한 서비스를 제공할 시간과 에너지가 없습니다. Murray는 창업자를 위해 하고 싶은 많은 이니셔티브가 있지만 적합하지 않다고 지적했습니다.

"정규직이더라도 여전히 문제가 될 것입니다. 실제로 변화를 주도하고 새로운 투자를 찾고 이미 투자한 기업을 돕는 것에 집중하고 싶기 때문입니다. 다른 많은 것들이 있다는 것을 알고 있지만 사물 비즈니스 운영에 도움이 되지만(대면 이벤트 예약, 모든 창립자 및 LP와 매력적인 Slack 채널 유지, 창립자를 위해 훌륭한 사람들과 연결) 모든 것을 가진 사람은 단 한 명, 즉 시간을 찾기가 어렵습니다. ."아마도 가장 두드러진 문제는 다음과 같습니다.

기업가는 이러한 추가 서비스를 원합니까? 그들은 개인 투자자들이 똑같이 하기를 기대합니까?

일부 창립자는 확실히 그럴 것입니다. a16z는 아마도 투자 후 지원 측면에서 가장 발전된 회사 일 것입니다. Levels의 Sam Corcos와 같은 창립자에게 이것은 큰 혜택이었습니다. 지난 10월 그는 회사의 가치에 대해 트윗했습니다.

한 개인 투자자가 94명의 다른 투자자와 어떻게 경쟁합니까? Corcos와 같은 사람에게 a16z를 개인 투자자로 대체하는 것은 옳은 일이 아닐 것입니다. Corcos는 분명히 이 패턴을 최대한 활용할 수 있는 방법을 찾았습니다. 그러나 Corcos도 특이한 경우입니다. 그는 생산성과 네트워킹 측면에서 초능력을 가진 기발한 관리자입니다. 1,000명의 스프레드시트를 관리하고 그들과 연락을 유지하는 사람이 이 투자 후 가치를 극대화할 수 있다는 것은 놀라운 일이 아닙니다.

다른 설립자는 P2P 개인 관계를 선호할 수 있습니다. 개인 투자자가 모든 것을 할 수는 없지만 기관보다 이러한 요구를 더 잘 충족할 수 있습니다. 경우에 따라 고유한 지식이나 액세스 권한이 있을 수 있습니다.마지막으로 앞서 언급한 McCormick 사례로 돌아가야 합니다.

기업가적 은유를 사용하려면 기업가는 다양한 시나리오에 지식을 적용하는 "T자형"이어야 하지만 특정 산업에 대한 깊은 이해가 있어야 합니다. 단독 추세는 다양한 사업을 분석할 수 있을 만큼 충분히 똑똑하고 특정 킬러 인식을 보유한 "T자형" 투자자를 선호합니다.

보조 제목

관리 작업

기술 수준이 상당히 향상되었지만 개인 투자자는 여전히 많은 관리상의 문제에 직면해 있습니다. 성공하기 위해 많은 사람들이 추가 지원 직원을 고용합니다. 몇몇 유명 개인 자본가들은 비서실장을 통해 운영을 처리하고 있으며 일부는 백오피스 팀을 구성하기 시작했습니다. Souna Amhaz는 다음과 같이 논평했습니다.

"많은 단독 자본가가 혼자 운영하지 않기 때문에 단독 자본가는 잘못된 이름입니다. 투자자는 펀드 브랜드와 단독 GP를 대표할 수 있지만 종종 운영, 재무, 관리, 백오피스 및 조달/실사를 지원하는 팀이 있습니다. 예를 들어 , Volt Capital에서는 CFO, 분석가 및 투자 파트너를 고용했습니다."

일부 투자자는 인원을 늘렸지만 다른 투자자는 새로운 도구를 경계했습니다. Fern Gouveia는 벤처 캐피탈과 헤지 펀드가 혼합된 회사를 시작하면서 인프라의 부족을 깨닫게 되었다고 언급했습니다.

투자가 계속해서 주류로 진입하고 새로운 펀드매니저를 영입함에 따라 점점 더 복잡한 사용 사례를 지원하는 새로운 제품이 등장할 것으로 기대해야 합니다.

보조 제목

확장

대부분의 개인투자자들은 수억이 아닌 수천만의 자금을 가지고 있습니다. 많은 경우에 이는 후속 라운드에서 공동 투자의 이점을 최대한 활용하지 못할 수 있음을 의미합니다. 비례 행사를 선택하지 않으면 다음 라운드에서 지분이 희석됩니다. 이 문제에 대한 완벽한 해결책은 없는 것 같습니다.

일반적인 해결책은 SPV를 통해 자금을 충전하고 투자하는 것입니다. 자금은 개인 투자자 자금에서 나오는 것이 아니라 LP, 다른 설립자 및 커뮤니티 구성원에게서 나옵니다. Amhaz는 이에 대해 다음과 같이 말합니다.

"일반적으로 후속 라운드에서 더 많은 공동 투자를 받을 수 있습니다. 이 경우 노출을 극대화하기 위해 SPV를 시작합니다. Volt Capital LP는 일반적으로 우선권 행사가 있으며 SPV에 들어갑니다."

Julian Shapiro는 유사한 전략을 따르고 있으며 자금을 위해 결산 회사에 투자하려는 LP와 협력하는 것을 선호한다고 언급했습니다. "나는 그들이 단지 그들의 상품이 아닌 나로부터 가치를 얻길 원한다"고 그는 말했다.모든 사람이 SPV가 작동한다는 데 동의하는 것은 아닙니다. Andreas Klinger는 "종종 너무 느립니다"라고 말합니다. 특히 회사가 잘 알려지지 않은 경우 관심을 모으기가 어려울 수 있습니다. "”

일단 회사에 불이 붙으면 기본적으로 너무 늦습니다.

단순화를 위해 일부 개인 투자자는 대규모 LP에 공동 투자 권한을 할당하여 공개 신디케이트 운영에 대한 압력을 제거합니다. 이러한 LP 중 다수는 대규모 펀드의 GP일 수 있습니다. 이러한 관계 중 일부는 공유된 이해 관계를 포함하지만 다른 경우에는 단독 자본가를 지원하는 이해 관계가 될 수 있습니다.

대규모 펀드의 전직 매니저는 비슷한 주장을 했습니다.

보조 제목

신원

신원

더 난해한 도전은 정체성의 도전입니다. Jackson Dahl이 "2022년 암호화폐에 대해 주목해야 할 사항"이라는 기사에서 언급했듯이 점점 더 많은 인플루언서들이 가명과 가명을 사용하고 있습니다. 이것은 Gmoney, 0xMaki 및 CryptoPunk 코드명을 사용하는 다양한 사람들이 크고 영향력 있는 청중을 모은 암호화폐 세계에서 특히 그렇습니다.

신원 문제를 어떻게 처리합니까? 결국 관계에 대한 투자는 종종 개인에게 달려 있습니다. 나는 Litquidity의 Lit에게 ID를 어떻게 처리하는지 물었고 서명된 NDA가 있는 ID만 공개한다는 사실을 알게 되었습니다. 그들은 다음을 추가했습니다.이 관계는 신뢰를 기반으로 합니다.

첫 번째 레벨 제목

07

전진과 반격

텍스트

전통적인 VC는 개인 투자자에 대해 걱정해야 합니까? 주요 기관의 경우 이러한 추세는 심각한 위협이 아닐 수 있습니다. 바수 트리베디에게 1인 자본가의 성공률에 대해 어떻게 생각하느냐고 묻자 그는 "그들이 대기업보다 높은가? 나는 그렇게 생각하지 않는다"고 답했다.상위 기관들은 단독 자본가들보다 Tiger Global에 대해 더 걱정할 수 있지만 여전히 긍정적인 조치를 취하고 싶어할 수 있습니다. 더욱이 이러한 "도적"의 영향은 거의 확실하게 머리 아래 자금에 의해 감지되고 있습니다. 많은 투자자들이 동일한 가격 대비 가치를 제공한다는 점을 감안할 때,이제 VC가 대응하고 반격할 때입니다.

보조 제목

솔로 자본가라는 별명에는 뭔가 비논리적인 면이 있다. 실제로 소규모 팀을 유지하는 데에는 구조적 이점이 있습니다. 앞서 언급한 바와 같이 이를 통해 빠른 의사 결정과 긴밀한 관계가 가능해집니다.

하지만,하지만,단일 GP 회사와 이중 GP 기관 사이에 정말 많은 차이가 있습니까?

세 개는 어때? 개인투자자들은 정말 그렇게 빠릅니까? 그렇게 빡빡한가요?

개인 투자자는 자동으로 짐이 없고 혼자 가는 이점을 얻습니다. 그들은 항상 유리한 차원에서 VC와 비교되지만 불리한 차원에서는 거의 비교되지 않습니다. Gouveia가 지적한 것처럼 "VC(비교할 때)가 항상 긍정적인 상징은 아니므로 기업이 아닌 개인으로 간주되는 것도 창업자의 눈에 우리를 인간답게 만듭니다."

"항상 어디선가 흔들리는 진자가 있습니다. 몇 년 안에 창립자들은 솔로 자본가들이 너무 흩어져 있고 우리 중 일부는 함께 뭉쳐야 할 수도 있기 때문에 충분한 지원이 없다고 말할 수 있습니다..."

보조 제목

기관을 개인 투자자처럼 만들기개인 투자자를 깎아 내리는 것은 위험한 게임입니다. 그들로부터 배우는 것이 훨씬 더 현명합니다. 개인이 운영하는 기관을 비판하기보다 전통적인 조직은 서비스, 개성 및 공감의 새로운 물결을 수용해야 합니다.

아마도 가장 확실한 방법은 파트너의 개인 브랜드를 강화하는 것입니다. Julian Shapiro는 VC 파트너에게 "YouTube로 이동"하거나 "긴 형식의 블로그를 작성"하라고 조언합니다.

그렇지 않으면 회사는 개인 투자자를 끌어들이려고 할 수도 있습니다. 어떤 사람들은 독립성을 유지하기를 원하지만 강력한 백엔드 지원과 더 많은 안정성을 추가하는 것이 많은 사람들에게 매력적일 수 있습니다. 크리에이터에서 투자자로 전환하는 것은 기존 기업의 많은 마케팅 영향력 문제를 해결하기 때문에 킬러 무기가 될 수 있습니다.a16z는 일련의 팟캐스트를 통해 이와 관련하여 확실한 리더입니다. 온라인 퍼블리싱 플랫폼인 Future의 성공을 말하기에는 너무 이르지만 이번 진출은 생태계 변화에 대한 이해를 보여줍니다.

이미지 설명

a16z, 미디어 산업의 미래를 혼란에 빠뜨리기 위해 Future 출시

a16z와 Redpoint의 발자취를 따르는 다른 펀드는 거의 없으며, 이는 그들이 눈치채지 못했거나 새로운 기능을 개발할 수 없다고 느꼈음을 시사합니다. 나가고 싶지 않은 사람들은 일어나서 기술을 확장하기 시작해야 합니다.

보조 제목

설립된 GP는 종종 개인 투자자가 관리하는 펀드에 첫 번째 수표를 발행합니다. 이것은 업계에서 차세대 발전을 촉진하는 방법일 뿐만 아니라 새로운 거래 기회를 더 일찍 볼 수 있게 해줍니다. 이러한 기관은 이 LP 투자를 공식화해야 합니다. 매년 고정 금액을 할당하여 신흥 펀드매니저에 투자하거나 각 GP가 자금을 받아 분배하도록 할 수 있습니다. 일부는 신진 펀드 매니저를 위한 교육 리소스를 출시하거나 이 그룹이 기관의 인프라를 보다 쉽게 활용할 수 있는 플랫폼을 만들 수 있습니다.

예를 들어,예를 들어,Index Ventures는 5명의 신규 단독 GP를 선택하여 매년 1,000만 달러의 시드 펀드에 투자할 수 있습니다.

첫 번째 레벨 제목

08

미래

미래

개인투자자 추세는 계속될까? 이 그룹이 상대적으로 더 많은 자산 관리를 관리하게 될까요, 아니면 덜 관리하게 될까요? 이 그룹의 많은 구성원이 미래에 대해 낙관적이지만(당연히) 그룹 외부의 사람들도 그렇게 생각하는 것 같습니다. 앞서 언급한 전 펀드 매니저는 이렇게 말했습니다.

현대의 개인 투자자들이 시간이 지남에 따라 투자 관행을 어떻게 발전시켰는지 생각해 봅시다.

보조 제목

규모 확장

독립적으로 운영하는 것이 영구적인 상태일 필요는 없습니다. 많은 사람들에게 이것은 명확한 개인 선호도보다 상황의 문제입니다. 모니크 우다드는 이렇게 말했습니다.

"파트너십을 통해 회사를 시작하는 것은 저에게 결혼하는 것과 같습니다. 아무하고나 할 수 있는 일이 아닙니다. 아이와 결혼하는 것보다 단독 GP로서 Cake를 운영하는 것이 더 자신 있습니다."

때로는 독립적으로 운영하기를 원하는 사람들도 영구적인 비즈니스 파트너를 찾을 수 있습니다. 우리는 최근 몇 년 동안 이런 일이 일어나는 것을 많이 보았습니다. Jeff Morris, Jr.는 한때 잘 알려진 단독 GP였지만 나중에 그가 설립한 펀드인 Chapter One에 새로운 투자자를 포함시켰습니다. Basis Set의 Xuezhao Lan이 또 다른 예입니다. Lan은 다음과 같이 Basis Set의 성장 과정을 설명합니다.

다른 사람들은 Lan의 리드를 따라 단독 투자 상태로 분기하고 여러 파트너와 함께 펀드를 구축할 수 있습니다.

보조 제목

동맹을 맺다

다른 하나는 동맹입니다. 벤처 캐피탈 세계는 이미 정보 공유 및 거래 기회를 기반으로 하는 다양한 제휴에 의해 지배되고 있습니다. 개인 투자자들은 힘을 합쳐 대형 기관에서 제공하는 것과 유사한 투자 후 자원을 얻을 수 있습니다. 개인 투자자는 이 접근 방식에 관심을 표명했습니다."어쩌면 개인 투자자들이 서로의 "플랫폼"을 사용할 수 있도록 동맹 네트워크를 만들 수 있을 것입니다.

내 BD 능력, Packy/Mario의 글쓰기/연구, Ryan의 제품 능력, Shrug의 인플루언서 관계 등 "

궁극적으로 투자자는 대역폭을 늘리기 위해 협력할 수 있는 새롭고 상호 이익이 되는 방법을 찾을 수 있습니다.

보조 제목

공정성을 향상

여성과 소수자는 여전히 벤처 캐피털에서 과소대표되고 있습니다. 이러한 문제는 개인 투자자 커뮤니티에도 존재하는 것 같습니다. 독립 투자자 운동이 성숙하려면 이러한 소외 계층에 대한 추가 지원이 필요합니다. Shruti Gandhi는 단독 GP 사이에 "다양성"이 없으며 "독립적으로 투자하는 여성을 신뢰하는 사람은 거의 없다"고 지적했습니다.

이 주제에 대해 자세히 설명하면서 Woodard는 보다 다양한 개인 투자자 풀이 종종 간과되는 창업자, 산업 및 지역에 권한을 부여할 수 있다고 언급했습니다.

첫 번째 레벨 제목

09

발문

발문Jim Barker가 말했듯이 돈을 버는 방법은 두 가지뿐입니다.。

번들 및 번들 해제

벤처 캐피탈은 처음 시작한 곳으로 돌아갈 수 있습니다. Arthur Rock과 같은 고독한 늑대가 설립한 산업이 팀을 이루고 있습니다. 대행사는 고유한 전문성, 보다 명확한 정보 및 풍부한 서비스로 성장하고 번창하고 있습니다.

이것은 훌륭한 분사 운동을 나타내며 이제 막 시작하는 것처럼 보입니다.