비트코인-금 상관관계 49.2%로 사상 최고치 기록

이미지 설명

요약:

요약:

1. 2020년 3월의 글로벌 유동성 위기는 비트코인의 유사 통화로서의 성숙 과정을 가속화했습니다. 금과의 상관 관계는 사상 최고에 도달했습니다.

2. 비트코인의 헤지 속성은 정치 및 국가 신용 위험과 신용 통화 위험에 대한 헤지 효과에 있으며 단기적으로는 유동성 위험으로 인해 여전히 위험 속성을 나타냅니다.

3. 비트코인은 금융위기 때 생산된 준통화로서 여전히 통화정책에 민감한 반응을 유지하고 있다.

보조 제목

1. 비트코인과 금의 상관관계는 사상 최고치에 도달했습니다.

비트코인은 2008년 10월 31일에 탄생했습니다. 역사상 최초의 성공적인 암호화폐인 비트코인은 첫 번째 블록에 3세대 통화 정책의 조롱을 새겼고 많은 사람들에게 큰 기대를 걸었습니다.

그러나 Bitcoin "313"Black Friday가 글로벌 주식 시장에 이어 기타 위험 자산이 급락 한 후 일반 투자자는 일반적으로 Bitcoin의 전망을 의심하고 실망했습니다.

이번 폭락 이후 비트코인의 준통화로서의 속성이 바뀌었을까요? 페이팔의 금융자본시장 연구팀은 보다 거시적인 관점에서 자산의 단기 성과와 장기 상관관계를 재구성한 결과 대중의 직관과 달리 이번 유동성 위기 속에서 비트코인의 특수성이 강화되고, 비트코인과의 상관관계가 더욱 강화됐다는 사실을 발견했다. 금은 사상 최고치에 도달했습니다.

이러한 글로벌 자산 침체 속에서 비트코인의 1분기 실적은 SPX와 같은 다른 위험 자산을 훨씬 능가했습니다. 따라서 우리는 2020년 3월의 글로벌 유동성 위기가 준통화로서 비트코인의 성숙을 앞당겼다고 믿습니다. 10년의 짧은 역사를 가진 비트코인은 2일 이내에 시장 디레버리징을 완료하고 7x24시간 거래, 거래 제한 및 제3자 감독이 없는 환경에서 새로운 장기 강세장의 시작을 만들었습니다. 전통에 걸맞은 재무적 성찰

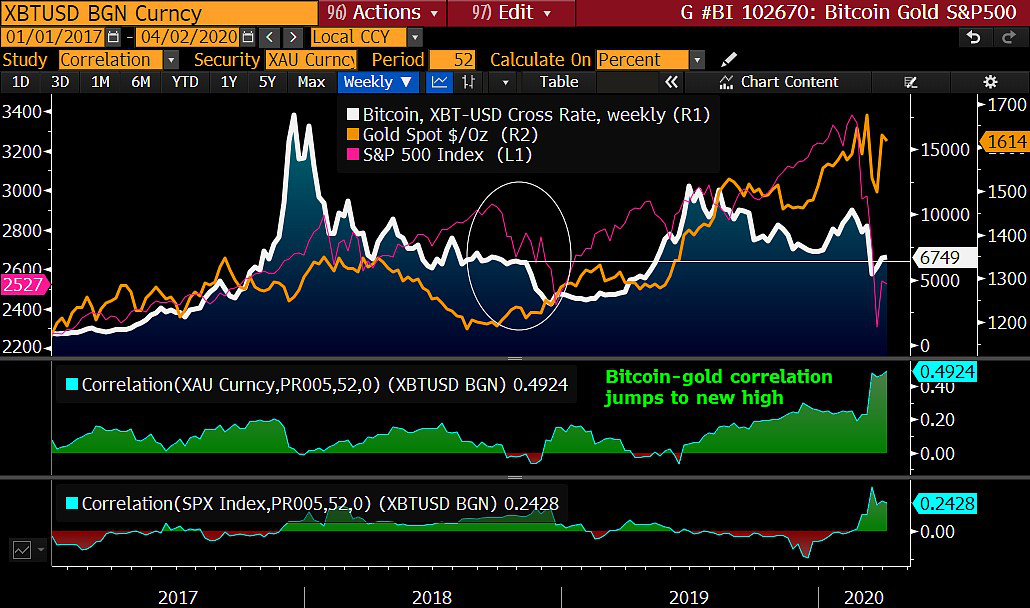

이미지 설명

차트 1 비트코인, 금, SP500의 상관관계 분석

이미지 설명

도표 2 비트코인의 단기 실적은 SP500이 관건이지만 20Q1 실적은 SP500보다 좋다

이미지 설명

차트 3 금은 2008년 연준의 QE 조치 이후 3년 장기 상승 채널에 진입했습니다.

보조 제목

2. 헤징 속성 PK 위험 속성

이 유동성 위기 동안 비트코인의 헤징 속성에 대해 많은 논란이 있었고 곧 몇 가지 결론이 나왔습니다. 비트코인은 안전한 자산이 아닙니다. 그러나 이러한 결론의 시연 프로세스는 종종 데이터 지원이 부족합니다. 여기에서 PayPal Financial Capital Markets 연구팀은 다음과 같은 해체 분석을 제안합니다. Bitcoin의 헤지 속성은 다른 준 통화인 금과 유사합니다.

그러나 이번 유동성 위기에 직면한 상황에서 미 달러 외에 미 국채, 금 등 각종 안전자산도 단기적으로 매도 조짐을 보였다. 본질적인 이유는 원유 급락과 코로나19로 인한 시장 패닉과 급락이 시중은행의 대차대조표 위험에 급격한 변화를 일으켜 단기적으로 시중은행의 신용중개 역할을 차단하고, 통화 공급, 특히 미국 달러의 공급이 나타나게 만들었습니다. 급격한 감소.

이미지 설명

그림 4 연준은 대차대조표를 빠르게 늘렸지만 상업 은행은 조치를 취하지 못하여 통화 공급이 3조 달러 감소했습니다.

이미지 설명

차트 5 이번 유동성 위기에 미국 채권과 금도 급락

충분한 유동성을 얻거나 마진을 늘리기 위해 기관은 다음 수준의 유동성과 안전한 자산을 우선적으로 보유하고 그 과정에서 비트코인을 판매합니다. 차익 축적.

이미지 설명

차트 6 비트코인과 SPX 및 원유 간의 상관관계는 점차 감소하고 있습니다.

우리는 이 사건의 긍정적인 측면도 봐야 합니다.세계의 어떤 자산도 2일 이내에 디레버리징을 완료할 수 없으며 디레버리징은 장기적으로 시장의 건전한 발전에 중요한 원동력이 될 것입니다.

보조 제목

3. 비트코인은 여전히 통화 정책에 민감한 반응을 유지하고 있습니다.

비트코인은 2008년 금융 위기에서 탄생했습니다.전통적인 금융에 대한 저항이자 10년 전에 만들어진 새로운 통화 정책에 대한 효과적인 헤지입니다.비트코인과 글로벌 화폐 공급 간의 관계는 비트코인의 가장 근본적인 기본입니다.

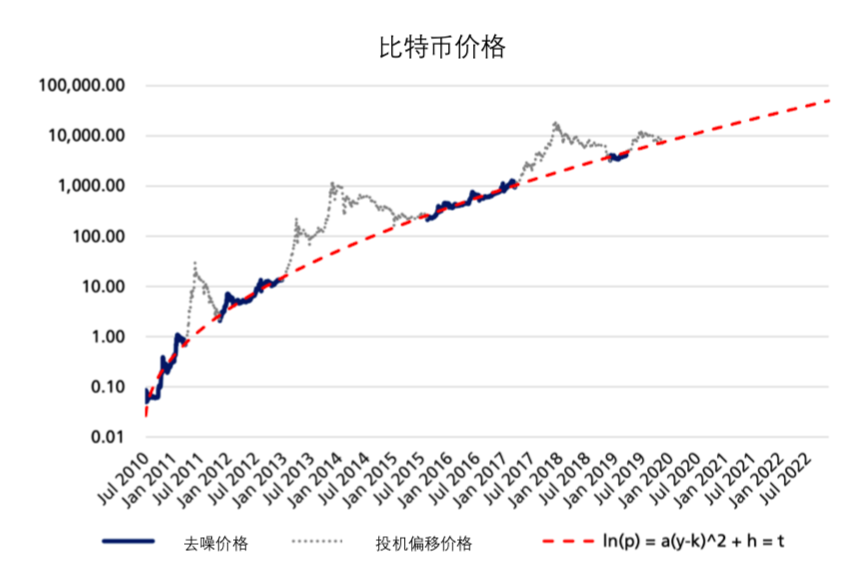

이미지 설명

보조 제목

4. 2020년 "반감기"는 비트코인 평가 모델 시스템의 주요 테스트가 될 것입니다.

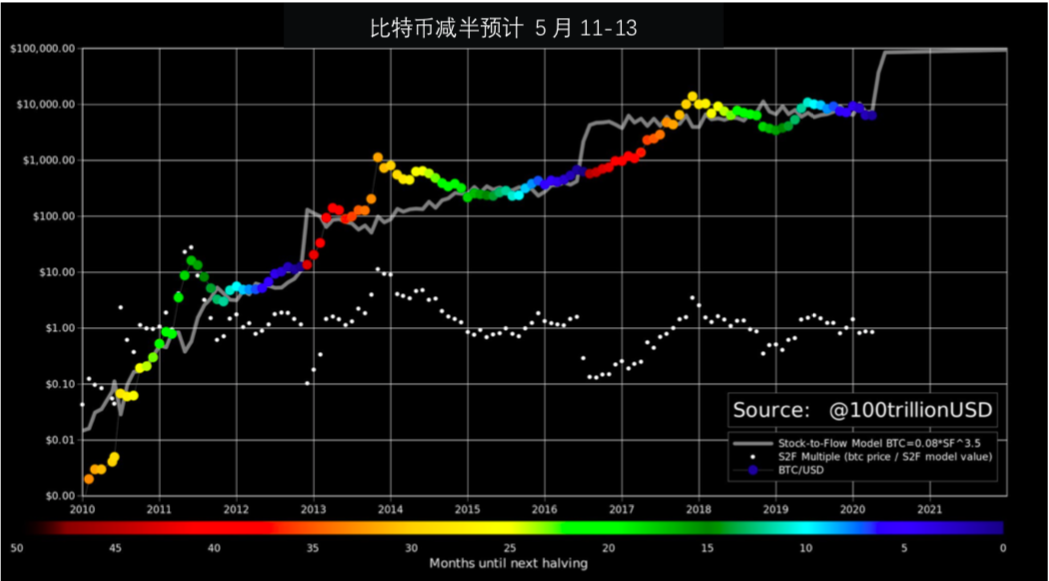

이미지 설명

차트 8 비트코인 반감기 및 가격 차트

비트코인은 현금흐름이 없는 준화폐로서 금과 유사하며 주요 가치가 통화 프리미엄에 반영되는 합의 기반 준화폐이기 때문에 과거 비트코인에 다양한 합의 평가 모델이 적용되었다. 더 유명한 두 가지는 다음과 같습니다.

Metcalfe의 법칙과 시간가치 그리고 비트코인의 가격 관계

이미지 설명

차트 9 장기 비트코인 사용자의 성장률은 비트코인 가격에 영향을 미칩니다

표시된 것처럼 모델은 사용자 수의 성장률에 큰 변화가 없다면 2021년에 비트코인 가격이 $50,000 이상에 도달할 수 있다고 생각합니다.

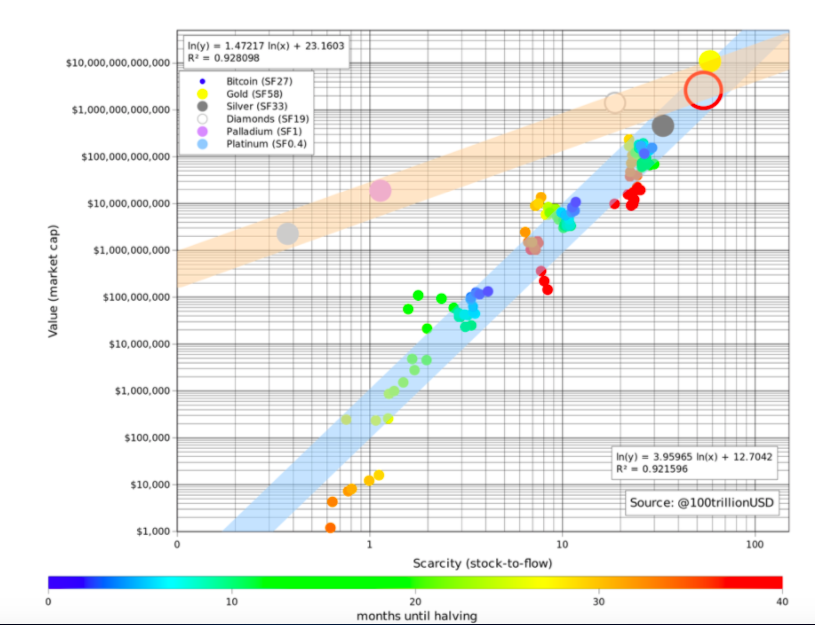

희소성 S2F(재고/흐름) 모델

이미지 설명

Exhibit 10 Bitcoin S2F 교차 자산 및 시계열 모델

이 모델은 2020-2024년까지 비트코인 시장 가치의 합리적인 평가가 1조 달러에서 2조 달러 사이이며 비트코인 가격은 55,000달러에서 110,000달러 사이에 도달할 것이라고 믿습니다.

두 모델 모두 모델 방법론이 있고 논리가 부조리하지 않습니다 불완전한 부분이 있지만 이 두 가지 평가 스토리는 건설적입니다.

2020년 반감기는 이 두 모델의 중요한 테스트 시간이므로 기다려 봅시다.