半年で5GWを獲得:SemiAnalysisがMetaの計算リソース戦略を分析、市場の売りは誤解

- 核心的見解:SemiAnalysisのレポートは市場の懸念を否定し、Metaが2026年上半期に5GW超のクラウド及びホスティングキャパシティ(自社建設を除く)を契約したと指摘。新たな計算リソースは低価格での再販売のみを目的とするのではなく、「オプションとしての計算リソースプール」として機能し、最先端モデルの学習、広告レコメンデーション、高プレミアムの外部取引など様々なシナリオに配分可能であり、CoreWeaveなどのNeocloudプロバイダーにとっては脅威ではなく、むしろRPOにとって好材料となる可能性があると主張。

- 重要な要素:

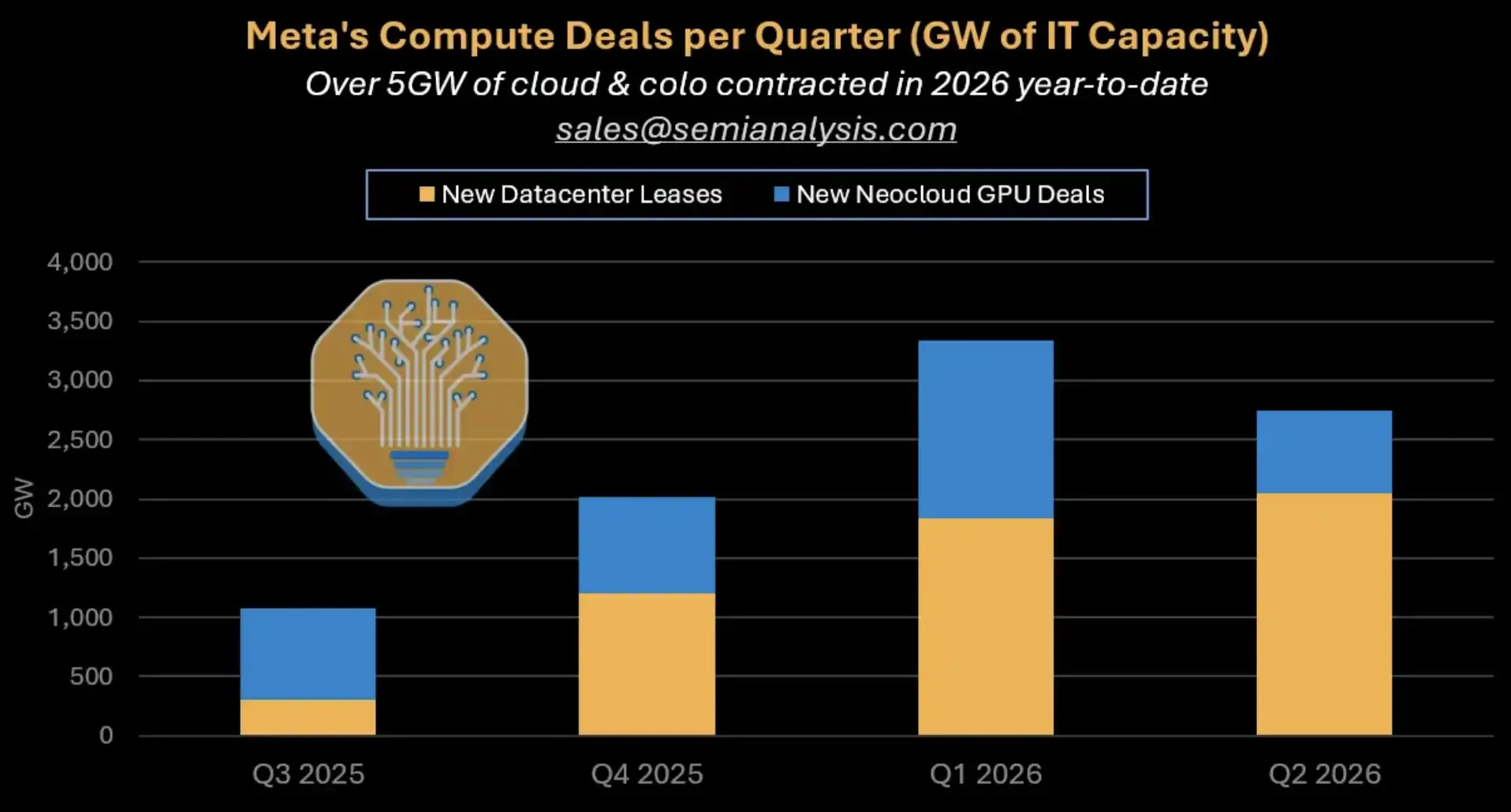

- Metaは2024年初頭以降、累計で約10GWの契約を締結。うち2026年上半期のクラウド及びホスティング契約は5GW超に上り、追加キャパシティの大部分は自社建設ではなく、サードパーティのNeocloudを通じて調達されている。

- 市場はMetaが買い手から売り手に転じることを懸念し、CoreWeaveやNebiusの株価が売られたが、レポートは新たな計算リソースには4つの高価値な消化経路(MSL学習、広告レコメンデーション、Claudeプライベートインスタンス、高価格での短期取引)が存在すると分析。

- 広告レコメンデーションシステムは安定した消化経路であり、MetaはGEM学習用GPUを倍増させた後、InstagramとFacebook Feedの広告コンバージョン率がそれぞれ5%と3%向上し、広告の価格決定力を強化したと発表。

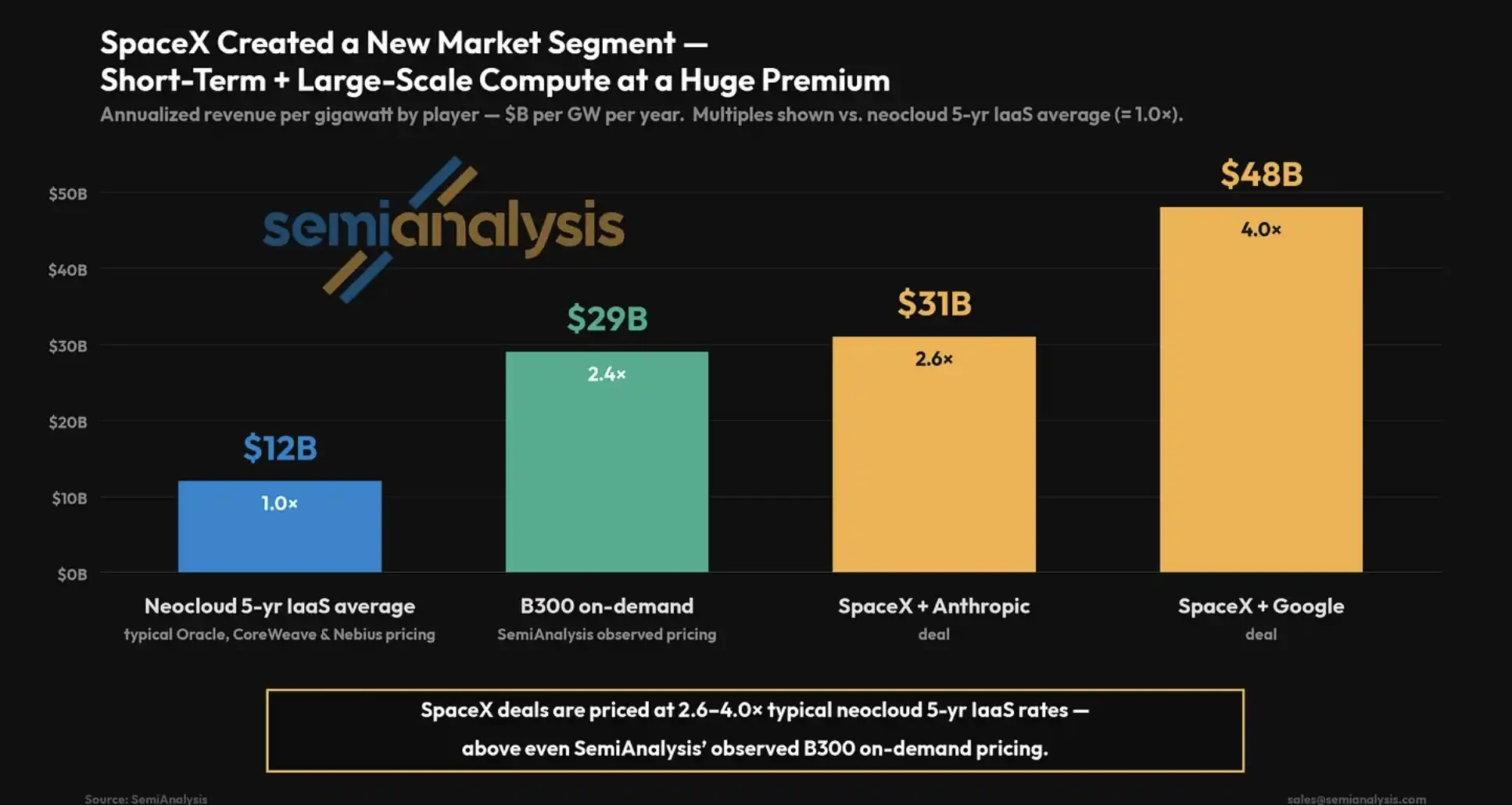

- SpaceXのような高価格短期契約の場合、年間収益はGWあたり31〜48億ドルに上り、典型的なNeocloudの5年間IaaS平均価格の2.6〜4倍。Metaが200MWのみを割り当てた場合でも、年換算収益は100億ドルを超える可能性がある。

- CoreWeaveやNebiusなどのプロバイダーのリスクは需要の消失ではなく、Metaとの契約額はそれぞれ210億ドル及び最大270億ドル。Metaは依然としてスピードに対してプレミアムを支払う用意があるが、大口顧客への集中度と契約の柔軟性が評価リスクとなる。

- 主要なリスクは、MSLの最先端モデルがOpenAIやAnthropicに追従できるかどうかの不確実性。複数の経路で消化できない場合、5GW超の外部調達した計算リソースは直接的に設備投資の圧力となる。

TL;DR

- Metaは2026年上半期、クラウドおよびコロケーション分野で5GW超のキャパシティを契約しました。これには同時進行中の自社データセンター建設は含まれていません。

- 新たな計算リソースは、MSLトレーニング、広告レコメンデーション、Claudeのプライベートインスタンス、短期高額な外部取引などに振り向けられる可能性があります。

- CoreWeaveやNebiusのRPO(残存履行義務)は恩恵を受ける可能性がある一方、MSLの追従や契約の柔軟性が引き続きリスクとなります。

Metaが引き起こしたNeocloudの売りは、方向性を誤っている可能性があります。SemiAnalysisは7月2日に発表したレポートで、Metaが2026年上半期にクラウドサービスおよびコロケーション分野で5GW超のIT容量を契約し、この数字には同時に加速している自社データセンター建設は含まれていないと述べています。

これは、ここ数日の市場の懸念とは逆の見方です。ブルームバーグが7月1日に報じたところによると、Metaは余剰なAI計算能力を販売するクラウド事業を開発中であり、関連計画はまだ発展段階にあり、戦略は変更される可能性があります。このニュースを受けて、CoreWeaveやNebiusなどのNeocloud企業の株価は売りにさらされ、投資家はMetaが大口顧客から潜在的な競合相手に変わり、AIデータセンターの供給がすぐに過剰になることを懸念しました。

SemiAnalysisが示す主な解釈は別のものです。Metaは外部調達を減らしているのではなく、サードパーティのNeocloudを活用してより迅速にキャパシティを確保しているのです。2024年初頭以来、Metaは累計で約10GWの契約を締結しており、現在も新規キャパシティの大部分はサードパーティ経由で実現されています。CoreWeaveやNebiusのようなサプライヤーにとって、Metaからの受注はむしろRPO(残存履行義務)を押し上げ続ける可能性があります。

Metaの四半期別計算能力取引内訳:2026年上半期のクラウドおよびコロケーション契約は累計5GW超、新規データセンターリースとNeocloud GPU取引を区別。

市場はMetaの売り手転身を懸念、レポートはより大きな買い手を指摘

この議論の焦点は、Metaがクラウド計算能力の転売事業に手を出すかどうかではなく、新たに増える莫大な計算能力を誰が建設し、誰が消化し、誰が収入リスクを負うのかという点にあります。

もしMetaが単にGPUを転貸し、粗利率約30%のベアメタルIaaSプロバイダーになるのであれば、市場のNeocloud評価に対する懸念は正当なものとなるでしょう。大口顧客が自ら供給側に回れば、既存サプライヤーの価格交渉力は弱まり、業界は低価格競争に陥る可能性もあります。

しかし、SemiAnalysisの枠組みでは、Metaの新規キャパシティはむしろ「オプションとしての計算能力プール」のようなものです。これは、社内の最先端モデル、広告レコメンデーション、エンタープライズ向けモデルサービス、短期高額な外部取引の間で柔軟にリソースを配分でき、単にGPUを低価格で転貸するだけではありません。

これはまた、このレポートが「米国ではわずか5GWのデータセンターしか建設中でない」という説に反論する上での鍵でもあります。Metaの最大級の建設中キャンパス2か所だけで、合計約2.5GWの建設中容量に相当します。これにサードパーティのクラウドおよびコロケーション契約を加えると、実際の建設強度は一部の悲観的な見方よりも高いことになります。

より直接的な疑問に置き換えると、市場が今判断すべきなのはMetaが計算能力を買うかどうかではなく、これだけの容量が高価値なシナリオで吸収されるかどうかです。

新たな計算能力を消化する4つの道、MSLだけが出口ではない

Metaの新規計算能力の最優先事項は、やはりMeta Superintelligence Labs(MSL)、つまり最先端モデルのトレーニングです。これは設備投資の最も直接的なストーリーです。MetaがOpenAIやAnthropicに追いつくためには、十分に大規模なトレーニングクラスター、人材、そして試行錯誤の余地が必要です。

しかし、たとえMSLの進捗が完全に期待通りでなかったとしても、MetaがGPUを低価格で貸し出す以外の選択肢がないわけではありません。

第二の道は広告レコメンデーションシステムです。Metaの公式決算発表によると、2026年第1四半期の広告表示回数は前年同期比19%増加し、平均単価は同12%上昇しました。Meta Engineeringは以前、GEM関連のトレーニングスタックにおいて、実効トレーニングFLOPが23倍、MFU(モデル効率)が約1.43倍向上し、GPU規模が16倍に拡大したと説明しています。GEMトレーニング用GPUが倍増した後、InstagramとFacebookフィードの広告コンバージョン率はそれぞれ5%と3%向上しました。

この道は投資家にとって理解しやすいです。もしより多くの計算能力が広告コンバージョン率を向上させるのであれば、それは単なる「GPUへの支出」ではなく、広告収入と価格決定力の一部となります。レポートで言及されている一部のソート指標の改善幅については、独立した公開情報は限られており、SemiAnalysisのモデル仮説として捉えるのが適切で、Metaが公式に完全に確認した事実として扱うべきではありません。

第三の道はモデルサービスプラットフォームで、AWS BedrockやGoogle Vertexのようなものです。SemiAnalysisによると、MetaはAnthropicとClaudeのプライベートインスタンスに関する交渉を進めており、「トークン・アズ・ア・サービス」プラットフォームの構築を目指しているとされています。この種のキャパシティは社内利用だけでなく、SaaS販売や外部配布にも活用できますが、関連取引はあくまで「実現の可能性がある」ものとして見るべきであり、すでに確定した収入として扱うことはできません。

第四の道は、SpaceXのような大規模、短期、高プレミアムのオンデマンド計算能力取引です。これはレポートの中で最もインパクトのある一連の数字でもあります。

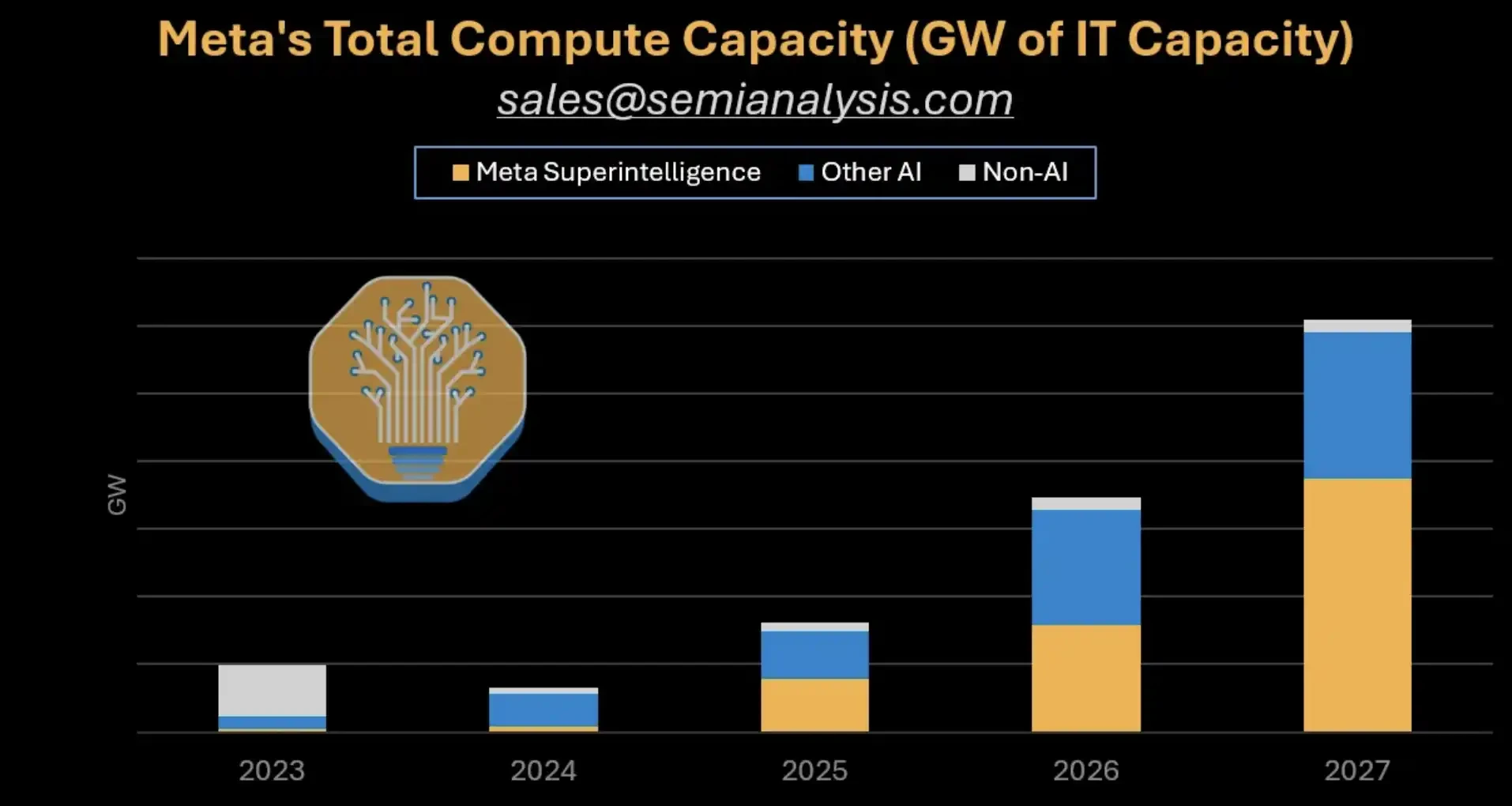

Metaの総計算能力容量予測:2023年から2027年までの積み上げ棒グラフでMSL、その他AI、非AIを区分。2026年から2027年にかけて容量が顕著に拡大。

高額短期契約が「計算能力販売」の収入イメージを変える

SpaceX型取引の鍵は、単に「GPUを貸す」ことではなく、その価格と契約構造の違いにあります。

SemiAnalysisの試算では、SpaceXとAnthropicの取引における年換算GWあたりの収益は約31億ドルで、これは典型的なNeocloudの5年IaaS平均価格の2.6倍に相当します。Googleとの取引ではさらに高く、約48億ドル/GW/年で、その4倍です。これらの契約詳細に関する独立した公開情報源は限られており、この数字群はレポートのシナリオとして、短期的にひっ迫した計算能力に高プレミアムが存在する可能性を示すものとして捉えるのが適切です。

もしMetaが同様の外部取引にわずか200MWを割り当てた場合、レポートの公開ページの推計によれば、年換算収入は100億ドルを超える可能性があります。この規模は、「Metaによる外部への計算能力販売」に対する市場の直感を変える可能性があります。それは必ずしも低粗利の転貸ではなく、迅速に立ち上げたデータセンター容量を利用して、計算能力を緊急に必要とするトップクラスの顧客にタイムウィンドウを販売することかもしれません。

レポートはまた、Metaの迅速立ち上げ型データセンターデザインがこの種の取引に適合していると指摘しています。その価値は、最低コストでの長期レンタルにあるのではなく、モデル企業、AIアプリケーション、あるいは大口顧客が一時的にまとまった計算能力を必要とする際に、より迅速に提供できる点にあります。

しかし、これはあくまで選択可能な道であり、安定して確定した収入ではありません。Metaが高プレミアム取引構造の一部を再現できる条件を備えているとしても、それがすでにSpaceX型の計算能力売り手になったことを意味するわけではありません。

SpaceXの価格プレミアム比較:典型的なNeocloudの5年IaaSは約12億ドル/GW/年、SpaceXとAnthropicは約31億ドル、SpaceXとGoogleは約48億ドル。

CoreWeave、Nebiusへの圧力は需要消失に起因するとは限らない

CoreWeaveやNebiusなどのNeocloud企業にとって、市場がこれまで懸念してきたのは、もしMetaが自社建設や計算能力転売に舵を切れば、従来の外部調達が減り、業界全体の受注が減少する可能性があることでした。

しかし、既存の契約を見る限り、Metaは依然としてサードパーティのNeocloudの利用を加速させています。公開情報によれば、CoreWeaveとMetaの間には210億ドルの契約が、NebiusとMetaの間には最大270億ドルの契約が存在します。Nebiusは2026年第1四半期の株主向け書簡で、Metaから2件目の大型受注を獲得し、その契約容量は3.5GWを超えると述べ、MicrosoftやMetaの顧客からの確約にも言及しています。

Metaがスピードに対してプレミアムを支払う用意があることも、サードパーティのサプライヤーに依然として価値がある理由です。Metaが計算能力をMSL、広告システム、モデルサービス、あるいは短期高額取引で吸収できると考える限り、自社建設プロジェクトの遅い納品を待つよりも、Neocloudに先にクラスターを構築させる理由があります。

「生産能力過剰」も、単なる総GW数だけで判断すべきではありません。AIデータセンターで真に不足しているのは、しばしば紙面上の電力ではなく、利用可能なGPU、ネットワーク、サーバールームの納品速度、顧客の移行コスト、そして契約の柔軟性です。Metaが迅速にまとまったキャパシティを必要とするなら、サードパーティのNeocloudは依然として有用です。

これはNeocloud企業にリスクがないことを意味するわけではありません。それらの評価は依然として、大口顧客への集中度、資金調達コスト、GPUの減価償却、長期契約の質、そして顧客が将来のキャパシティを実際に消費するかどうかに依存します。MetaがもたらすRPOの成長が、高い設備投資と高い顧客集中度に対応するものであれば、市場は依然として割引評価を行うでしょう。

MSLが追いつかなければ、5GWは設備投資の重圧に

このレポートで最も慎重になるべき点は、Metaの選択可能な各道がすべてすでに成功しているかのように書かないことです。

MSLがOpenAIやAnthropicに追いつけるかどうかには、依然として大きな不確実性があります。最先端モデルの競争は、単にGPUの数だけで解決できるものではなく、データ戦略、研究チーム、トレーニングの安定性、製品の流通、推論コストなどが結果に影響を与えます。

契約条件もリスクの大きさに影響します。SemiAnalysisによれば、SpaceXのような取引には通常、90日間の双方向解約条項が含まれています。このような取り決めは、売り手と買い手の双方に柔軟性をもたらします。あるチームの進捗が思わしくなければ、計算能力を迅速に回収できます。需要が変化した場合も、長期にわたって拘束されるリスクが減ります。関連条項の詳細については、独立した公開確認が不足しており、レポートの仮説として扱うのが適切です。

Metaにとって、柔軟性自体に価値があります。まずはMSLに最先端の試みのための十分な電力とGPUを確保しつつ、同時にキャパシティの一部を広告レコメンデーション、Claudeのプライベートインスタンス、あるいは高額な短期契約に振り向けることができます。

逆に、もしMetaが柔軟な解約オプションを欠く大量の長期計算能力取引を最終的に締結した場合、リスクは高まります。最先端モデルの追従がうまくいかず、広告やモデルサービスが新たなキャパシティを吸収しきれなければ、5GWを超える新規の外部調達計算能力は、より直接的に設備投資の重圧へと変わります。

```