Metaが「演算能力を販売」し、AIハードウェアを暴落させた?ウォール街の見解:慌てるな、これは演算能力の過剰供給ではなく、業界の転換点でもない

- 核心見解:Metaが余剰演算能力のレンタルを計画していることは、業界全体の演算能力過剰のシグナルではなく、AIへの投資と財務リターンのバランスを取るための大手テクノロジー企業による現実的な戦略である。これはCoreWeaveなどの新興クラウド企業に直接的な打撃を与えるが、Metaの株主にとってはEPSの緩衝材となり、AIハードウェアの需要動向は決算シーズンに確認される必要がある。

- 重要な要素:

- Metaがホスティングモデル/APIアクセス、または「生の演算能力」のレンタルを検討しているとの報道により、CoreWeaveの株価は13%、Nebiusは15%下落。これは、競争激化と設備投資削減への市場の懸念を反映している。

- モルガン・スタンレーのモデルによると、Metaの2027年の設備投資(1750億ドル)は、一時的な演算能力レンタルによって減少することはない。クラウド事業が拡大すれば、むしろ支出を押し上げる可能性がある。

- Metaの演算能力「余剰」は、業界全体の過剰供給とは同義ではない。バーンスタインは、Googleが容量制限によりMetaの計算リソース使用を制限したとの報道を指摘し、これは演算能力が「使い切れない」のではなく「再配分」されていることを示唆している。

- UBSは、演算能力の外部レンタルがMetaに短期的な収益をもたらし、2027年のEPS横ばい予想を緩和すると分析。250MWの演算能力をレンタルするごとに、約8%のEPS上昇余地が生まれる。

- CoreWeaveが最大のリスクに直面:Metaは契約の3分の1以上を占める主要顧客であり、将来の契約更新時には、需要サイドから直接の競合相手に変わる可能性があり、長期的な価格交渉力が低下する。

- ハードウェアセクターの下落の主因は、取引の混雑とレバレッジ解消。AI需要の転換点は、7~8月の決算シーズンにおけるクラウド企業の設備投資とAIアプリケーションのARR加速の有無に注目する必要がある。

- 3つの投資銀行はMetaに「買い」評価を維持(目標株価775~865ドル)。いずれも演算能力販売に基づくバリュエーション調整は行っておらず、中核は依然として広告およびAI製品のイノベーションに依存している。

原文著者:龍玥

原文出典:華爾街見聞

Metaが余剰な計算リソースを外部に販売するというニュースが、AI取引の中で最もセンシティブな問題を同時に浮き彫りにしました。計算リソースは本当に不足しているのか?Metaは設備投資を下方修正するのか?Neocloudはまだ儲かるのか?

華爾街見聞が言及したところによると、Metaはクラウド事業計画を策定しており、外部に2種類のサービスを提供する可能性があります。1つはAWS Bedrockに類似したモデル/APIアクセスのホスティング、もう1つはNeocloudのような「生の計算リソース」のレンタルです。

このニュースを受けて、次世代GPUクラウドの有力サービスプロバイダーであるCoreWeaveの株価は13%急落し、Nebiusは15%下落、チップなどのAIハードウェアセクターも連鎖的に大きな打撃を受けました。Metaが計算リソースの販売を開始すれば、投資家は当然以下の3つの点について疑問を抱くでしょう。

第一に、Metaは計算リソースを買い過ぎたのか?

第二に、MetaはモデルやAI製品への投資をそれほど重視しなくなったのか?

第三に、AIハードウェアとNeocloudの需要曲線は変化するのか?

追風交易台の情報によると、7月1日、UBS、モルガン・スタンレー、バーンスタインなどのウォール街の投資銀行がこの問題について迅速に分析を行いました。これはAIのファンダメンタルズの崩壊ではなく、大手企業が計算リソースの制約と財務リターンのバランスを模索する現実的な対応である可能性があります。この件を単純に「Metaが計算リソースを必要としなくなった」と同義と見なすことはできません。しかし、資産ごとに意味合いは異なります。

Metaにとっては、計算リソースの外部レンタルは収益とEPSの橋渡しとなる可能性があります。UBSは次のように判断しています。「クラウド計算リソースやモデルアクセス権の販売は、理論的にはMeta Business AgentsやMeta AIチャットボットの本格的なスケール化を待つよりも早く短期的な収益をもたらし、2027年のEPS横ばいまたは縮小という懸念を緩和するでしょう。」

CoreWeaveのようなNeocloud企業にとっては、これは潜在的な競争圧力となります。

チップやサーバーチェーンにとっては、市場は今後の設備投資のペースが変化するかどうかにより関心を持っています。

「余剰レンタル可能」≠「業界の計算リソース過剰」

市場が取引する最も短い連鎖は、計算リソースのレンタル=計算リソース過剰=設備投資の下方修正です。

Metaは段階的にレンタル可能な計算リソースを持つかもしれませんが、これは自動的に業界全体の計算リソース過剰を意味するわけではありません。機関ごとに使用するキャパシティの定義も異なり、単純に合算することはできません。

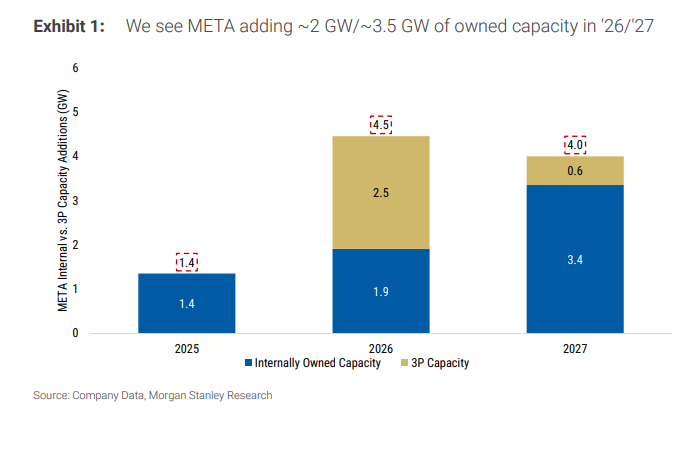

モルガン・スタンレーのモデルでは、Metaは2026年と2027年にそれぞれ約2GW、3.5GWの自社運営ITキャパシティを追加すると予測されており、基準は2025年末の約3GWです。比較として、AmazonやGoogleなどの超大規模クラウドプロバイダーは、2027年にそれぞれ5GW、9GWもの新規ITキャパシティを追加する見込みです。言い換えれば、たとえMetaが保有キャパシティの一部を外部にレンタルしたとしても、今後3年間のクラウドプロバイダー全体の建設計画を単独で変えることは困難です。

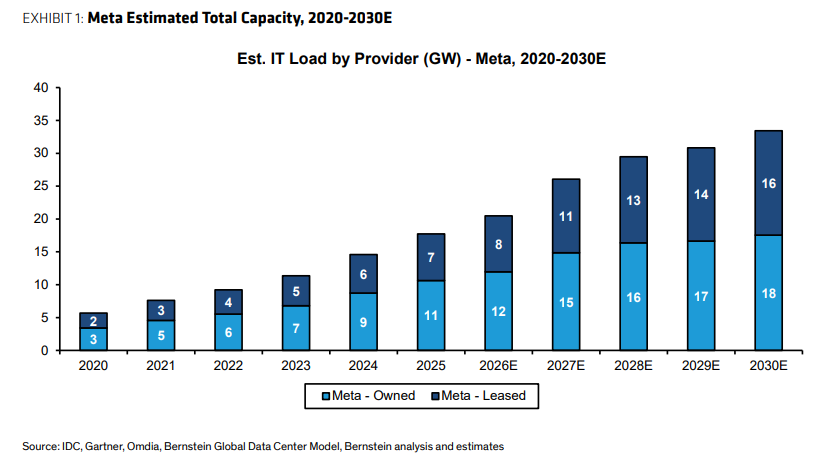

バーンスタインはより広範な総データセンターフットプリントの指標を使用しています。Metaの現在の全世界のキャパシティは約20GWと推定され、今後数年でさらに約14GW(自社所有とリースを合わせたもの)が稼働する見込みです。この数字は大きく見えますが、これは「すべてがレンタル可能なAI計算リソース」というわけではなく、同一世代のGPU、同一タイプの負荷、同一の価格曲線を意味するものでもありません。

市場の試算には、さらに積極的な逆算も含まれています。GoogleとAnthropic、AWSとAnthropic/OpenAI、MicrosoftとOpenAIなどの契約やキャパシティ計画を基準として、将来、複数のクラウドプロバイダーのAI計算リソース総量は、20GW前後、あるいはそれ以上の規模になる可能性があります。OpenAI自身のStargateや、NVIDIA、Broadcomに関連する10GW規模の計画も、需要側の観察対象として含まれています。この指標の目的は正確な予測を提供することではなく、一点を明確にすることです。Metaの部分的な外部レンタルは、世界のAI建設が過剰段階に入ったことを証明するには不十分です。

さらに直感に反するのは、バーンスタインが週末に、Googleが自社のキャパシティ制限によりMetaの計算リソース利用を制限しているとの情報に言及したことです。この情報が正しければ、Metaは一方で外部の計算リソースを確保しようとしながら、将来は自社の計算リソースの一部を外部に販売する準備をしていることになります。これは「異なる世代、異なる用途、異なる時間枠」に基づく再配分であり、「使い切れない」という単純な話ではありません。

Metaが「計算リソース販売」を検討するのはこれが初めてではない

2026年5月27日、株主からMetaがAWSやAzureなどと競合するクラウド事業を構築するかどうか質問がありました。ザッカーバーグは次のように回答しました。

「もちろん、それは確かに検討範囲内です…まだ実行していませんが、それはこれらの計算リソースは自社で活用できると考えているからです。しかし、明らかに、もし建設し過ぎたと感じる段階に達した場合、それは我々が持っている選択肢の一つであり、それが自信を持って投資を続ける理由の一部でもあります。」

さらに遡り、2025年10月29日にも、ザッカーバーグは同様の論理について語っています。

「我々が不要とする計算リソースについては、その大部分を吸収できると確信しています…もちろん、建設し過ぎる可能性はあります。もし本当にそうなった場合…社内外から大量の新たな需要があるのを見ています。ほぼ毎週、社外の企業が我々にAPIサービスの構築を依頼したり、我々から異なる種類の計算リソースを入手できないかと尋ねてきます。我々はまだそれに応じていません。しかし、明らかに、もし建設し過ぎた段階に達したならば、これは選択肢の一つになり得ます。」

これが、UBSがこれを「新しいニュースではない」と呼ぶ理由を説明しています。

Metaの株主にとって、計算リソース販売は「EPSの橋渡し」であり、新たな主力事業ではない

Metaにとって、計算リソースの外部レンタルがもたらす最も直接的なメリットは、長期的なAI投資を短期的な収益に転換できることです。

UBSの表によると、Metaの2026年と2027年の希薄化後EPSはそれぞれ約32.6ドルと33.0ドルであり、市場は2027年のEPSが2026年と比較して横ばいか、むしろ圧縮されることを懸念しています。計算リソースの外部レンタルやモデルアクセス権の販売は、少なくともMeta Business AgentsやMeta AIチャットボットが真にスケールするまでの間、収益と利益のバッファーを提供するでしょう。

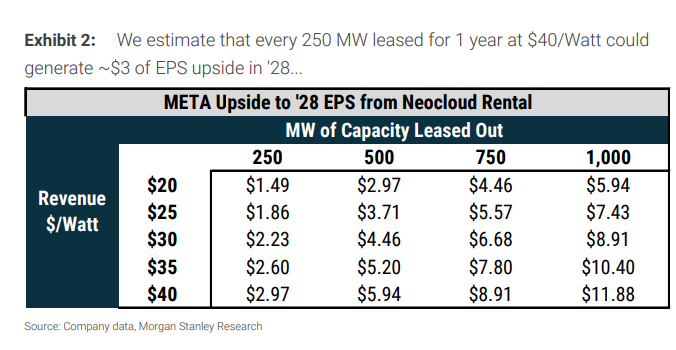

モルガン・スタンレーの感応度分析はより直感的です。250MWの計算リソースを1年間、1ワットあたり40ドルでレンタルした場合、Metaの2028年のEPSに約2.97ドルの増加をもたらす可能性があり、これは約8%の上振れ余地に相当します。キャパシティが500MW、750MW、1000MWと拡大したり、価格が異なったりすれば、EPSの弾力性はさらに拡大または縮小します。

これが、市場がこのニュースを単純に弱材料としてのみ捉えなかった理由でもあります。Metaの株主の立場から見れば、ザッカーバーグは一つの代替手段を手に入れたことになります。社内のAI製品が短期間ですべての計算リソースを消費できない場合、まずは外部のAIラボに販売し、投資の一部を回収できるからです。

市場ではまた、xAIがAnthropicに計算リソースをレンタルした事例との類似性も指摘されています。500MWで月額12.5億ドル、年間換算で約300億ドル/GWに相当します。この価格設定が成り立てば、非常に高いリターンが示唆され、むしろ高品質な計算リソースが一部のシナリオでは依然として逼迫していることを示しています。これは「計算リソースに需要がない」という証拠ではなく、「アイドル状態のウィンドウが高値で買い取られる」という証拠です。

しかし、これはあくまで「橋渡し」であり、本流とはなり得ません。モルガン・スタンレーは依然としてMetaのバリュエーションの鍵を、Meta AI、ビジネスエージェント、メッセージング事業、diffusion offerings、サブスクリプションなど、一線級の製品イノベーションが持続的なエンゲージメントと収益成長をもたらすかどうかに置いています。計算リソースの販売はEPSを補うことはできても、自動的にバリュエーション倍率を押し上げるわけではありません。

設備投資は必ずしも下方修正されない;本格的なクラウド化はむしろコスト増加に繋がる可能性

市場が最も懸念するのは、Metaが2027年の設備投資を下方修正し、それによってAIハードウェアチェーン全体が期待を下方修正することです。

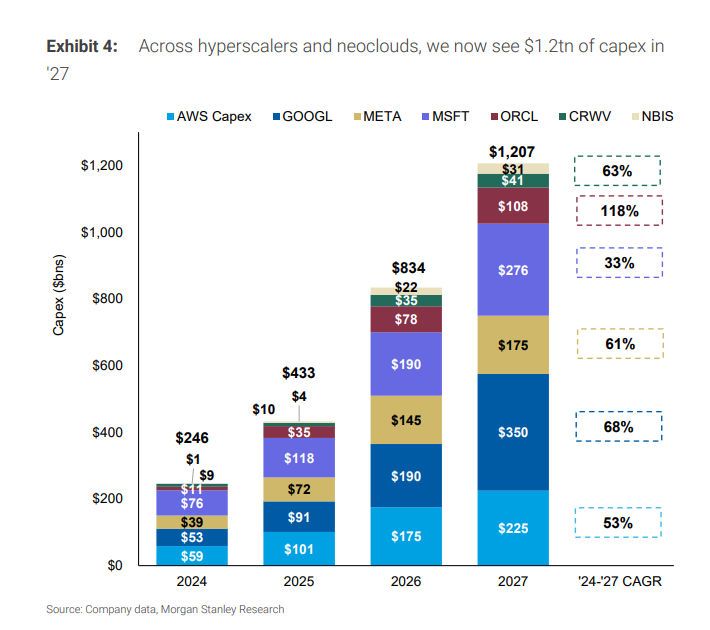

しかし、モルガン・スタンレーのモデルの現在の前提は、Metaの設備投資が2026年の1450億ドルから、2027年には1750億ドル、2028年には2050億ドルに増加するというものです。このモデルの前提は、Metaが主に自社の一線級製品のためのキャパシティを構築しており、フルスタックのハイパースケールクラウドサービスプロバイダーを構築しているわけではないということです。

もしMetaが本当に外部向けクラウドサービスを大規模に展開する場合、特に生の計算リソースの一時的なレンタルではなく、モデル/APIプラットフォームを構築する場合、設備投資にはむしろ上振れ圧力がかかる可能性があります。なぜなら、完全なクラウド事業には、より長期的なデータセンターキャパシティ、より複雑なソフトウェアプラットフォーム、そしてエンタープライズ顧客へのデリバリー能力が必要となるからです。

バーンスタインもこの問題を2027年以降の文脈で捉えています。MetaはAI市場において最も重要な「小切手帳」の一つであり、建設ペースの変化はサプライチェーンに影響を与えます。しかし、「一時的な外部レンタル」と「恒久的なクラウド事業拡大」では、設備投資への意味合いが異なり、混同することはできません。

より大きな需要側の要因は、依然として推論とエージェントアプリケーションです。HY Computer & AI 計算リソースの市場整理では、OpenAIが週末に公開したCodex/agentic AIに関する記事を需要シグナルとして挙げています。個人の非開発者ユーザー数が137倍、組織ユーザー数が189倍、OpenAI内部ユーザー数が12倍に増加しています。この視点は、新しいシナリオの拡大が推論用計算リソースの需要をさらに押し上げる可能性があることを強調しています。

したがって、今回の見解の相違の鍵は「Metaが計算リソースを販売するかどうか」ではなく、「AI需要曲線がまだ急勾配になっているかどうか」です。もし海外ARRが加速し、推論アプリケーションが成長し、クラウドプロバイダーの設備投資が引き続き上方修正されるなら、Metaの計算リソース外部レンタルは段階的な資産現金化のように見えます。しかし、今後の決算シーズンでクラウドプロバイダーが一斉に設備投資を下方修正するなら、この件は業界の転換点を示すシグナルとなるでしょう。

生の計算リソース販売は容易だが、完全なAIクラウドの構築は難しい

Metaの潜在的な事業には2つの道筋があり、難易度は全く異なります。

第一は、「生の計算リソース」または生のチップキャパシティを販売する方法で、neocloudに類似しています。顧客はGPU/計算リソースを購入し、Metaは直ちに完全なエンタープライズソフトウェア、開発者ツール、モデルプラットフォーム、販売体制を整える必要はありません。

第二は、AWS BedrockやGoogle Vertex AIと同様の、ホステッドモデル/APIアクセスを提供する方法です。これは単に「データセンターとチップがあれば」できるビジネスではありません。モデル能力、ソフトウェアスタック、開発者体験、エンタープライズ顧客への販売、サービスサポートのすべてが伴う必要があります。

モルガン・スタンレーのモデルは第二の道筋に対してより慎重です。同社は、MetaのMuseモデルファミリーがTerminalBenchやSWE Bench Verifiedで優れたパフォーマンスを示していないと指摘しています。これらのテストはコード能力やサ