芯片株の「最大の悪材料」がついに到来?Metaが「最初に設備投資を削減する大手」になるのか?

- 核心的な見解:Metaが過剰な演算能力を売却する計画は、市場の「演算能力の絶対的不足」という信念を打ち破り、AI投資サイクルがハードウェアの軍拡競争から財務規律と演算能力の効率性へと移行していることを示す。これにより、半導体株の売りが加速し、資金がソフトウェアや設備投資を削減するテクノロジー大手にシフトしている。

- 重要な要素:

- Metaは新たに「Meta Compute」事業を立ち上げ、過剰な演算能力をAPIサービスまたは直接レンタルとして外部顧客に販売する計画であり、供給元であるCoreWeaveなどと直接競合する。

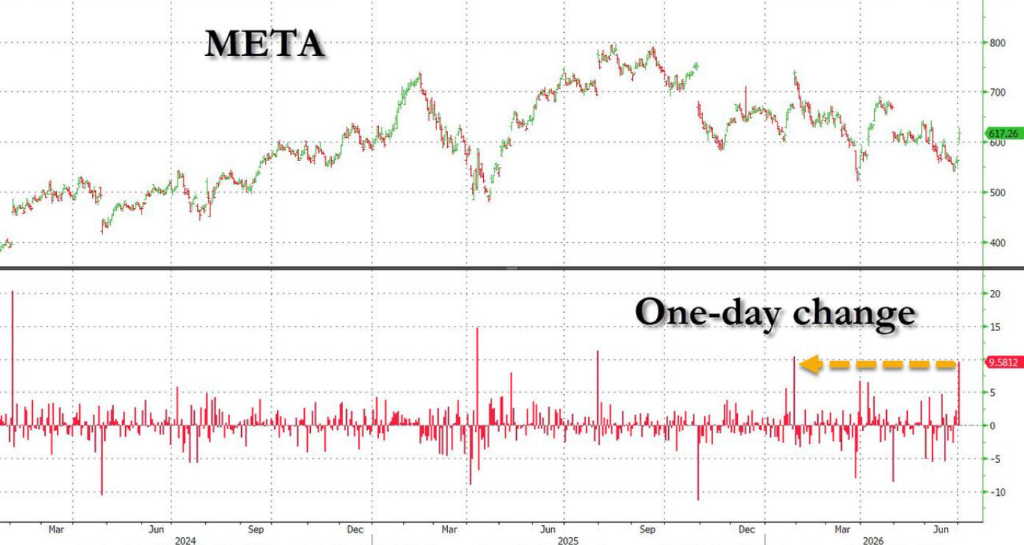

- このニュースを受けて、Metaの株価は1日で10%急騰した一方、エヌビディア、マイクロンなどの半導体株や新興クラウドサービス事業者は激しい売りに遭い、ナスダック指数は大きく変動した。

- ゴールドマン・サックスは、「演算能力不足」という物語が覆されたことで、ハードウェア分野が最初に圧力を受けると警告。AI市場は「引き伸ばされたゴムバンド」のようなもので、ネガティブなシグナルが臨界点に達すると評価額の再構築を引き起こすとしている。

- モメンタム取引戦略が崩壊し、ゴールドマン・サックスの高ベータ・モメンタムバスケットは1日で9%急落。ロング/ショートの高ベータ・モメンタム指数は2020年以来の最悪のパフォーマンスを記録した。

- 市場の焦点はフリーキャッシュフローの安定性と財務規律に移っている。UBSは、この動きにより設備投資の継続的な増加への懸念が緩和され、ソフトウェアセクターへの資金シフトが促されていると述べている。

- 「過剰生産能力」という表現は、AIの実際の需要に対する懸念を引き起こしている。今後の決算シーズンと設備投資のガイダンスが、評価額の再評価が持続するかどうかの鍵となる。

- 出来高は過去最高を記録したものの、市場の流動性は極めて低い。S&P500 E-mini先物の最上位の流動性は前月比で33%急落しており、大口取引は激しい変動を引き起こしやすい。

原文著者:葉楨

原文出典:華爾街見聞

Metaが過剰な計算能力を売却する計画は、市場における「計算能力の絶対的希少性」という根幹的な信仰を揺るがし、この戦略転換はチップ株からの急激な資金流出を引き起こした。同時に、テクノロジー大手の無制限な設備投資に対する市場の許容度が転換点を迎えていることを示している。

このニュースは、株式市場において極端な二極化を引き起こした。支出削減のシグナルを積極的に発したMetaの株価は、年内最高のパフォーマンスとなる1日で10%急騰した。一方、従来のAIハードウェアの恩恵を受けてきた半導体大手、メモリチップメーカー、そして新興クラウドサービスプロバイダー(Neocloud)は大幅な打撃を受け、ナスダック指数に顕著な変動をもたらした。

ウォール街の機関投資家は、これをAI投資サイクルにおける重大なナラティブの変化と広く解釈している。 資金の焦点は、単なるハードウェアインフラへの投資から、企業のフリーキャッシュフローの安定性と計算能力の稼働率へと急速にシフトしており、投資家は財務規律を示すテクノロジー大手に対して、実際の資金で報いるようになっている。

この根底にあるロジックの再構築は、ハイパースケーラーとチップサプライヤー間の力関係を塗り替えただけでなく、混雑したモメンタム取引戦略の崩壊的な解体を直接招き、今後の米国企業の決算シーズンと市場の流動性に新たな不確実性をもたらしている。

Meta、変幻自在に「過剰な計算能力」を売却へ、大手の設備投資に転換点

ブルームバーグの報道によると、Metaは新たな事業を立ち上げ、自社の過剰な計算能力を外部顧客に販売して収益を得る計画だ。関係者によると、潜在的な選択肢には、Metaの既存のAIインフラ上でホストされている様々なAIモデルへの外部アクセスを許可することが含まれており、このモデルはAWSのBedrockサービスに類似している。Metaは、Muse Sparkなどのモデルを動かすデータセンターとチップの運用を担当し、開発者からアクセス料金を徴収する。

それだけでなく、Metaは「生の」計算能力を直接販売することも検討している。皮肉なことに、MetaはCoreWeaveやNebiusなどの新興クラウドサービスプロバイダーと数十億ドル規模の契約を結んだばかりであり、今回の動きは自らのサプライヤーと直接競合することになる。

「Meta Compute」と呼ばれるこの社内イニシアチブは、同社のAIインフラを構築・管理することを目的としている。このチームは、Metaのインフラ責任者Santosh Janardhan氏、スーパーインテリジェンスラボのAI部門幹部Daniel Gross氏、そしてMeta社長のDina Powell McCormick氏が共同で率いている。

実際、この方向転換の兆候は以前からあった。MetaのCEOマーク・ザッカーバーグ氏は5月の株主電話会議で、過剰な計算能力やAPIサービスの販売は「間違いなく検討範囲内」であると投資家に示唆していた。以前に過剰な計算能力を販売していたSpaceXも、最近では計算能力販売における競争激化という困難に直面している。

「計算能力の希少性」ロジックが打撃、チップとモメンタム銘柄が急落

Metaの動きは、最近のチップ株高を支えてきた中核的な前提に直接挑戦するものだ。ゴールドマン・サックス1-Deltaトレーディングデスク責任者のRich Privorotsky氏は、市場の中核的な前提は常に計算能力の希少性であり、供給が増加しレンタル価格が低下すれば、希少性のナラティブは直接覆され、最初に痛みを感じるのはハードウェア分野だろうと警告している。

ゴールドマン・サックスは警告している。AI市場はまるで引き伸ばされたゴムバンドのようであり、市場がネガティブなシグナルを無視し続ければ、いつか臨界点に達するだろう。もし主要テクノロジー大手のいずれかが先陣を切ってAI支出を削減すれば、AIセクター全体のバリュエーションロジックは全面的に再構築を余儀なくされる。同時に、低コストのAIモデルの台頭は、現在の「高投資による成長」というロジックに挑戦している。

Metaのニュースの影響で、チップとメモリセクターが真っ先に打撃を受け、エヌビディア、マイクロン、サンディスクなどの注目銘柄が猛烈な売り浴びせられた。新興クラウドサービスプロバイダーは最も明らかな敗者と見なされ、その株価は年初来最大の下落率の一つを記録した。

ハードウェアセクターの暴落は、モメンタム戦略の全面的な崩壊を直接引き起こした。ゴールドマン・サックスの高ベータモメンタムバスケット(現在主にチップとメモリ銘柄で構成)は、歴史的な上昇を記録した後、1日で9%急落した。BTIGのアナリスト、ジョナサン・クリンスキー氏は、ロングショート高ベータモメンタム指数が10%下落し、2020年以来の最悪の1日パフォーマンスを記録したと指摘している。

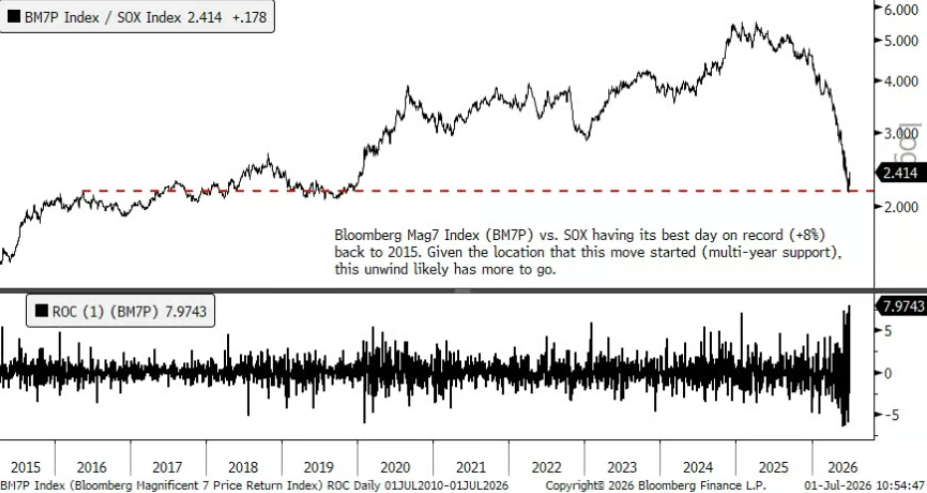

さらに、ブルームバーグMag7指数とフィラデルフィア半導体指数(SOX)の収益差は2015年以来最大の1日極値(+8%)を記録し、半導体セクターから資金が急速に流出していることを示している。

市場ロジックの再構築、投資家は「支出削減」に報いる

ハードウェア銘柄の惨状とは対照的に、市場は設備投資削減のシグナルに対して非常に高いプレミアムを与えている。ゴールドマン・サックスが以前予測したように、支出ペースの減速を示唆した最初のハイパースケーラーは、株価で報われることになる。

Metaが10%上昇した動きはこの見解を裏付けており、現在のバリュエーション倍率の下では、増分収益源と財務規律が、際限のない軍拡競争よりも魅力的であることを投資家が認識していることを示している。

UBSのトレーダー、クリスティーナ・ドワイヤー氏は、関連報道により市場のナラティブがより厳格な財務規律へとシフトし、設備投資の継続的な増加に対する懸念が緩和されたと述べた。設備投資の期待は一方的な上昇ではなくなり、市場の焦点はフリーキャッシュフローの安定性に移っている。

資金ローテーションの文脈において、ソフトウェアセクターは半導体セクターに対する1年ぶりの2番目に大きな1日超過収益を記録した。

競争激化と流動性懸念、今後の決算が重要な指針に

Metaの参入は、ハイパースケーラーの需給見通しをより複雑にしている。新たな競合の出現は既存の枠組みを打ち破る一方で、サプライチェーンのボトルネック緩和はコスト圧力の軽減にもつながる可能性がある。

UBSは、「過剰能力」という表現が、根底にあるAIの真の需要に対する市場の懸念を引き起こしたと指摘している。今後予定されている第2四半期と第3四半期の決算シーズンにおいて、企業のガイダンスと年間設備投資計画が、現在のバリュエーション再評価が持続可能かどうかを決定する鍵となるだろう。

注目すべきは、市場が大規模なローテーションを経験している一方で、深刻な流動性の懸念に直面していることだ。ゴールドマン・サックスのトレーディングデスクは、米国株式市場が2026年以来の最高の1日平均出来高を記録したにもかかわらず、市場の流動性は依然として極めて悪いと警告している。6月には、S&P E-mini先物のトップ・オブ・ブック流動性が前月比33%急落し、1200万ドルからわずか800万ドルに減少した。

これは、市場が急激に浅くなった資金プールの中で記録的な取引を行っていることを意味する。大口注文が増えるごとにより大きな市場変動を引き起こし、執行コストは上昇しており、日中に異常な暴落が発生するリスクは依然として高い。伝統的にモメンタム銘柄のパフォーマンスが低い7月という季節要因が重なる中、チップ銘柄と市場全体の駆け引きは、より激しい変動に直面する可能性がある。