出口額と単価がともに急上昇、市場はストレージチップの「ボトルネック・プレミアム」に賭け始めた

- 核心的な見解:韓国の6月前半20日間のストレージ輸出データ(金額及びキログラム単価)が前年比で大幅に増加し、AIメモリ需要がHBMから外部へ拡散しているという判断を強めている。ただし、このデータはあくまで暫定的な集計であり、チップ価格の数倍への高騰やHBMの輸出額そのものと直接的に結びつけることはできない。バリュエーションの基準点の切り替えは、企業の四半期決算での確認を待つ必要がある。

- 重要な要素:

- 韓国の5月の半導体輸出は371.6億ドル(前年同期比+169%)で月次過去最高を記録し、総輸出の42.3%を占めた。6月前半20日間の暫定データでは、DRAM、NANDなどのカテゴリーにおいて、輸出金額とキログラム単価(一部は前年比500%超増)がいずれも高い伸びを示した。

- キログラム単価の急騰は主に、価格上昇、製品構成のHBMなどの高付加価値製品への移行、統計上の差異を反映しており、全てのチップが一律に数倍に値上がりしたことを示すものではない。MCP(マルチチップパッケージ)輸出の好調は、先端パッケージング需要の代理指標として捉えられるが、直接HBM輸出と同一視することはできない。

- HBM不足に伴う価格決定力は、生産能力配分と製品構成の変化を通じて、DRAM、NAND、そしてSSDへと拡散しつつある。SKハイニックスはHBMシェアでリードし、顧客は2026年まで確保済みで直接的な恩恵を受ける。サムスンとマイクロンは、ハイエンドメモリ需要の拡大と粗利率の弾力性向上から恩恵を受ける。

- AIインフラのボトルネックはGPUからメモリ、CPU、先端パッケージングなどの領域へと広がりつつある。韓国の輸出データは、このマクロ的な判断を、ストレージの輸出金額と単価という定量化可能な変化に落とし込んだものである。

- 主なリスクは、ストレージが依然として強周期業種であることだ。20日間の暫定データでは年間を通じた確実性を証明できない。キログラム単価の上昇は、価格上昇と構成変化の影響を完全に分解できない。また、AI向けの設備投資が鈍化すれば、ストレージ需要も影響を受けるだろう。

- バリュエーションの基準点が「在庫サイクル」から「AIインフラのボトルネック」へと切り替わるかどうかは、Q2/Q3の決算において、HBMの出荷量、平均販売価格、粗利率、そしてデータセンター向けSSD需要が同時に達成されるかどうかにかかっており、単一の貿易データによるものではない。

TL;DR

- CitriniアナリストのJukan氏のまとめによると、韓国の6月前半(1日~20日)における複数のメモリ製品の輸出金額とキロ単価が前年同期比で大幅に増加した。ただし、これはあくまでソーシャルメディア上で集計された暫定データである。

- このデータは、AI向けメモリ需要が周辺に波及しているという見方を強めるものだが、MCP(マルチチップパッケージ)はHBM(高帯域幅メモリ)と直接同等ではなく、キロ単価の上昇がチップ単価の数倍の値上げを直接意味するわけではない。

- 関連銘柄:SKハイニックス、サムスン、マイクロン、NVIDIA。

CitriniアナリストのJukan氏のまとめによると、韓国の6月前半(1日~20日)における複数のメモリ製品の輸出金額とキロ単価が前年同期比で大幅に増加し、市場はメモリメーカーがAIインフラのボトルネックによるプレミアムを獲得しているのかどうかについて再び議論を始めている。

この件が重要なのは、単に新たな半導体輸出データが追加されたからではない。同時に投資家が最も関心を持つ2つの変数、すなわち「出荷金額の増加」と「単位重量あたりの輸出価値の上昇」に触れているからである。前者は需要の強さを示し、後者は価格と製品構成の高付加価値化を示す。メモリ株にとって、これは単に「より多く売れた」という事実よりもはるかに価値が高く、収益、粗利益率、そしてEPSの上方修正余地に影響を与えるからだ。

過去1年間、市場はHBM(高帯域幅メモリ)がAIサーバーにおいて希少なリソースであることを受け入れてきた。議論の的は、この希少性が一部のハイエンド製品の値上げにとどまるのか、それともより広範なDRAM、NAND、SSDメモリチェーンに波及し始めているのかという点にある。前者であれば、メモリ株は依然として周期的な回復トレードに過ぎない。後者であれば、SKハイニックス、サムスン、マイクロンのバリュエーションのアンカーは「在庫サイクル」から「AIインフラのボトルネック」へと部分的にシフトする可能性がある。

韓国のデータが示しているのは強力なシグナルであり、確定した結論ではない。特に6月前半の詳細なカテゴリー別データやキロ単価は、現時点ではソーシャルメディア上の集計による予備的な観測として捉えるのが適切であり、公式な完全な確定データとして直接扱うことはできない。このデータの価値は、ある程度のストーリーベースの問題を、貿易額、価格指標、企業ガイダンスを用いて相互検証できる段階に押し上げたことにある。

韓国の輸出が市場に価格シグナルを提供

このデータの最も直接的な意味は、メモリの景況感が単なる出荷量の回復にとどまらず、価格と製品構成も上向いている可能性を示唆していることだ。

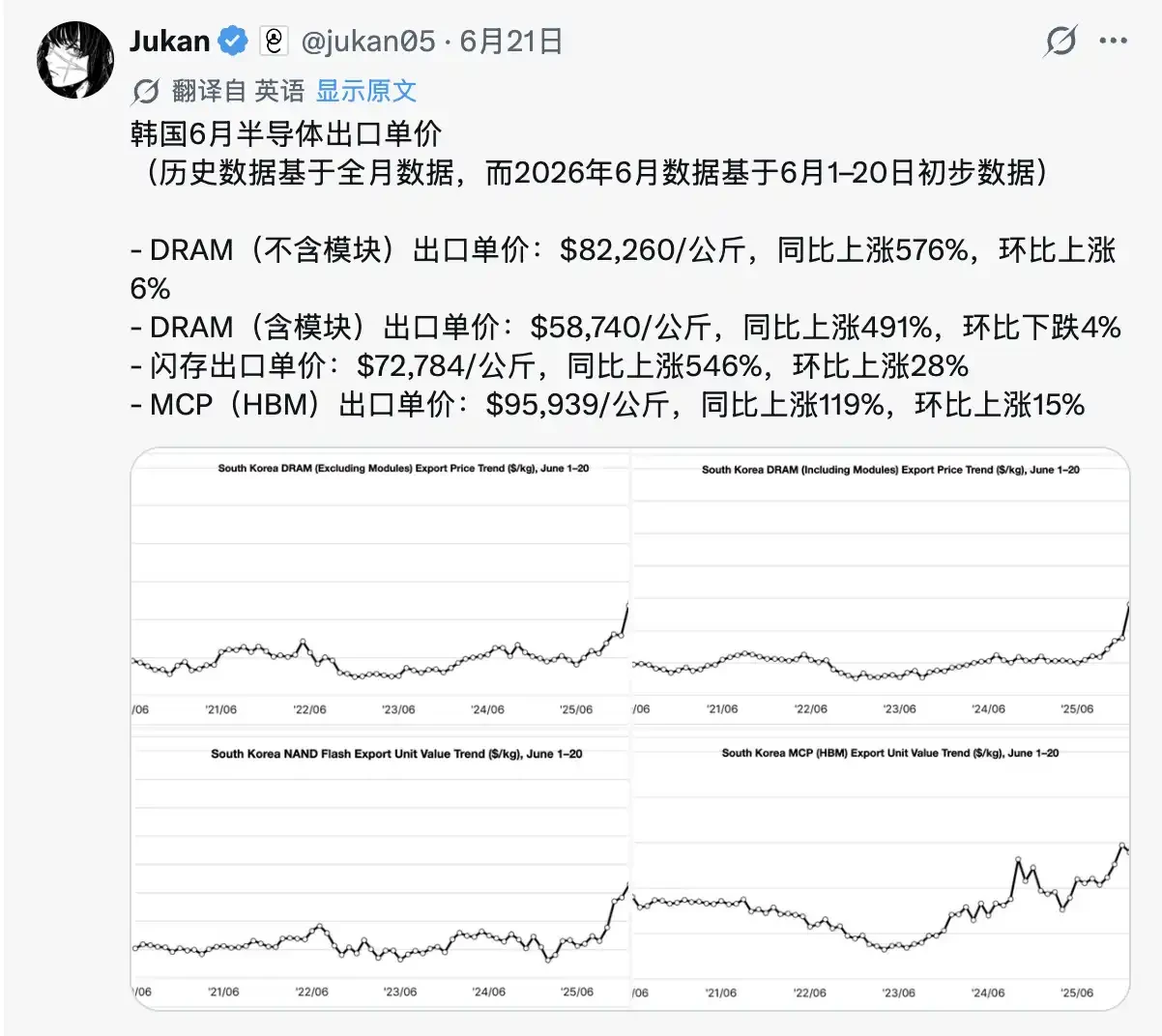

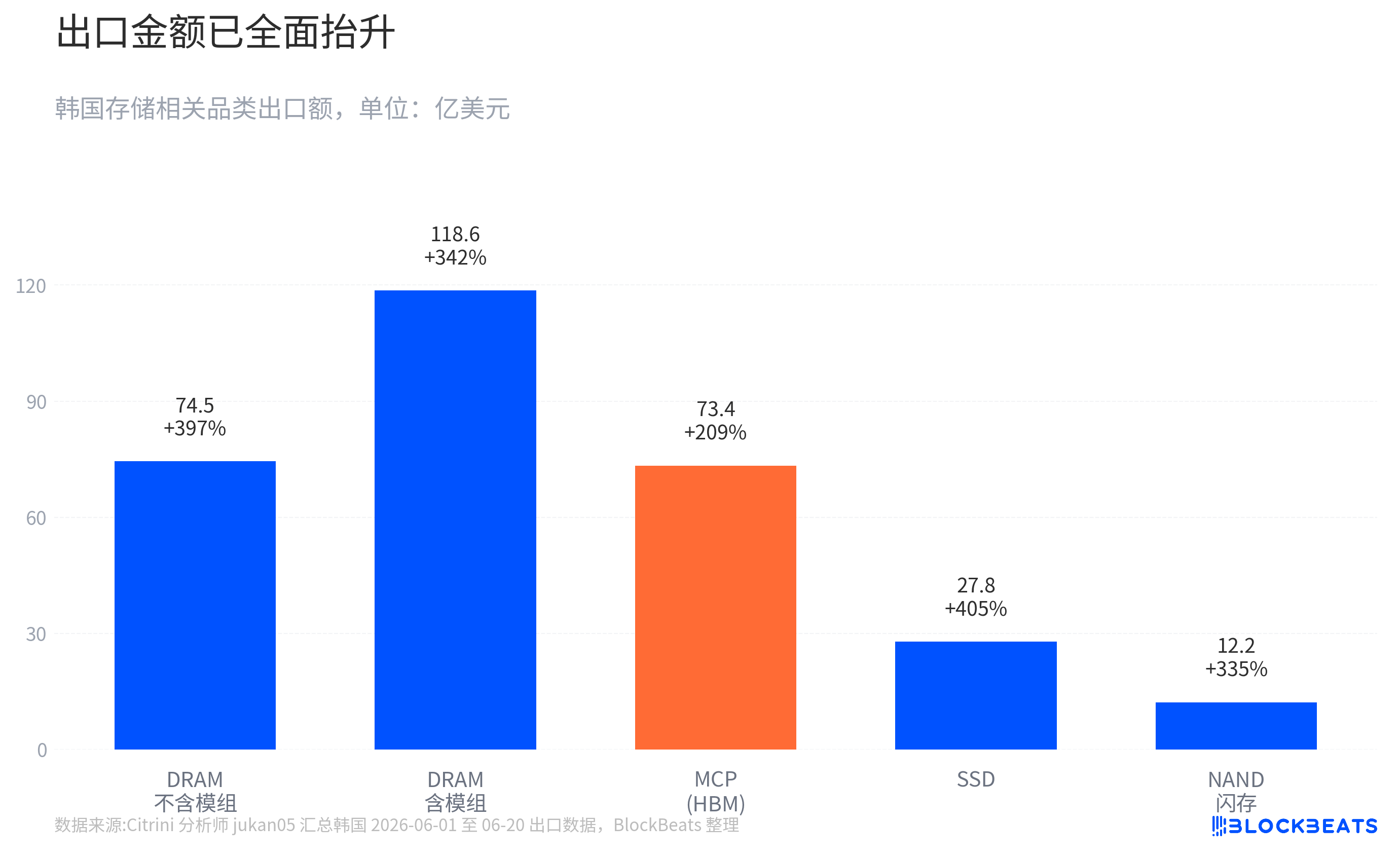

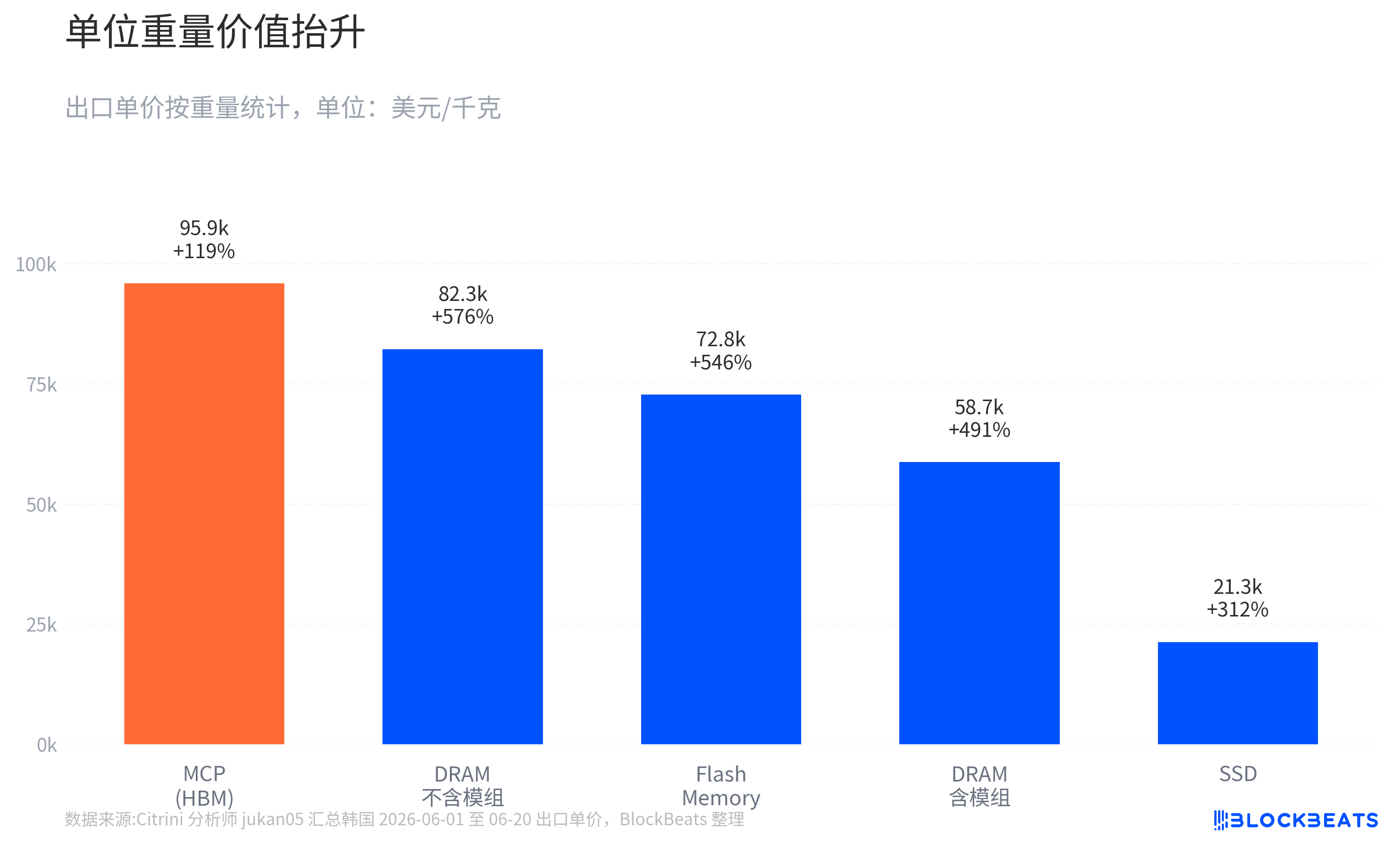

韓国の6月1日~20日の暫定輸出データによると、DRAM、NAND/フラッシュ、MCP、SSDの複数のカテゴリーで輸出金額が前年同期比で高い成長率を示している。その中でも、DRAM(モジュール除く)の輸出金額は前年同期比で約4倍、モジュール込みでも同3倍以上の増加となり、NAND/フラッシュ、SSDの輸出金額も大幅に増加した。より市場の注目を集めているのはキロ単価であり、一部のDRAMおよびNAND関連カテゴリーでは前年同期比500%以上の増加となった。

これらの数字は、その集計範囲を理解した上で見る必要がある。前半20日間のデータは、韓国の貿易データの月中速報値のようなものであり、方向性や傾きを示唆するものではあるが、最終的な月次データではない。また、細分化されたカテゴリーの分類方法は、投資家が理解している製品区分と完全には一致しない可能性があるため、年間の収益モデルに直接外挿するのは適切ではない。

より安定した参照点は、既に公表されている5月のデータにある。韓国メディアが公式データに基づいて報じたところによると、韓国の5月の総輸出額は8775億ドルで前年同月比53.2%増、半導体輸出額は3716億ドルで同約169%増となり月間過去最高を記録し、総輸出に占める割合は42.3%に達した。コンピューターおよび関連機器の輸出も大幅に増加しており、メディアはこれをAIサーバー向けSSD需要と関連付けている。6月1日~10日の暫定輸出も好調で、総輸出額は286億ドル(前年同期比86%増)、半導体輸出額は約110億ドル(同3倍超増)となった。

これにより、6月前半のソーシャルメディア集計データは、もはや孤立したシグナルではなくなった。これは、これまでの公式輸出トレンドとの連続性を形成している。投資家にとって、単月の突出した数字よりも連続性の方が重要である。なぜなら、それが収益の上方修正が、一度限りの驚きから複数の四半期にわたるモデル修正へと変わるかどうかを左右するからだ。

キロ単価の高騰はチップ価格の5倍上昇を意味しない

このデータで最も誤解されやすい点は、キロ単価の高騰を「チップ1個あたりの価格が数倍に上昇した」と直接解釈してしまうことだ。より正確には、キロ単価は価格上昇、製品構成のハイエンド化、そして統計上の集計方法が複合的に作用した結果を反映している。

韓国の輸出データでは、一部のカテゴリーにおいて重量ベースの平均単価が計算される。コモディティにとってこの指標は理解しやすい。しかし、半導体の場合、同じ1kgの貨物でもその価値の差は非常に大きい。低価格帯のメモリチップ1kgと、HBM、大容量DRAM、または複雑なパッケージ製品1kgでは、その価値密度は全く異なる。キロ単価の上昇は、同じ製品の価格上昇によるものか、あるいは輸出構造が高付加価値製品へとシフトしたことによるものかの両方の可能性がある。

ここまさにAIトレードの核心である。AIサーバーはより高い帯域幅、より大きな容量、より低いレイテンシを持つメモリシステムを必要とし、HBMやハイエンドDRAMの価値密度は一般的なメモリ製品をはるかに上回る。これらの製品の輸出構成比が高まると、平均的なキロあたりの輸出価値は押し上げられる。市場が見ているのは、全てのメモリチップが一律に5倍に値上がりしたということではなく、ハイエンド製品の構成比増加と価格上昇が組み合わさり、メモリチェーンの収益の質を変えつつあるという現象である。

MCPのカテゴリーにも特に注意が必要だ。市場はしばしばMCPをHBM関連の代理指標として観察する。なぜならHBMはしばしばマルチチップの積層とパッケージングを伴うからだ。しかし、MCP(マルチチップパッケージ)は狭義のHBMと同一ではなく、他のマルチチップパッケージ製品を含む可能性もある。MCPの輸出金額と単価の上昇は、「ハイエンドパッケージメモリの需要が強い」という方向性の判断を支持するものではあるが、それを直接「HBM輸出額」と表現することはできない。

このような限定はデータの価値を損なうものではなく、むしろ投資判断に適したものにする。真に有用な結論は、特定の製品が正確にどれだけ値上がりしたかではなく、複数のメモリカテゴリーで同時に金額と単位価値の上昇が見られることであり、これはAI需要がもはやHBMという孤島に限定されない可能性を示している。それは、キャパシティ配分、製品構成、顧客の購買を通じて、より広範なメモリ価格体系に影響を及ぼしつつあるのだ。

HBMのひっ迫がメモリメーカーの価格決定力を変える

HBMそのものだけを見れば、市場は既にそのひっ迫を知っている。新たな問題は、HBMのひっ迫がなぜDRAM、NAND、SSDに影響を与えるのかということだ。

そのメカニズムは複雑ではない。メモリメーカーが持つ先進的な生産能力、研究開発リソース、および顧客認証能力には限りがある。NVIDIAやクラウド事業者がHBMや大容量DRAMといった高付加価値製品を継続的に確保する場合、メーカーはリソースをより高いリターンとより強い受注確実性が見込める分野に優先的に振り向ける。これにより、ハイエンド製品の供給は引き続きタイトな状態が続く可能性があり、間接的に汎用DRAM、NAND、SSDの供給弾力性を圧迫する可能性もある。

SKハイニックスは、このロジックにおいて最も直接的な恩恵を受ける企業である。市場は一般的に、同社がHBM市場でシェア首位にあると見なしている。業界報道や証券会社のレポートによると、SKハイニックスの2026年のHBM生産能力の可視性は高く、顧客需要は供給能力を上回っており、高付加価値製品の販売が成長している。メモリメーカーにとって、顧客が事前に生産能力を確保し、ハイエンド製品の販売が伸びるという事実は、来期の収益を変えるだけでなく、市場の同社の価格決定力に対する評価も変える。従来のサイクル株の核心的な問題は「価格がいつまで上昇するか」であったが、ボトルネック資産の核心的な問題は「顧客が確実な供給のためにどれだけのプレミアムを支払う用意があるか」である。

サムスンとマイクロンのロジックは若干異なる。サムスンはNANDおよび全体的なメモリ生産能力において規模の優位性を持つ一方、ハイエンドHBMの顧客認証獲得においてはまだ追跡中である。マイクロンは、ハイエンドメモリ需要の拡大とサプライチェーンの多様化の恩恵を受けている。これら2社について、市場が取引しているのは、彼らがSKハイニックスのHBM価格決定力を完全に再現したということではなく、もしHBMのひっ迫がハイエンドDRAM、エンタープライズ向けSSD、NAND価格に波及するならば、彼らの粗利益率の弾力性は前回のサイクルよりも強くなる可能性があるという点である。

IntelのCEOであるリップ・ブー・タン氏は、No Priorsのインタビューで、AIインフラのボトルネックがGPUからメモリ、CPU、光インターコネクト、電力変換、先進パッケージング、材料などの各セクターに広がりつつあると述べた。ここでの重要な点は、この問題をIntelの戦略論にすり替えることではなく、より大きな背景を説明することにある。すなわち、AIデータセンターの制約はもはやGPU単体ではなくなりつつあり、クラスターの拡大や効率を制限するあらゆるセクターが新たな価格決定力を獲得する可能性がある、ということだ。

メモリは、その中でも比較的早い段階で貿易データに観測されたセクターの一つである。GPUがどれほど強力でも、データを供給するためには十分なメモリ帯域幅と容量が必要である。推論やエージェントタスクが増加するにつれて、システムのメモリ、ストレージ、スケジューリングリソースに対する要求はさらに複雑になる。韓国の輸出データの価値は、「AIインフラのボトルネック拡散」というややマクロな判断を、メモリの輸出金額と単位価値の変化という形で具体化した点にある。

メモリ株は依然として周期の制約を受ける

投資家にとって、今回のメモリ株の上昇は、単なるストーリーではなく、「実際の業況加速+将来の収益再評価」の組み合わせであるように思われる。輸出データは需要と価格に現実的な裏付けがあることを示しており、市場が実際に買っているのは、2026年の収益、粗利益率、EPSがさらに上方修正されるかどうかという点である。

もし今後の決算でこのシナリオが検証されれば、SKハイニックスのバリュエーションプレミアムは最も説明しやすいものとなる。すなわち、HBMシェアのリーダーシップ、顧客による生産能力の先取り、高付加価値製品の販売増加が、高い業績可視性を構成するからである。サムスンのカギは、ハイエンドHBMのキャッチアップが実際の受注につながるかどうか、そして同時にNANDとSSD価格がより広範なサポートを形成するかどうかである。マイクロンは、ハイエンドDRAMとデータセンター向けストレージの値上げが、粗利益率とガイダンスにまで浸透することを証明する必要がある。

リスクはここにも存在する。メモリは依然として強い周期性を持つ業界であり、供給拡大、在庫変動、顧客の購買タイミングがすべて価格に影響を与える。20日間の暫定輸出データは傾きが急になっていることを示唆することはできても、年間の確実性を証明することはできない。キロ単価の上昇は価値密度の増加を示すことができても、平均販売価格の上昇と製品構成の変化の割合を完全に分解することはできない。MCPの強さはHBM関連の代理シグナルとして機能することはできても、HBM輸出と直接同一視することはできない。

もう一つのリスクは、AIへの設備投資そのものから生じる。電力、冷却、パッケージング、または全体的な計算能力への投資ペースが鈍化すれば、メモリ需要も影響を受ける。ボトルネックの拡散は、メモリがプレミアムを獲得する理由であると同時に、潜在的な制約でもある。システム内の他のセクターが先に限界に達した場合、メモリ需要の顕在化も遅れる可能性がある。

決算がバリュエーション・アンカーの切り替えを決定づける

今回の再評価は最終的には貿易データではなく、企業の財務諸表に落とし込まれなければならない。まず、6月の公式な月次輸出データが、市場により完全な確認を提供するだろう。すなわち、前半20日間の高成長が継続するのか、価格指標が高止まりを続けるのか、NANDやSSDの好調が単発の大口受注によるものなのかどうか、である。

より重要な検証は、SKハイニックス、サムスン、マイクロンの第2四半期および第3四半期の決算からもたらされる。市場は、