STRCが深刻なデッキ(価格乖離)を起こしている。市場は何のリスクを価格に織り込んでいるのか?

- コア見解: Strategy(旧MicroStrategy)の優先株STRCが89ドルまで下落したことで、単純利回りは12.9%に上昇した。しかし、このディスカウントは直近の配当支払い危機に起因するものではなく、同社のBTC準備金に裏付けられた高金利の資金調達構造、チェーン上のレバレッジ拡大、そして競合商品(例:SATA)の存在によるリスクプレミアムの見直しを反映したものである。

- 重要要素:

- STRCが89ドルまで下落し、単純利回りは約12.9%に達した。額面100ドルから乖離しているものの、より高頻度の半月毎の配当支払いスケジュールは、価格をパー(額面価格)に引き寄せるには至っていない。

- 市場の懸念は、キャリートレードの逆鞘解消(ポジション巻き戻し)の可能性に起因する。レバレッジ投資家が低コストの資金を借り入れてSTRCを購入し裁定取引を行っていたところ、価格下落がリスク管理に基づくポジション削減を引き起こし、「下落すればするほど売りが加速する」という機械的なデレバレッジが発生している。

- STRCはトークン化され、DeFiプロトコル(例:Apyx、Pendle、Saturn)に組み込まれている。これにより、利回り部分を分割・レバレッジ可能なコンポーネントに変え、価格調整の感応度と変動性を高めている。

- Striveが発行する優先株SATAは13%の年換算利回りを提供し、毎日配当を支払う。これにより、STRCが持つ「独自の高利回りBTC連動商品」としての希少性が低下し、利回り比較のベンチマークが変化した。

- StrategyのBTC準備金(約31.6年分の配当をカバー)は資産面での緩衝材となるが、キャッシュフローの不確実性を排除するものではない。また、配当支払いのために少量のBTCを売却した事実は、資産によるカバーと継続的なキャッシュフローとの違いを浮き彫りにしている。

- パー価格へのアンカリング(価格修復)は、Strategyが調整可能な配当メカニズムを能動的に活用して価格を100ドルに引き戻すかどうかにかかっている。これが、資金調達コストに対する許容度と市場の信頼を試す鍵となる。

TL;DR

- STRCは約89ドルまで下落。11.5ドルの年換算配当に基づく単純利回りは約12.9%。

- 市場の見解の相違は、Strategyが直ちに配当を支払えなくなるかどうかではなく、BTC準備金、高金利での資金調達、オンチェーンレバレッジ、類似商品との競合をどのようにディスカウントに織り込むかにある。

- 関連銘柄:STRC、MSTR/Strategy、SATA、BTC、Pendle、および関連するオンチェーン収益商品。

この2日間で、Strategyの永久優先株STRCは約89ドルまで下落し、100ドルの額面価格を明らかに下回り、現在の価格ベースでの単純利回りは約12.9%に上昇した。

この事態の異常さは、STRCが元々、額面価格近辺で推移する高配当商品として設計されていた点にある。Strategyは年率11.5%の配当を維持しており、株主は6月8日、配当支払い頻度を月次から半月次に変更することを承認。公表されたスケジュールでは7月から開始され、最初の半月次支払日は7月15日と見込まれるが、取締役会による宣言が必要となる。直感的には、より高頻度の配当は価格を100ドルに近づけるはずである。

しかし市場はそのようには価格付けしていない。StrategyとMichael Saylor氏が強調するのは資産カバレッジのロジックである。同社は6月15日時点で846,842BTCを保有していると開示しており、信用指標のページによると、BTC Years of Dividends(配当可能年数)は約31.6年、STRC BTC Ratingは3.1倍となっている。市場が89ドルで表明している懸念は別の層にある。すなわち、このようなBTC準備金で支えられた高金利資金調達手段は、より高いレバレッジ、流動性、競争、キャッシュフローに関するディスカウントを負うことになるという点だ。

保有者にとっての問題は、12.9%という数字が十分に高いかどうかではなく、なぜ高利回りが価格を額面価格に引き戻さないのかということだ。これが、STRCの現在のディスカウントが一時的な誤殺なのか、それとも新たなリスクプレミアムの始まりなのかを決定づける。

高配当資産でも逆レバレッジ解消の引き金になる

STRCが89ドルまで下落した後、市場で最も議論された説明の一つは、キャリートレードの逆張り的なポジション解消の可能性である。

キャリートレードとは、低コストの資金を借りて高収益の資産を購入することだ。投資家はドルやステーブルコインを借り入れ、STRCを購入し、名目配当11.5%と資金調達コストとの間のスプレッドを稼ぐ。STRCが100ドル近辺で安定している限り、この取引は変動が少なく、StrategyのBTCというストーリーにも支えられているように見える。

リスクは価格のアンカーが動いた時に発生する。STRCが100ドル近辺から95ドル、92ドル、89ドルへと下落すると、レバレッジ口座のリスク管理ロジックが変化する。一部の投資家は証拠金の追加、ポジション縮小、場合によっては借入金返済のためのSTRC売却を余儀なくされる可能性がある。売却は価格を押し下げ、価格下落はさらなるリスク管理を引き起こし、高配当資産であるにもかかわらず、下落すればするほど売られる状況が生まれうる。

ここで線引きが必要となる。現時点では、機関投資家による大規模なロスカットを証明できる取引所、証券会社、カストディアンレベルの公開データは存在しない。より正確に言えば、過去数ヶ月間にSTRCの高配当・安定ストーリーが十分なレバレッジ資金を引き寄せていたとすれば、89ドル近辺への下落は単なるファンダメンタルズの再評価だけでなく、機械的なレバレッジ解消も含んでいる可能性がある。

これにより、利回りが上昇しても必ずしもすぐに買いが入るとは限らない理由が説明できる。無レバレッジの現金購入者にとっては、12.9%はより魅力的である。しかしレバレッジ購入者にとっては、価格下落が先に証拠金のプレッシャーとなり、利回りが高くなったメリットを享受する前に手仕舞いを迫られかねない。

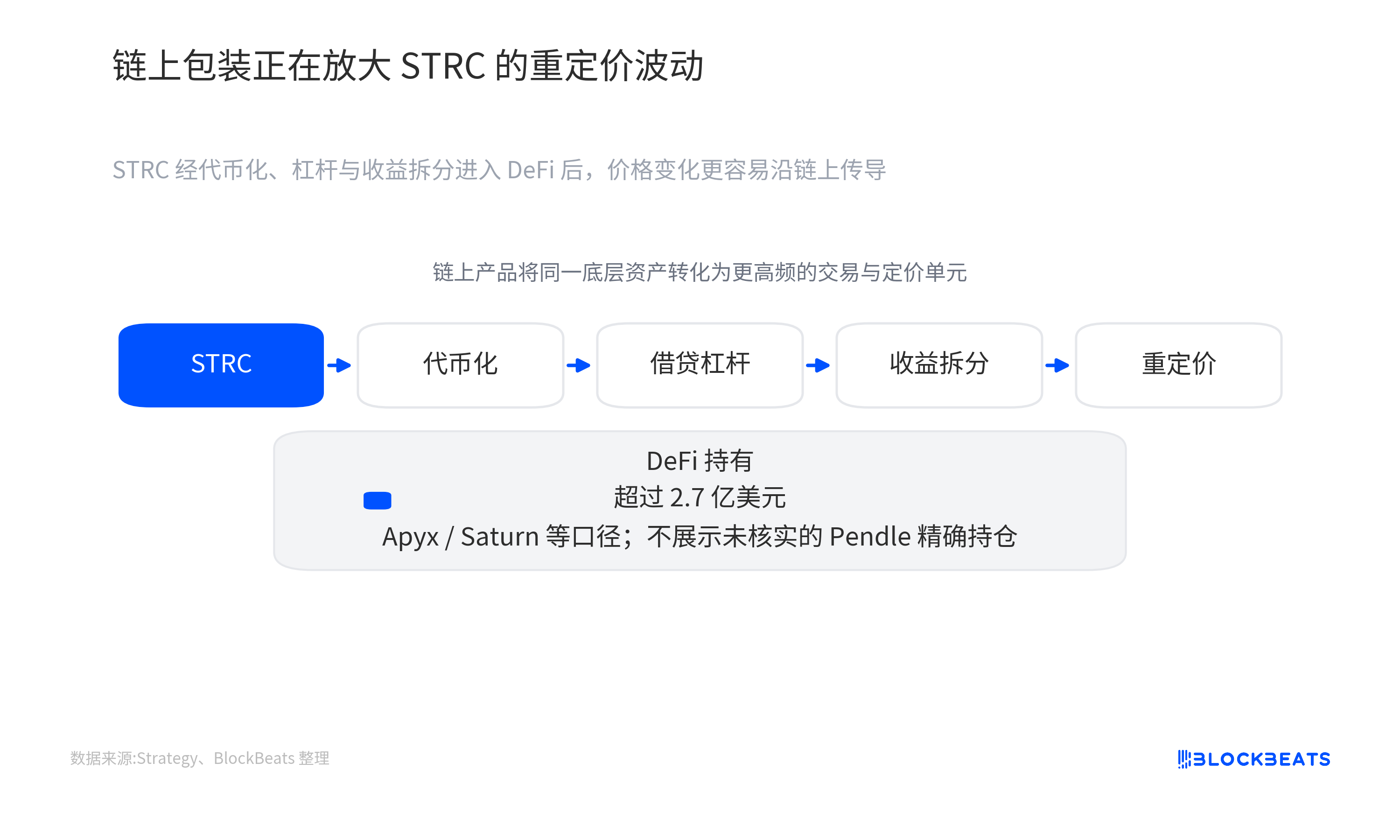

オンチェーンでのパッケージングが価格調整を増幅

STRCの新たな変数は、それがもはや伝統的な証券会社の口座にのみ存在するのではなく、DeFiの収益源やレバレッジ構造にも組み込まれている点にある。

優先株は本来、比較的動きの鈍い資産である。定期的な配当支払い、流通市場での取引、利回りに応じた価格変動といった特性を持つ。STRCがトークン化され、貸付、レバレッジ、収益分割システムに組み込まれると、暗号資産市場のより高速な清算メカニズムや投機メカニズムにさらされることになる。

Apyx、Saturn、Pendleなどのプロトコルは、STRCを基にしたさまざまな形のオンチェーン商品を構築している。Saturnはこれを利付資産としてトークン化し、Apyxはレバレッジ型の収益アグリゲーターを提供し、Pendleは資産をPT(元本部分)とYT(将来の収益権)に分割できる。投資家はSTRCそのものを購入するだけでなく、元本のディスカウントや将来の配当予想を取引することも可能だ。

わかりやすく言えば、これは伝統的な高配当優先株を複数の暗号資産収益コンポーネントに分解することに相当する。安定した収益を求める者、レバレッジをかけて年率を増幅させる者、将来の配当に単独で賭ける者がいる。資金の効率性は向上するが、脆弱性も高まる。原資産の価格が下落すれば、オンチェーンの担保率、貸付ポジション、収益権の価格が連動して調整される可能性がある。

現時点でのより確かな判断としては、STRCはすでにオンチェーン上の収益、レバレッジ、分割システムに組み込まれている。Strategyの文書には、Apyxが約2.8億ドル、xSTRCが約8,300万ドル、STRCサポートのステーブルコインが約7,000万ドルなどの規模が言及されている。Pendle関連のプールや取引も相当な規模に達しているが、公開情報だけではそのvault保有高が数億ドル規模に達していると断言するには十分ではない。

したがって、DeFiでのパッケージングは、ボラティリティを増幅させる経路として捉えるのが適切だろう。それは必ずしも最初に倒れるドミノ牌であったり、今回の下落がオンチェーンでの清算によって主導されたことを直接証明するものではない。しかし、本来は緩やかであった価格調整をより迅速かつ透明にし、レバレッジ資金による繰り返しの取引を容易にしている。

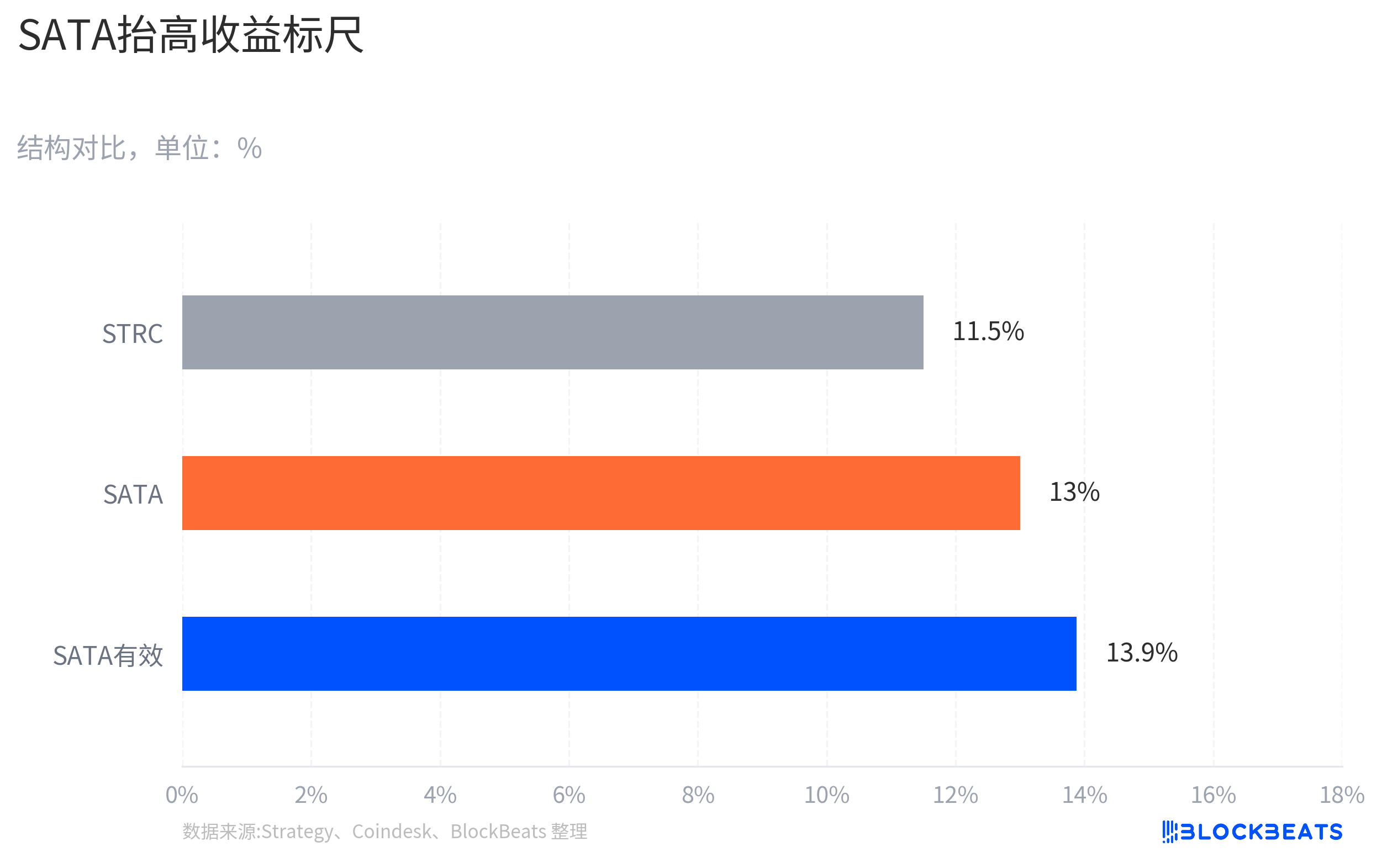

SATAが利回りの基準系を変えた

過去におけるSTRCの魅力は、その希少性に一部起因していた。それはStrategyのBTC資金調達システムにおいて、収益を求める資金を対象とした重要な商品であり、高配当、BTCというストーリー、そして比較的明確な額面価格のアンカーを兼ね備えていた。

SATAの登場は、この希少性を弱めた。CoinDeskの報道によれば、StriveのSATAは13%の年率収益を提供し、6月16日からは毎営業日配当に移行している。STRCと比較すると、SATAは規模が小さく流動性も低いため、同レベルの代替品とは単純に言えない。しかし、純粋な収益追求資金にとっては、新たな比較軸を提供する。

この影響は、資金が大規模にSTRCからSATAに流入していることを前提とする必要はない。収益重視の資金は、名目利回り、配当頻度、流動性、発行体の信用力、資産カバレッジの考え方、流通市場でのディスカウントを比較する。市場により高い利回りとより高頻度の配当を提供する参照点が現れれば、STRCがかつて持っていた「ユニークな高配当BTC商品」というストーリーは再評価されることになる。

100ドル近辺では、STRCの11.5%という利回りは買いを集めるのに十分だったかもしれない。しかし価格が89ドルに下落した今、問題はこうなる:12.9%という単純な現在利回りは、Strategyの資金調達構造、BTCの変動性、潜在的なレバレッジの圧縮、キャッシュフローの不確実性を補償するのに十分なのか、と。

かつてSTRCのアンカーは「Strategy + BTC準備金 + 100ドルの額面価格」であった。今や市場は類似商品の利回り曲線を織り込んでいる。類似商品がより高い名目利回りとより高頻度の配当を提示する場合、STRCが額面価格に戻るためには、より強い買い需要、より明確な金利調整への期待、あるいはより低いレバレッジ圧力が必要となる。

額面価格メカニズムがキャッシュフローへの疑問に直面

STRCは、満期のない高配当優先株と理解でき、額面価格は100ドルに固定されている。元本の返済期日はなく、投資家は主に二点を注視する:配当が継続するかどうか、そして流通市場での価格が額面価格に近づくかどうかである。

StrategyはSTRCに調整可能な配当メカニズムを設計した。これは完全に固定されたクーポンで市場に価格決定を委ねる優先株ではなく、会社は月単位で配当水準を調整でき、目標は価格を100ドル近辺で推移させることである。株主が半月次配当の取り決めを承認したのも、同じ価格安定策の一環である。配当待機期間を短縮し、収益追求型資金が保有する際の不確実性を低減するためだ。

Saylor氏のシステムが提供するもう一つの裏付けは、BTC準備金である。StrategyはSTRCを特殊な証券として位置付けている。それは普通の銀行優先株でも、純粋な暗号資産トークンでもなく、世界最大級の企業BTC保有高の一つによって支えられた高金利資金調達手段である。

しかし、資産カバレッジはキャッシュフローにリスクがないことを意味しない。約31.6年の配当カバレッジは、貸借対照表レベルでの緩衝材を示すものであり、BTC価格、資金調達能力、および会社の長期的な資本市場へのアクセスに依存する。それは、毎期の配当が安定した事業キャッシュフローによって賄われることを保証するものではなく、流通市場が必ず100ドルに戻ることを保証するものでもない。

Strategyは6月1日、5月26日から31日の間に32BTC(平均約77,135ドル、総額約250万ドル)を売却し、配当関連の手配に充当したと開示した。この規模は保有高のごく一部であり、準備金に圧力がかかっているとは言えない。しかし、この出来事は市場に対し、「大量のBTCを保有していること」と「継続的なキャッシュフローがあること」は別物であると再認識させるきっかけとなる。

額面価格のアンカー修復が資金調達コストを決定づける

STRCにとって現在最も重要な検証ポイントは、約31.6年のカバレッジ声明そのものではなく、Strategyが実際のメカニズムを用いて価格を再び100ドルに引き上げるかどうかである。

もしStrategyが年率11.5%の配当を維持し続け、STRCが長期間にわたって90ドル前後で推移するならば、市場は会社が資金調達コストの上昇に対する許容度を高めたか、あるいは調整可能配当メカニズムが即座にアンカーからの乖離を修正するものではないと解釈するかもしれない。逆に、会社がさらに配当率を引き上げたり、発行ペースを調整したり、他の方法で流通市場の信頼を強化したりすれば、89ドルはレバレッジ解消後の行き過ぎたディスカウントと見なされる可能性が高まる。

オンチェーン側も注視が必要である。Apyx、Saturn、Pendleなどの商品におけるSTRC関連ポジションが冷え込むかどうか、担保や収益分割取引が安定しているかどうかが、DeFi増幅器が引き続きボラティリティを高めるのか、それともレバレッジ解消後に需要源へと変貌するのかを決定づける。SATAの規模と流動性も同様に重要である。それが小規模な高利回り参照点に留まるなら、STRCへの影響はバリュエーション比較の範囲内にとどまるだろう。しかし、規模が拡大し続け、毎営業日配当の魅力を維持するならば、STRCの希少性に基づくプレミアムの消失はより困難になるだろう。

投資家にとって、89ドルという価格は単なる割安シールでも、Strategyモデルの失敗を示す証拠でもない。それはむしろ、BTC準備金、高名目配当、オンチェーンレバレッジ、競合商品が同時に市場に提示された際、投資家がこのような商品を保有するためにどれだけの利回りを要求するのかという、一種のストレステストのように映る。次の配当調整、STRCが額面価格近辺に戻れるかどうか、そしてレバレッジポジションが緩み続けるかどうかが、カバレッジ年数の声明よりも、この問いに答えることになるだろう。