あなたのAI月額料金は誰に分配されているのか?1枚の図で解き明かす20ドルの背後にある算力サプライチェーン

- 核心的な見解:AIアプリのサブスクリプション料金(例:Claude Pro 月額20ドル)は従来のSaaSとは異なり、その限界推論コストはゼロではない。投資家はAIアプリ収入の価値を再評価し、単純に高粗利率のSaaS評価ロジックを適用するのではなく、粗利率が利用量の拡大に伴って持続的に改善できるかどうかに注目する必要がある。

- 重要な要素:

- AIサブスクリプションの固定費と変動的な推論コストには構造的な矛盾が存在する。ユーザーが質問やコード生成などの操作を行うたびにGPUや電力などのリソースが消費され、利用量が増えるほどコスト構造が重くなり、従来のSaaSの高粗利率の前提に直接挑戦する。

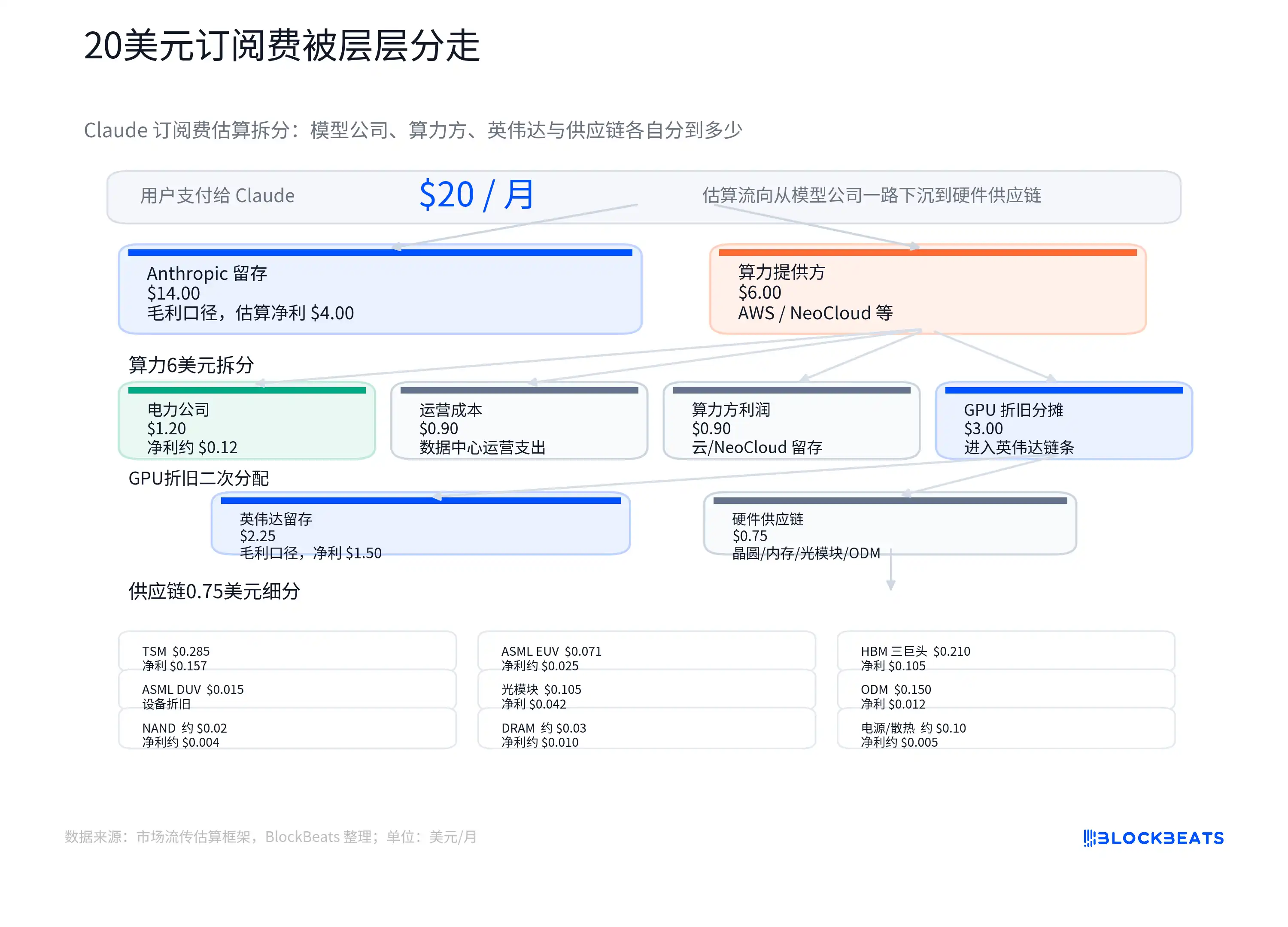

- 市場で流布している20ドルのコスト分解図は、費用がモデル企業、クラウド算力、GPU減価償却費、電力、およびサプライチェーンに流れることを示している。その核心的な価値は、「利用量を加重した後の粗利率」こそがAI企業の評価の鍵であり、単なるユーザーの支払い意思ではないことを明らかにすることにある。

- 短期的には、AI利用量の成長はより確実にインフラストラクチャ側(例:NVIDIA、TSMC、HBMメーカー、電力会社)に流れている。これらの企業の収入は硬直的な算力需要に牽引されており、業績検証がより直接的かつ迅速だからである。

- 効率重視の見解は、モデル最適化、小規模モデルルーティング、キャッシング、自社設計チップなどの技術進歩が単位あたりの推論コストを継続的に引き下げ、AIアプリの粗利率改善の可能性を提供すると考えている。

- 核心的な意見の相違は、推論コストの低下速度がユーザーの平均利用量とタスク複雑度の増加を上回るかどうかにある。後者が速い場合、AIアプリ企業の加重平均粗利率は依然として圧力を受けるだろう。

- 未上場のモデル企業(例:OpenAI、Anthropic)の評価を判断する際には、ユーザー構成(軽度・重度ユーザーの比率)、エンタープライズプランの価格設定、クラウドコスト構造、および単位推論コスト低下の実際の波及効果に注目すべきであり、単なるサブスクリプション総ユーザー数ではない。

TL;DR

- Claude 20ドル購読料のコスト分解図。AI月額料金をモデル会社、クラウドコンピューティング、GPU、電力、サプライチェーンに分解。

- AI購読には継続的な推論コストが伴い、従来のSaaSのような高い粗利率の仮定をそのまま当てはめることはできない。

- 関連銘柄:OpenAI、Anthropic、Microsoft、Amazon、Google、NVIDIA(NVDA)、TSMC、SK Hynix、Samsung、Micron、データセンター、電力チェーン。

Claude Proの米国月額約20ドルを、モデル会社、クラウドコンピューティング、GPU減価償却費、電力、サプライチェーンに分配するという試算図が、投資家たちにAIアプリケーション収益の評価方法について再考を促している。

この図は、Anthropic、Amazon Web Services、NVIDIAの公式な利益配分データではなく、いかなる企業の実際の帳簿とも見なせない。その価値は、より根源的な問題を提起している点にある。すなわち、ユーザーがAIアプリケーションに支払う購読料のうち、どれだけが従来のSaaSのようにソフトウェア粗利として蓄積されるのか、ということだ。

従来のSaaSの評価に関する考え方は明確だ。ソフトウェアが完成すれば、アカウントを追加販売する際の追加コストは通常低く、成熟した純粋ソフトウェア企業の粗利率は70%、あるいは80%以上になることも珍しくない。投資家が高い倍率を付与するのは、収益規模が拡大するにつれて、利益率がさらに向上する可能性があるからだ。

AIアプリケーションの難しさは、ユーザーが質問をしたり、コードを書いたり、ファイルを分析したり、エージェントを呼び出したりするたびに、その背後でGPU時間、電力、メモリ帯域幅、クラウドリソースが消費される点にある。表面的には固定の月額料金だが、その根底には使用量に応じて変動するコストチェーンが存在する。軽度のユーザーであれば高い粗利率を享受できるかもしれないが、ヘビーユーザーが利用可能な枠内や関連ツールパッケージ内で連続的にタスクを実行すれば、コストは急速に上昇する可能性がある。

したがって、20ドルの分解図が問うているのは、特定の企業が何ドルを取得するかということではなく、「AIアプリケーションの収益が本質的にSaaS収益と同等かどうか」という点だ。AI企業が高いバリュエーションに値することを示すには、ユーザーが対価を払う意思があることだけでなく、使用量で加重した粗利率が持続的に改善できることを証明する必要がある。

購読料の背後にある推論コストチェーン

AI購読と通常のソフトウェア購読の最大の違いは、「1回の使用」における限界費用がほぼゼロではないことだ。

従来のSaaSでは、チームがアカウントを追加すれば、サービスプロバイダーにもサーバー、カスタマーサポート、帯域幅のコストが発生するが、これらのコストは通常、クリックのたびに線形的に増加するわけではない。真に高額なのは、研究開発、販売、顧客獲得の初期費用だ。製品が規模拡大すると、新規収益のかなりの部分を利益として残すことができる。

大規模言語モデル(LLM)製品は異なる。ユーザーが質問を入力し、モデルが回答を生成する。このプロセスは推論と呼ばれ、ユーザーがモデルを呼び出した際の実際の計算を指す。トークンはモデルがテキストを読み書きする際の基本的な計算単位である。ユーザーがより多くの質問をし、コンテキストが長くなり、生成されるコンテンツが複雑になるほど、消費されるトークンと計算リソースは増加する。

これにより、固定購読料と変動費の間に矛盾が生じる。Claude Proの米国月額は約20ドルで、価格は地域、税金、Anthropicの価格調整の影響を受ける。ユーザーは固定価格を見るが、モデル企業は大きく異なる使用行動に直面する。メールを作成したり情報を調べたりするだけのユーザーもいれば、長文ドキュメントを処理したり、コードタスクを実行したり、より複雑な自動化プロセスを呼び出したりするユーザーもいる。

市場で流布している分解図は、この状況を具体化しようと試みている。20ドルのうち、一部はモデル企業に残り、一部はクラウドおよびコンピューティングリソース提供者に支払われる。コンピューティングコストには、電力、運用保守、GPU減価償却費が含まれる。GPUの調達はさらに上流のNVIDIA、TSMC、HBM(高帯域幅メモリ)サプライヤー、光モジュール、ODM、電力関連企業へと流れる。

ここでの「GPU減価償却費」とは、高価なGPUのコストを一括で計上するのではなく、耐用年数、使用強度、会計基準に基づいてAIサービスに徐々に配分することを意味すると理解できる。実際の配分は、プランの制限、軽度・ヘビーユーザーの比率、クラウドベンダーの内部決済価格、予約インスタンス割引、GPU利用率、減価償却年数の影響を受ける。平均コストは限界費用と等しくない。

投資家が本当に注視すべきは方向性だ。AIアプリケーション企業は収益成長を開示するだけでなく、収益成長の背後にあるコンピューティングコストが同期的に増加しているかどうかも説明する必要がある。使用量の拡大がモデル効率の改善を上回れば、購読収入が増えるほど粗利への圧力が顕著になる可能性がある。効率改善が十分に速い場合にのみ、モデル企業は再びソフトウェア企業の利益構造に近づく機会を得られる。

インフラが先により確実な収益を得る

現時点では、AI使用量の増加は、アプリケーションレイヤーにすべてが蓄積されるのではなく、より直接的にインフラへと流れている。

ユーザーがClaude、ChatGPT、Gemini、あるいは企業内エージェントでモデルを使用するかどうかにかかわらず、推論は最終的にコンピューティングリソース、電力、メモリ、ネットワークに依存する。アプリケーションレイヤーでは製品の移り変わりが発生する可能性があるが、基盤となるリソース消費はより硬直的である。AIの使用量が増加し続ける限り、クラウドの設備投資、GPU調達、HBM需要、データセンターの電力消費は押し上げられる。

これが、NVIDIA、TSMC、SK Hynixなどのインフラチェーン企業が市場で継続的に再評価されている理由でもある。NVIDIAの近年の全体的な粗利率は高水準にあり、FY2026年度のGAAPおよび非GAAP粗利率は約71.1%および71.3%で、その後の四半期ガイダンスも高水準を維持している。特定の四半期には特定の費用の影響を受ける可能性があり、公開財務諸表からAIデータセンターの真の粗利構造を直接分解できるとは限らないが、希少なインフラが価格決定力を持つことは業績に反映されている。

HBMはこのチェーンの中で最も典型的な要素である。これは通常のメモリではなく、AIアクセラレータにおいて高スループットの計算を支える重要なコンポーネントである。モデル規模、コンテキスト長、同時推論要求が増加するにつれて、AIチップの高帯域幅メモリへの依存度は高まる。サプライチェーンの試算によれば、HBMが次世代AIチップのコストに占める割合は増加しており、これがSK Hynix、Samsung、MicronがAIサイクルの中で再評価される重要な理由となっている。

電力とデータセンターも、背景コストから投資の主要テーマへと変貌している。単純なテキストクエリ1回あたりのエネルギー消費はそれほど大きくないかもしれないが、複雑なエージェント、長いコンテキスト、コード生成、マルチターンタスクは計算量を増幅させる。クラウドベンダーやデータセンター運営事業者にとって重要なのは、特定のクエリがどれだけ電力を消費するかではなく、大量の推論要求が継続的に発生した場合に、クラスタ利用率、電力料金、冷却、サーバールーム容量、グリッド接続能力がすべてコストとボトルネックになり得るという点である。

インフラストラクチャ側の利点は、業績の検証がより早いことにある。クラウドベンダーのAI設備投資はすでに発生しており、NVIDIAの収益と利益は財務諸表に反映され、HBMメーカーの受注と価格も比較的早く損益計算書に影響を与える。モデルアプリケーションレイヤーで取引されているのは、将来の期待、すなわち購読者転換率、企業浸透率、API収益、将来のコスト曲線低下後の利益解放であることが多い。

効率改善は依然として強気派の核となる根拠

ソフトウェア投資家やAI強気派にも反論がないわけではない。効率重視派の核心的な見解は、現在の推論コストの高さは初期段階の現象に過ぎず、モデルの最適化、キャッシング、小型モデル、自社設計チップ、より高いクラスタ利用率によって単位コストは継続的に低下するというものだ。コスト低下が十分に速ければ、AIアプリケーションは依然として高粗利のソフトウェアロジックに回帰する可能性がある。

この反論には現実的な基盤がある。主要なモデルの一部は、同等以上の能力を持ちながら、単位あたりの価格が明らかに低下している。OpenAIは、GPT-4o miniは初期のtext-davinci-003と比較して、トークンあたりのコストが99%低下したと開示している。各社のペースは完全には一致しておらず、Anthropicは最近、同一価格でのアップグレードやモデルの階層化をより顕著に示しているが、業界の方向性はより低いコストでより強力な能力を提供することにある。

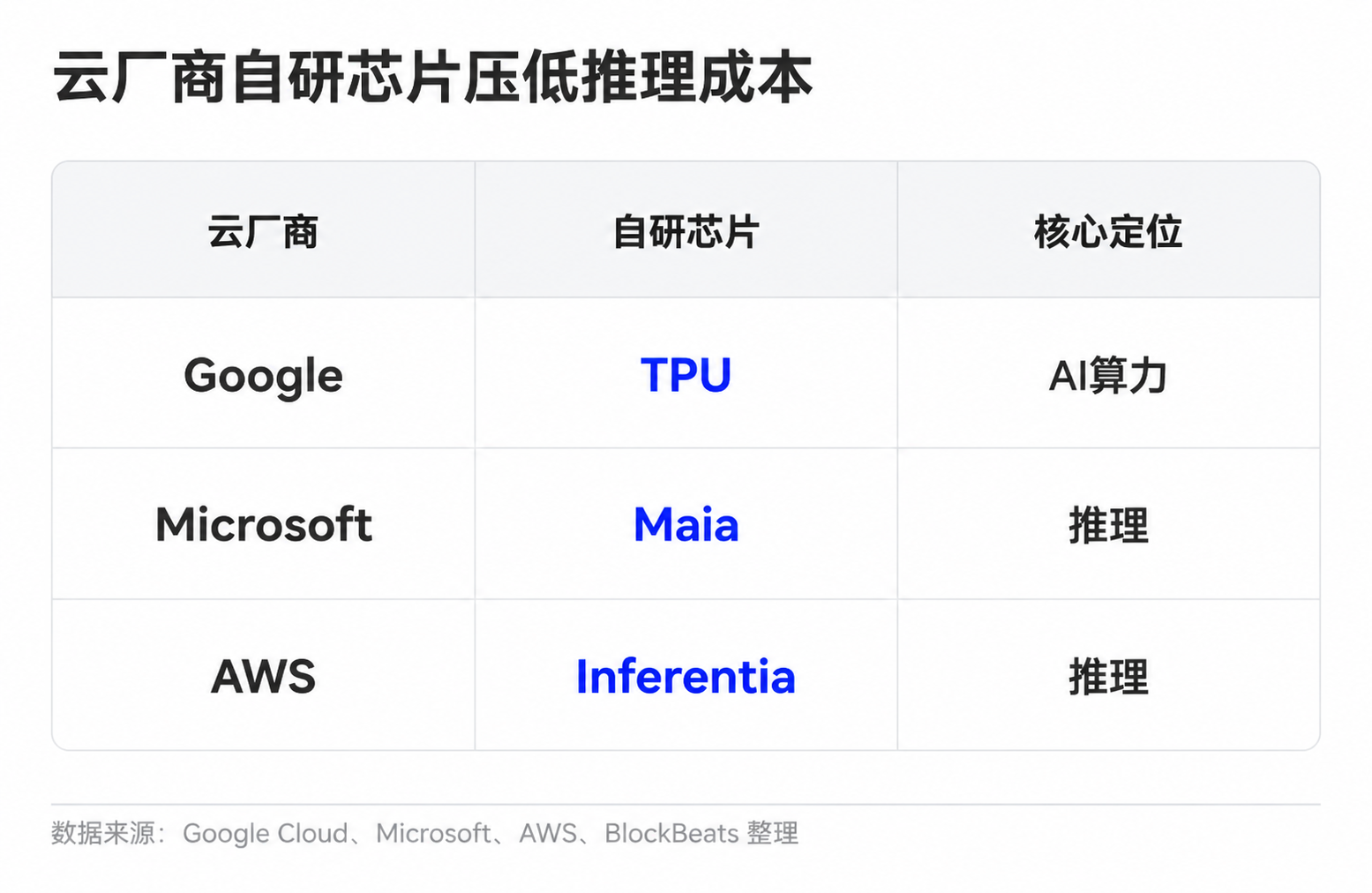

モデル企業には、単位経済性を改善するための様々な方法もある。簡単なタスクは小型モデルに任せ、一般的なリクエストはキャッシュを再利用し、長いコンテキストや複雑なタスクはより強力なモデルに任せる。クラウドベンダーは、自社設計チップとクラスタスケジューリングを通じて、単位あたりのコンピューティングコストを削減している。GoogleはTPU、Microsoftは推論向けのMaia、AmazonはTrainiumとInferentiaを推進している。

技術の進歩だけを見れば、AIアプリケーションの利益率には確かに改善の余地がある。より安価な推論、より優れたモデルルーティング、より強力な圧縮機能により、同じ20ドルの購読料でより多くの使用量を賄うことができる。軽度のユーザー、高額なエンタープライズプラン、APIの階層化料金、より厳格な使用制限も、全体の単位経済性を改善する可能性がある。

難しいのは、コスト低下が唯一の変数ではないことだ。AIアプリケーションは、単純なチャットからより負荷の高いワークロードへと移行している。かつてユーザーは質疑応答やテキストのリライト程度だったかもしれないが、今ではコードエージェント、長文ドキュメント処理、動画・マルチモーダル生成、企業の自動化プロセスに対する需要が増加している。これらのユースケースは価値が高く、消費も大きい。モデルが有用になればなるほど、ユーザーはより複雑で長時間を要するタスクを任せるようになる。

ここから意見の相違はより具体的になる。つまり、推論コストの低下速度が、使用量とタスク複雑性の増加を上回るかどうかだ。単位コストが急速に低下しても、ユーザーの平均消費量がさらに速く増加すれば、モデル企業の加重平均粗利率は依然として圧力を受ける。逆に、モデルルーティング、キャッシング、自社設計チップ、価格階層化が十分に効果的であれば、AI購読は現在のコスト負荷の高い特性から徐々に脱却できる可能性がある。

購読者数は粗利率にあらず

20ドルの分解図は、最終的な姿として解釈されるべきではない。それはむしろ、現時点におけるバリュエーションへの警告と見なすべきだろう。市場が依然としてモデル企業の十分に透明性の高い粗利率データを入手できない状況では、投資家は「AIアプリケーションは本質的にSaaSである」という仮定に対して割引を適用する必要がある。

OpenAIやAnthropicのような未上場モデル企業の場合、外部の投資家が完全な帳簿を確認することは困難である。資金調達資料、パートナー企業の開示情報、クラウドコスト構造、エンタープライズプランの価格、API収益の割合、使用制限などが判断の手がかりとなる。真に価値のあるデータは、有料ユーザー数ではなく、軽度ユーザーとヘビーユーザーのそれぞれの比率、エンタープライズ顧客が高負荷な使用に対してより高い価格を支払う意思があるかどうか、クラウド決済コストが低下しているかどうか、そして単位推論コストの低下が企業の粗利率に貢献しているかどうかである。

上場企業チェーンにおける検証は、より早く財務諸表に現れるだろう。NVIDIAの全体的な粗利率とデータセンター収益の成長率、TSMCの先端プロセスとパッケージング需要、HBMメーカーの価格と利益率、クラウドベンダーの設備投資の強さは、AIの使用量が依然としてインフラ側に波及しているかどうかを引き続き反映する。これらの指標が堅調であり続ける一方で、モデルアプリケーションレイヤーに粗利率改善の兆候が見られなければ、市場はインフラに対してより確実なバリュエーションプレミアムを引き続き与えるだろう。

最終的に、モデル企業がより高いバリュエーションのアンカーを取り戻すためには、ユーザーが20ドルを支払う意思があることだけでなく、これらの購読料がヘビーユーザーによる利用後でも十分な粗利を残せることを証明する必要がある。次の価格設定を巡る意見の相違は、ARR(年間経常収益)の表面的な数字ではなく、推論コスト、プラン制限、エンタープライズ向け価格設定が同時に成立するかどうかにかかっている可能性が高い。