参与SpaceXの兆ドル規模IPOを理解する前に、まずこれらの数字を読み解く必要がある

- 核心見解:SpaceXは、ナスダックに固定価格135ドルで上場し、約750億ドルを調達、評価額は1.75~1.8兆ドルとみられる。市場の議論は、株価売上高倍率94倍という高バリュエーション、段階的なロックアップ解除に伴う売り圧力、そしてナスダックがこの上場のためにルールを変更したことによるパッシブファンドの高値掴みリスクに集中している。

- 重要要素:

- SpaceXの2025年の収益は約187億ドル、純損失は約49億ドルであり、株価売上高倍率は約94倍となる。事業内容は、ロケット打ち上げ、Starlink、そしてまだ収益化されていないStarshipとAIを含む。

- 個人投資家への割当比率は新規発行株の30%(約225億ドル)に達し、従来の大型IPOの5%~10%を大幅に上回り、他の市場(暗号資産など)から流動性を引き出す可能性がある。

- インサイダーは180日間のロックアップ期間があるが、段階的な早期ロックアップ解除構造が採用されており、最も早い場合、最初の決算発表後(7月~9月)に株式の20%を売却できる可能性があり、市場予想よりも早く売り圧力が生じる可能性がある。

- ナスダックはSpaceXのために「早期組入れ」ルールを変更し、15取引日以内にNasdaq-100指数に組み入れられるようにした。低い浮動株比率(4.3%)により、パッシブファンドは高いウェイトで同社株を購入せざるを得なくなる。

- 引受証券会社の間でも評価額に大きな隔たりがある。ゴールドマン・サックスは2030年のAI部門収益を3220億ドルと予測する一方、モーニングスターの公正価値は7800億ドルと、IPO目標の半分にも満たない。

- チェーン上の価格設定は積極的で、バイナンスのSPCXUSDT先物契約に対応する評価額は既に2兆ドルを超えており、ポリマーケットでは評価額が2兆ドルを突破する確率に70%以上の賭けが行われている。

SpaceXは明日の寄り付きでナスダックに上場する。

1株135ドル、約5.56億株の発行を計画、調達額は約750億ドル、対応する評価額は約1.75兆~1.8兆ドル。市場関係者によると、購入需要は2500億ドルを超え、約4倍の超過申し込みとなる見込み。

Goldman SachsとMorgan Stanleyが2大主幹事を務め、全23の投資銀行で構成される引受団が参加。Goldmanは俗称「リードレフト」のポジションを獲得し、S-1の表紙左上に名前が掲載され、実際の帳簿管理も担当する。この取り決めには微妙な点がある。Morgan StanleyはMuskとの協力関係が15年以上に及び、TeslaのIPOからTwitter買収の資金調達に至るまで一貫して伴走してきたが、今回は第2位に甘んじている。

地域別の販売では、Barclaysが英国担当、Deutsche BankとUBSがヨーロッパ大陸、Royal Bank of Canadaがカナダ、Mizuhoがアジアを担当する。

この豪華な布陣から、調達規模を基に推定すると、この取引でウォール街が得る引受手数料の総額は、8億ドルから10億ドル超の範囲になるとみられる。

今回は「価格レンジ」が設定されていない。SpaceXは伝統的なIPOのロードショーによる価格発見のプロセスを迂回し、固定価格135ドルで直接購入申し込みを受け付ける。ブックビルディングは6月8日から10日頃に締め切られ、6月11日に価格が決定される見込み。

株式構造について、SpaceXは既に5対1の株式分割を承認されている。上場後もMuskは極めて高い議決権を維持し、一般株主は経済的なエクスポージャーを得るものの、経営権は得られない。ロックアップ期間については、インサイダーは180日間であり、タイミングはナスダックの12月中旬のインデックス・リバランス・ウィンドウ前後に精密に設定されている。この時、パッシブ資金もルールに従って大量購入を余儀なくされる。

今回のIPOでは約5.56億株が新規発行され、上場後はすべて流通株となり、会社の発行済株式総数の約4.3%を占める。このうち30%(約225億ドル相当)は個人投資家に割り当てられる。これは米国の大型IPOにおける慣例である5%~10%の3倍に相当する。Morgan Stanley傘下のE*Tradeプラットフォームが中小の個人投資家を担当し、Bank of Americaが米国の高額資産家を担当する。Fidelity、Robinhood、Charles Schwab、SoFiはすべて購入チャネルを開放している。

SpaceXは市場全体の流動性を吸い上げるか

直感的には、750億ドルを調達し、個人投資家向けのシェアが新株発行の30%を占めるIPOであれば、他の市場から流動性を吸い上げざるを得ない。

個人投資家はこの現金をどこからか捻出する必要があり、最も手っ取り早いのは手持ちの株式や暗号資産を売却することだ。ここ数週間ビットコインが圧力を受けているのは、一部はここに原因がある可能性がある。

では、大型テクノロジー企業のIPOは必然的に市場全体からの資金吸い上げを意味するのか。まずは背景データを見てみよう。

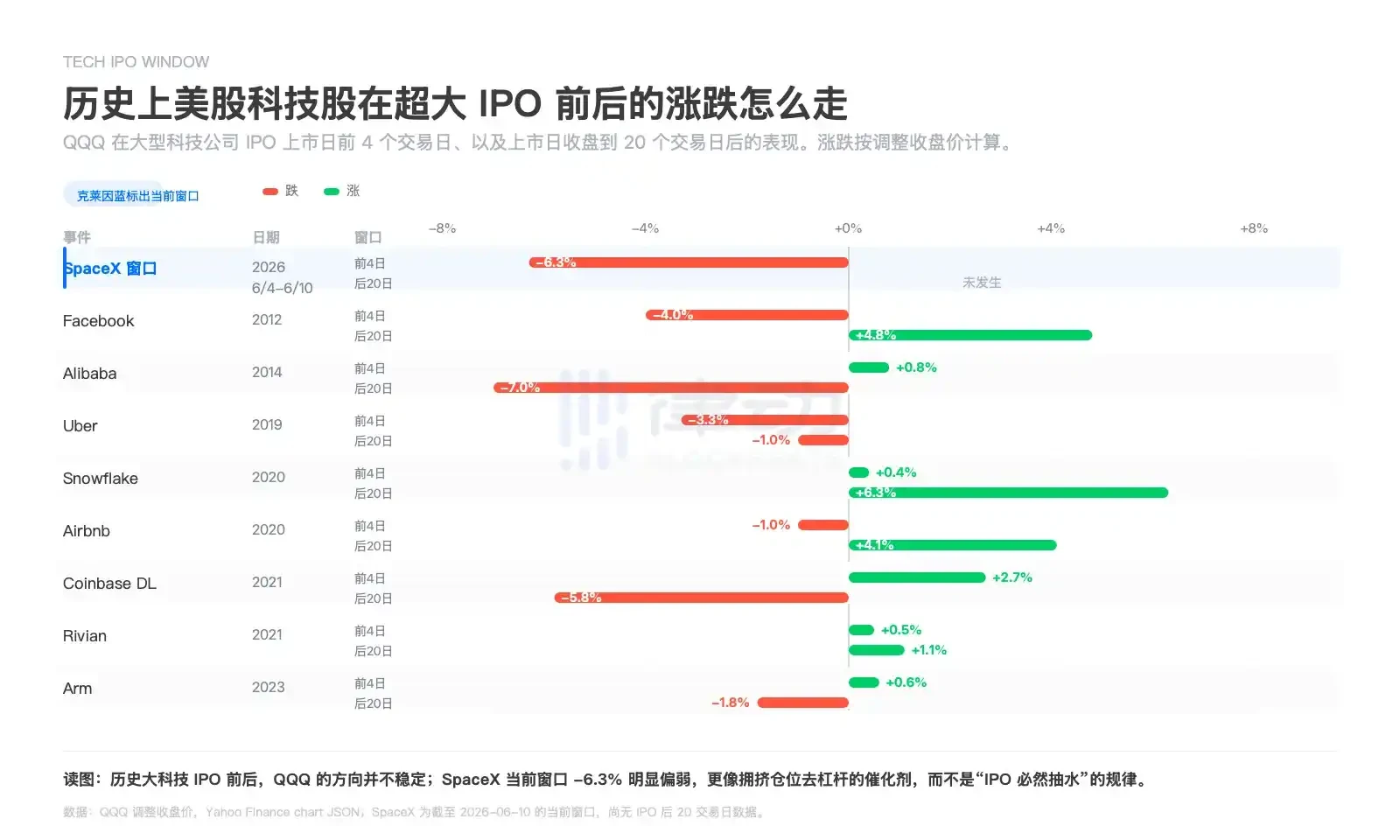

データによると、ナスダックETF(QQQ)のパフォーマンスは、過去の大型テクノロジー企業のIPO前後の4営業日および上場後20営業日で明確な差が見られる。

Facebook、Snowflake、Airbnb、Coinbaseなどは上場後20日間で多くの場合プラスのリターンを記録したが、Uberや一部の段階のAlibaba、Armなどは弱含みか大幅な変動を示した。

SpaceXの現在の模擬IPO期間データによると、IPO前4日間の累積リターンは約-6.3%であり、過去のサンプルの大部分を下回っている。

このデータから得られる結論は、大型テクノロジー企業のIPOは必ずしも市場全体からの資金吸い上げを意味しない、というものだ。

しかし、これはすべての資産が安全であることを意味するわけではない。SpaceXは、将来のリスク選好に最も依存するマージナルな資金、例えばロングテール資産や高ベータ・ポジションを圧縮する可能性が高い。

Bitrue Research Instituteの調査責任者Andri Fauzan Adziima氏は、この圧力を「IPO税」と呼んでいる。

財務データはバリュエーションを支えられないのか?

これもSpaceX上場を巡る最大の意見の相違点の一つである。

公開書類によると、SpaceXの2025年の収入は約187億ドル、純損失は約49億ドル。1.75兆ドルの評価額で計算すると、これは2025年の売上高に対して約94倍の株価売上高倍率(PSR)に相当し、しかも赤字が続いている企業に対しての評価である。

事業構造で最も成熟した上場企業に近いのは、Starlinkが属する接続サービス部門であり、ロケット打ち上げは展開能力と技術的な堀を提供する。そして評価額の天井をさらに押し上げているのはAIである。2026年2月にSpaceXがxAIを1.25兆ドルの合併評価額で買収した後、同社はもはや単なる宇宙開発企業ではなくなった。

Muskが描こうとしているのは、より長い連鎖である。ロケットによる軌道投入コストの低減、Starlinkによるグローバルな接続の敷設、Starshipによるより重い機器の軌道投入、AI事業による計算需要の創出、そして最終的にはデータセンターを宇宙に配置することだ。

壮大なストーリーではある。しかし、Muskはすべての事業を投資家にパッケージとして提供している。既に軌道に乗ったStarlinkや価値を証明したFalcon 9だけでなく、商業化されていないStarship、経済性が実証されていない軌道データセンター、そして資金を消費し続け一部頓挫しているAI事業までも含まれている。

そのため、アナリストや市場によって、SpaceXの収入予想と妥当な評価額には大きな差がある。

最も保守的なのはMorningstarで、公正価値は約7800億ドルと推定しており、IPO目標額の半分にも満たない。同社はSpaceXの技術力を否定しておらず、「狭い堀」を有していると見做し、SpaceX単体で昨年の世界のロケット打ち上げ数の半分以上を占めていることを認めている。しかし、軌道計算やAI事業の実現可能性、タイムライン、財務結果は依然として非常に不確実性が高いと判断している。

NYUの金融学教授Aswath Damodaran氏のモデルは1.22兆~1.29兆ドルと算出し、エンジニアリング上の優位性は認めるものの、1.75兆ドル以上の上振れ余地は薄れていると見ている。長期保有者であるScottish Mortgageのポジションのアンカーは1.25兆ドルに設定されており、IPO目標価格に直接追随しているわけではない。

一方、幹事団は価格を吊り上げている。GoldmanはSpaceXのAI部門が2030年までに単独で年間収入3220億ドルを貢献し、会社全体の収益が4700億ドルを超えると予測。Morgan Stanleyはさらに先を行き、2040年までに収益が3.4兆ドル、調整後EBITDAが2.7兆ドルを超えると予測している。

最も積極的な価格設定は、オンチェーンから来ている。Binanceが5月にローンチしたSPCXUSDT無期限契約は、予想評価額を1.75兆~2兆ドルの範囲に反映しており、Polymarketでは最終的なIPO評価額が2兆ドルを超える確率を70%以上と見積もっている。上場目前、BinanceはSPCXUSDT契約に対応するSpaceXの推定株式数を118.7億株から130.8億株に調整しており、現在の価格に基づくと、対応する評価額は2兆ドルを超えている。

現時点では、次回のStarship試験飛行が6月に予定されている。これが安定的かつ高頻度で低コストの商業運営を達成できれば、Muskは再び完璧なストーリーを紡ぐことに成功するかもしれない。しかし、ロードショー期間中に失敗したり、進捗が予想を下回ったりすれば、多くの長期的なナラティブが影響を受け、時価総額や株価を揺るがすことになるだろう。

ロックアップ解除は早すぎるのか

ロックアップ解除の問題も、投資家がSpaceXのIPOに批判的な点の一つである。

通常、新株には180日間のロックアップ期間が設定され、インサイダーはこの間売却できない。これは市場に真実の価格を形成する時間を与えるためのものだ。

SpaceXも名目上は180日間だが、多くの人が知らないのは、この180日間を複数のセグメントに分割する段階的な早期解除構造を採用している点である。

最初のロックアップ解除日は第2四半期の決算発表直後に到来し、条件を満たすインサイダーは株式の20%を売却できる。これは7月中旬から9月の間になる。

言い換えれば、上場からわずか1ヶ月余りで、最初のロックアップ解除株が出現する可能性がある。他のインサイダーは、最初の四半期決算発表後の2営業日目から最も早く売却を開始でき、おそらく8月となる。

その後も一連のスケジュールが組まれている。株価が最初の決算発表前の連続10営業日のうち5日間、発行価格を30%以上上回った場合、追加で最大10%が早期解除される可能性がある。さらに、70日、90日、105日、120日、135日の5回に分散された解除イベントがあり、第3四半期決算後にはさらに最大28%が解除され、180日目(12月中旬)にはすべてのロックアップが解除される。

Musk自身は366日間売却しないと約束しているが、他のすべての初期従業員、ベンチャーキャピタル、銀行団、そして真に出口を求める初期資本は、最初の決算発表後に売却を開始できる。

135ドルで購入したばかりの投資家にとって、彼らが直面する最初の売り圧力は、予想よりも早く訪れる可能性がある。

インデックスファンド、SpaceXのために慌ててルールを変更

上記3点はSpaceX自身の問題と論争と言えるが、この点は市場メカニズム全体の問題である可能性がある。

ナスダックは今回の上場のためにルールを変更した。通常、新規企業が主要指数に組み入れられる資格を得るには約1年間の待機期間が必要であり、これは市場が最初に真実の価格発見を完了させるためのものである。

ナスダックの「快速組入(ファスト・エントリー)」メカニズムにより、SpaceXがNasdaq-100に組み入れられるまでの期間が15営業日に短縮された。FTSE Russellはさらに短く5営業日、MSCIも大型IPO向けの快速トラックを確認している。S&P 500はこれに追随しなかった数少ない指数であり、継続的な収益性を要件としており、SpaceXは該当せず、当面は組み入れられない。

もう一つの問題は流通株式数にある。SpaceXが今回新規発行する株式は発行済株式総数の約4.3%であり、残りの95%以上はMusk、初期従業員、機関投資家によって保有され、すべてロックアップ期間中で、流通市場で取引できない。比較すると、Microsoftの流通比率は99.97%、NVIDIAは95.8%、Amazonは90.5%である。

ナスダックはまた、低流通株式の銘柄について、実際の流通量の最大3倍までの加重を認めている。これは、厳重に管理された数十億ドル規模の実流通株式を、数百億ドル規模の架空のウェイトに当てはめ、価格に敏感でない大量のパッシブ資金をルールに従って購入を強いるものである。

ある機関は、パッシブ資金が上場から15営業日以内に自由流通株の約30%を買い取ると推定している。Nasdaq-100をトラッキングする総資金量は約1.4兆ドルである。さらに厄介なのは、構成銘柄が除外されてスペースが確保されるわけではないため、すべてのNasdaq-100ファンドは、この新株を購入するために、既に保有する他のすべての構成銘柄を比例売却しなければならない点だ。これは、一つの株式のために、他のすべての株式を強制的に売却することを意味する。

「空売り王」Michael Burry氏はこのルールに対する批判を転載し、あるウォール街のベテランはこれを「恥知らずな」指数操作と直接非難した。『ウォール・ストリート・ジャーナル』のコラムニストはナスダックの快速組入ルールを「恣意的で不公平、かつ潜在的に危険」と評し、『フィナンシャル・タイムズ』の記者は「史上最大の買い支えゲーム」と呼んだ。

総じて市場の批判の核心はこうだ。低コストのインデックスファンドは、本来は一般投資家が非常に低コストで市場エクスポージャーを得るためのツールである。しかし今や、ルールが書き換えられたことで、初期資本の出口戦略やリスク転嫁の経路と化す可能性がある。退職金口座の資金を、ルールに従い、価格を問わずに、株価売上高倍率94倍の新株に注ぎ込む。これは、インデックス投資が本来解決しようとしていた問題とは、正反対の方向である。

木が大きくなればなるほど、風を受け、当然ながら論争も多くなる。SpaceXはこの時代で最も壮大なIPOであると同時に、この時代で最も多くの論争を呼ぶIPOでもある。