美国CPI前瞻:全体インフレ率は4%超えで3年ぶりの高水準に、コアインフレは予想を大幅に下回る可能性

- 核心的見解:米国5月CPIは、エネルギー価格の高騰により全体インフレ率が4%を突破し、3年ぶりの高水準となる可能性がある。しかし、コアインフレは住宅や自動車保険などの項目の冷え込みにより、前月比の伸び率が市場コンセンサスを下回る可能性が高く、両者の動きは明確に分かれるとみられる。

- 重要な要素:

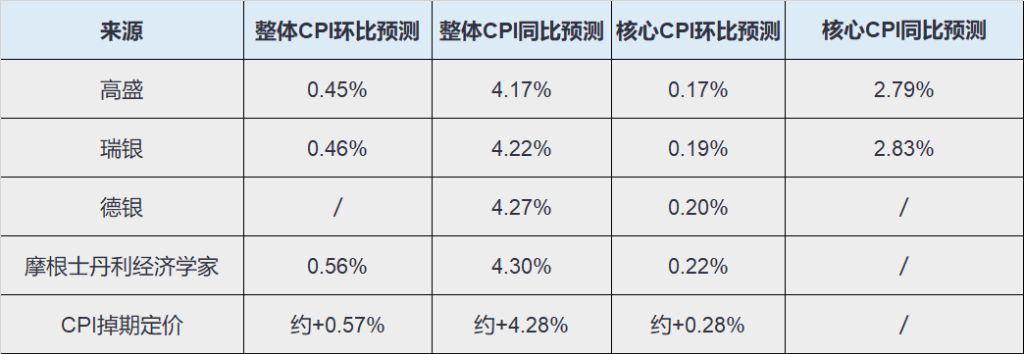

- 大手5投資銀行は、5月の全体CPI前年同月比を4.17%~4.3%の範囲と予測しており、これは全て4月の3.81%を上回る。エネルギーが主な牽引役であり、その前年同月比の上昇率は24%近くに迫る可能性がある。

- コアCPIの前月比予測はわずか0.17%~0.22%と、市場予想の0.27%~0.30%を大幅に下回る。主な要因は、住宅賃料の低下(帰属家賃の前月比上昇率が約0.22%に鈍化)と、自動車保険料の下落見込みである。

- ガソリン価格は5月20日をピークに下落に転じており、UBSはこれにより6月の全体CPIが前月比で約0.13%低下すると予想している。これは、5月が今回のインフレ局面のピークとなる可能性を示唆している。

- コアインフレは全面的に冷え込んでいるわけではない。航空運賃は燃油費上昇を背景に前月比1.3%~2%の上昇が見込まれ、IT関連商品や一部のサービス価格には依然として上昇圧力がかかっている。

- インフレスワップ市場の価格設定(4.27%~4.28%)は、0.48標準偏差の米ドル上振れサプライズを示唆している。過去のデータでは、このような乖離は通常、データ発表後1時間以内にDXY指数が約0.14%上昇する動きを促してきた。

原文作者: 龍玥

原文出典: 華爾街見聞

北京時間本日20:30、米国労働統計局は5月のCPIデータを発表する。これは、FRBの新議長ウォッシュが来週の政策金利会合を前に、市場が最も注目する重要なインフレデータでもある。

追風交易台の情報によると、ウォール街の4大機関——ゴールドマン・サックス、UBS、ドイツ銀行、モルガン・スタンレー——はデータ発表を目前に控え、相次いで先行き予測レポートを発表した。4社の予測数字は異なるものの、方向性は似通っている:総合インフレは非常に高くなる可能性があるが、コアインフレはそれほど熱くないかもしれない。エネルギー価格が総合CPIを押し上げ、家賃や自動車保険などの要素がコアCPIを押し下げる。

総合CPIは4%突破で3年ぶりの高水準へ、コアCPIはコンセンサスを下回る可能性

予測を見ると、4社の5月総合CPI前年同月比の予測は4.17%~4.3%の範囲に集中しており、いずれも4月の3.81%を上回る。しかし、コアCPIの前月比予測は総じて市場コンセンサスを下回っている。

総合インフレとコアインフレの動向は、明確な二極化の様相を呈している。

「憂慮すべき」部分は総合インフレである。ゴールドマン・サックス、UBS、ドイツ銀行、モルガン・スタンレーが示した前年同月比予測はすべて4%超。ドイツ銀行試算の4.27%、およびモルガン・スタンレー試算の4.3%は、4月より46~49ベーシスポイント高く、2023年4月以来の最高水準となる。

「喜ばしい」部分はコアインフレである。食品とエネルギーを除いたコアCPIの前月比は0.17%~0.22%程度に留まり、市場の主流的な予想である0.27%~0.30%を有意に下回る。

総合インフレは4%突破か:エネルギーが「元凶」

エネルギーは、今回のインフレ急上昇の核心的な原動力となるだろう。

イラン戦争勃発後、米国の小売ガソリン価格が大幅に上昇し、エネルギー価格は5月の月間前月比で約6%~7%の上昇が見込まれる。エネルギー全体の月間上昇率は4%近くに達する。この効果により、総合CPIの前年同月比は4月の3.81%から5月の4.17%~4.3%へと直接押し上げられた。

ドイツ銀行の試算によると、エネルギーインフレの前年同月比は24%近くに迫る可能性がある。2月時点では、この数字はまだ0.5%であった。

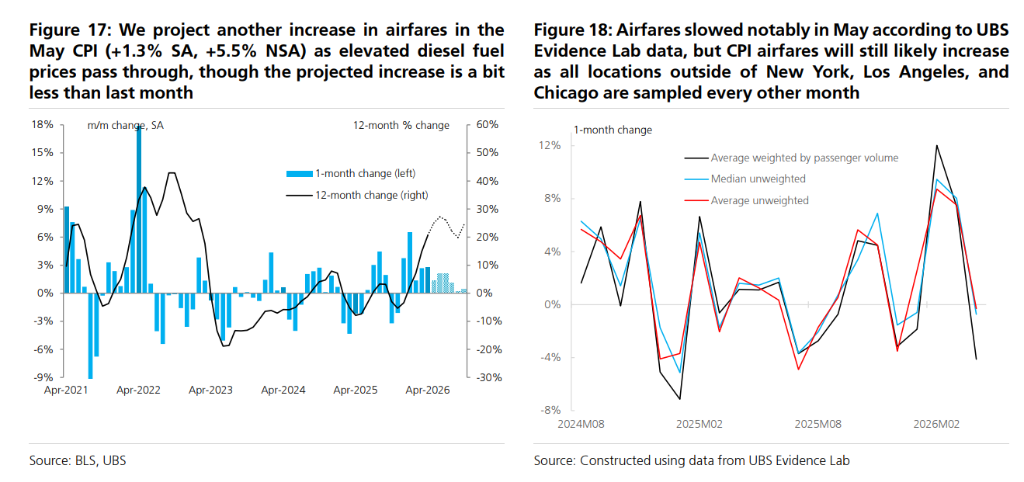

航空券の値上がりは、その最も分かりやすい波及経路の一つである。燃料費の上昇が航空会社の運航コストを直接押し上げ、5月の航空券価格は前月比1.3%~2%の上昇が見込まれる。

良いニュースとして、ガソリン価格は5月20日にピークを打った後、1ガロンあたり約40セント下落している。UBSは、これにより6月の総合CPI前月比が約0.13%低下し、前年同月比は3.81%程度に戻ると予想している。言い換えれば、5月が今回の総合インフレのピークとなる可能性が高い。

コアインフレが予想を下回る理由、鍵は住宅の再冷え込み

コアCPIは食品とエネルギーを除いたものだ。この最も熱い2つの項目を除いたからこそ、5月のコアデータははるかに穏やかに見える。

米国CPIにおいて、住宅のウェイトは非常に高く、約35%である。

ゴールドマン・サックスとUBSは共に、5月の帰属家賃(OER)と主要住居家賃の前月比は約0.22%~0.23%となり、減速傾向が続くと予測している。4月にはこれらの項目がそれぞれ前月比0.53%と0.55%上昇していた。ドイツ銀行も「住宅インフレ傾向は依然として穏やか」であることを、コアインフレが軟調となる理由の一つに挙げている。

帰属家賃(OER)自体のウェイトが大きいため、0.5%近くから0.2%台前半に下がるだけでも、コアCPIの数値を顕著に押し下げる。

自動車保険も冷え込みポイントである。

ゴールドマン・サックスは、5月の自動車保険価格が前月比0.1%低下すると予想している。そのオンラインデータモデルは、保険料の変化が自動車保険CPIに対して下方シグナルを示している。ドイツ銀行も、自動車保険は再び弱含みになると予想している。

中古車にも明確な上昇圧力はない。ゴールドマン・サックスは中古車価格が横ばい、新車が0.1%上昇すると予想。UBSは中古車が0.26%下落、新車が0.10%下落すると予想している。

これは、過去数年間に米国のコアインフレをしばしば攪乱してきたいくつかの項目——住宅、自動車保険、中古車——が、今回はいずれも強いインフレシグナルを発していないことを意味する。言い換えれば、5月のコアCPIが低めに出るのは、単に「ある項目が突然冷え込んだ」からではない。

コアインフレは全面冷え込みにあらず:航空券、IT商品、一部サービスにはなお圧力

コアCPIがコンセンサスを下回ることは、全てのコア項目が冷え込んでいることを意味しない。

航空券は上昇項目である。

ゴールドマン・サックスは5月の航空券価格が2%上昇すると予想。UBSは1.34%の上昇を予想する。理由は、ジェット燃料価格が5月の大半の期間高止まりしており、航空運賃に波及する可能性があるためだ。

ホテル価格の見方は大きく分かれている。ゴールドマン・サックスはホテルが0.2%上昇すると予想。UBSはSmith Travel Researchのデータに基づき宿泊予測を下方修正し、外泊価格は0.77%低下すると予想する。しかしUBSは、CPIが予約時の価格を統計するのに対し、STRデータは宿泊時の価格に近いため、タイムラグが上方リスクをもたらす可能性、特にワールドカップ関連需要を早期に反映する可能性があると指摘している。

商品面にも粘着性がある。

UBSは中核商品価格の前月比が0.08%上昇すると予想。これは3月の0.11%と4月の0.03%の中間にある。同社の判断では、関税が12ヶ月の中核商品インフレに与える影響は既にピークをやや過ぎている可能性があるが、残存する波及効果により、月次の中核商品価格は今年残りの期間、小幅ながらもプラス成長を維持するだろう。

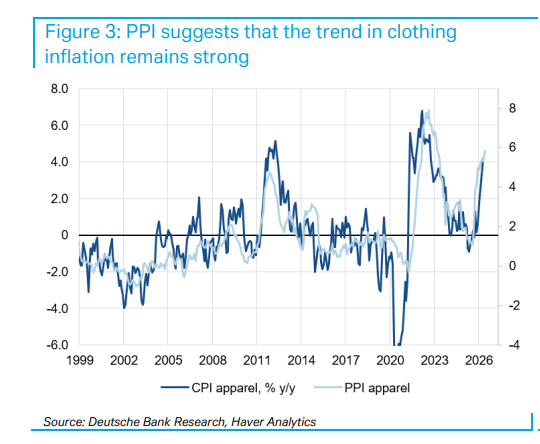

ドイツ銀行もまた、輸入価格がIT商品価格に依然として強い勢いがあることを示しており、背景には世界の半導体メモリー価格の高止まりがあると指摘している。同時に、衣料品PPIは衣料品インフレ傾向が依然として強いことを示しているものの、輸入価格は弱含みであり、CPIの勢いは前の月に比べて鈍化する可能性がある。

サービス項目はより複雑である。

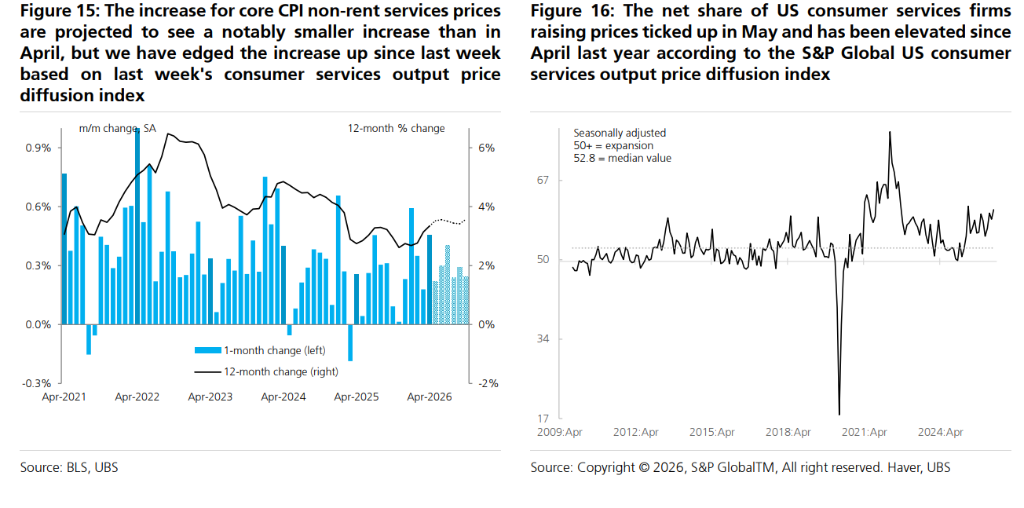

UBSは、非家賃の中核サービス価格予測を0.17%から0.21%に引き上げた。その理由は、S&P Globalの米国消費者サービス産出価格拡散指数が、5月に値上げを実施した消費者サービス企業の割合が上昇し、2009年以来、パンデミックの異常期を除けば2番目の高水準に達したことを示しているからだ。

今夜本当に見るべきものは、4%超の総合インフレだけではない

5月CPIの表面的な数字は非常に高いかもしれないが、分解してみることがより重要である。

もし総合CPIが高いとしても、その主因がガソリンとエネルギーであれば、市場は6月のガソリン価格下落と合わせて持続性を判断するだろう。

もしコアCPIが明確に予想を下回れば、市場はインフレ低下がどこから来ているのか、すなわち住宅トレンドの減速なのか、それとも一時的な季節的要因なのかを引き続き見極めるだろう。

もし航空券、IT商品、非家賃サービスが引き続き強含みであれば、コアインフレ低下の質は割り引かれることになる。

つまり、今回のCPIは同時に市場に二つのメッセージを伝える可能性がある。

一つは、総合インフレが再び4%を突破し、2023年4月以来の最高値を記録するかもしれないということ。

もう一つは、コアインフレが0.2%程度に留まり、市場コンセンサスを明確に下回る可能性があるということ。

これこそが、今夜のCPIを取引する上で最も難しい点である。すなわち、総合インフレは熱く見えるが、コアインフレはそれほど熱くないかもしれない。石油価格が総合指数を押し上げる一方で、住宅と自動車保険がコア指数を押し下げる。

インフレスワップの価格設定:市場はドル上昇のサプライズを織り込む

金利スワップ市場は現在、5月の総合CPIを4.27%~4.28%と評価しており、ブルームバーグ調査の中央値4.2%をわずかに上回っている。

モルガン・スタンレーのストラテジスト、モリー・ニコリンの分析フレームワークによると、インフレスワップの価格設定は、過去12回のCPI発表前に9回、前年同月比インフレの方向性を正確に予想している。現在の価格設定は、エコノミスト予想に対して約0.48標準偏差の上方バイアスを示唆している。

過去のバックテストに基づくと、0.48標準偏差の上方サプライズは通常、発表後1時間以内にDXYドルインデックスが約0.14%上昇することに対応する。全てのG10通貨の中で、スウェーデンクローナ(SEK)は「ドル買い」のCPI発表日に最も弱いパフォーマンスを示し、平均下落率が最も大きい。

先行き:原油価格がインフレ経路の最大の変数

今後数ヶ月のコアCPIの動向は、原油価格がいつまで高止まりするかにかかっている。

現在の基準シナリオは、月次コアCPIは0.2%前後で推移するというものだ。しかし、中東情勢が継続し、原油価格の下落が見込みを下回れば、上方リスクがより顕著になる。高止まりする原油価格は、エネルギー価格を直接押し上げるだけでなく、航空運賃や運輸などの中間経路を通じてコアインフレに浸透し続けるだろう。

ドイツ銀行の長期予測はさらに悲観的である。たとえ6月以降に原油価格が下落し始めたとしても、総合エネルギーインフレの前年同月比は2027年初頭まで10%以上を維持し、その後マイナスに転じるだろう。中核サービスインフレ(家賃/OERを除く)も、3%以上でしばらくの間推移すると予想される。