SemiAnalysis vs 白毛股神:砸盘CPO报告暗藏哪些真金?

TL;DR

- SemiAnalysis は、CPO の本格的な量産は市場が想定するよりも遅くなると考えており、NPO への移行期間が長期化する可能性があると指摘している。

- 「白毛の株神」ことSerenityはこの見方に同意せず、NVIDIAとサプライチェーンがCPOの実現を加速させていると主張している。

- 関連銘柄:AAOI、LITE、COHR、GLW、MRVL、SIVE、AVGO、NVDA

今回の光学株の下落は、表面的にはCPO(共同パッケージ光学技術)に関する楽観的な見方が冷や水を浴びせられた形だが、本質的には市場がよりセンシティブな問題、すなわち「2027〜2028年の量産は、業績実現期なのか、それとも依然として導入検証期に過ぎないのか」という点を再評価しているためである。

CPO(共同パッケージ光学)自体が否定されたわけではない。AIデータセンターにおける帯域幅、消費電力、スイッチング密度への要求は依然として高まっており、銅線ケーブルや従来型のプラガブル光モジュールが持つ物理的な限界も変わっていない。問題は、関連銘柄のこれまでの株価上昇が、すでに「NVIDIAがCPOの商業化を推進した後、光エンジン、レーザー、シリコンフォトニクス、スイッチングチップなどの各セクターが2027〜2028年には急速に量産体制に入る」という、かなり楽観的な時間軸を織り込んでいた点にある。

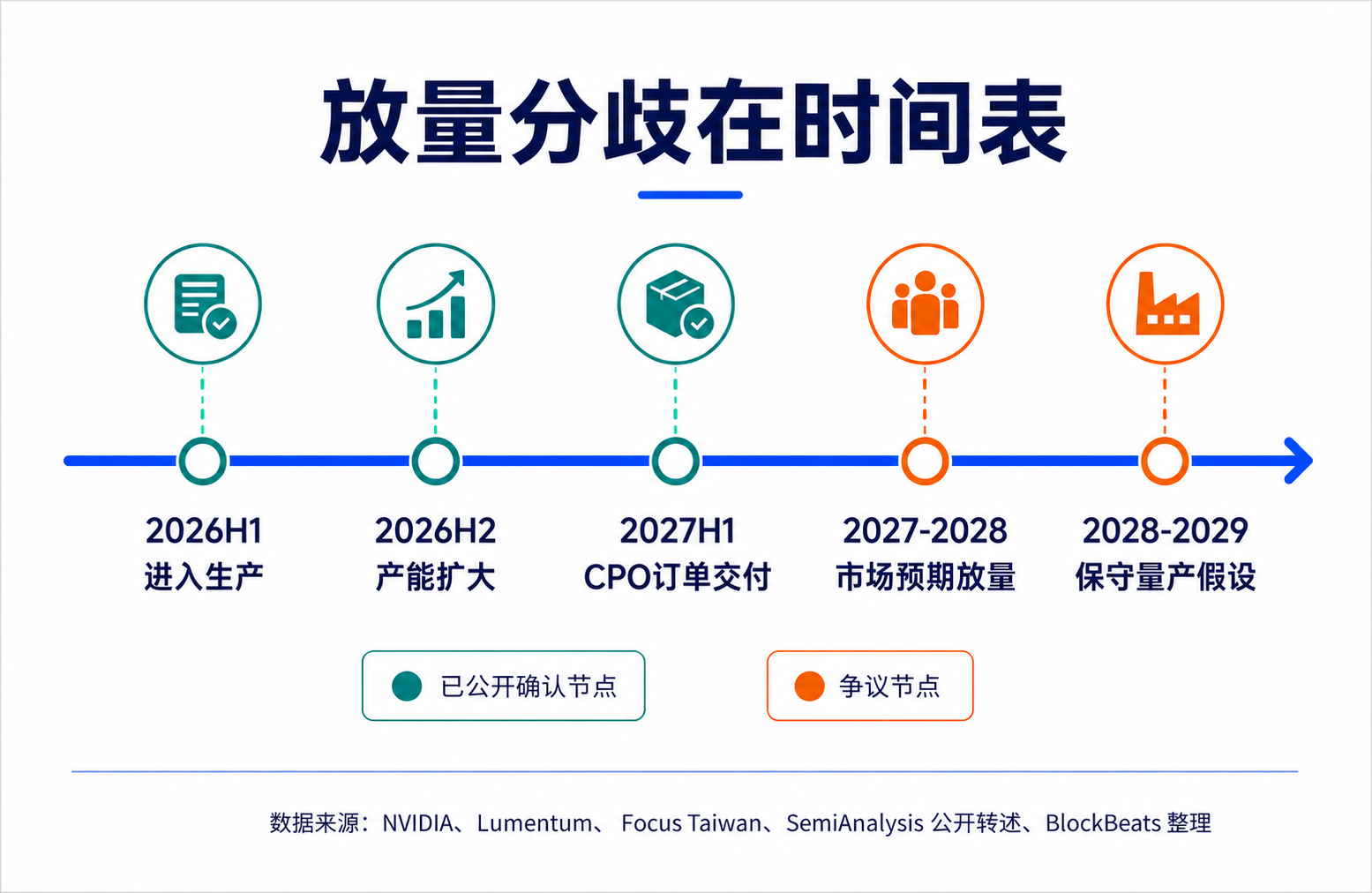

SemiAnalysis が6月9日に発表したレポートは、まさにこの価格設定の前提を直撃した。公開された要約によると、同レポートはNVIDIAの800V DCとCPOの大規模量産が2028〜2029年頃に延期される可能性があると指摘する一方、400V DCは引き続き2026年に生産を開始し、一部のNPO(近接パッケージ光学)プロジェクトは加速する可能性があるとしている。このレポートが市場に波紋を広げた後、AAOI、LITE、COHR、GLW、MRVLといった光学および関連サプライチェーン銘柄は、一桁台後半から二桁台の調整に見舞われた。市場が取引しているのは「CPOという方向性が正しいかどうか」ではなく、「CPOがどの程度早く受注に結びつくか」なのである。

しかし、これは一方的な弱気相場ではない。AIサプライチェーンアナリストのSerenity(@aleabitoreddit、通称「白毛の株神」)はその後、SemiAnalysisの見解に反論。SemiAnalysisが過度に保守的なエンジニアリングモデルに依存しており、NVIDIAがハードウェアサイクルを短縮する能力を過小評価していると指摘した。NVIDIA、Lumentum、Foxconnなどからのシグナルを分析した結果、CPOは依然として2026年下半期、2027年下半期、2028年へと生産を拡大する軌道にあると強調している。

この論争の価値は、どちらが「正しいか」を決めることではなく、光学サプライチェーンの評価軸を、終局的な物語から「時間軸の検証」へと引き戻した点にある。CPOは到来する。しかし、その普及のカーブ(傾き)がどの程度になるかによって、NPO、プラガブルモジュール、光源、そしてスイッチングチップ間での価値配分が決定づけられるのである。

光学株下落の背景にある時間軸の再評価

過去数ヶ月、市場が光学サプライチェーンに注目した最大の理由は、現在の収益ではなく、AIデータセンター向け次世代ネットワークアーキテクチャへの設備投資のシフトだった。

モデルのトレーニングや推論クラスターの規模が拡大するにつれ、GPU間、ラック間、データセンター内における通信負荷は増大し続けている。ネットワークはもはや、サーバーに付随する単なる周辺システムではなく、AIファクトリーの効率を左右するボトルネックになりつつある。帯域幅密度が高く、消費電力が低いほど、単位演算能力あたりのクラスター拡張上限は高まる。これこそがCPOが注目される理由である。

CPOの理論的な魅力は明快だ。光エンジンを可能な限りASIC(特定用途向けスイッチングチップ)に近づけ、高速電気信号の経路を短縮し、シリアル・パラレル変換回路や銅配線に起因する消費電力、損失、信号整合性の問題を軽減する。従来のプラガブルモジュールと比較して、CPOは高帯域時代において、優れた消費電力と高密度化の可能性を秘めている。

市場の問題は、「方向性の正しさ」を「量産の確実性」として先取りして取引しがちな点にある。NVIDIAの公式プレスリリースによれば、Vera RubinプラットフォームにはSpectrum-X Ethernet Photonicsが導入され、CPOスイッチはすでに生産段階に入っており、AIファクトリーのスケールアウトやクラスター間展開に使用される。6月3日の報道では、NVIDIAのネットワーク事業幹部が、Spectrum-X CPOスイッチはすでに一部のパートナーに出荷されており、生産能力は2026年下半期に拡大する見込みであると述べている。

これらのシグナルはCPOが前進していることを示すには十分だが、直ちに「本格的な大規模受注がリスクなく実現した」ことを意味するわけではない。資本市場にとって、「生産開始」「一部パートナーへの出荷」「顧客による評価」と「大規模量産」の間には、大きなバリュエーションの差が存在する。SemiAnalysisのレポートをきっかけとした調整は、本質的に市場がこれらの表現の違いを再び区別し始めたことを示している。

SemiAnalysisの保守的モデル:CPOの難しさはシステムエンジニアリングにあり

SemiAnalysisはCPOに未来がないと主張しているわけではない。その核心的な見解はむしろ、「CPOの理論的な優位性は明らかだが、規模感を持っての実用化は市場が考えるよりも遅い」という点にある。

その理由は、単にいくつかのデバイスが準備できていないからではない。CPOが、従来はモジュール、ボード、サーバー筐体などに分散していた複雑性を、より深く結合された単一のシステムに集中させるからである。統合度が高まれば、個々の性能は向上するものの、製造、テスト、修理、そしてサプライチェーンの柔軟性に対する負荷も同時に増大する。

従来のプラガブルモジュールの利点は、そのモジュール性にある。特定の光モジュールが故障しても、そのモジュールを交換すればよく、サプライヤーの切り替えも比較的容易である。一方、CPOでは光エンジンがASICに非常に近く、場合によっては同じパッケージシステム内に統合される。消費電力と密度の利点はこの密結合から生まれるが、修理の範囲も広がる。ある光学部品が故障した場合、影響は簡単に抜き差しできるモジュールに留まらず、より高価なスイッチングチップやサーバーシステム全体に及ぶ可能性がある。

SemiAnalysisは以前から発表しているCPO Bookで、保守性、信頼性、歩留まり、サプライチェーンの成熟度の重要性を繰り返し強調してきた。特にハイパースケールクラウド事業者の環境では、性能だけが唯一の指標ではない。大手顧客は信頼性と運用保守性に非常に高い要求を課す。本番環境において、故障率、修理プロセス、交換コストが制御不能であれば、どれほど優れた消費電力モデルでも導入が延期される可能性がある。

InPレーザーも論点の一つである。実験室レベルでのポート動作時間データは技術的な可能性を示すものの、大規模データセンターにおける長期運用、量産製造、現場保守、サプライチェーンの冗長性を保証するものではない。投資家にとって、この違いは極めて重要である。実験室での検証は方向性を証明するが、現場での信頼性が量産の可否を決定するからである。

SemiAnalysisのフレームワークでは、NPOやプラガブルモジュールは後進的な技術ではなく、エンジニアリング上のリスクが完全に解消されるまでの、より現実的な中間層として位置づけられる。CPOは理論的には優れているものの、全面導入に長い時間がかかるのであれば、市場は「終局的ではないが、量産と保守が容易な」これらのソリューションに対して、改めて適正な価格を付ける必要がある。

Serenityの反論:NVIDIAはハードウェアサイクルを短縮できる可能性

Serenityの反論は、CPOに工学的な困難が存在することを否定するものではない。むしろ、SemiAnalysisがAIハードウェアサイクルにおけるNVIDIAの組織的な推進能力を過小評価していると指摘するものである。

彼の論理は明快だ。通常、ハードウェアの導入は歩留まり、信頼性、顧客検証の遅れに影響される。しかしNVIDIAは通常の顧客ではない。NVIDIAはGPUクラスターアーキテクチャの定義者であると同時に、ネットワーク、スイッチ、システム統合、サプライチェーンのペースを主導する中心的な存在でもある。AIファクトリーの拡張がネットワークの消費電力と帯域幅によって制限される状況下で、NVIDIAは従来の製品導入サイクルを短縮する強力な経済的動機と業界内での影響力を持っている。

Serenityが引用する証拠は二層に分かれる。第一に、公にクロスチェック可能な企業ベースの情報である。NVIDIAによるSpectrum-X Photonicsの生産開始に関する公式発表や、LumentumがFY26第2四半期情報で言及したCPO受注と納入スケジュールが含まれる。Lumentumは数億ドル規模のCPO増分受注を獲得し、納入は2027年上半期と発表。また、同社資料はCPO関連事業が2026年下半期に本格的な生産拡大期に入る見込みであるとしている。

第二に、サプライチェーンからのシグナルの解釈である。例えば、Foxconnの光スイッチがNVIDIAに予定より早く納入されたことなどが挙げられる。ただし、これらのシグナルの具体的な規模や、テスト用試作機なのか量産レベルの受注なのかについては、さらなる公開情報による確認が必要である。

ここがSerenityとSemiAnalysisの見解の相違点の核心である。SemiAnalysisはシステムエンジニアリングの複雑な変数が自然とサイクルを長期化させると考えるのに対し、SerenityはNVIDIAのサプライチェーン実行力がこの曲線をより急峻にすると信じている。

この二つの見解は必ずしも相反するものではない。NVIDIAはCPOの生産開始や顧客検証をより早期に実現できる可能性があり、一部のスケールアウト用途で先行導入を促すこともできるだろう。しかし、それは自動的にすべてのAIデータセンターネットワークが2027年までにCPOに移行することを意味しない。スケールアウト、単一ラック内の拡張、ラック間、顧客ごとの信頼性要求やコストモデルの違いにより、導入のペースは多層的になる可能性が高い。

Serenityが反論しているのは「CPOは大幅に遅れる」という過度に保守的な結論であって、「CPOがすでに完全にリスクフリーである」ことを証明しているわけではない。市場にとって、これは売られ過ぎからの反発を支えるには十分だが、2027〜2028年の楽観的な収益曲線を即座に確実なものとして再評価する根拠にはならない。

なぜNPOが突然重要視されるのか

今回の論争において、NPO(近接パッケージ光学)が突然重要視されるようになったのは、それがSemiAnalysisとSerenityの両方のロジックの中間に位置するからである。

NPOはCPOの対極にあるわけでも、従来のプラガブルモジュールの単純な延長線上にあるわけでもない。その基本的な考え方は、光エンジンをASIC近傍のプラガブルなベース基板に配置することで、電気信号経路を短縮し、消費電力と密度の一部メリットを享受しつつ、優れたテスタビリティ(テスト容易性)、交換性、サプライチェーンの柔軟性を維持することにある。

もしSemiAnalysisの保守的なモデルがより現実に近いならば、CPOの深いパッケージングは歩留まり、修理、信頼性の問題により鈍化し、NPOがより長期間にわたる現実的な選択肢となる。これにより、ハイパースケールクラウド事業者はCPOのフルリスクを負うことなく、光インターコネクトの運用経験を段階的に積むことができ、既存の光モジュールや光エンジンサプライヤーにもより長い移行期間が与えられる。

もしSerenityのNVIDIAの実行力に関する見解がより正確であっても、NPOが消え去るとは限らない。より可能性が高いのは、NPO、CPO、プラガブルモジュール、そして銅線インターコネクトが、異なるネットワーク階層で並行して存在するシナリオである。NVIDIAのロードマップ自体も、スケールアウト向けにはCPOが先行する一方、一部の単一ラック拡張シナリオでは2027〜2028年まで銅線やハイブリッドアーキテクチャに依存し続ける可能性を示唆している。

投資家への影響は、光学サプライチェーンのバリュエーションを「CPOが勝ち、他は負け」という単純な二項対立で評価すべきではないということだ。異なる技術経路は異なる恩恵セクターを生む。CPOは高集積光エンジン、レーザー光源、シリコンフォトニクス、スイッチングチップエコシステムにより大きな恩恵をもたらす。一方、NPOやプラガブルモジュールの移行期間が長期化すれば、既存の光モジュールメーカー、コネクタ、材料、そして一部の光源サプライヤーは、引き続き受注と利益率の恩恵を享受できる可能性が高い。

これまでの市場の問題は、技術の終着点を早々に単一路線の業績成長曲線として価格に織り込んでしまったことにある。今、再評価されているのは、中間的な技術経路のバリュエーション余地なのである。

次なる検証ポイントは本番稼働データ

この議論は、短期間のうちに一本のレポートや一連の投稿で終結するものではない。SemiAnalysisは市場に対し、CPOの難所はシステムエンジニアリングにあると警告する。Serenityは、NVIDIAのサプライチェーン組織能力が従来のハードウェア導入ペースを変える可能性があると市場に認識させる。両者の真の違いを検証するには、2026年下半期から2028年にかけての本番稼働レベルのデータを待つ必要がある。

今後最も重要なのは「出荷の有無」ではなく、その「出荷の質」である。「一部パートナーへの納入」「顧客評価」「初期生産」「生産拡大」「大規模展開」は、全く異なる段階を指す。NVIDIAによるSpectrum-X / Quantum-X Photonicsの量産に関する今後の説明や、Lumentum、Coherentなどの光学サプライ