AI PC大战:不要押阵营,要押收费站

原文著者:Roger Lee、BIT 米国株特約アナリスト

21年にわたり投資銀行、資産運用、金融機関で経験を積み、AI産業チェーン、米国株マクロ流動性、オプション戦略の研究に長年注力。

報告日:2026年6月4日

投資サマリー

私の核心的な結論はただ一つです:AI PC戦争では、陣営に賭けるのではなく、関所(有料道路)に賭けるべきです。TSMCを基盤とし、AMDで攻め、ARMは少額で伴走、Intelは宝くじ感覚、Qualcommは値付けの再評価を待ち、NVIDIAはニュース後のFOMOを追わない。

NVIDIAとMediaTekのAI PC参入は、表面上はコンシューマーPCに新しいチップの組み合わせが加わっただけですが、本質的にはWindowsのオンデバイスAIエコシステムが、単発的な試行段階から複数プレイヤーによる競争段階へと移行したことを意味します。私の見解では、この戦争を「x86対Arm」という宗教的な陣営選択に単純化すべきではありません。真に研究する価値があるのは、買い替えサイクルを乗り越え、持続的に粗利、キャッシュフロー、そして産業チェーンにおける価格決定権を獲得できる企業です。

私はAI PCを3層のビジネスチャンスとして捉えています。第一層は先端プロセス関所で、誰が勝とうがTSMCが通行料を徴収しやすい構造です。第二層は演算能力とプラットフォームの波及で、AMDとNVDAがそれぞれx86攻勢とGPUソフトウェアスタックの拡張を代表します。第三層はアーキテクチャの拡散と逆境からの反転で、ARMとINTCにはそれぞれ弾力性がありますが、ポジション管理の規律はより厳格である必要があります。

一、業界判断:AI PCはコンセプト段階から出荷検証期へ

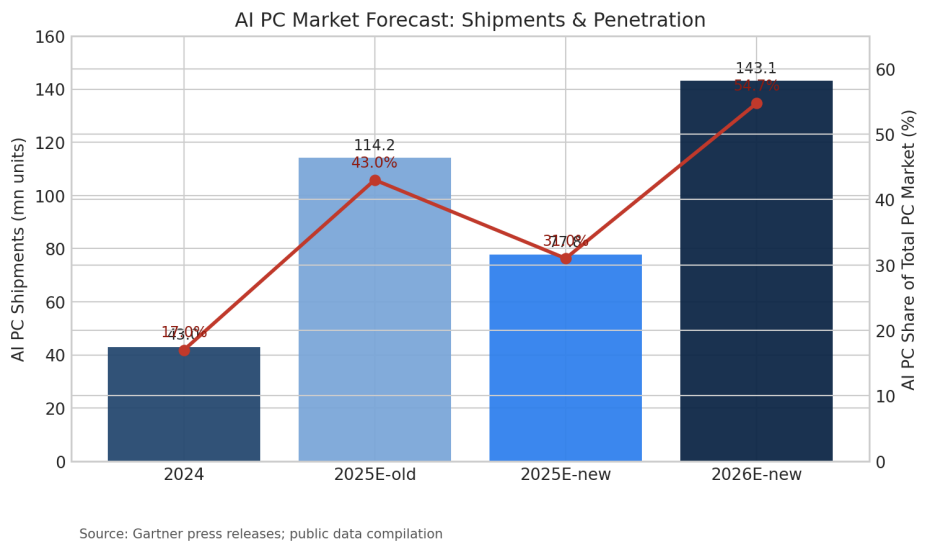

Gartnerは2024年に、2025年のAI PC出荷台数は1億1422万5000台、PC市場の43%を占めると予測していました。2025年のアップデート後、関税と購買リズムの変動の影響を受け、予測は7779万2000台、シェア31%に下方修正されましたが、2026年には再び1億4311万3000台、普及率54.7%に達すると見込まれています。このデータから私が得た示唆は「AI PC需要の否定」ではなく、短期的なリズムは変動するが、長期的な標準搭載化の方向性は変わらないということです。

投資の観点から見ると、AI PCの真の難しさは「NPUの有無」ではなく、ユーザーがローカルAI体験のために買い替えを厭わないかどうかにあります。アプリケーション層が議事録作成、画像生成、簡単なアシスタントに留まるのであれば、買い替え弾力性は市場の最も楽観的な予想を下回るでしょう。しかし、企業側がプライバシーコンピューティング、低遅延推論、ローカル知識ベースの展開を標準構成として採用し始めれば、AI PCはコンシューマーエレクトロニクスのストーリーから企業IT更新のストーリーへと変貌します。

投資の観点から見ると、AI PCの真の難しさは「NPUの有無」ではなく、ユーザーがローカルAI体験のために買い替えを厭わないかどうかにあります。アプリケーション層が議事録作成、画像生成、簡単なアシスタントに留まるのであれば、買い替え弾力性は市場の最も楽観的な予想を下回るでしょう。しかし、企業側がプライバシーコンピューティング、低遅延推論、ローカル知識ベースの展開を標準構成として採用し始めれば、AI PCはコンシューマーエレクトロニクスのストーリーから企業IT更新のストーリーへと変貌します。

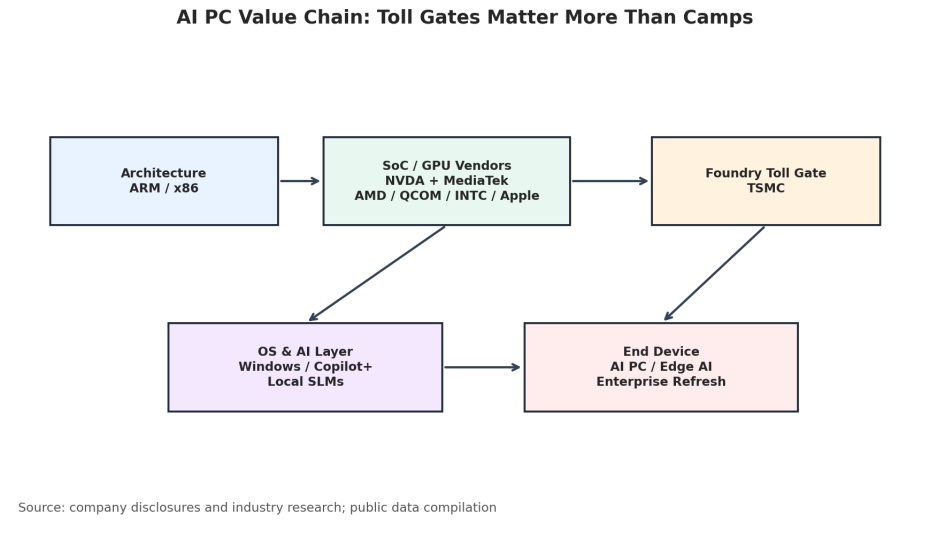

二、競争構図:チップメーカー同士の争い、TSMCが通行料を徴収

AI PCの表面的な物語はArmがx86に挑戦するというものですが、私は利益の源泉がどこへ移るかにもっと関心があります。NVIDIAはGPUとAIソフトウェアスタックに強み、AMDはx86 CPUとGPUの組み合わせに強み、Qualcommは低消費電力と通信に強み、Intelは既存のエコシステムと企業チャネルに強みがあります。それぞれに長所がありますが、共通点も明らかです:ハイエンドチップには先端プロセスが不可欠であるということです。

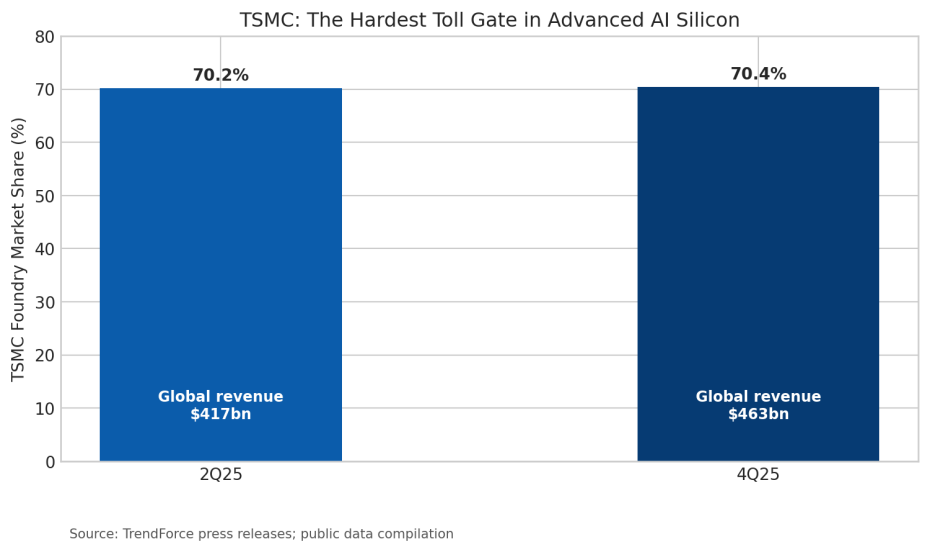

TrendForceの発表によると、2025年第2四半期の世界のウェハファウンドリ収入は約417億ドルで、TSMCのシェアは70.2%でした。2025年第4四半期の世界のウェハファウンドリ収入は約463億ドルで、TSMCのシェアは約70.4%でした。これは、AI PC、AIサーバー、スマートフォンAP、エッジAIチップが引き続き先端プロセスを争う限り、TSMCは単なるサイクル銘柄ではなく、AIハードウェア時代全体の通行料入口のような存在であることを意味します。

私は新製品発表のたびに買い煽るべきだとは思いませんが、産業チェーン内の競争が激化するたびに、逆に次の問いを投げかけるべきだと考えます:勝者がまだ確定していないのであれば、誰が全ての勝者から料金を徴収できるのか? AI PCというラインにおいて、私の答えは依然として先端プロセス、パッケージング、キーIP、プラットフォームソフトウェアであり、単一のアーキテクチャのスローガンに賭けることではありません。

三、銘柄選定:基盤はTSM、攻めはAMD、弾力性はIntel/ARM

この1年、半導体銘柄はAI PC、エッジAI、演算能力の波及を先取りして織り込んできました。Yahoo Financeの日次価格データによると、サンプル期間中、AMD、Intel、ARM、TSMは全て強い弾力性を示しましたが、それぞれが代表するリスクとリターンは異なります。私のアプローチは、全てのAI PC関連銘柄をまとめて買うのではなく、確実性、バリュエーション規律、産業チェーン上の位置づけに基づいて層別化することです。

私の核心的な結論は至ってシンプルです:これは勝者だけを買う戦争ではなく、関所(有料道路)を買い、プラットフォームを買い、確実なキャッシュフローを買うべき戦争です。 もし市場がニュース発表当日にセンチメントを最大化させるなら、私は待つ方を選びます。もし調整によって優良企業のリスク・リターンが再び合理的な範囲に引き戻されるなら、私はまずTSMとAMDを検討し、その次にARMとIntelの弾力性のある機会を検討します。

四、リスク要因

このメインストーリーのリスクも無視できません。第一に、AI PCアプリケーションが期待を下回り、買い替えサイクルが想定ほど強くならない可能性があります。第二に、Windows on Armの互換性改善が遅すぎる場合、Qualcommや新規参入者のストーリーは圧力を受けるでしょう。第三に、関税、企業の購買停止、マクロ経済の不確実性がPC需要に影響を与える可能性があります。第四に、先端プロセスの需給に一時的なミスマッチが生じた場合、TSMCもバリュエーションの調整が発生する可能性があります。第五に、AI関連チェーン全体のバリュエーションが高く、一度米国株のリスク選好度が低下すれば、最も弾力性の大きい銘柄ほど急落しやすくなります。

したがって、私はAI PCを短期的なニューストレードではなく、長期的な産業移行として捉える傾向があります。真にプロフェッショナルな投資方法は、発表会当日にスローガンを買うことではなく、感情の潮が引いた後に、エコシステムを買い、関所(有料道路)を買い、持続的にキャッシュフローを生み出せる企業を買うことです。

五、データソース説明

データ参考

本レポートは特約アナリストにより作成されました。レポート内で表明された見解は著者個人の見解であり、BITプラットフォームの見解を代表するものではありません。本資料は情報提供のみを目的としており、投資助言を構成するものではありません。