不是carry平仓救了日股:日元空头仍在拥挤,AI外资才是新高推手

6月3日、ドル円は一時160.44まで上昇し、2024年7月以来の高値を記録した。同日、日経225種平均株価は初めて68,000ポイントを突破し、最高値は68,634.74ポイントとなった。この二つの数字が重なり、市場にはおなじみのストーリーが瞬時に広がった。「キャリートレードが崩壊し、2024年8月の再来となる」と。

このストーリーは半分だけ正しい。残りの半分では、データは全く逆のことを語っている。

空方は撤退せず、むしろ追加している

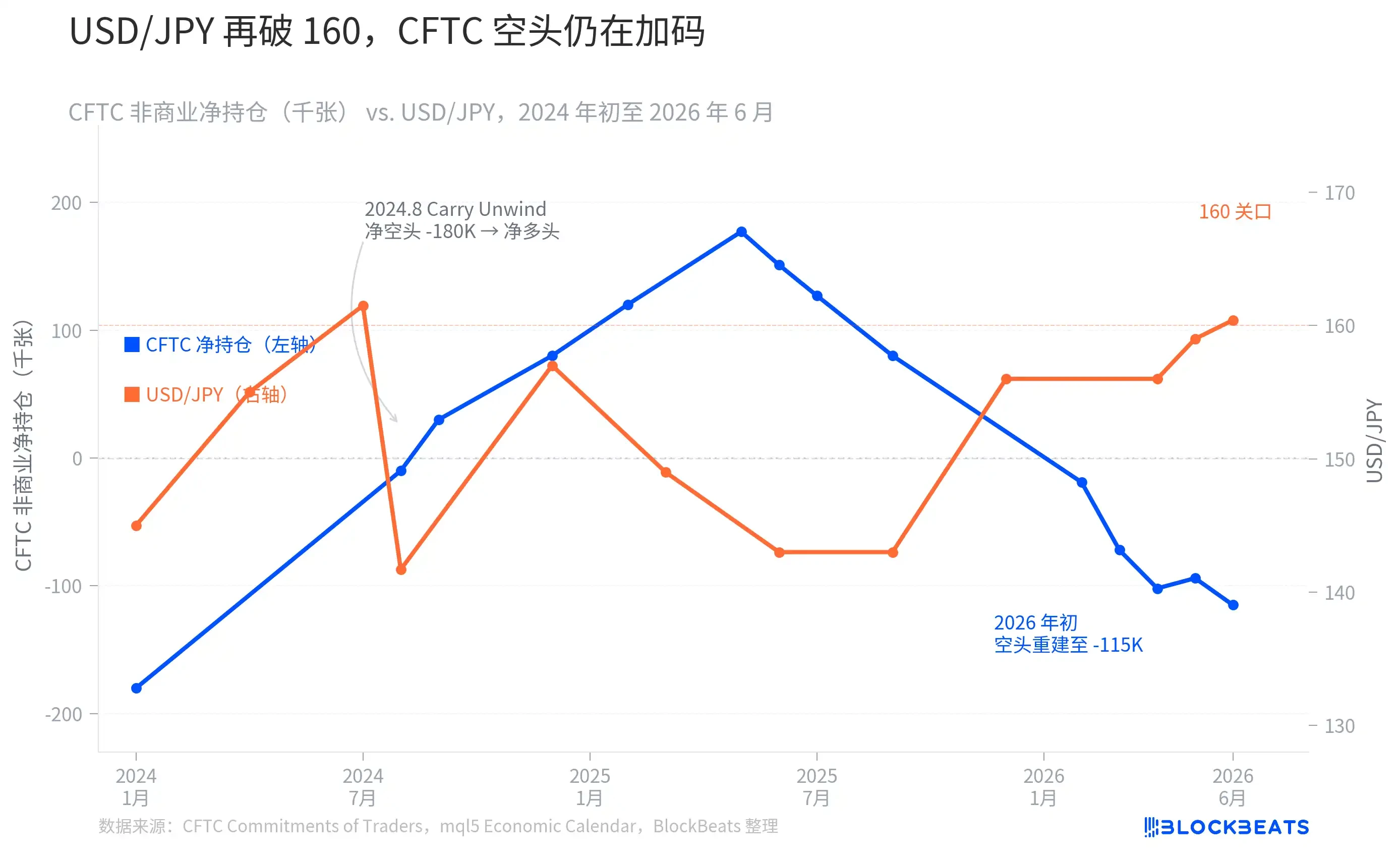

円キャリートレードの混雑度を測る最も直接的な指標は、米商品先物取引委員会(CFTC)が毎週発表する投機筋の建玉報告書である。これは、投機的なトレーダーが円先物市場で保有するネットの買い持ちまたは売り持ちポジションを記録する。

CFTC建玉報告書によると、5月26日までの週の非商業部門の円先物ネット売り持ちは114,667枚に達した(買い持ち112,993枚、売り持ち227,660枚)。前週と比較して、ネット売り持ちはさらに27,152枚増加した。

この図からは、やや直感に反する動きが見て取れる。2024年7月、USD/JPYは161付近の高値をつけ、当時のCFTCネット売り持ちは過去最高水準の約-180,000枚に達していた。その後、8月初旬に日銀(BOJ)の予想外の利上げと米雇用統計の大幅な下方逸脱が重なり、円の売り持ちは数週間で強制的に手仕舞いされ、ネット売り持ちは-180,000枚程度から急激に縮小し、2025年第2四半期には+177,000枚以上のネット買い持ちに転じた。この時期、キャリートレードは確かにシステム的なスクイーズ(踏み上げ)を経験した。

しかし、その後の動きは「スクイーズ・ストーリー」とは全く逆のものだった。2025年末頃から円のネット売り持ちポジションは再び積み上がり始め、2026年2月にマイナスに転じ、4月には-102,000枚まで急拡大した。5月26日時点では、ネット売り持ちは-114,667枚に達している。USD/JPYが再び160付近に戻る中、世界の投機資金は逃げ出しているのではなく、むしろポジションを追加し続けているのだ。

つまり、もしBOJが7月の会合でよりタカ派的なシグナルを発するか、米経済指標が再び予想を大きく下回る場合、この-114,667枚のネット売り持ちは、2024年8月と非常に似た形での強制的な手仕舞い圧力に直面することになる。日本の財務省もこのリスクを認識している。4月28日から5月27日にかけて、財務省は過去最高の11.7349兆円規模の円買い・外貨売り介入を実施し、空方に対抗しようとした。

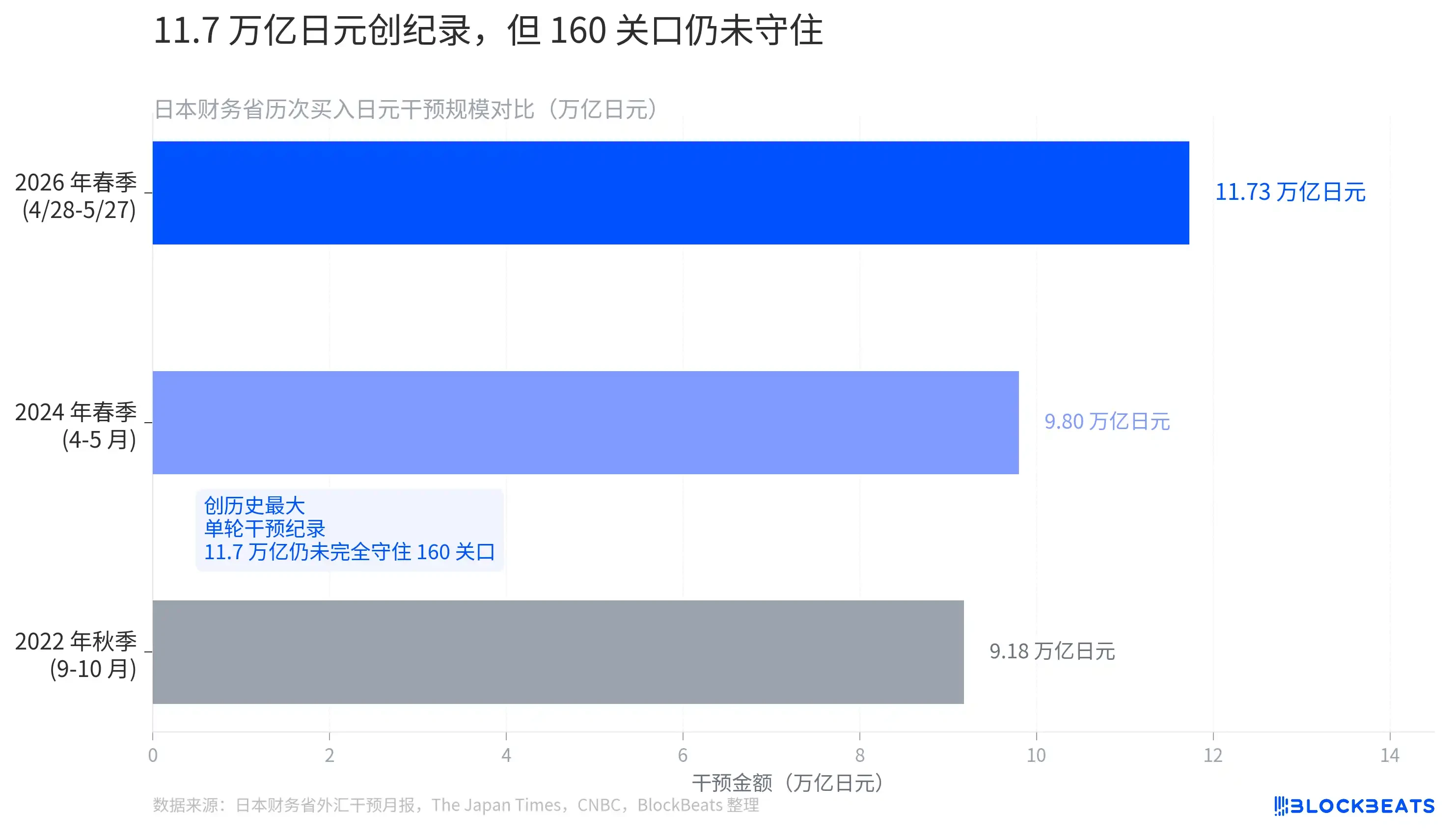

過去最大の単独介入も、160は守れず

日本財務省の為替介入の歴史は1998年にまで遡る。2022年秋、円が152近辺まで下落した際、財務省は1998年以来となる「円買い」介入を実施した。9月に2.84兆円、10月にさらに6.34兆円を投入し、合計で約9.18兆円となった。この介入によりUSD/JPYは一時的に152から127付近まで押し戻されたが、効果は数ヶ月しか持続しなかった。

2024年春、USD/JPYは再び160に迫り、一時は突破したため、財務省は約9.80兆円の介入を実施した。これは当時2022年以来の最大規模の単独オペレーションであり、「2022年以来初めて確認された円買い介入」となった。

日本財務省が2026年5月29日に発表した月間介入データによると、今回の4月28日から5月27日までの介入規模は11.7349兆円(約736億米ドル)であり、記録上最大の単独介入額となった。これは2022年の年間介入総額を上回り、2024年春の介入額と比較しても約2兆円も多い。

しかし、財務省がこの数字を公表してから1週間も経たないうちに、USD/JPYは再び160の壁を突破した。過去最大規模の介入をもってしても、この心理的節目を完全に守り切ることはできなかったのだ。

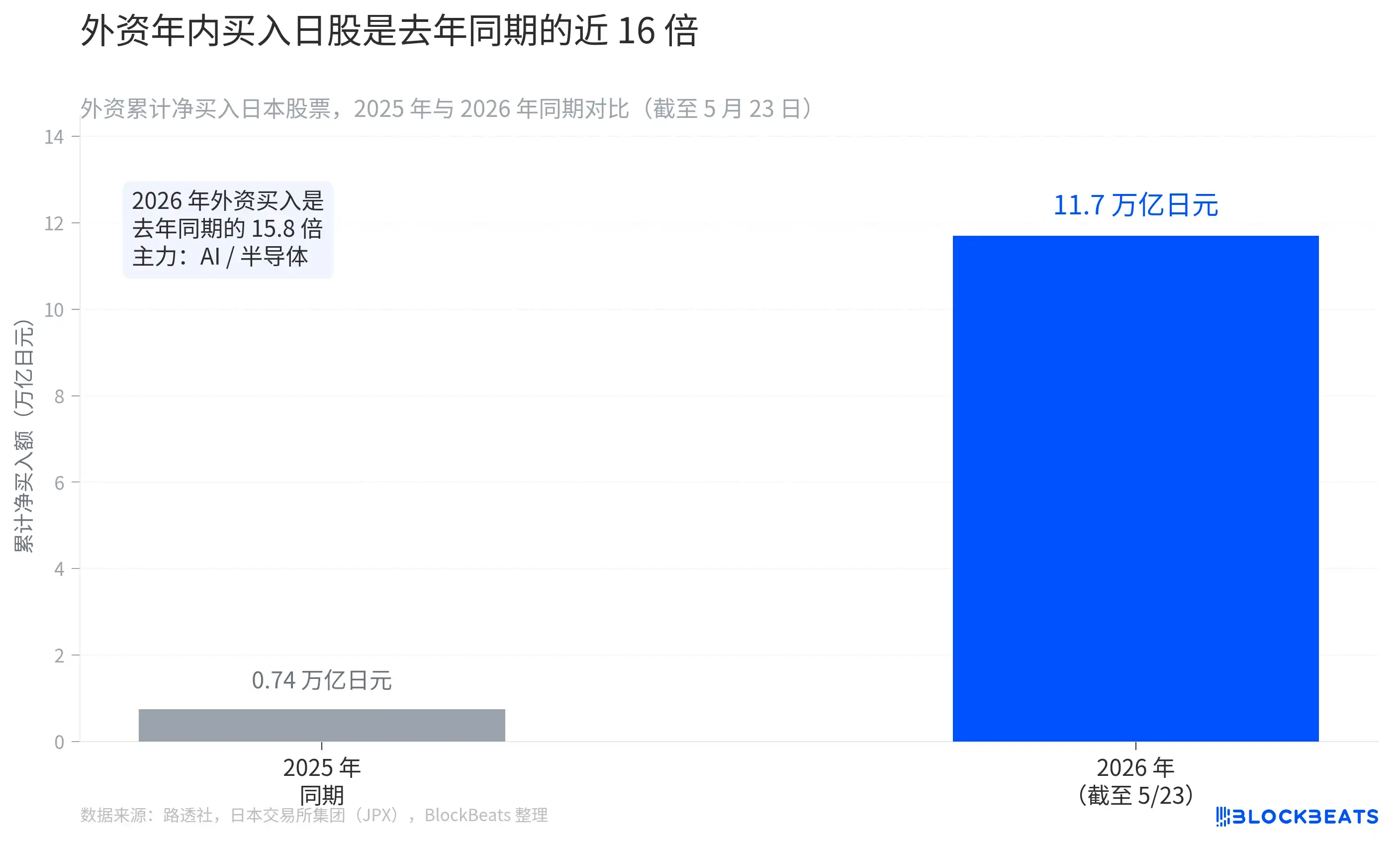

外資による日本株買い:追随するのはAIであり、キャリー巻き戻しによる逃避資金ではない

キャリートレードが依然として混雑しているなら、なぜ日経225は最高値を更新し続けているのか?

ロイター通信が日本取引所グループ(JPX)のデータを引用して報じたところによると、5月23日までの週で、海外投資家は8週連続で日本株の買い越しとなり、週間の純買い越し額は1.08兆円に達した。年初来の累計純買い越し額は約11.7兆円に迫っている。

2025年の同期間において、海外投資家の累計純買い越し額はわずか7421億円だった。2026年のこの数字はその15.8倍にあたる。

この資金の行き先は非常に集中している。同期間の上昇率が高かった個別銘柄の中では、AI投資プラットフォームのソフトバンクグループが週間で17.62%上昇し、半導体設計会社のソシオネクストが12.26%上昇した。ロイター通信の報道は、買いの原動力が何かを直接的に示している。エヌビディア(Nvidia)の業績見通しがAIと半導体の需要見通しを押し上げ、海外投資家が日本市場を経由してこのメインテーマを追いかけているのだ。

これは、「キャリー・アンワインドが売りを誘発した」2024年8月のロジックとは全く逆である。あの時は、強制的なポジション圧縮、無差別な売却であり、資金は日本市場から引き揚げられた。一方、2026年の海外投資家による純買いは、積極的に日本市場を選択し、AIリフレ(再 inflation)の流れを追い求めるものである。両者の駆動メカニズムは異なり、日経平均に対する意味合いも異なる。

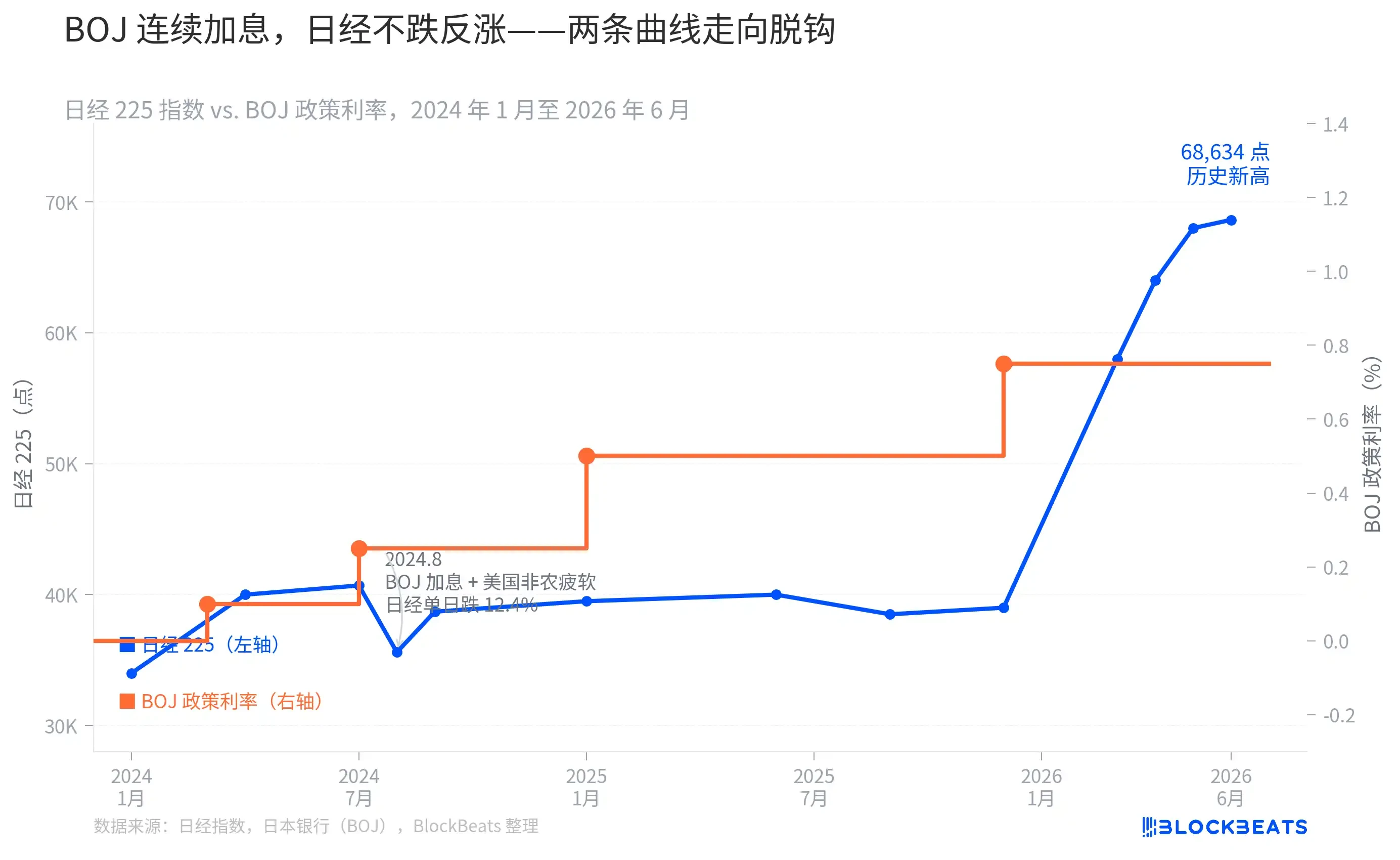

利上げは株式市場を圧迫しないが、この関係は脆弱化しつつある

日経225のもう一つの直感に反する点は、BOJが連続利上げを実施する中で上昇を続けていることである。

日本銀行(BOJ)のこれまでの政策決定の発表によると、過去2年間の利上げの道筋は以下の通りである。2024年3月にマイナス金利政策を終了し、政策金利を-0.1%から0.1%に引き上げ。2024年7月にさらに0.25%へ利上げ。2025年1月に0.5%へ利上げ。2025年12月に0.75%へ利上げ。これは1995年以来の最高水準となる。2026年4月の会合では0.75%の維持が決定されたが、投票結果は6対3であり、3人の委員(高田肇氏、田村直樹氏、中川純子氏)が1.0%への利上げを明確に主張した。

この図から明確に分かるのは、利上げのタイミングと日本株の動きの間の相関関係は、局面によって全く異なるということだ。2024年7月の利上げは、日経225の1日あたりの下落率12.4%という歴史的な暴落を引き起こした。これは、BOJの利上げと米雇用統計の弱さが同時に発生し、キャリー・アンワインドを直接的に誘発したためである。しかし、2025年1月と12月の二度の利上げは、日経225が40,000ポイント付近から現在の68,634ポイントの最高値へと上昇する過程に伴うものだった。

この背後にある理由は複雑ではない。海外投資家の買いのロジックが、円の低金利を利用した調達コストの低さに依存するのではなく、AIリフレ(再 inflation)を追いかけることである場合、BOJの小幅な利上げがこの資金に与える影響は極めて限定的である。もちろん、この関係が永遠に不変というわけではない。もしBOJの7月会合で実際に金利が1.0%まで引き上げられ、同時に米ドルが他の要因で弱含んだ場合、キャリートレードの調達コストは急激に上昇し、その時点で二つの曲線(金利と株価)の動きは再び連動する可能性がある。

これら三つの図を合わせて見ることで、比較的全体的な認識の枠組みを得ることができる。円の売り持ちポジションは依然として混雑しており、財務省による過去最大の介入も160のラインを守り切れなかったが、日本株の新高値の原動力は海外資金によるAI相場である。これら三つの事象は同時に真実であり、互いに矛盾せず、どれか一つだけで次に何が起こるかを予測できるものではない。