如何定义“真实美股”:链上代币、价格合约与券商直连的差异

- 核心观点:2026年以稳定币购买美股产品的三种主流模式(代币化股票、股票永续合约、券商直连模式)在风险收益、法律权利和底层逻辑上截然不同,仅券商直连模式能真正实现持有美股的完整权益,且该模式下合规架构(如接入美国清算体系)是保障用户资产安全的关键。

- 关键要素:

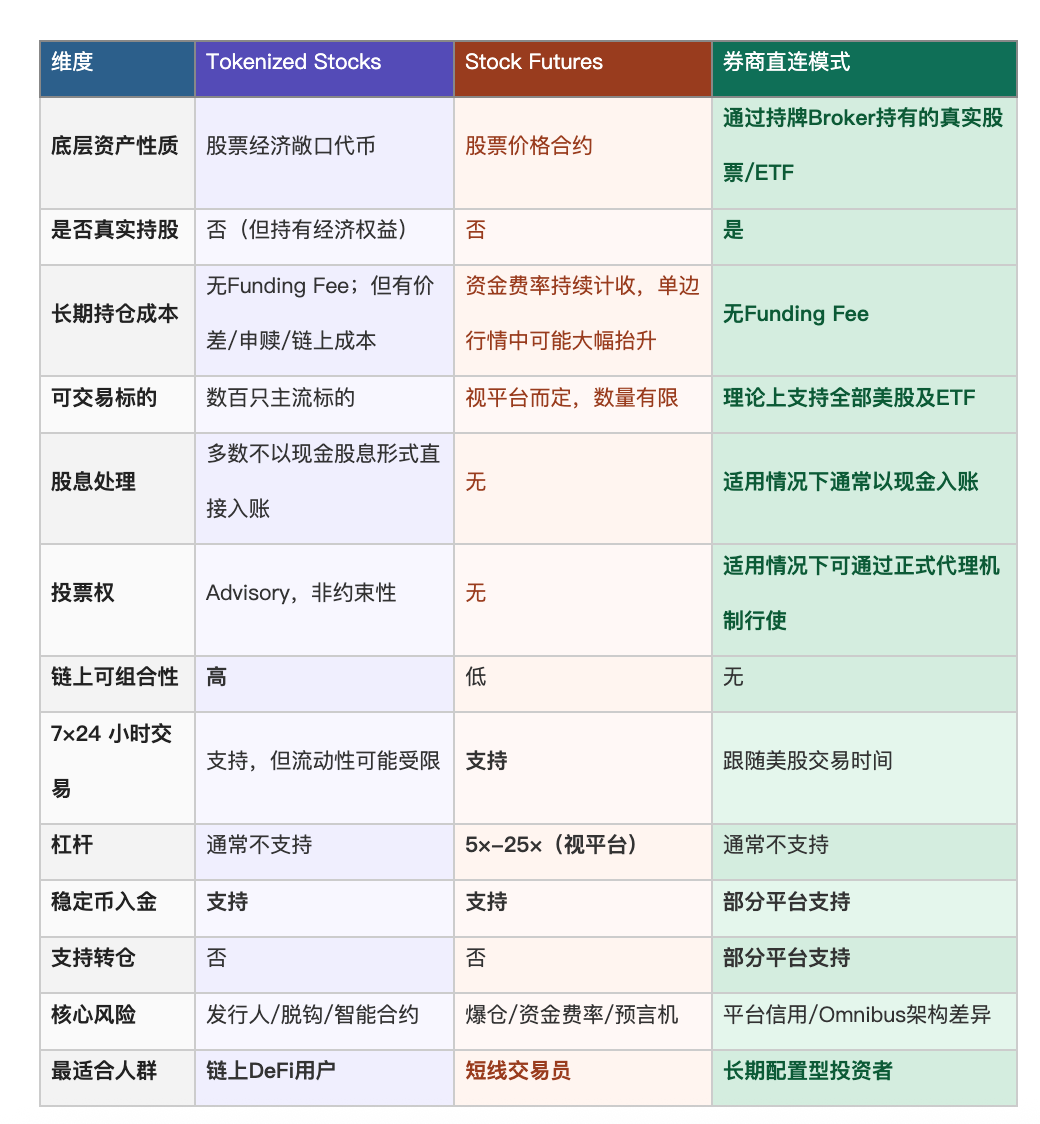

- Tokenized Stocks(如Ondo Finance)持有链上经济映射,股东身份在发行方,支持DeFi组合,但权益不完整且股息非现金入账。

- Stock Futures追踪价格,与股票所有权无关,资金费率年化可能超100%,适合短周期价格博弈而非长期持有。

- 券商直连模式(如BIT)通过持牌经纪商接入NSCC/DTC清算体系,是唯一实现真实股权、现金股息和正式投票权的路径。

- 在券商直连模式中,资产保护取决于底层架构:Fully Disclosed IB路径SIPC保护最清晰,Omnibus IB路径保护通过客户协议传导。

- 关键差异还包括长期持仓成本:券商直连模式无资金费率,仅含传统交易成本;Tokenized Stocks有申赎价差,Stock Futures有持续资金费率。

2026年、ステーブルコインを使って米国株を購入することは主流のトレンドとなっています。しかし、「USDTで米国株を買う」という表現の背後には、様々な商品がユーザーに米国株の値動きへのエクスポージャーを提供すると謳いながらも、実際には全く異なる資産を販売しているという実態があります。ある商品は米国株の経済的エクスポージャーをオンチェーントークンに変換し、別の商品は米国株価に連動する永久契約を提供し、また別の商品は認可を受けたブローカーを通じて実際の米国株の売買サービスを提供します。これら3つのタイプは、リスクとリターンの特性、権利構造、そして根本的なロジックが完全に異なります。

1. 米国株取引プラットフォームの概要

現在の市場において、「USDTで米国株を買う」ための主要な方法は、明確に3つのカテゴリーに分類できます:トークン化株式(Tokenized Stocks)、株式先物(Stock Futures)、そしてブローカー直接接続モデルです。

1. トークン化株式(Tokenized Stocks)

トークン化株式は、通常、発行体またはそのSPV/カストディアンによって保有され、ユーザーが保有するのはオンチェーントークンによって表される経済的権益であり、従来の証券口座における直接の株主としての地位ではありません。最も代表的な発行体であるOndo FinanceのTVLは10億ドルを突破し、200以上の主要株式とETFをサポートしています。市場全体の規模は数十億ドルに達しています。

2. 株式先物(Stock Futures)

株式先物(株価指数先物・個別株CFDを含む)は最も効率的な取引ツールですが、「米国株を保有する」という概念からは最も遠いものです。ユーザーが購入するのは価格契約であり、株式の所有権とは法的な関連性が全くありません。

2026年、複数の主要取引プラットフォームが株式関連の永久契約/CFD商品を上場しています。対象銘柄数、レバレッジ倍率、利用可能な地域は大きく異なります(約5倍~25倍)。HyperliquidのHIP-3やTrade.xyzに代表されるオンチェーンプラットフォームも、伝統的資産の永久契約市場を拡大しており、その中核的価値は、世界中のトレーダーがステーブルコインを使用して伝統的資産価格に対する強気・弱気の見解を表現できるようにすることです。

3. ブローカー直接接続モデル

ブローカー直接接続モデルの運用ロジックは、従来の証券会社と同様です。ユーザーはブローカーディーラーを通じて株式やETFの売買を執行し、資産は米国の清算・カストディシステムを通じて保管されます。これは3つのモデルの中で、実際に株式そのものを購入する唯一の経路です。ただし、このモデル内でもプラットフォームによって大きな違いがあることに注意が必要です。

出典:公開情報

2. 米国株取引商品の違いの比較

3つのモデルの違いは、取引体験だけでなく、法的権利、保有コスト構造、そして規制上の保護という3つの中核的な側面に現れます。

出典:公開情報

(1) トークン化株式(Tokenized Stocks)

トークン化株式の本質は、株式の「オンチェーン上の影」です。便利で構成可能ですが、権利は不完全であり、株主としての地位は発行体にあります。

オンチェーンでの構成可能性こそが、このモデルの真の差別化要因です。トークンはDeFiレンディングプロトコルの担保として使用され、追加の利回りを生み出すことができます。24時間365日オンチェーンで流通させることができ、端数での購入も可能です。これらは従来の証券口座では実現できません。制限も同様に明確です。株主としての地位は発行者にあり、ユーザーにあるのではありません。多くのプラットフォームでは配当は現金で直接入金されず、議決権は助言的なものに過ぎず、法的拘束力を持ちません。Funding Feeはありませんが、申込・解約のスプレッド、オンチェーンガス代、マーケットメイクスプレッドも保有コストを構成します。

(2) 株式先物 / 株式永久契約(Stock Futures / Equity Perps)

株式先物は、株式の「価格賭博ツール」です。効率的で柔軟性が高く、24時間取引可能ですが、資金調達率が長期間にわたって保有コストを侵食し、実際の株式保有とは無関係です。

株式先物は、暗号資産トレーダーにとって最も馴染み深い経路です。証拠金、ストップロス・テイクプロフィット、双方向のロング・ショートといった取引ロジックは、BTCの永久契約取引と全く同じであり、対象が変わっただけです。7×24時間取引が可能です。主な代償は、一方向の相場では資金調達率が大幅に上昇する可能性があり、年率換算で二桁、時には100%を超えることもあり、「買い持ち」戦略にとっては慢性的な資金減少となります。ポジションをクローズした後には株主としての権利は一切残らず、残るのはUSDTでの損益のみです。

(3) ブローカー直接接続モデル(Brokerage Model)

ブローカー直接接続モデルは、「株式を購入する」ことに最も近い経路です。権利が最も完全で、長期保有コストが最もクリーンですが、その代償として、オンチェーンでの構成可能性と24時間取引を放棄します。

ブローカー直接接続モデルは、権利の面で最も完全な経路です。実際の株式、現金での直接配当、正式な議決権(該当する場合)、そして数千もの銘柄をカバーします。主な制限は、取引時間が米国株式市場の営業時間に限定されること、保有資産がオンチェーン上にないためDeFiエコシステムにアクセスできないことです。プラットフォームによってブローカー業務のアーキテクチャが異なるため、ユーザーの権利の伝達経路に直接影響を与える可能性があることに注意が必要です。プラットフォームを選択する前に、具体的なコンプライアンス構造を十分に理解する価値があります。

3. 「実際の米国株購入」の定義

3つの経路は、それぞれ異なる特徴と対象ユーザーを持ちますが、ステーブルコインを使って簡単に米国株へ長期投資を行いたいユーザーにとって、ブローカー直接接続モデルの優位性は非常に明白です。その中核的な差別化ポイントの一つ一つが、他の2つのモデルの最も顕著な弱点に正確に対応しています。具体的には以下の通りです:

優位性1:Funding Feeがなく、長期保有コスト構造が最もクリーン

実際の米国株現物の保有には資金調達率という概念が存在しません。同じ銘柄を1年間保有しても、市場のセンチメントに関わらず、追加で資金調達率を支払う必要はありません。

株式先物は、強い相場では年間保有コストが二桁台後半に達する可能性があります。トークン化株式はFunding Feeはありませんが、申込・解約スプレッドとオンチェーン取引コストが発生します。これらと比較すると、実際の米国株現物の保有コスト構造は3つの中で最もクリーンです。

優位性2:カバーする銘柄の深さにおいて、他の2つのモデルは比較にならない

ブローカー直接接続モデルは、数千もの米国上場株式とETFをカバーしており、トークン化株式の約200~260銘柄や株式先物の限られた銘柄数をはるかに上回ります。中型企業、セクターETF、またはREITへの配分を必要とするユーザーにとって、ブローカー直接接続モデルは、より確実なステーブルコイン入金方法です。

トークン化株式と株式先物は主に流動性の高い人気銘柄をカバーしており、中型企業、セクターETF、REITへの投資を選択する余地はほとんどありません。銘柄数の点では、ブローカー直接接続モデルに匹敵するものは現在ありません。

優位性3:実際の株主権利-程度の差ではなく、性質の違い

実際の株式を保有する場合、配当金は通常、現金で口座に入金されます。議決権は、該当する場合、正式な代理投票メカニズムを通じて行使できます(具体的な権利は口座構造や地域の制限の影響を受けます)。

株式先物には株主としての属性は一切ありません。トークン化株式のいわゆる投票は「発行者に対する選好の表明」に過ぎず、法的拘束力はありません。ブローカー直接接続モデルは、3つの中で法的に株主権利が存在する唯一の経路です。

優位性4:ステーブルコイン入金により、従来の銀行ルートへの依存を低減

一部のブローカープラットフォームはUSDT/USDCでの入出金をサポートしており、従来の米ドル電信送金ルートへの依存度を低減します。海外の銀行口座を持たないユーザーにとって、これは実質的な参入障壁の低下を意味します。

従来の香港・米国株ブローカーは基本的に銀行電信送金が必要であり、海外口座がなければ非常に面倒です。ステーブルコイン入金をサポートしていることは、この機能を持つプラットフォームにとって最大の実用的な利点です。

優位性5:保有資産の移転可能性、開放された出口戦略

ブローカー直接接続モデルでは、プラットフォームがACATS/DTCなどの標準的な証券振替メカニズムをサポートしている場合、ユーザーはポジションを他の認可証券会社に直接移管できます。売却してから再構築する必要はありません。これは出口戦略が開かれていることを意味し、ユーザーはプラットフォームの変化によって受動的にロックされることはありません。

トークン化株式はステーブルコインへの償還のみ可能であり、契約をクローズした後はUSDTだけが残ります。どちらにもポジション移管という選択肢は存在しません。移管が可能であれば、ユーザーは特定のプラットフォームに受動的に縛られることはありません。

しかしながら、「ブローカー直接接続モデル」は一枚岩ではありません。同じ「実際の米国株」を謳うプラットフォームでも、その背後にあるブローカーアーキテクチャは大きく異なる可能性があります。これは、ユーザーの資産がどこに保管されるか、SIPC保護がどのように伝達されるか、そしてプラットフォームに問題が発生した場合にユーザーが効果的に権利を主張できるかどうかを直接決定します。

米国株取引は、一見ニューヨーク証券取引所やナスダックで行われているように見えますが、資金と証券の所有権の移転を実際に決定するのは、SECの規制下にある清算・決済システムです。このシステム全体の中核はDTCCです。DTC(証券保管機関、預かり資産は100兆ドル以上)は、ほぼ全ての米国株取引の最終決済を担っています。

このシステムの最も中核的なメカニズムは、CCP(中央清算機関)によるノベーション(契約更改)です。売買が成立すると、NSCCは直ちに全ての取引の中央取引相手方となります。この中央取引相手方メカニズムは、ブローカーの破産による直接的なカウンターパーティリスクを低減します。重要なのは、この清算システムに組み込まれたユーザー資産は、大規模で成熟した証券会社の顧客と同じ基本的なインフラを共有しているという点です。それは、いかなるパブリックチェーン上でもなく、プラットフォームのカスタムアカウント内でもなく、プラットフォーム自身のバランスシートに依存するものでもありません。

現在、業界には清算システムにアクセスするための4つの主要なアーキテクチャが存在し、資本要件、顧客情報の開示、SIPE保護の伝達経路において、いくつかの違いがあります。

出典:公開情報。DVP/RVPは機関投資家向けの一般的な決済方法であり、リテールブローカーのアーキテクチャと直接並列するものではありません。

ユーザーにとって:

- 完全開示IB(Fully Disclosed IB):顧客の身元は清算ブローカーに完全に透過され、SIPC保護の経路が最も明確です。法的確実性を重視するユーザーに適しています。

- 総合IB(Omnibus IB):清算側はIBの全体的なポジションのみを認識します。SIPC保護は清算ブローカーを通じて伝達され、その具体的な経路は顧客契約に依存します。これは、国際的なクロスボーダー証券サービスにおいて一般的なアクセスモデルです。

- 自己清算(Self-Clearing):NSCC/DTCのメンバー資格を直接保有します。最も直接的な保護を提供しますが、資本要件が非常に高く、通常はSchwab、Fidelity、IBKRのような大規模で成熟した証券会社のみが条件を満たします。

したがって、あるプラットフォームが「実際の米国株」を提供すると主張する場合、本当に問うべきことは次の通りです:それはどのアーキテクチャを通じて米国の清算システムにアクセスしているのか?ユーザーの資産はどの層で保護されているのか?

例えば、BIT(旧Matrixport)を例に取ると、そのコンプライアンスアーキテクチャは3つの層で構成されています:

- 第一層、GMCライセンス:これは「ユーザー資産が分別管理されているか」という問題を解決します。ブータンのGMCライセンスは、顧客資金と自己資金の分離に強い重点を置いており、ユーザー資金は独立した機関によって保管され、監査を受けます。これは、BITがユーザーの株式をプラットフォーム自身の資金調達やポジションに使用できないことを意味します。これは、不透明なプラットフォームと区別するための第一の制度的保証であり、「実際の保有」の前提条件です。

- 第二層、総合IBアーキテクチャ:これは「ユーザーの資産は実際にはどこにあるのか」という中核的な問題を解決します。BITは、2つの米国認可清算ブローカーを通じてNSCCの清算とDTCのカストディにアクセスします。これらの2つの機関は、FINRA BrokerCheckで独立して確認できます。ユーザーがBITを通じて購入した米国株は、最終的にこれらの2つの機関に預託され、BIT自身の口座やプラット