火币成长学院|加密市场宏观研报:美联储权力交接,债券收益率飙升,流动性拐点或将至

1. ウォッシュの就任:FRBの権力移行と政策論理の再構築

2026年5月15日、ジェローム・パウエルは正式にFRB議長を退任し、任期満了に伴い、スタンフォード大学フーバー研究所の研究員で前FRB理事のケビン・ウォッシュ(Kevin Warsh)に引き継がれました。ウォッシュは上院での採決で賛成54票、反対45票で指名が承認されましたが、この僅差の票数自体が、彼の政策スタンスが各方面から継続的な圧力に直面することを示唆しています。就任当日、ウォール街は表面的にはナスダック総合指数が1%以上上昇する形で「体裁良く終了」しましたが、深層での変革の流れはすでに市場の価格形成に波及していました。

ウォッシュの政策提言は三大方向性に沿って展開されます。第一に、FRBのバランスシート縮小の加速です。現在のFRBのバランスシート規模は約6.7兆ドルで、ウォッシュはこれを批判し、より積極的な縮小を主張しています。縮小が加速すれば、金融システムから直接流動性を引き揚げることになり、長期金利を押し上げて全体的な金融環境を引き締め、暗号資産を含むリスク資産に体系的な圧力をかけることになります。第二に、インフレ目標の再定義です。ウォッシュは2%という数値目標の権威に疑問を呈し、「物価安定」という曖昧な表現を好んでおり、これはインフレに対する実際の許容度が高まる可能性がある一方で、政策の恣意性と市場の予測難易度も高めることを意味します。第三に、フォワードガイダンスとドットチャートの弱体化です。ウォッシュは「フォワードガイダンス」や「ドットチャート」などの予測ツールを削減または廃止することを主張しており、FRBの政策の柔軟性を高めることを目的としていますが、これにより市場と中央銀行の間の情報の摩擦が拡大し、短期的な変動が激化する可能性もあります。

暗号市場にとって、ウォッシュのスタンスは微妙な二面性を持っています。2026年1月にFRB議長に指名される前、ウォッシュはビットコインを「重要な資産」であり「政策の良き監視役」であると公言し、暗号通貨全般に対してオープンな姿勢を示していました。しかし、この穏健なスタンスは、彼が現在直面している緊急の課題と構造的な矛盾を生み出しています。就任初月にPPIが前年同月比6%急騰するインフレデータに直面し、ウォッシュは暗号通貨に優しい政策を推進するよりも、まずはインフレ抑制の信頼性を証明することを優先せざるを得ません。したがって、短期的には、ウォッシュのインフレ抑制タスクは暗号市場に流動性圧力をもたらします。長期的には、デジタル資産に対する彼の姿勢が、機関投資家が暗号市場に参入するためのより友好的な規制環境を生み出す可能性があります。両方を天秤にかけると、市場が短期的により注目するのは、遠い将来の規制メリットではなく、流動性引き締めがいつ現実のものとなるかという点です。

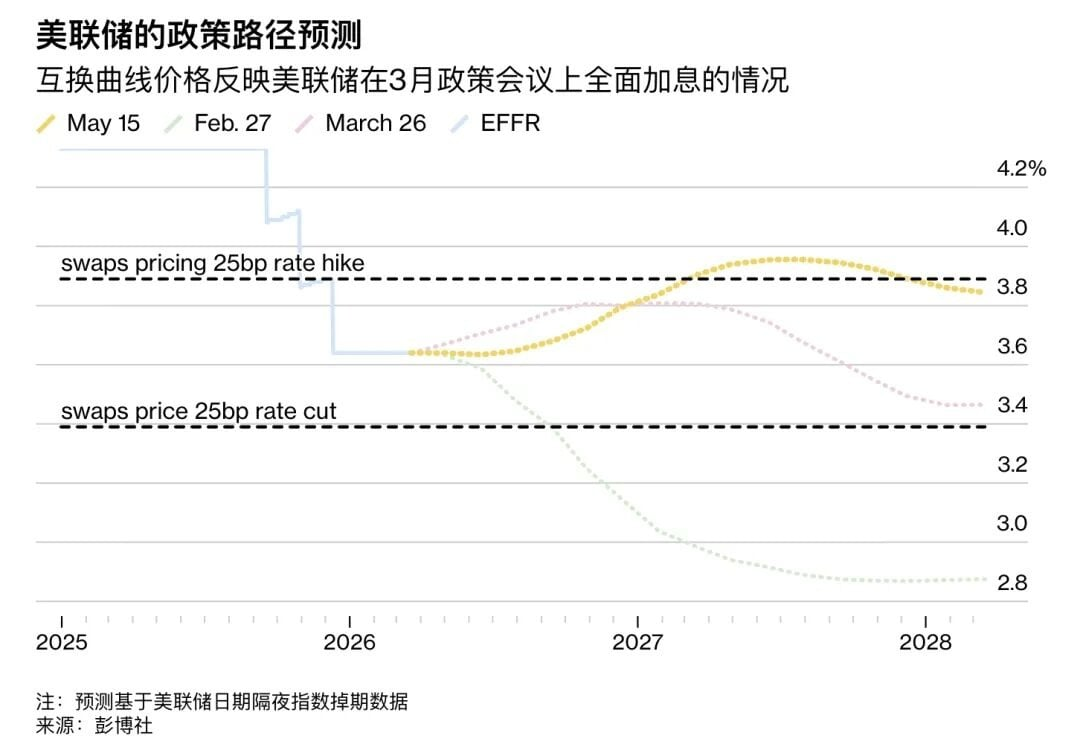

2. 債券市場の異変:グローバル流動性の転換点を告げる警報

FRBのトップ交代が期待レベルの攪乱に過ぎないとすれば、同期の債券市場の異変はリスク資産に対するより直接的な現実の衝撃です。2026年5月、世界の債券市場は稀に見る売り浴びせを経験し、多くの国の国債利回りが同期して数年、あるいは数十年ぶりの高水準に急騰しました。米30年国債利回りは5月中旬に心理的な大台である5%を突破し、5.12%に達して2007年以来の最高水準となりました。米10年国債利回りも同期して4.63%まで上昇し、近年稀に見る高水準となりました。日本10年国債利回りは30年ぶりの高水準となる2.797%に、英国30年国債利回りは5.86%に、フランス30年は4.675%に上昇し、長期間マイナス金利に近い状態にあったドイツ30年国債利回りでさえ3.704%まで上昇しました。

今回の世界的な債券売りの直接の引き金は、米国の4月PPI統計の予想外の結果でした。PPIは前月比1.4%上昇し、市場予想の0.3%を大幅に上回り、2022年以来最大の月間上昇幅を記録しました。PPIの前年同月比は6%に達し、FRBの3年にわたるインフレ抑制努力の成果をほぼ帳消しにしました。PPIはCPIの先行指標であり、その急上昇により、市場はインフレが予想通り目標の2%に低下していないことを認識し、世界中の価格評価が即座に見直されました。さらに重要なのは、市場が予想していた利下げ経路が完全に崩壊したことです。暴落前、市場は概ね2026年に2回の利下げが行われ、6月の最初の利下げはほぼ確実と予想していました。しかし暴落後、利下げ確率は15%に急落し、小幅な利上げ予想さえ浮上し始め、2027年7月までの25ベーシスポイントの利上げ確率は60%に上昇しました。「Higher for Longer(より長く高金利)」という narrative が復活しました。

国債利回りの急騰は、複数の経路を通じて暗号市場に波及しました。まず、機会費用の上昇です。無リスク金利の上昇により、ビットコインのような無利子の資産は、現金や短期国債と比較して魅力が低下します。次に、リスク選好の低下です。流動性引き締め期待の下で、ベータ値の高い資産は体系的な売り浴びせに遭います。第三に、米ドル高です。実質金利の上昇は通常、米ドル指数の上昇を伴い、これは米ドル建てのリスク資産にさらなる圧力をかけます。最後に、レバレッジ加速効果です。2026年5月初頭、市場には大量のレバレッジをかけたロングポジションが蓄積されており、証拠金の追徴が強制売却を引き起こし、雪崩式のデレバレッジの滝を形成しました。データによると、ビットコインが安値の78,704ドルを割り込んだその日だけで、市場全体で3億400万ドル以上のレバレッジロングポジションが清算され、そのうちビットコインのロングポジションは約9,400万ドルが清算されました。これらの一連の波及連鎖が、今回のビットコイン暴落のマクロ的基盤を構成しています。

3. ビットコイン暴落:76,000ドルの重要サポートを巡る攻防と三重の売り圧力の共鳴

2026年5月中旬、ビットコインは多重のマクロ圧力の共鳴の下で、2026年以来の新たな急落を経験しました。約82,000ドルから一時76,800ドルまで下落し、下落率は約6%、市場全体で3億400万ドル以上のレバレッジロングポジションが洗い流されました。注目すべきは、今回の下落の特異性が、三重の売り圧力シグナルが同時に発生したことにあり、市場参加者はこれを単なるテクニカルな調整と見なすことが難しくなっています。

第一の売り圧力は、ETF機関資金の継続的な流出です。2026年5月7日以降、米国のスポットビットコインETFは連続して純流出を記録し、1日の流出額は6億4,800万ドルと1月29日以来の高水準に達しました。5月7日以降の累計純流出額は15億ドルを超えています。この規模の機関資金流出は、機関投資家が今回のビットコインのマクロ的価格決定ロジックについて根本的な変化を遂げたことを示しています。つまり、ビットコインを金融緩和環境の恩恵を受ける資産として見るのではなく、伝統的なリスク資産の価格決定フレームワークに組み込み、それに対するヘッジを開始したのです。ETFからの資金流出は下落の結果であると同時に、下落の原因でもあります。価格下落がプログラムによるストップロスを誘発し、ストップロスがさらに売り圧力を強め、負のフィードバックループを形成します。

第二の売り圧力は、スポット市場と永久スワップ市場における同期した主体的な売りです。Glassnodeのデータによると、スポット市場の累積出来高デルタは+1,690万ドルから-1億2,620万ドルに急落し、永久スワップ市場の累積出来高デルタは-3億6,850万ドルの大幅なマイナスを記録しました。両方が同時にマイナスに転じたことは、売り手がスポット市場と先物市場の両方で同時に主体的に売却しており、受動的な清算ではないことを意味します。このような両市場で同時に主体的な売りが行われる状況は、歴史的に見てより持続的な売り圧力の期間に対応することが多く、受動的な清算は一回限りであるのに対し、主体的な売りは売り手の先行きに対する持続的な悲観的な見方を表すからです。

第三の売り圧力は、オプション市場におけるヘッジ需要の急激な高まりです。オプションの25-デルタ・スキューは10.9%から14.4%へと急速に上昇し、市場参加者の下方リスクに対する保護需要が著しく増加していることを反映しています。スキューが高いほど、市場のプットオプションに対する相対的な需要が旺盛であることを示し、これは機関投資家がシステミックリスクにさらされた際の本能的な反応です。インドの取引所GiottusのCEO、Vikram Subburaj氏は、ビットコインの最初のサポートゾーンは約76,000ドル、次のサポートゾーンは74,000ドルから75,000ドルの範囲であり、このゾーンを下回れば、より深い調整を引き起こす可能性があると指摘しています。オンチェーンデータから見ると、76,000ドルから75,000ドルのゾーンは、2024年のETF主導の上昇前の価格帯に相当し、大量のレバレッジポジションの高出来高ゾーンでもあります。このゾーンを喪失すれば、テクニカルなストップロス売りが更大規模の連鎖反応を引き起こす可能性があります。

4. スタグフレーション懸念の再燃:インフレの粘着性と成長鈍化の二重のジレンマ

米国の4月CPIは前年同月比3.8%に上昇し、2023年6月以来の最高水準となりました。PPIは前年同月比6%急騰し、前月比では1.4%上昇して2022年以来の最大の月間上昇幅を記録しました。スタグフレーション確率(年末までにスタグフレーションショックに見舞われる可能性)は1ヶ月で11%から40%に跳ね上がり、市場における「スタグフレーション」の値付けが急速に進んでいます。このデータの恐ろしさは、数字そのものだけでなく、FRBの政策余地を致命的に圧迫する点にあります。伝統的に、景気減退への対応には利下げが必要ですが、インフレ高進によりFRBは利下げできません。インフレ対応には利上げが必要ですが、経済成長に減速の兆候が見られるため、利上げの余地は限られています。FRBは「板挟みのジレンマ」に陥っており、このジレンマの継続自体が最大の不確実性要因となっています。

スタグフレーションリスクの高まりが暗号市場に与える影響経路は特に複雑です。名目金利の観点からは、高インフレは名目金利を押し上げ、無リスクリターンのベンチマークを引き上げ、ビットコインのような無利子資産の機会費用を上昇させます。実質金利の観点からは、名目金利の上昇幅がインフレに及ばなければ、実質金利は依然として低下する可能性があり、ビットコインは理論上は一定のサポートを得られる可能性があります。しかし、今回の特異性は、FRBの政策対応の速度が明らかに遅れていることです。市場はすでに利上げの再評価を始めていますが、FRBは新議長の就任という移行期にあり、この「政策の空白」により、市場は「FRBプット」(中央銀行が市場急落時に介入するという暗黙の約束)に頼ることができず、下落変動の振幅を拡大させています。

同時に、世界のリスク資産は共鳴下落を経験しています。韓国総合株価指数は1日に6.12%下落し一時サーキットブレーカーが作動、日本の日経225平均株価は6.22%下落、ナスダック指数は1.54%下落、上海総合指数は2日間で2.5%下落しました。このクロス市場での同期した下落パターンは、今回の調整が暗号市場だけの独立したイベントではなく、世界的な流動性引き締めが様々なリスク資産に体系的に投影されたものであることを示しています。債券市場はAIバブルと暗号市場の両方に「警鐘」を鳴らしました。無リスク金利の「安全域」が消滅したとき、将来のキャッシュフローの割引価値に依存するすべての高バリュエーション資産は、価格再考の圧力に直面します。

5. 市場構造の観察:機関化の進展と内部の二極化

短期的な価格急落にもかかわらず、暗号市場の機関化プロセスは今回の調整によって中断されてはいません。Galaxy Digitalは、初の機関投資家向けビットコイン算力関連投資商品の初回納入を成功裏に完了し、最初のPhase 1データセンターホールをCoreWeave(CRWV)に期日通り予算内で納入しました。これは、ビットコインマイニングインフラのAI/HPC算力レンタルへの移行が、実質的な商業化段階に入ったことを示しています。この構造的トレンドの継続は、機関資金がより長期的な視点で依然として体系的に暗号の基盤資産への配分を増やしており、短期的な変動によって戦略的配置を放棄しているわけではないことを示唆しています。

同時に、暗号マイニング業界内の二極化も加速しています。Keel Infrastructure(旧Bitfarms)が2026年5月に発表した第1四半期決算は、純損失1億4,540万ドル、売上高は前年同期比23%減の3,700万ドルでしたが、同社の株価は