半年で500億ドルを稼ぐ、長鑫科技(CXMT)が「碎钞機(札びらを焼く機械)」から「印鈔機(札びらを刷る機械)」へと逆転

- 核心的見解:中国のDRAMチップメーカーである長鑫科技は、AIが牽引するストレージチップのスーパーサイクルにより、2026年上半期に親会社株主帰属純利益500~570億元を達成。長年にわたる巨額赤字の「碎钞機」から、1日約4億元を稼ぐ「印鈔機」へと変貌を遂げ、科創板(STAR Market)IPOを目指している。

- 主要要素:

- 業績の爆発的成長:2026年第1四半期の売上高は508億元(前年同期比+719%)、本業利益は263.4億元(前年同期比+1993%)。上半期の利益は、国家能源集団(NEA)の年間利益に匹敵する。

- 赤字の歴史:2025年末時点での累積損失は366.5億元。2023年と2024年にはそれぞれ163.4億元、71.45億元の赤字を計上。10年にわたる投資で、チップ製造の「底なし沼」を埋めてきた。

- 中核的な原動力:AI大規模言語モデルによるDRAM需要は従来のサーバーの8~10倍。さらに、サムスンなどのメガファブがHBMに生産をシフトしたことで、汎用DRAMの需給が極端にミスマッチし、価格は2016年以来の高値を記録している。

- 生産能力とシェア:北京と合肥に3つの12インチウェハー工場を保有し、生産能力稼働率は94.63%に達する。世界のDRAM市場シェアは2025年第2四半期の3.97%から第4四半期には7.67%に上昇し、世界第4位にランクインした。

- サイクルリスク:DRAMの強い周期性が懸念材料だが、今回はAIによる構造的な需要が原動力。供給不足は20%を超え、2030年まで続くと予想されており、従来の家電サイクルよりも持続可能性が高い。

- 評価を巡る議論:IPOで295億元の調達を予定(科創板史上最高額)。これに基づく評価額は約2950億元。短期的には1兆元、長期的には2兆元との市場予想があり、中国国内市場における希少性プレミアムも含まれている。

原文著者:許超

原文出典:華爾街見聞

四半期で247億の利益、半年で570億円近くの利益――かつては連年巨額の赤字を計上し、市場で「紙幣シュレッダー」と揶揄されたこの半導体企業が、今、中国テクノロジー史上最も驚くべき利益逆転劇を演じている。

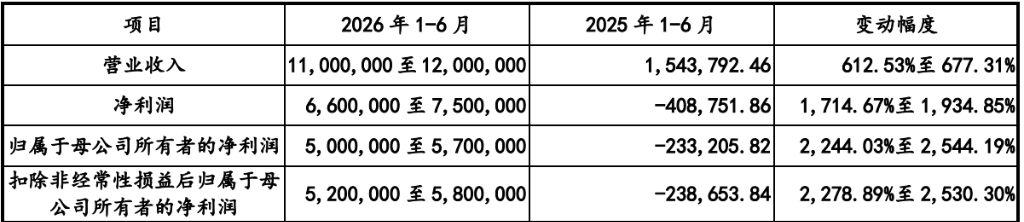

5月17日、長鑫科技(CXMT)は科創板IPOの目論見書を更新し、ある数字が資本市場全体に衝撃を与えた。2026年第1四半期、同社の売上高は508億元で前年同期比719%の急増、非支配持分控除後帰属純利益は263.4億元で同1993.41%増となった。また、同社は今年上半期の売上高を1100億~1200億元(前年同期比612.53%~677.31%増)、帰属純利益を500億~570億元(同2244%~2544%増)と予測している。

この好成績がどれほど突出しているか、横断比較をすれば一目瞭然だ。

A株の非金融企業において、2025年通年の純利益が1000億元を超えたのは、中国石油(PetroChina)、中国移動(China Mobile)、中国海洋石油(CNOOC)の3社のみ。貴州茅台は800億元超、寧徳時代(CATL)は700億元超で、第6位の国家能源集団でさえ529億元だった。長鑫科技は、わずか半年間の帰属純利益で、すでに国家能源集団の利益水準に並び、A株非金融企業トップ6社の一角に食い込んでいる。

さらに驚くべきは、このデータを線形に外挿すると、長鑫科技の2026年の純利益は1000億元を突破する見通しだということだ。これにより、この半導体企業の年間収益力は、かつての石油国有企業の利益規模に迫ろうとしている。

しかし、わずか1年余り前、この会社はまさに「紙幣シュレッダー」と呼ばれるにふさわしい存在だった。

かつての赤字の深淵:3年間で366億元を焼却

長鑫科技の過去の公開財務データを紐解く。2023年は163.4億元の赤字、2024年は71.45億元の赤字。2025年12月31日時点で、累積赤字は366.5億元に上る。過去10年近く、長鑫科技は調達した資金のほぼすべてを、半導体製造という深い穴に注ぎ込んできたのだ。

では、この「紙幣シュレッダー」は、どうやって半年足らずで、1日あたり約4億元を稼ぐ「紙幣製造機」へと変貌を遂げたのか?

その答えは、二つのキーワードに隠されている。「AI」と「半導体不足」だ。

歴史的なスーパーサイクル:AIがメモリを「喰い尽くす」

世界は今、歴史的なストレージ半導体のサイクルを経験している。

この超好況サイクルの根源は、AI大規模言語モデルによるメモリの「暴力的な消費」にある。

モデル推論のたびに、GPUとメモリ間での膨大なデータのやり取りが本質的に発生する。一台のAIサーバーが必要とするDRAMは、従来型サーバーの8~10倍に達する。世界中のクラウド事業者とAIコンピューティングインフラ投資の加速に伴い、DRAM需要は構造的に爆発しているのだ。

同時に、サムスン、SKハイニックス、マイクロンの3大陣営は、より利益率の高いHBM(高帯域幅メモリ)へと先進的な生産能力を大規模にシフトしており、DDR4、DDR5といった汎用チップを生産するラインのリソースは深刻に逼迫している。

需給の極端なミスマッチが、DRAM価格の歴史的な高値を招いている。

TrendForceのデータによれば、2026年第1四半期のDRAM契約価格は前期比で93%~98%も上昇。第2四半期も58%~63%の上昇が見込まれている。国家発展改革委員会価格モニタリングセンターのデータによると、2026年1月時点で、主要DRAM製品の価格は2016年以来の過去最高値を記録した。サムスン、SKハイニックス、マイクロンの3大陣営は、2026年の全生産能力の売却を既に発表している。

業界機関は、今回のメモリ好況は2030年まで続く可能性があり、供給不足は20%を超えると予測している。

量と価格の最適点:長鑫科技は絶好のタイミングを捉えた

歴史的なストレージ半導体のスーパーサイクルの中で、長鑫科技は単に追い風に乗っただけでなく、長年にわたる戦略的な布石によって、業界の好況を最大限に利益として現実のものとした。

長鑫科技は2016年に設立され、中国本土で現在唯一、DRAMの大規模量産を真に実現しているIDM企業である。つまり、設計、製造、パッケージング・テストの全サプライチェーンを自社でカバーするモデルを持つ。同社は北京と合肥に合計3つの12インチウェハー工場を有し、設備稼働率は2025年には94.63%にまで上昇した。

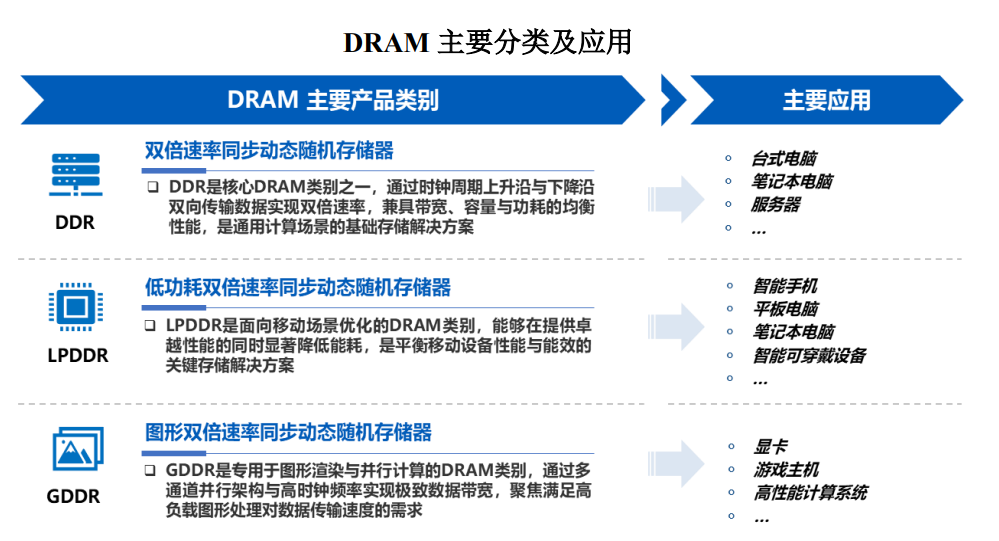

製品面では、長鑫科技はDDR4からDDR5、LPDDR4XからLPDDR5/5Xへの全面的なアップグレードを完了し、ハイエンド製品への継続的なシフトが、価格上昇による利益の拡大効果を直接的に増幅している。

市場シェアについては、Omdiaのデータによると、2025年第4四半期のDRAM売上高に基づく世界市場シェアは7.67%に拡大し、世界第4位、中国国内第1位となった。2025年第2四半期の3.97%から第4四半期の7.67%へ、わずか半年で市場シェアはほぼ倍増した。

その結果が、量と価格の同時上昇、そして利益の爆発的増加である。

朱一明の10年にわたる大勝負:黒字化するまで無報酬

長鑫科技が今日の姿になるまでには、一人のキーパーソンを欠かすことができない。それは、董事長(会長)の朱一明氏である。

兆易創新(GigaDevice)の創業者として、朱一明氏は2016年、業界の理解を得がたい決断を下した。安定した半導体設計会社という路線を捨て、合肥に全てを賭けて長鑫科技を設立し、国産DRAMに挑んだのだ。

この道のりの困難さは想像を絶する。DRAMは世界で最も競争の激しい半導体カテゴリーであり、サムスン、SKハイニックス、マイクロンの3社で世界の市場シェアの90%以上を占めている。新規参入者の生存空間はほとんどない。さらに致命的なのは、DRAM製造が極度に資本集約的であり、12インチウェハー工場には往々にして数百億円規模の投資が必要となることだ。長い間、長鑫科技はまさに資金を「穴埋め」に注ぎ込む状況だった。

朱一明氏は当時、自ら軍令状を立てた。長鑫科技が黒字化するまで、給与もボーナスも一切受け取らない、と。

この誓約は十分過ぎるほど果たされている。

評価額の議論:1兆円か、2兆円か?

これほど驚異的な業績を上げている長鑫科技に、いったいいくらの価値があるのか?

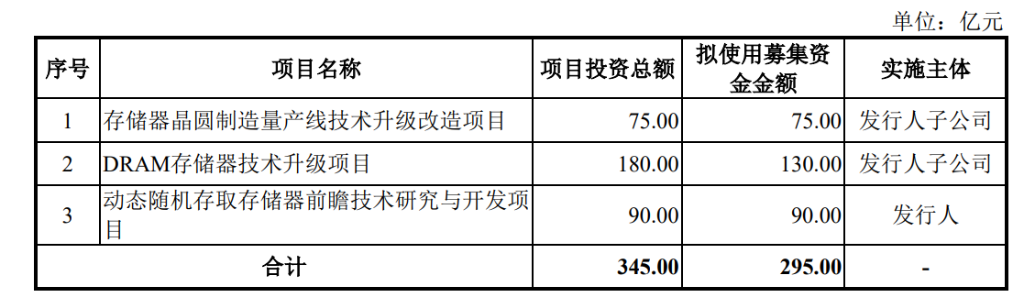

現在のIPO計画によれば、長鑫科技は科創板で295億元の資金調達を目指しており、発行後の総株式数の10%以上に相当する。これは、想定評価額が約2950億元であることを示唆している。今回のIPOで調達予定の295億元は、科創板史上最大規模でもある(中芯国際(SMIC)は2020年に207億元の調達を計画し、実際には532億元を超過調達した)。

現在の市場における長鑫科技の評価額予想は、短期的には約1兆元、長期的には約2兆元である。2026年末の帰属純利益1000億元を前提に、相対評価で計算すると、時価総額が1兆元を突破する十分な根拠もある。

もちろん、論争も存在する。

DRAMの周期性は避けて通れない歴史的法則である。長鑫科技は昨年まで巨額の赤字を計上していたが、今年は大儲けしている。このスーパーサイクルが終わり価格が下落すれば、業績はいつ大幅に縮小してもおかしくない。

しかし一方で、今回のサイクルの核心的な論理は、「家電製品の季節的な需要期」から「AIによる構造的な需要」へと切り替わっており、その持続性は過去をはるかに上回るとの見方もある。さらに、長鑫科技が中国国内唯一のDRAM「生き残り」であることによる希少性プレミアムも、価格決定において無視できない要素である。

教科書的な財務逆転劇

累積赤字366億元から、半年で500億元の利益へ。長鑫科技は半年足らずの期間で、教科書通りの財務逆転劇を成し遂げた。

しかし、この逆転劇の背後には、10年一貫した資本投下、技術の蓄積、そして戦略的な忍耐がある。朱一明氏と長鑫科技のチームが賭けたものは、単なる業界サイクルではなく、中国が世界のDRAM市場において確固たる地位を築くという産業的な命題そのものだった。

1日あたり約4億元の利益という成績表は、追い風の賜物であると同時に、10年にわたる研鑽の報いでもある。

長鑫科技のIPOが最終的に上場の鐘を鳴らすその日、それが資本市場に示す答えは、おそらくいかなる分析レポートよりも説得力を持つだろう。