Selling US Treasuries, Buying JGBs: Wall Street Prepares for "Reverse Yen Carry Trade"

- Kernaussage: Da die Renditen japanischer Staatsanleihen (JGBs) stark steigen, wetten globale Anleger darauf, dass japanische Institutionen massiv ihre Bestände an US-Staatsanleihen im Wert von rund 1 Billion US-Dollar reduzieren werden. Das zurückfließende Kapital in den heimischen Anleihemarkt Japans könnte die globalen Finanzmärkte erheblich erschüttern.

- Schlüsselelemente:

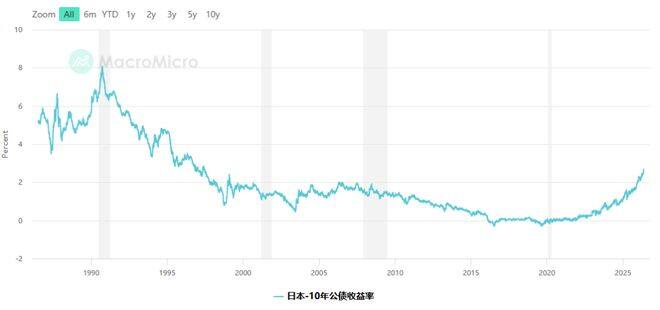

- Die Rendite 10-jähriger japanischer Staatsanleihen stieg auf 2,73 %, den höchsten Stand seit 28 Jahren; die 30-jährige Rendite durchbrach erstmals die Marke von 4 %, was tiefgreifende Veränderungen im Marktzinsumfeld anzeigt.

- Japanische Anleger halten US-Staatsanleihen im Wert von rund 1 Billion US-Dollar und sind damit der größte ausländische Halter von US-Staatsanleihen weltweit. Das potenzielle Volumen der Kapitalrückflüsse ist enorm.

- Die Bank of Japan hat den Leitzins auf 0,75 % angehoben und könnte weitere Erhöhungen folgen lassen. Gleichzeitig wird die quantitative Lockerung schrittweise zurückgefahren, was die Attraktivität inländischer Anleihen deutlich erhöht.

- Daten zeigen erste Anzeichen: Im März verzeichneten japanische Staatsanleihenfonds einen Nettomittelzufluss von etwa 700 Millionen US-Dollar, ein monatlicher Rekord. Allerdings kauften japanische Anleger in den letzten 12 Monaten netto noch etwa 50 Milliarden US-Dollar an ausländischen Anleihen.

- Analysten warnen, dass eine finanzpolitische Expansion der japanischen Regierung die Kurse japanischer Staatsanleihen drücken könnte. Da die Renditeerwartungen weiter steigen, ist die Kaufbereitschaft der Anleger vorerst schwach, und eine massive Kapitalrückführung hat noch nicht stattgefunden.

原文作者:龙玥

原文来源:华尔街见闻

日本国債市場は数十年ぶりの激しい変動を経験しており、世界中の資産運用会社は長年無視されてきたリスクを再評価し始めている。それは、約1兆ドルの米国債を保有する日本の投資家が資金を国内に戻すのではないかという点だ。

英フィナンシャル・タイムズの最新報道によると、複数の投資機関は日本の資金が大規模に国内に還流する事態に備え、日本の投資家が米国債を段階的に売却し、利回りが上昇し続ける日本国債(JGB)に資金を移すと予想している。

日本国債利回りが急上昇、数十年ぶりの高水準に

金曜日、日本の10年物国債利回りは一時2.73%まで上昇し、1997年5月以来の最高水準を記録した。

30年物国債利回りは初めて4%を突破し、この年限の債券が1999年に初めて発行されて以来の最高値を更新した。5年物と20年物国債利回りも今週初めにそれぞれ過去最高を更新している。

片山さつき財務大臣は金曜日、記者団に対し、世界の主要債券市場で国債利回りが上昇しており、「これらの動きが相互に影響し、相乗効果を生み出している」と述べた。

アナリストは日本国債利回りがさらに上昇すると予想している。日本銀行は昨年12月に政策金利を0.75%に引き上げ、30年ぶりの高水準としており、市場は今年6月にさらに25ベーシスポイントの利上げを行い、金利を1%にすると広く予想している。

1兆ドルの「日本回帰」の論理

この賭けを理解するには、まず日本の投資家がなぜこれほど巨額の資産を海外に保有しているのかを理解する必要がある。

過去数十年にわたり、日本は長期にわたって超低金利を維持し、国内債券はほとんどリターンを生まなかった。収益を追求するため、日本の保険会社、年金基金、銀行などの機関投資家は大規模に海外に進出し、米国債、欧州債券、そして世界中のさまざまな資産を購入してきた。

現在、日本の投資家は約1兆ドルの米国債を保有しており、世界最大の海外米国債保有者であり、他の国々を大きく引き離している。

現在、日本国債利回りの大幅な上昇により、この論理は逆転しつつある。英国の資産運用会社BlueBayの最高投資責任者マーク・ダウディング氏は、この変化を直接指摘している。BlueBayは今年3月に初の日本債券ファンドを立ち上げたばかりだ。

ダウディング氏は「新たな資金は海外には配分されない。米国社債にも、米国債にも向かわず、日本国内の配分に戻るだろう」と述べている。

資金はすでに「細流」のように還流し始めている

市場データは、規模はまだ小さいものの、資金還流の兆候がすでに現れていることを示している。

ファンド監視機関EPFRのデータによると、今年3月、投資家は日本のソブリン債ファンドに約7億ドルの純流入を記録し、このカテゴリーで過去最大の月間流入額となった。4月の純流入は8600万ドルで、最近の通常水準に戻った。

ラッファーのファンドマネージャー、マット・スミス氏はこの判断についてより直接的だ。同氏は「圧力が高まっている。長期国債利回りが上昇し続けており、機関レベルでも『日本に資金を戻せ』というシグナルが出ている。私たちは円高は最初はゆっくりと進み、その後突然加速すると考えている」と述べている。

スミス氏はさらに、ラッファーは現在円のロングポジションを保有しており、それを中核的なヘッジ手段としていると述べた。「市場、特に米国の信用市場を中心に混乱が生じれば、日本の投資家は資本を国内に戻し、その時点で円は強含むだろう。」

大規模な還流はまだ発生しておらず、日本国債自体にも懸念材料

しかし、アナリストは、日本の機関投資家は実際には現在も外国債券を純購入していると警告している。

RBCキャピタル・マーケッツのアジア・マクロ・ストラテジスト、アッバス・ケシュヴァニ氏は、日本国債利回りが「表面的には投資家により良い補償を提供している」ものの、過去12ヶ月間で日本の投資家は依然として約500億ドルの外国債券を純購入していると指摘する。

その理由は、日本国債市場自体の不確実性にある。高市早苗首相は今年2月の選挙で勝利し、選挙公約には政府支出の拡大とインフレ圧力への補助金が含まれていた。アナリストは、政府が今年後半に補正予算の編成を余儀なくされ、これが日本国債価格をさらに押し下げ、利回りを押し上げると警告している。

ケシュヴァニ氏は「需給のダイナミクスは、いずれも利回りのさらなる上昇を示している。投資家として、利回りがさらに上昇し続けると分かっていれば、現時点で買うのは難しい」と述べている。

これまで日本銀行は量的緩和とイールドカーブ・コントロール政策を通じて日本国債を大量に購入し、市場で最も重要な買い手であった。日銀が段階的に撤退するにつれ、市場は伝統的な需給ロジックに戻り、日本国債価格の変動は顕著に拡大している。

米国債市場にとっての意味

日本資金還流の潜在的な規模は、米国債市場がこのリスクを真剣に受け止めなければならないことを意味する。

日本は米国債の最大の海外保有者であり、約1兆ドルを保有している。日本の機関投資家が組織的な売却を開始すれば、米国債の需給構造への影響は深刻なものになるだろう。

現時点では、ウォール街の賭けは、すでに発生した事実への反応というよりも、将来を見据えた布石である。しかし、日本国債利回りが上昇し続ける中(アナリストは今年後半に10年物利回りが3%に達することを現実的な目標と見ている)、この賭けの論理はますます明確になるだろう。