GameStop CEOが靴下を売ってeBayを買収?560億ドルのパフォーマンスアート

- 核心的見解:GameStopのCEOであるRyan Cohen氏は、eBayに対して560億ドルの買収提案を行ったが、これは実際に取引を完了させるためではなく、「パフォーマンスアート」を通じて個人投資家の熱狂を呼び起こし、株価を押し上げ、自身に巨額の株式報酬を得る道を開くことを目的としている。

- 重要な要素:

- GameStopはeBayに対し、1株あたり125ドル(プレミアム20%)での非拘束的買収を提案したが、自社の時価総額はわずか112億ドルで資金調達のギャップは膨大であり、eBayの取締役会は既に拒否の意向を示している。

- Cohen氏はeBayで靴下を出品したところ永久アカウント停止処分を受け、取締役会を激しく攻撃。劇的な対立構造を利用して無料のグローバルな話題を生み出し、Redditの個人投資家を引きつけてGMEの株価を押し上げている。

- この買収提案は、一部Cohen氏の報酬インセンティブに起因する。もしGameStopの時価総額が1000億ドルに達すれば、彼は350億ドルの報酬を得ることができる。一方で、従来の事業は縮小しており、成長のためには買収による時価総額拡大に頼るしかない状況にある。

- Cohen氏は以前、4710BTCを購入した後に全て売却しており、ビットコインの話題を利用して株価を上げた後、すぐにeBay買収のストーリーに切り替えるという、実質的な事業運営ではなく話題性に依存する戦略を示している。

- 市場は取引完了に対して極めて悲観的:Kalshiの予測確率はわずか26%、Polymarketでは15%にとどまり、eBayの株価は買収提示額を大きく下回って推移し、GameStopの株価も下落している。

原文著者:Ada,深潮TechFlow

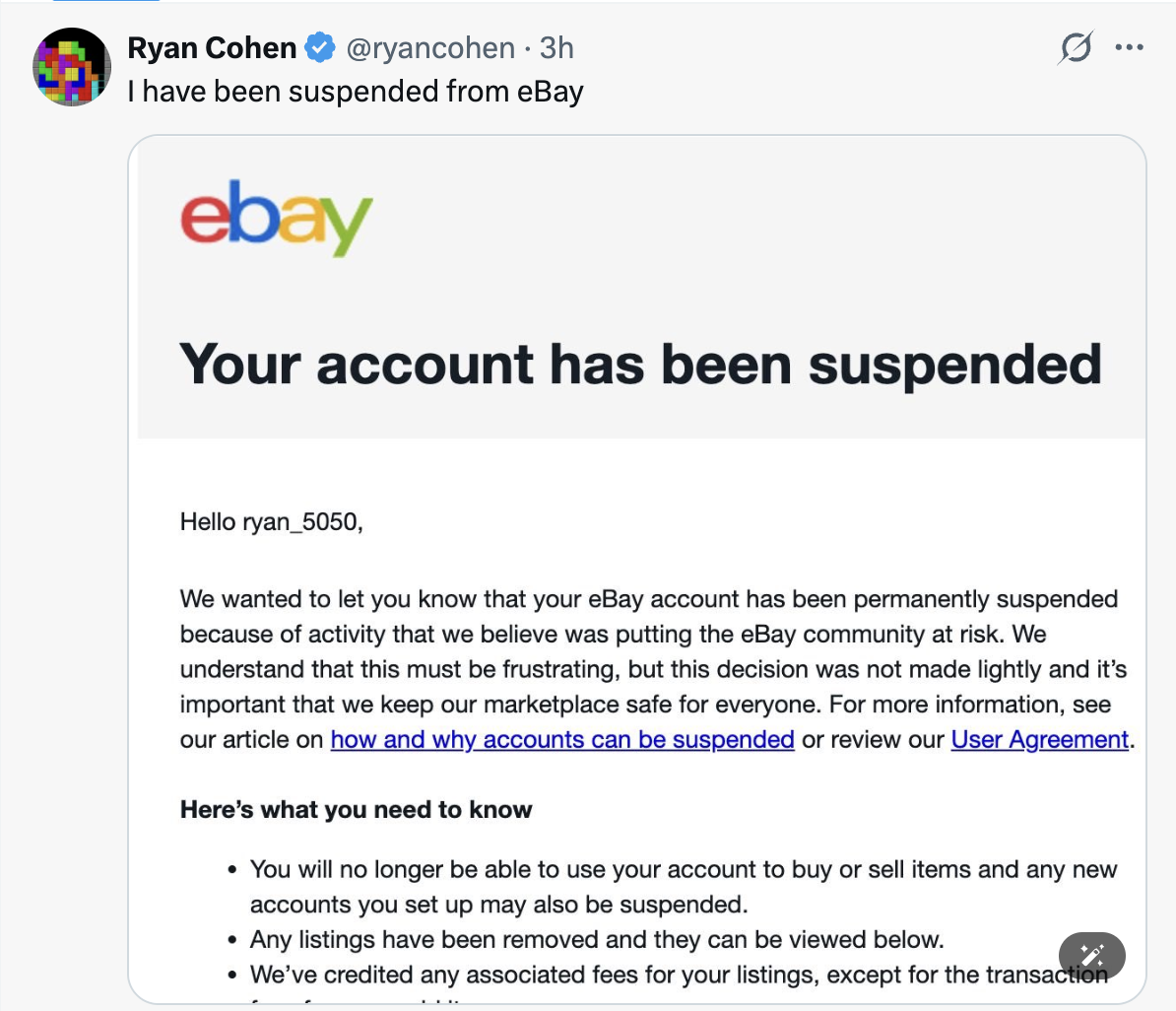

5月7日未明、GameStopのCEOであるRyan CohenがXにスクリーンショットを投稿しました。

eBayから通知が届き、アカウントが永久停止されました。理由は「当該行為がeBayコミュニティにリスクをもたらしていると判断したため」とのことです。

24時間前、彼は自身の個人eBayアカウントに靴下を出品し、「eBayで物を売って、eBayを買うための資金を集める」と書き込んでいました。

冗談のように聞こえますが、彼は本気でした。何故なら、その3日前に彼はeBayの取締役会に560億ドルの買収提案を突きつけたばかりだからです。

説得力に欠けるオファー

5月4日、GameStopはeBayに対する非拘束的な買収提案を発表しました。1株あたり125ドルです。

GameStopの声明によると、今回の買収提案は現金とGameStopの普通株をそれぞれ半分ずつ支払う形で、eBayの金曜日の終値104.07ドルに対して20%のプレミアム、2月4日(このゲーム小売りの巨人が同社株式の保有を増やし始めた日)の終値に対しては46%のプレミアムとなります。

月曜日、eBayの株価は約5%上昇して109ドル前後となりましたが、GameStopの125ドルという買収オファーを大きく下回っています。一方、GameStopの株価は約10%下落し、投資家がこの取引の成立に懐疑的であることを示しています。

GameStopの現在の時価総額は約112億ドルで、560億ドルという取引規模のほんの一部に過ぎません。TD Bankから200億ドルの融資意向書を取得しているものの、資金調達のギャップは依然として大きいままです。

残りはどうするのか?CohenはCNBCのインタビューで答えました。「現金と株式を半々で提供する。そして、この取引を完了するために株式を増発する能力もある。」

言い換えれば、株式を印刷するということです。時価総額112億ドルの会社の株式を使って、評価額555億ドルの会社の株式と交換するのです。そして、eBayの株主にGameStopの株式を対価として受け入れさせるためには、おそらくGameStopの株価が先に5倍に上昇することが前提となるでしょう。

では、市場はどう見ているのでしょうか?

Kalshiのトレーダーは、GameStopが2026年までに買収を完了する確率をわずか26%と見ています。新しい契約の総取引量は2000ドル強と非常に低いものです。

Polymarketプラットフォームでは、トレーダーはさらに悲観的です。同プラットフォームのトレーダーは、GameStopが買収を完了する確率をわずか15%と見積もっています。

Semaforが関係者の話として報じたところによると、eBayの取締役会は今週、この提案を検討するための会議を開きましたが、この取引は「既に頓挫した模様」で、Cohenは主要株主に公の場での支持を表明させることに成功していません。

綿密に仕組まれたパフォーマンス

5月6日、提案提出から48時間後、Cohenは自身の個人eBayアカウントに商品を出品し始めました。靴下、雑貨、私物などで、入札額は数万ドルに上りました。

また、彼はTwitterでeBayの取締役会を集中的に攻撃し、経営不振を非難しました。同日、彼はまずeBayから「月間出品上限に達した」との通知を受け取り、その後アカウントを停止されました。

アカウント停止通知の中の「eBayコミュニティにリスクをもたらす」という言葉は、eBayを買収しようとしている人物に対して添えられており、その構図は何とも不条理です。

しかし、これはCohenのパフォーマンスに過ぎません。買収提案で取締役会を動かせなければ、ノイズでGMEの個人投資家ベースを活性化させる。株価を先に吊り上げ、上がったところで株を対価とするのです。

なぜCohenは買収を仕掛けたのでしょうか?

ここには背景があります。2026年初頭、GameStopの取締役会はCohenの報酬体系を改定し、会社の時価総額が1000億ドルに達した場合、最大350億ドルの株式インセンティブを得られるようにしました。しかし、現在のGameStopの時価総額は約112億ドルで、ゲームディスクの販売だけで1000億ドルを達成するのはほぼ不可能です。そのため、買収によって時価総額を拡大するしかありません。

そして、Cohenの「靴下を売ってeBayを買収する」という一連のシナリオは、元々取締役会に向けたものではなく、RedditのWSB掲示板の個人投資家に向けたものなのです。

ビットコインからeBayへ

視野を広げてみると、ビットコインからeBayに至るまで、Cohenのシナリオは常に同じであることがわかります。

2025年2月、彼はSaylorに会いに行きました。3ヶ月後、参入を発表しました。ロイター通信の報道によれば、GameStopは5億1300万ドルを投じて4710枚のビットコインを購入し、平均コストは約10万8917ドルでした。

そして、SaylorがStrategyのバランスシート全体を担保に、社債を発行してレバレッジをかけ、週一で購入していたのに対し、Cohenは5億ドル分を購入した時点で止まりました。これは当時のGameStopの現金準備高のわずか10.4%に過ぎませんでした。Strategyはほぼ毎週ポジションを増やしましたが、GameStopは1枚も増やしませんでした。

2026年1月23日頃、GameStopはその4710枚のビットコイン全てをCoinbase Primeに移し、清算の準備をしました。

ビットコインを移した後、Cohenは複数の海外メディアの連続インタビューに応じ、その中で買収計画を熱く語り、GameStopを「バークシャー・ハサウェイのような」投資持ち株会社にすると誓いました。記者がビットコイン戦略について追及すると、彼は後に繰り返し引用される言葉を放ちました。「この戦略はビットコインよりも魅力的だ。」

「より魅力的な戦略」とは何か?今となっては、それが560億ドルでのeBay買収であることが明らかです。

論理の連鎖はここで完結します。まずビットコインのストーリーで株価と注目を集め、帳簿上の損失が発生したら方向転換し、次なるより壮大なストーリー、すなわち買収による持ち株会社化、バークシャー的な1000億ドル帝国の建設へと移行します。どのストーリーも前のものより大きいですが、いずれも実際に実現したものはありません。

Saylorは信念ですが、Cohenは真のパフォーマーです。彼には取引の完結は必要なく、ストーリーの完結で十分なのです。ビットコインのストーリーが終われば、eBayを語る。eBayが終われば、次は何か?誰にもわかりませんが、必ず次があるでしょう。

なぜeBayなのか?

eBayには安定したキャッシュフロー、安定したGMV、安定した株主還元があります。310億ドルの年間収益を誇る対象であり、合併後の会社がeBayのバリュエーション倍率を維持できれば、時価総額が閾値を突破する可能性があります。

では、Cohenの狙いは何なのか?

一つの解釈は、彼にはビットコインよりも大きなストーリーが必要だということです。

GameStopの核心的な問題は、決して現金の不足ではありません。帳簿上の94億ドルの現金準備は確かな弾薬です。しかし、実店舗、パッケージゲーム、中古品取引を中心とするゲーム小売業者として、GameStopの従来型ビジネスは、デジタルダウンロード、プラットフォーマーによる自社ストア運営、サブスクリプションサービスに長期にわたって浸食されており、もはや112億ドルの時価総額を支えきれていません。

個人投資家が買っているのは、Cohenであり、ミームであり、「次のバークシャー」の可能性です。

しかし、可能性というものは、常に nourishment(栄養)を必要とします。

ビットコインの財務戦略は、しばらくの間はそれを与えることができます。しかし、勢いが逆回転し始めたら、より刺激的なものに切り替える必要があります。自分より5倍も大きな上場企業を買収する。このストーリーは十分に刺激的です。

取引が成立するかどうか?それは重要ではありません。

重要なのは、この提案を出した後、CNBCが彼を番組に呼び、ウォール・ストリート・ジャーナルが特集を組み、Redditが再び沸騰し、GMEの株価が数日間激しく変動することです。その変動の中で、オプションのロングは利益を上げ、個人投資家は「また我々の勝ちだ」という幻想を抱き、Cohen自身は株式インセンティブの一部を現金化できるのです。

そして、靴下の販売とアカウント停止は、大量の無料トラフィックをもたらします。

パフォーマンスアートが資本市場に衝突する時

注意すべきは、Cohenは実際の戦績を持つ連続起業家であり、彼のChewyはPetSmartに33億5000万ドルで売却されました。彼は、eBayの取締役会が自社の5分の1の時価総額の相手に会社を売るはずがなく、560億ドルの買収はおそらく成立しないことを知っています。TD Bankの200億ドルでは不十分であり、株式の増発による希薄化はeBayの株主に即座に否決されることも知っています。

しかし、彼はそれを気にしません。彼に必要なのは、パフォーマンスを行うことだけです。

そして、このパフォーマンスの真のオーディエンスは、流動性であり、アテンション・エコノミーそのものです。全ての資産がストーリーによって価格付けられるこの時代に、最も大きなノイズを生み出せる者が、短期的に最も多くの流動性を獲得できるのです。

靴下を出品してアカウントを停止されることは、真面目にプレスリリースを出すよりも百倍効果的です。一夜にして、全ての金融メディアがCohenについて書き、全てのソーシャルプラットフォームがそのアカウント停止のスクリーンショットを共有しました。無料のグローバルな露出は、出品した商品の取引額をはるかに上回る価値があります。

現代の資本市場では、パフォーマンスアートと投資の区別がつかなくなってきています。かつて買収提案は本当の買収のために行われましたが、今では株価を変動させるために行われます。変動は利益を生み、利益が出口戦略となります。Cohenたちはこれを最も熟知しています。

Cohenは決して本当の賭けには出ず、常に次のパフォーマンスの準備をしています。しかし、今すぐにでも明らかな点が一つあります。上場企業のCEOが、自身のeBay買収が本気であることを証明するためにeBayで靴下を売らなければならず、そして「コミュニティにリスクをもたらす」としてeBayにアカウントを永久停止される。このこと自体が、既にこの時代の資本市場についての最も正確な注釈となっているのです。

潮が引く時、最も早く逃げるのはいつも行ったり来たりの追従者であり、真の信者は、おそらくパフォーマンスなど尻目にもかけないでしょう。