Tiger Research: 0から26億ドルへ、ブラックロックのBUIDLを買い漁ったのはウォール街ではなかった

- コア見解:ブラックロックのオンチェーンファンドBUIDLが成功した理由は、機関投資家による直接購入ではなく、EthenaやOndoなどのDeFiプロトコルがそれをドル建て商品の中核的な基盤資産(ビルディングブロック)として採用したからである。これにより、BUIDLは機関投資家向け商品からDeFiの金融インフラへと変貌を遂げ、独自の複合的需要構造を生み出した。

- 重要要素:

- DeFiプロトコルがBUIDLを選んだ理由は、法的明確性(Rule 506(c)に基づく発行)、オンチェーンでの相互運用性、そして低いコンプライアンスコストの3つの条件を同時に満たしていたからであり、当時はこれに匹敵する資産は他に存在しなかった。

- Ethenaは、BUIDLをUSDtbの準備資産として活用し、資金調達率がマイナスとなった場合の「防御的バッファー」として機能させることで、合成ドルUSDeの構造的安定性を確保している。

- Ondoは、OUSGを通じてBUIDLを中核的な準備資産とし、個人投資家の参入障壁を引き下げ、機関投資家とDeFiユーザーを結ぶ「中間投入財」の役割を果たしている。

- FraxのステーブルコインfrxUSDは、発行と償還のための原資産としてBUIDLを直接採用し、1:1のオンチェーン準備資産による裏付けを実現している。

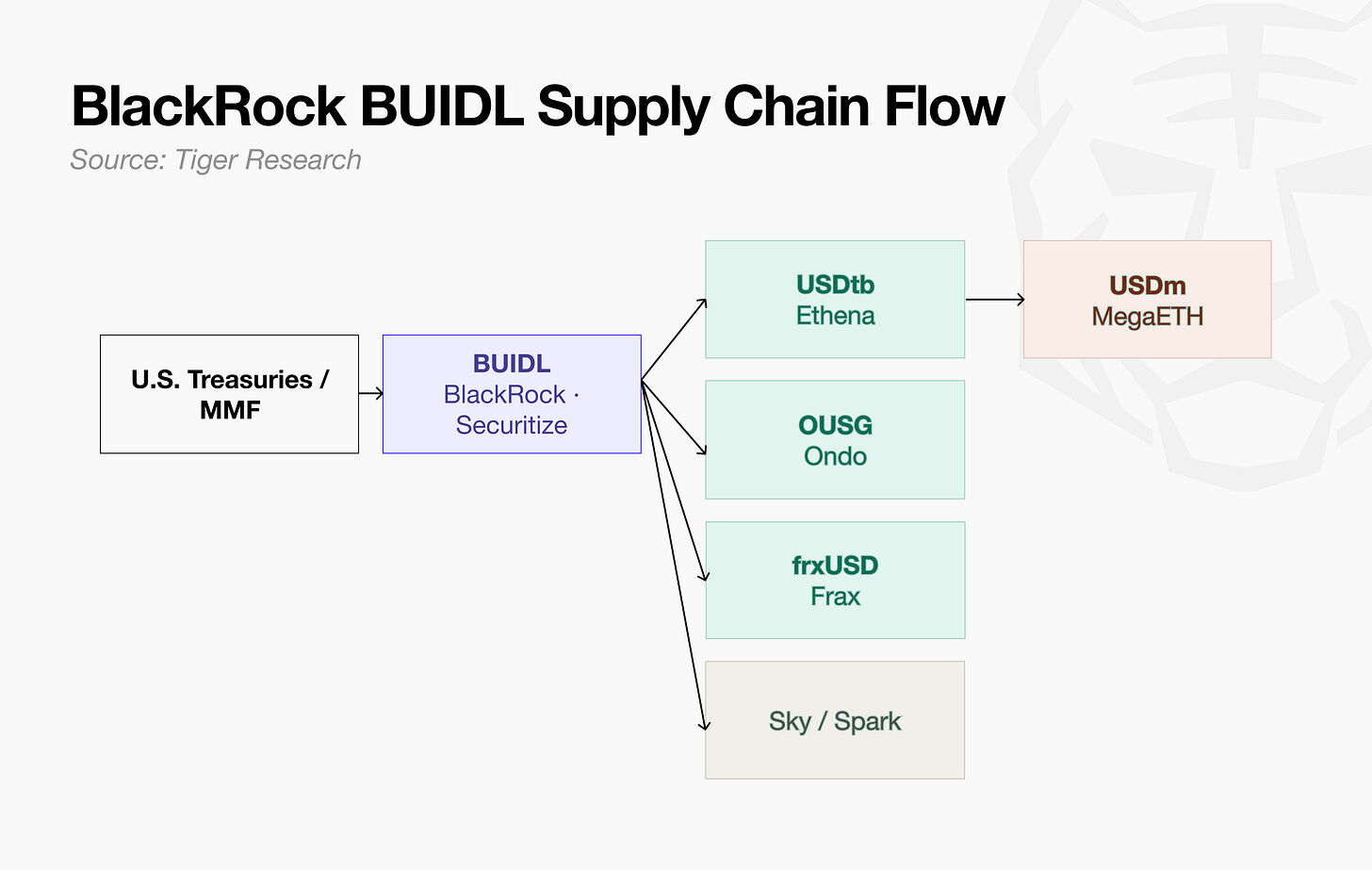

- MegaETHのUSDm準備資産はUSDtb(その準備資産はBUIDL)であり、「BUIDL→USDtb→USDm」という複合的な需要構造を形成し、エコシステムが追加されるたびにBUIDLへの需要が拡大している。

- BUIDLは、新たな販売チャネルを明らかにした。顧客は伝統的な機関投資家ではなく、DeFiプロトコルなのである。これらのプロトコルは、販売努力ではなく「設計」によって惹きつけられ、拡大し続けるサプライチェーンを形成している。

本レポートは Tiger Research が作成しました。BlackRock(ブラックロック)の BUIDL は、デジタル資産分野で不可欠な資産となっています。しかし、その最大の購入者は従来の機関投資家ではなく、DeFi(分散型金融)です。

コアサマリー

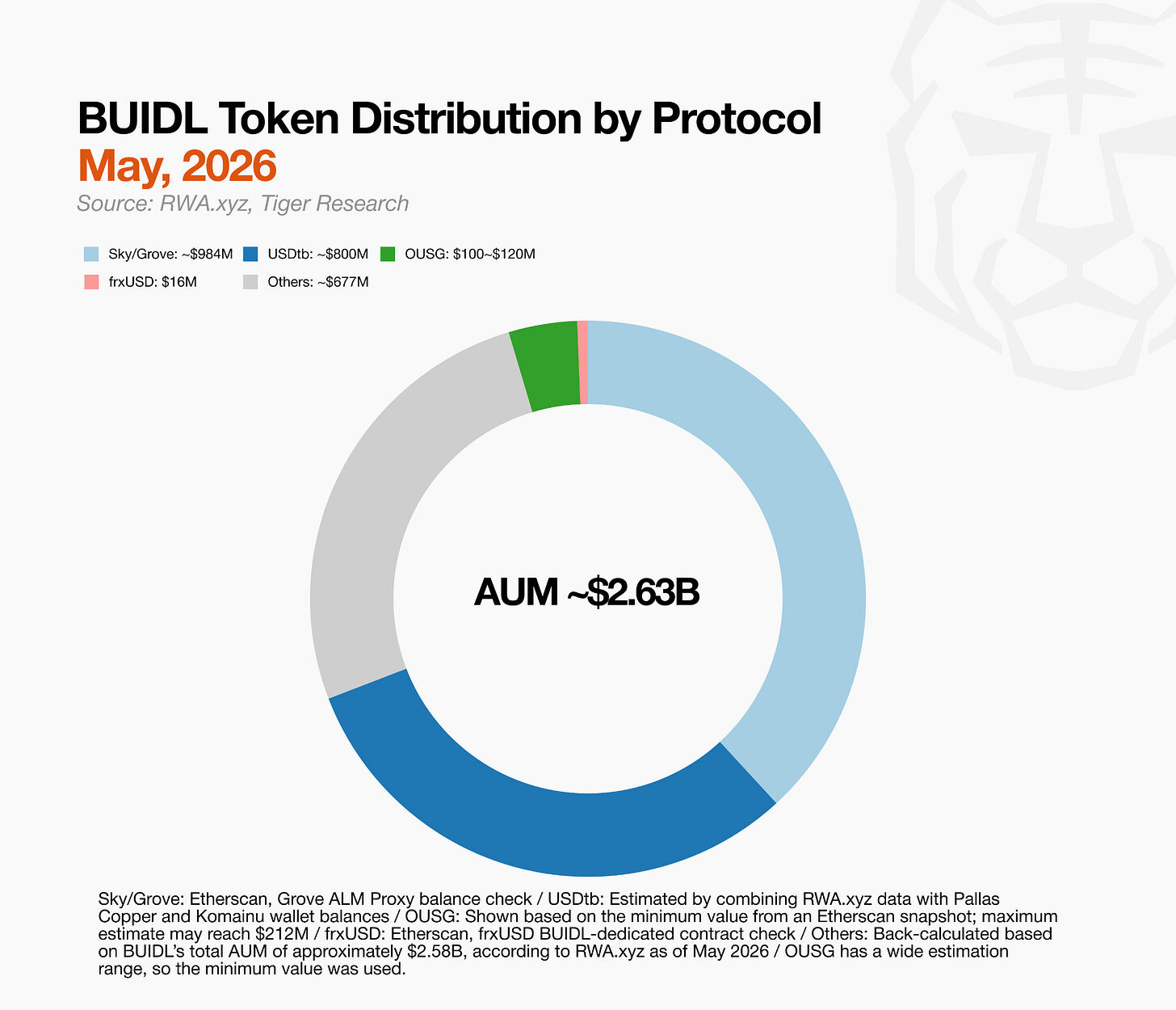

- BUIDL のチェーン上の重要性は、BlackRock がトークンを発行したことではなく、Ethena、Ondo、Frax、Spark が BUIDL をドル建て商品の構成要素(ビルディングブロック)として採用し、機関投資家向けファンドを DeFi サプライチェーンにおける基盤資産へと変えたことにあります。

- プロトコルが BUIDL を選ぶのは利回りのためではなく、明確な法的権利、チェーン上の相互運用性、既存のコンプライアンスという3つの条件を同時に満たしているからです。この3点を同時に提供できる他の資産は存在しません。

- サプライチェーンは第一層で止まりません。BUIDL が USDtb へと加工され、さらに特定のエコシステム向けドル建て商品へと変換されるにつれて、新しいエコシステムが出現するたびに原資産への需要が高まります。

- BUIDL は、まったく新しいトークン化資産の流通チャネルを明らかにしました。その顧客は従来の販売チャネルを通じて発見されたのではなく、DeFi プロトコル(伝統的金融には存在しない顧客層)を通じて発見されました。このチャネルを認識しなければ、次の BUIDL は生まれないでしょう。

1. 機関投資家向け商品からプロトコルインフラへ

BUIDL は当初、機関投資家向けに設計されました。現金および米国債へのエクスポージャーを提供し、適格投資家のみが対象で、最低購入額は500万ドルでした。

しかし、最初に動いたのは伝統的機関ではなく、DeFi プロトコルでした。彼らが購入したのは単なる利回りのためではなく、以下の3つの理由に基づいていました。

- 法的明確性: Rule 506(c) に基づいて発行され、投資家の権利は米国証券法によって保護されています。プロトコルは、法的用語を用いて資産の属性と償還プロセスを明確に説明できます。

- 低いコンプライアンスコスト: GENIUS 法案以降、準備金の設計は非常に複雑になりました。BUIDL はすでに機関投資家向けの担保基準を満たしています。コンプライアンスの負担を移転できるため、ゼロから構築する必要がありません。規制が厳しくなるにつれて、この利点はさらに顕著になります。

- チェーン上の相互運用性: プロトコルの準備金、取引所の担保、またはエコシステムのドル建て商品の原資産として使用できます。

当時、この3点を同時に満たせる他の資産はなかったため、BUIDL はデフォルトの基盤資産となりました。

2. DeFi プロトコルによる BUIDL の活用方法

重要なのは、プロトコルが BUIDL を保有しているという事実ではなく、各プロトコルのアーキテクチャにおいて BUIDL が担う具体的な役割にあります。

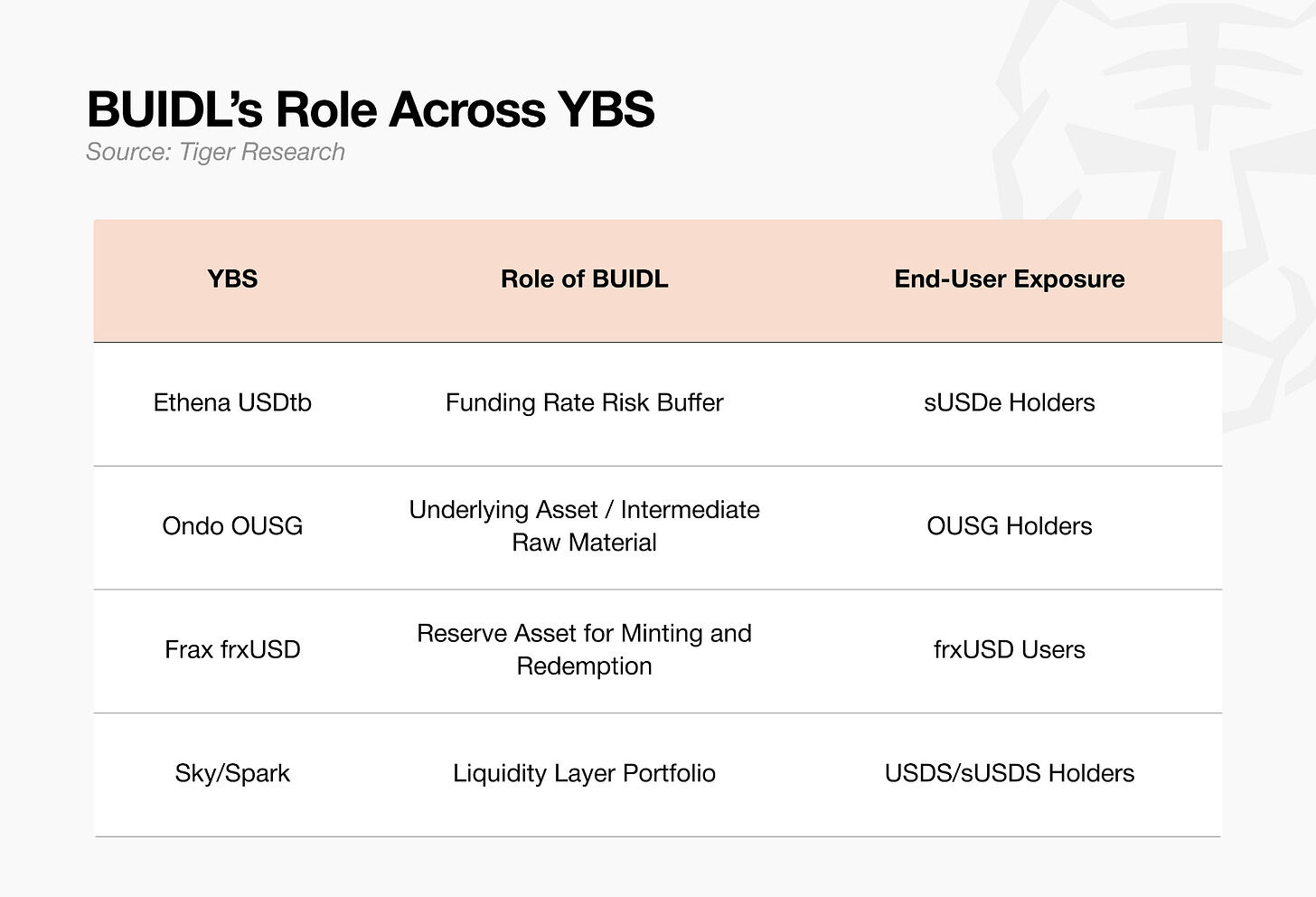

2.1. Ethena (USDtb):資金調達率のバッファー

Ethena の主力商品は、合成ドル USDe とそのステーキング版である sUSDe です。

USDe の収益源は以下の通りです。

- 担保資産のステーキング報酬

- 無期限先物の資金調達率(デルタニュートラル戦略による)

2番目の収益源である資金調達率は、デルタニュートラル戦略から生じます。USDe は、担保額と同額の空売り先物ポジションを保有し、価格リスクを相殺します。ロング需要が支配的になると、ロングはショートに資金調達率を支払います。Ethena はショート側として、この収入を直接受け取ります。

リスクは資金調達率がマイナスに転じたときに発生します。弱気相場では、ショート需要がロング需要を上回り、ショート側が資金調達率を支払う必要が生じます。Ethena にとって、収入はコストに変わります。この状態が続けば、保険基金は枯渇し、USDe のドルペッグは圧力を受けることになります。

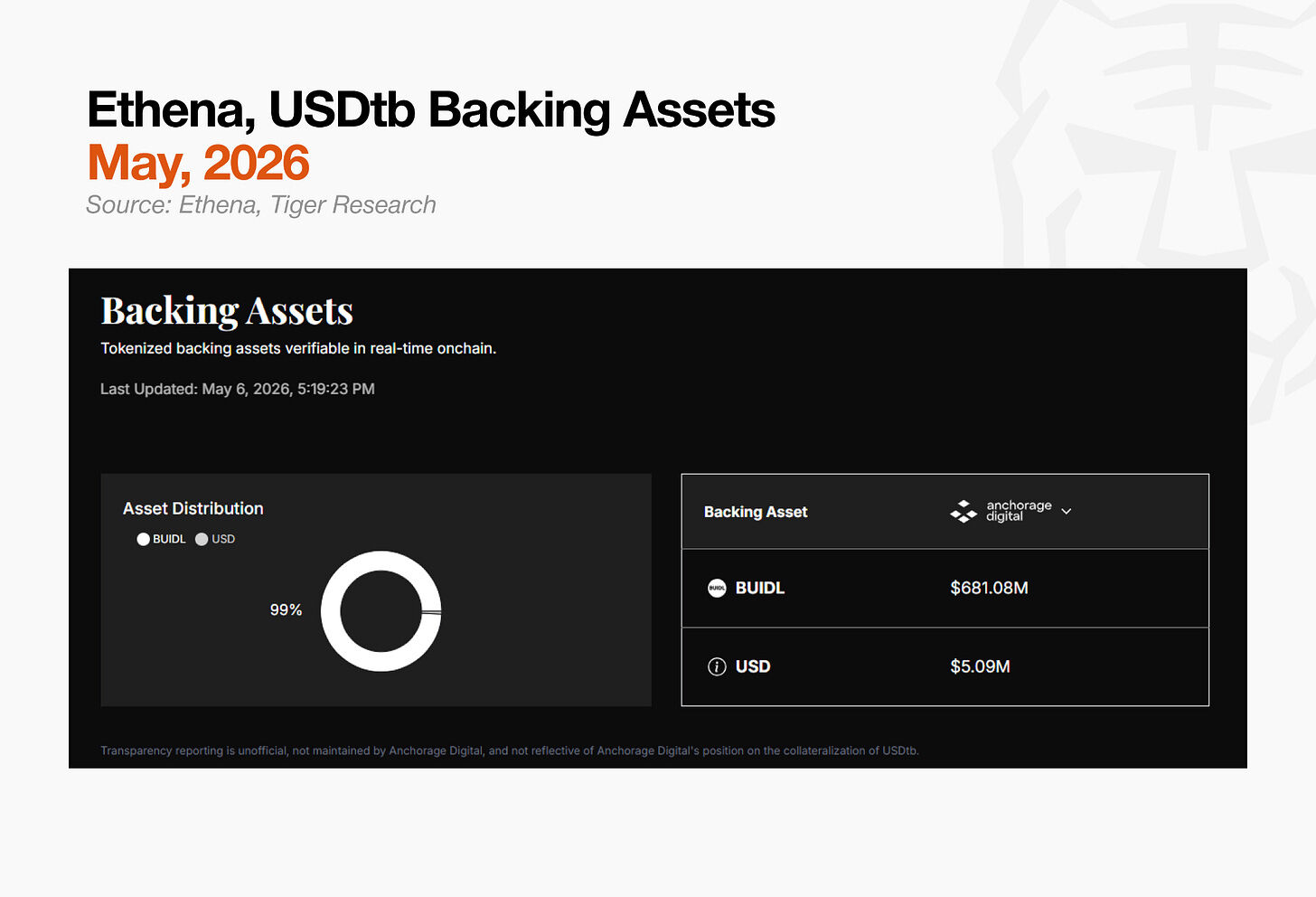

Ethena は、このような圧力を吸収できる資産を必要としていました。USDtb がその役割を担い、その中核的な準備金は BUIDL と USDC です。その目的は利回りを高めることではなく、資金調達率がマイナスの期間においても Ethena の全体的な構造の安定性を確保するための防御的なバッファーです。

2.2. Ondo (OUSG):中間投入財としての BUIDL

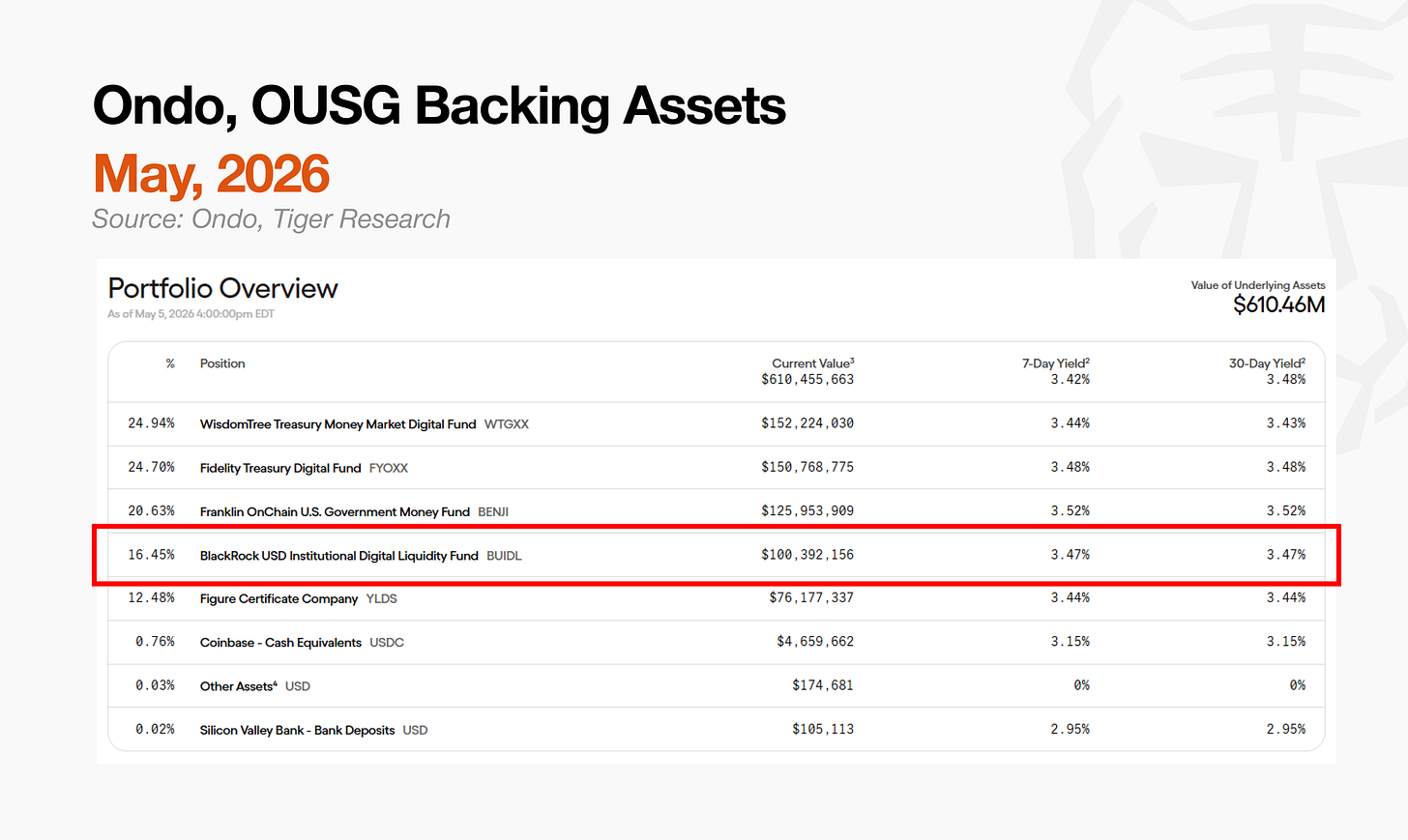

OUSG(Ondo 米国債ファンド)は、機関投資家向けの米国債エクスポージャーをチェーン上にもたらすトークン化ファンドです。BlackRock BUIDL や Franklin Templeton FOBXX などの機関投資家向けマネーマーケットファンドに直接アクセスするには、通常、数百万ドルの最低投資額と適格投資家の資格が必要です。OUSG はこのハードルを下げ、チェーン上の仲介役として機能し、これらの資産を DeFi ユーザーが利用できるようにします。

BUIDL は、Franklin Templeton の FOBXX や WisdomTree の WTGXX と並んで、OUSG の準備金構成の中核的な構成要素です。OUSG は、個人投資家が直接取得できない機関投資家向け資産を、チェーン上の中間商品に再パッケージ化します。

2.3. Frax (frxUSD):ミントと償還の準備金

frxUSD は、Frax Protocol が設計した新しいタイプの米ドル建てステーブルコインであり、USDC や USDT と同様に1ドルの安定した価値を維持することを目指しています。その特徴は準備金の構造にあります。

既存のステーブルコインは通常、その準備金をオフチェーンの銀行口座にある現金や国債で保管しています。Frax は、これを BUIDL(チェーン上のトークン化国債)に置き換えました。そのメカニズムは直接的な1:1交換です。BUIDL を預けて frxUSD をミントし、frxUSD を返却して BUIDL を償還します。

エンドユーザーはこの構造と直接やり取りすることはありません。彼らは支払いや DeFi において frxUSD をステーブルコインとして使用し、BUIDL はバックグラウンドで動作し、すべてのミントと償還を支えています。

2.4. Spark のトークン化グランプリ (TGP) 配分と BUIDL の共通点

Spark の「トークン化グランプリ (TGP)」は、その100億ドルの枠のうち5億ドルを BUIDL に割り当て、残りを Superstate の USTB と Centrifuge の JTRSY に割り当てました。Spark は単一の準備資産を選ばず、ポートフォリオを構築しました。

伝統的な資産運用会社も同様に、国債、マネーマーケットファンド、クレジット商品を混在させます。違いは、このポートフォリオがチェーン上で運用され、DeFi のトラックを通じて担保や流動性として再配備される点です。

上記の4つのケースにおいて、BUIDL は異なる役割を果たしています。準備資産、中間投入財、ミントと償還の裏付け、ポートフォリオの構成要素です。しかし、共通するパターンがあります。いずれのケースでも、BUIDL は最終製品ではありません。プロトコルは自らのシステムを満たすために BUIDL を購入しており、この需要構造はすでに大規模に機能しています。

3. BUIDL の再加工:複合的な需要構造

前述の通り、各プロトコルは BUIDL を直接準備資産として採用しています。しかし、その連鎖はこれで終わりません。BUIDL を基に構築された商品が、さらに新しい商品の準備金となり、派生的な構造の拡張層を実現しています。

MegaETH の USDm は最も明確な例です。USDm は、MegaETH が Ethena と協力して開発したエコシステム専用のステーブルコインです。その準備金は USDtb であり、USDtb の準備金は BUIDL です。MegaETH エコシステム内で USDm への需要が高まるにつれて、BUIDL への需要も上昇します。

この構造に参入する新しいエコシステムはそれぞれ、「競合」ではなく「顧客」を増やします。チェーン上の金融において、採用スピードも重要な差別化要因です。伝統的金融で同等の派生的構造を構築するには、数ヶ月の規制審査、法的契約の署名、カストディアン契約が必要です。チェーン上では、このプロセスは大幅に短縮されます。規制の枠組み内であれば、適格な原資産の範囲に実質的な制限はありません。

要約すると、BUIDL は、拡大し続けるチェーン上の構造を安全な現実世界の資産にアンカーすることで、複合的な需要を解放しています。

4. BUIDL の次は何か?

BlackRock は機関投資家向けファンドを構築しました。Ethena、Ondo、Frax、Spark はそれを基盤資産として採用しました。MegaETH はその上にエコシステム専用ドルを重ねました。これらすべては、BUIDL が2024年3月にローンチされてから2年足らずの間に起こりました。

このスピードは、BlackRock のブランド力だけによるものではありません。法的明確性、チェーン上の相互運用性、規制コンプライアンス。BUIDL は当時、この3点を同時に提供できる唯一の資産でした。このファーストムーバーアドバンテージは大きく、より多くの DeFi プロトコルが BUIDL を準備金に統合するにつれて、複利効果を生み出しています。

次のトークン化資産を設計するチームにとっての問題は、この市場にどのように参入するかです。ほとんどのチームは、次の2つの経路のいずれかを取ります。トークン化自体が需要を生み出すと仮定するか、販売チーム、ブローカーネットワーク、既存のチャネルを通じて伝統的金融の流通モデルを複製するかです。

BUIDL は第三の道を歩みました。Ethena、Ondo、Frax、Spark を含む DeFi プロトコルが最初の採用者でした。Deribit、Binance、OKX などの取引所や機関投資家がその後続きました。BUIDL は、伝統的金融には存在しない顧客セグメントを見つけ出したのです。

これらの顧客は資産を購入し、その上に自らの商品を構築し、その商品がさらに次のプロトコルの基盤となります。彼らはセールスによって獲得された顧客ではなく、「デザイン」によって引き寄せられた顧客です。この顧客層を特定しなければ、次の BUIDL はあり得ません。