阿联酋がOPECを脱退、その影響は?

- 核心となる見解:市場の阿联酋OPEC脱退に対する真の反応は原油価格の急騰ではなく、先物曲線の深いバックワーデーションを通じて示されている。すなわち、期近のパニックは地政学リスクとヘッドラインノイズによるものであり、期先の先物価格はほぼ動かず、市場はこの動きが中期的な原油価格に中立的な影響を与えると見なしている一方、OPECの価格安定のアンカーとしての能力は弱まると懸念している。

- 重要な要素:

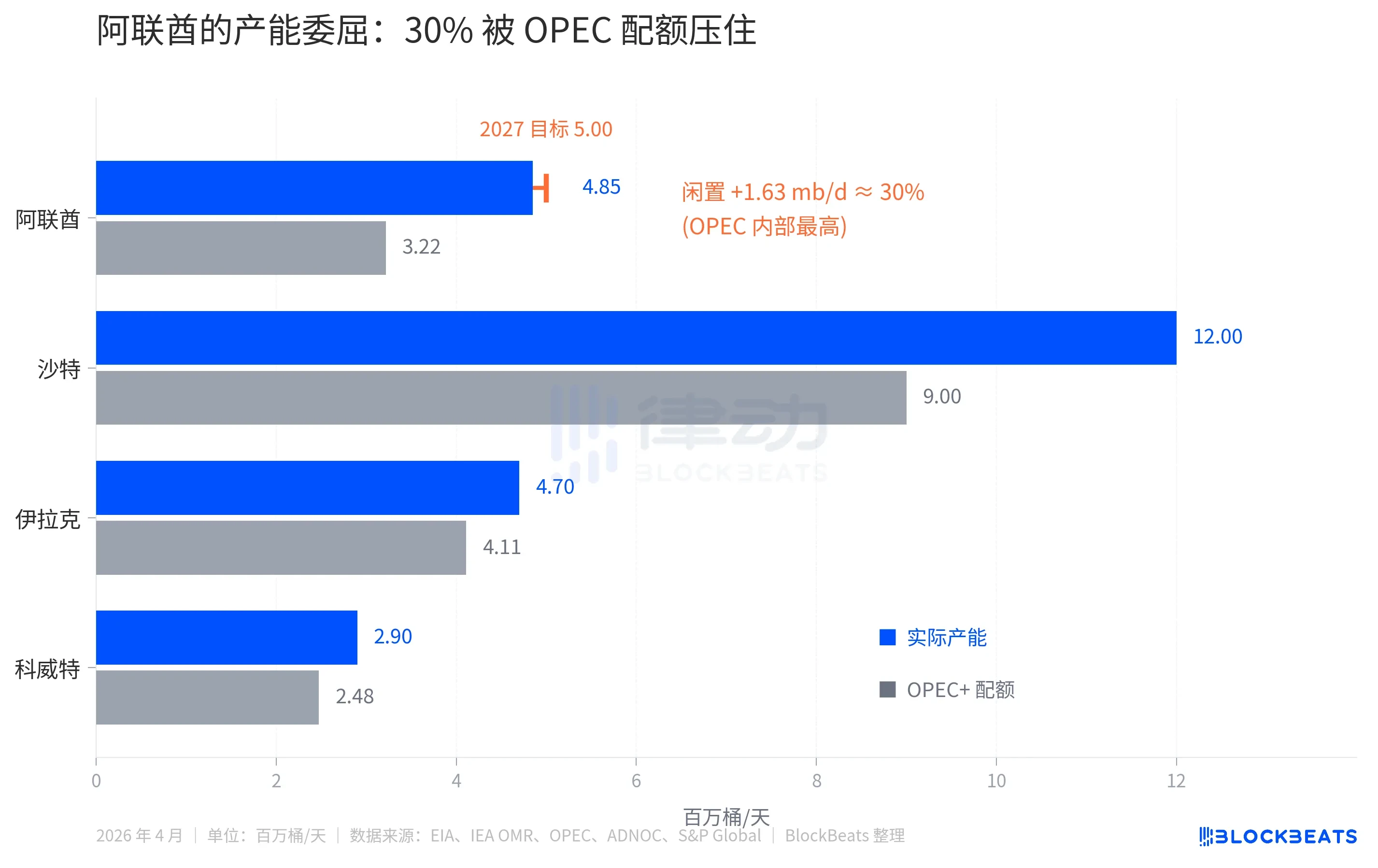

- 阿联酋の脱退の主な理由は、生産能力(4.85 mb/d)がOPEC+の生産枠(3.22 mb/d)によって長期間にわたり約30%も抑制され、毎日巨額の収益機会を失っていること、そしてADNOCが2027年までに生産能力を5.0 mb/dに引き上げる計画があることにある。

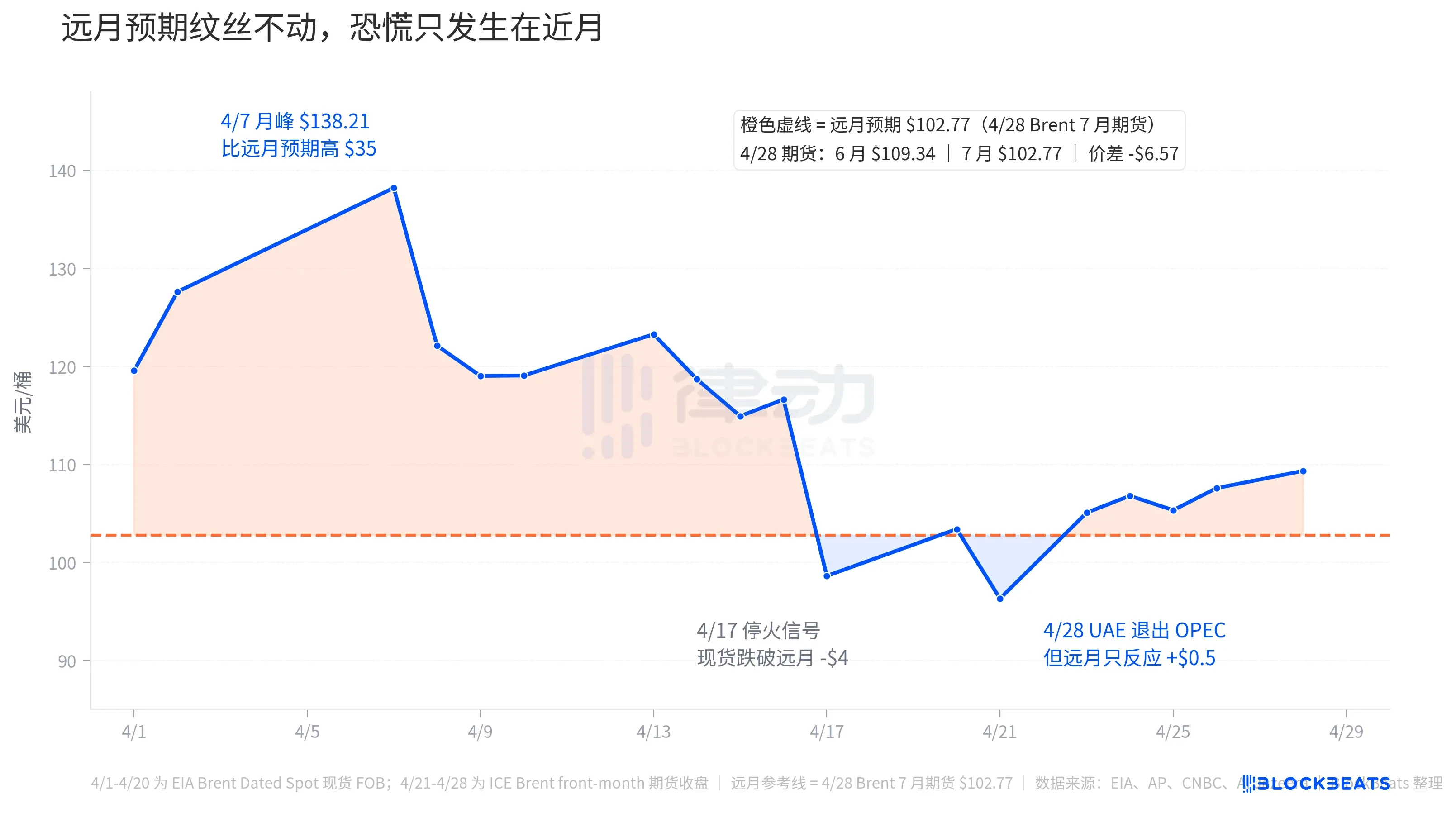

- 4月28日、ブレント6月限先物は109.34ドルまで急騰したが、7月限先物は102.77ドルへの上昇にとどまり、価格差は6.57ドルとなった。期先の先物は4月を通じてほぼ横ばいだった。

- 4月初旬のホルムズ海峡危機時には、ブレント現物価格が一時期先先物より35ドルも高くなった(パニックプレミアム)が、阿联酋脱退後に生じた価格差は約6.57ドルに過ぎず、市場のパニック反応は地政学危機時よりもはるかに小さかった。

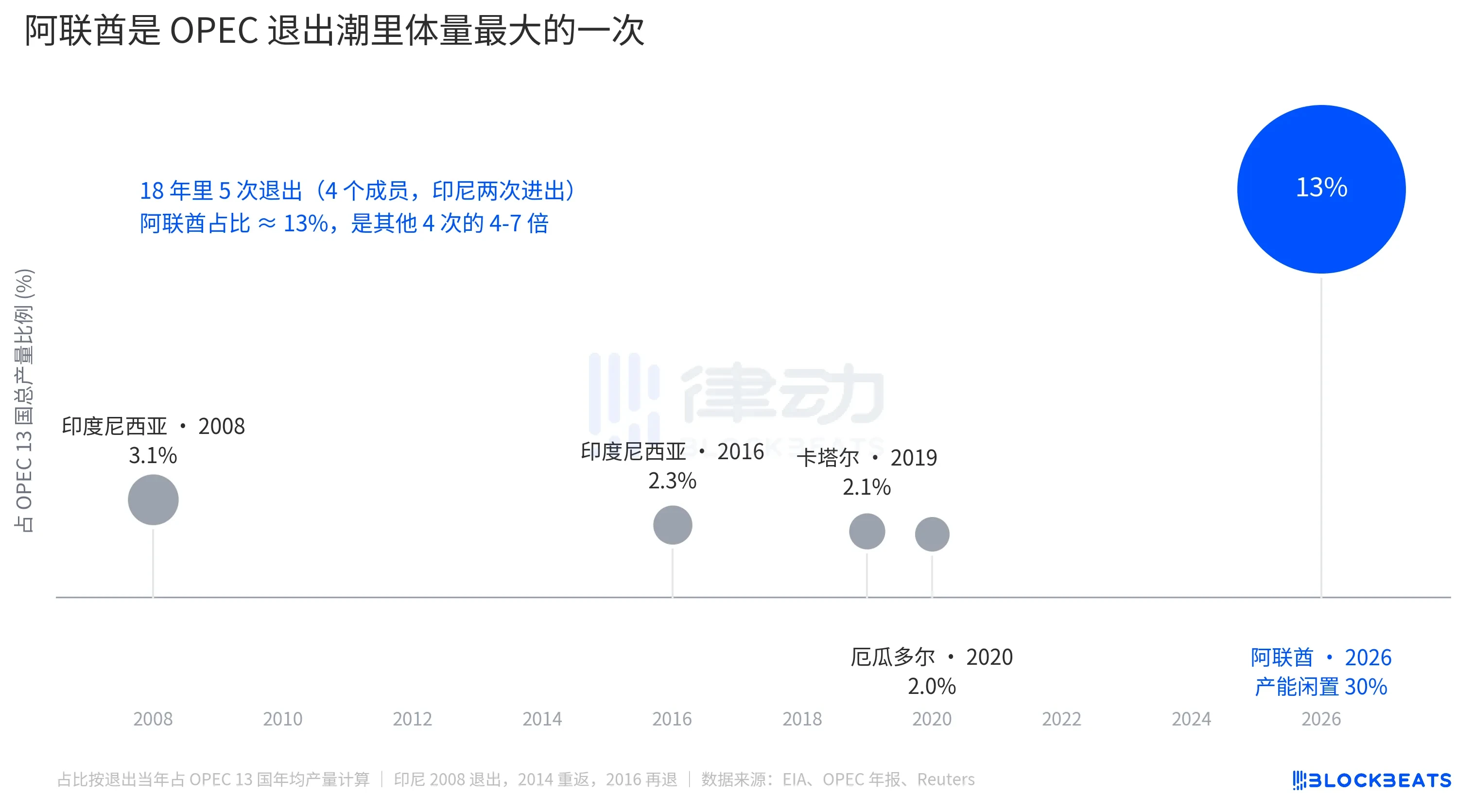

- 阿联酋はOPEC全体の生産量の約13%を占め、過去18年間の全脱退国の累計生産量の1.5倍以上に相当する。しかし、サウジアラビアにはなお25%の余剰生産能力があり、これを相殺できる。

- 阿联酋脱退後、OPEC13カ国の余剰生産能力は約1 mb/dに減少し、世界需要のわずか1%を賄うに過ぎず、市場はその価格調整能力がさらに弱まると懸念している。

4月28日、アラブ首長国連邦(UAE)はOPECおよびOPEC+からの脱退を発表し、5月1日付で約60年に及ぶ加盟国としての地位を終えた。同日、ブレント先物6月限は1.11ドル上昇し109.34ドル/バレルとなった。これは現在、金融メディアで報じられているストーリーである。しかし、ブレント7月限は1.08ドルの上昇にとどまり、102.77ドルと、6月限より6.57ドル安い。この2つの数字を並べてみると、別のストーリーが見えてくる。

UAEはOPEC第3位の産油国であり、サウジアラビア、イラクに次ぐ。OPEC内での立場は常に微妙で、生産能力の拡大ペースが割当量の更新ペースを上回っていた。2023年には、割当量が低すぎることに不満を抱き、OPEC全体の増産合意を数ヶ月にわたって引き延ばしたこともある。今回の脱退は、各メディアによってサウジアラビアのリーダーシップへの最大の挑戦と解釈されている。

UAEの発表後、市場の原油価格に対する見方は2つに分かれた。現物価格は急騰し、遠月価格は動かなかった。この2つの価格差こそが、「UAE脱退」に対する市場の真の回答である。

実際の生産能力はOPEC割当量の1.5倍

EIAのデータによると、UAEの現在の実際の生産能力は4.85 mb/d(百万バレル/日)であるが、OPEC+が2025年に割り当てた枠は最近まで約3.22 mb/dに抑えられていた。その差は1.63 mb/dであり、これは生産能力の約30%が人為的に遊休化していることに相当する。

同様の格差はサウジアラビアで約25%(実際の生産能力12 mb/dに対して割当量9 mb/d)、イラクとクウェートではわずか10~15%である。OPEC13カ国の中でも、UAEは最も強く抑制されているメンバーである。

不満はこれだけではない。UAEの国営石油会社ADNOCは投資を加速している。ADNOCの発表によると、2023~2027年の設備投資予算は1500億ドルで、5.0 mb/dの生産能力目標は2030年から2027年に前倒しされている。一方で生産能力拡大に投資しながら、OPECの割当量によって販売を制限され、帳簿上は日々巨額の損失を計上している。

これがUAEが脱退せざるを得なかった財務的な理由である。しかし、この理由だけを見ると、経済学の常識に従えば、遊休生産能力を30%抱える加盟国が割当制限から解放されれば、より多くの石油を生産するだろう。増産は供給増加を意味する。供給増加は、石油価格にとっては弱材料である。

原油の期近・期先価格の逆ザヤ

4月28日、主要メディアの見出しは「ブレント急騰」だった。しかし、急騰したのは期近の限月のみであった。遠月の期待を示すオレンジ色の点線は、4月ほぼ全く動かなかった。

4月28日のブレント先物終値は、6月限(期近限月、いわば「すぐに石油を受け取る」価格)が109.34ドル、7月限が102.77ドルで、価格差は6.57ドルだった。この先物曲線は深度の逆ザヤ(バックワーデーション)を示しており、期近が押し上げられ、期先が相対的に安い。

先物曲線は推測ではなく、実際の契約価格である。これは、市場が現在石油を受け取るためには高い代価を払っても構わないが、数ヶ月後に受け取るためには安い代価しか払いたくないと考えていることを示している。背後にある論理は単純で、市場はホルムズ海峡の危機が解決され、OPECの供給調整が緩み、UAEの30%の遊休生産能力が市場に出回ると予想しているのである。

このストーリーを4月全体に当てはめてみると、より明確になる。EIAのブレント・デイテッド現物価格データによると、4月7日の現物価格は138.21ドル/バレルまで急騰し、月間のピークに達し、4月28日の遠月期待値102.77ドルを35ドル上回った。この35ドルこそ、市場が「すぐに石油を受け取る」ために喜んで支払ったパニック・プレミアムである。当時、米イラン紛争は9週目に入り、ホルムズ海峡の通過はほぼ完全に遮断され、日量約2000万バレルの中東原油輸送はほぼゼロにまで圧迫されていた。

そして4月17日、停戦の兆しが伝わると、ブレント現物は同日98.63ドルまで下落し、遠月期待値を約4ドル下回った。市場は一時的に紛争終結を信じ、その結果「将来の石油価格」が「現在の石油価格」よりも高くなった。この反常態は数日間続いただけで、4月21日にブレントは月間安値96.32ドルまで下落し、4月23日に再び反発した。

4月28日、UAE脱退発表を受け、ブレント6月限はさらに1.11ドル上昇して109.34ドルとなり、遠月期待値を6.57ドル上回った。しかし、これは4月初めのパニック・プレミアムのほんの一部に過ぎない。言い換えれば、市場の「UAE脱退」に対するパニック反応は、ホルムズ海峡危機に対する反応よりもはるかに小さいということである。

遠月の線はより直接的である。UAE脱退発表当日、7月限はわずか1.08ドル上昇して102.77ドルとなり、その上昇幅は6月限とほぼ同じであった。これは、市場がUAE脱退が中期的な原油価格に与える影響はほぼゼロであり、強材料にも弱材料にもならないと見なしていることを意味する。短期的な急騰は、ヘッドライン・ノイズとホルムズ海峡心理が重なった結果である。

OPEC脱退の流れの中でも、最大規模のもの

インドネシアが2008年に初めて脱退(2014年に復帰、2016年に再脱退)、カタールが2019年にLNG事業へ転換するために脱退、エクアドルが2020年に財政難で脱退。これら4回の脱退当時、脱退した加盟国がOPEC全体の生産量に占める割合はそれぞれ2~3.1%であった。毎回、孤立した事象として解釈され、OPECの市場シェアが大きく損なわれることはなかった。

UAEのシェアは13%である。今回の脱退規模は、過去18年間のすべての脱退を合計したものの1.5倍以上に相当する。

しかし、原油価格の形成においては、規模が大きいことがそのまま影響の大きさに直結するわけではない。13%という数字は、サウジアラビア主導のOPEC規律の枠組みの中で消化される必要がある。サウジアラビアは依然として約25%の遊休生産能力を放出して対抗することができ、OPEC+の他の加盟国の生産枠も調整可能である。市場は「OPECが13%の規模を失う」ことを「将来の原油価格の大幅な上昇」とは捉えていない。

真の構造的影響は別のレベルにある。それは、OPECの「価格調整役」としての機能がさらに弱まることである。IEAの推計によると、OPEC+全体の2026年初頭時点での遊休生産能力は約4~5 mb/dであり、そのうちUAEは約0.85 mb/dを占める。UAE離脱後、OPEC13カ国の遊休生産能力は約1 mb/d程度に縮小する。これは、市場が将来再び供給ショックに直面した際に動員可能な「弾薬」であり、約1 mb/dは世界需要の約1%を賄うに過ぎない。

だからこそ、遠月先物は1ドルの上昇にとどまったのだ。UAEが数バレル多く生産することで原油価格が下落するからではなく、OPECの価格安定のアンカーとしての能力が、また一段と削がれたからである。

主要な報道は、UAE脱退をホルムズ海峡の上昇トレンドに重ね合わせ、あたかもOPEC解体が原油価格を押し上げているかのように見せている。先物曲線は、この2つの出来事を切り離している。4月初め、ブレント現物は一時、遠月よりも35ドル高かったが、これはホルムズ海峡のパニック・プレミアムである。4月28日の期近・期先の価格差はわずか6.57ドルであり、これはUAE脱退とヘッドライン・ノイズを合計したものである。UAE脱退に対する市場の真の価格付けは、ほとんど動かなかった遠月の線の中に隠されている。