地政学リスクが継続する中、ビットコインが重要な風向計となるのか?

- 核心的な見解:現在の市場は、FRBと財務省が注入した約2000億ドルの流動性によって駆動される上昇と、イラン地政学リスクのエスカレーションがもたらす不確実性との綱引き状態にある。ビットコインは流動性に対する高い感受性から、この駆け引きの結果を観測するための重要な先行指標と見なされている。

- 重要な要素:

- 流動性注入:FRBと米国財務省は4月中旬に合計約2000億ドルの流動性を金融システムに注入し、株式市場などのリスク資産の急速な反発を直接後押しした。

- 地政学的リスク:ホルムズ海峡におけるイランの立場の揺らぎは、市場の楽観ムードを逆転させ、混乱を引き起こす可能性のある核心的な不確実性要因となっている。

- ビットコインの先行指標としての役割:歴史的に、ビットコインは流動性の変化に極めて敏感であり、2025年10月には株式市場の苦境を事前に示唆し、今ラウンドの反発ではいち早く安定した。

- 重要な観察ポイント:ビットコインが80,000-85,000ドルのレンジを突破できるかどうかは、今ラウンドの流動性主導の有効性と市場の信頼感を検証する技術面での鍵となる。

- 市場センチメント指標:CNN Fear & Greed Indexは「強欲」ゾーンに上昇し、VIXボラティリティ指数は比較的低い水準にあり、市場センチメントは楽観的だが脆弱になり得ることを示している。

原文タイトル:Can Liquidity Win the Battle Against the Next Phase of the Iran War? Why Bitcoin is Becoming a Reliable Liquidity Bellwether.

原文著者:Joe Duarte

原文翻訳:Peggy,BlockBeats

編集者注:市場が流動性の後押しで上昇の勢いを取り戻したばかりの今、新たな不確実性がすでに反対側で蓄積されつつある。イラン情勢が再び不安定化し、ホルムズ海峡のリスクがちらつくことで、地政学的衝突が再び資産価格設定の核心変数として戻ってきた。わずか数日のうちに、市場は「資金主導」の単一ロジックから、「流動性 vs リスクイベント」という二重の駆け引きへと移行した。

現在の市場は、「流動性主導の上昇」と「イラン情勢のエスカレーションがもたらすリスク衝撃」との綱引きの最中にある。一方では、米連邦準備理事会(FRB)と米財務省が短期間で金融システムに約2000億ドルの流動性を注入し、株式市場とリスク資産の急速な反発を後押ししている。他方では、地政学的な不確実性、プライベートクレジットのリスク、そして過熱した市場心理が、市場を依然として脆弱な状態にしている。

この構造の中で、ビットコインの役割が変化し始めている。従来のリスク資産とは異なり、ビットコインは流動性の変化に対してより敏感であり、資金環境の転換点においてしばしば先行してシグナルを発する。歴史的経験から見ると、2025年10月の先行下落であれ、今回の反発における先行安定化であれ、ビットコインはある程度「先行指標」の役割を果たしてきた。

したがって、問題はもはや「市場は上昇するか」ではなくなった。流動性が依然として放出されている一方で、戦争リスクが再び頭をもたげる中、どちらの力が価格設定を主導するのか? 資金が外部からの衝撃を継続的にヘッジできないならば、現在の上昇は単なる段階的なミスマッチに過ぎない可能性がある。一方、流動性が継続すれば、市場は変動を伴いながらも上昇を続けるかもしれない。

これからの鍵は、単一の変数ではなく、それらの相対的な強さにある。そしてビットコインは、おそらく再び最も早く答えを出す資産となるだろう。

以下、原文:

「ああ、よく考えてから行動しろよ、だって今日もまた、僕らが『天国』にいる日なんだから。」——フィル・コリンズ

トレーダーと投資家にとって、金曜日は異例の取引日だった。しかし月曜日までにはまだ時間があり、市場はすでに新たな変数の準備をしている——土曜日の早朝のニュースで報じられたように、イランがホルムズ海峡問題での立場を反転させた可能性があり、これが再び市場の混乱を引き起こすかもしれない。

さらに、金曜日の反発はすでに市場センチメント指標(下記参照)を比較的脆弱な位置まで押し上げており、市場は調整局面に入りやすくなっている。これにより、市場は一種の「綱引き」状態に入った:一方には後述する大規模な流動性注入があり、他方にはイラン戦争情勢が再び反転する可能性がもたらす不確実性がある。

何が起きたのか?

流動性が市場に与える影響が、試されている——対戦相手は、さらに悪化する可能性のあるイラン戦争の変動だ。

問:約2000億ドルがほぼ同時に金融システムに流入したら、何が起こるか?

答:資産価格は激しい「空売り一掃による上昇(メルトアップ)」を起こす。

最近、私は株式市場を共同で圧迫している4つの要因に注目してきた:イラン戦争、今年1月から現在まで続く金融システムの流動性引き締め、市場全体に広がる悲観論、そしてプライベートクレジット市場の実態に対する認識不足だ。

しかし先週、これらの要因はほぼ「全て覆された」:流動性引き締めは逆転し、イラン情勢は沈静化に向かっているようであり、市場の悲観論は再び——それがしばしば株式市場の潜在的な反発の先行指標であることが証明された。

我々はもう安全圏にいるのか?誰にも確信は持てない。なぜならイラン情勢は再び加熱しつつあるからだ。さらに、もし投資家が再び「パニックモード」に入れば、流動性は再び枯渇する可能性がある。そしてプライベートクレジット市場で実際に何が起きているのか、我々には依然として明確な認識が欠けている。

しかし今は、比較的観測可能な一つの変数に焦点を当てよう:流動性だ。

二重の「流動性津波」

もしあなたが、過去2週間で株式市場を押し上げた資金がどこから来たのか考えているなら——よく考えてほしい:答えはFRBと米財務省だ。両者は4月15日前後に、合わせて約2000億ドルを金融システムに注入し、トレーダーに「納税日緩衝材」を提供した。

まず最初の「銃口」——FRBを見てみよう。

4月15日、FRBはレポ(Repo)操作を通じて、市場に約110億ドルの資金を注入した(国債とモーゲージ担保証券を通じて)。これ自体も少なくないが、さらに重要なのは、FRBがその準備資産管理購入プログラム(RMP)を通じて、毎月約400億ドルを市場に継続的に注入し続けていることだ。

本当に注目すべきは、二つ目の「銃口」——米財務省だ。

ギャレット・ボールドウィンの分析を借りれば、米財務省は同時期に市場に約1400億ドルから2000億ドルの資金を注入した。つまり、大雑把に計算すると、正式な量的緩和(QE)声明なしに、FRBと財務省は合わせて約2400億ドルの流動性を市場に密かに注入したことになる。

株式市場が爆発的に上昇した理由も、理解しやすいだろう。

より隠れた部分:財務省の操作

財務省はどのようにしてこの「隠れた操作」を成し遂げたのか?

鍵は一つの口座——FRBに預けられている「米国財務省一般口座(TGA)」だ。この口座残高が上昇するとき、通常は流動性の引き締めを意味する。残高が減少するときは、流動性の放出を意味する。

ギャレットの推計によると、納税日前後、米政府のこのFRB内の「当座預金口座」残高は、約8370億ドルから約6970億ドルに減少した。そして4月15日には約9240億ドルに戻った。

重要な点は、このうち約1400億ドルが納税日前にすでに銀行システムに流入していたことであり、これは4月15日以前に、金融システムが実際には「流動性豊富」な状態にあったことを意味する。

さらに興味深いことに、米国金融状況指数(NFCI、本レポートで毎週追跡)は、最新のデータ(4月10日)で、それまでの引き締め傾向を逆転させた。

我々は『Smart Money Passport』の日報ですでにこの変化を指摘していた:「FRBはその日に金融システムに約105億ドルを注入し、同時にNFCI指数は2026年1月23日以来初めて低下した。この2つのシグナルが重なり、FRBがその流動性引き締め姿勢を調整した可能性を示唆している。」

次の最大の懸念は:流動性が主導権を握れるのか、それともイラン戦争の新たなエスカレーションが再び市場の核心変数となるのか、だ。

ビットコインが「活発化」:なぜそれが流動性の風見鶏なのか

これからのビットコインの動きは、極めて重要だ。

なぜなら、株式と比べて、ビットコインは流動性に対してより敏感だからだ。したがって、最近の75,000ドル突破後のパフォーマンス、そして80,000–85,000ドル帯に挑戦できるかどうかは、特に注目に値する。

テクニカル面から見ると、80,000–85,000ドル帯の抵抗は強くない。この帯域の出来高分布(VBP)は比較的薄く、以前の下落過程で有効な支持が形成されなかったことを示している。したがって、異常な状況がない限り、価格が戻ってきたとき、この位置は強力な抵抗となるべきではない。

もし相場がここで失敗するならば、それは2つのことを意味する:1つは、市場がこの反発に自信を持っていないこと。もう1つは、流動性自体に問題がある可能性があることだ。さらに重要なのは、もしビットコインがこの重要な帯域を突破できないならば、FRBと財務省が作り出したこの「流動性津波」が急速に後退しつつあることも意味するかもしれない。

もし2000億ドルの銀行準備金がわずか数週間で市場に吸収され尽くされたなら、それは危険信号だ。これはプライベートクレジット市場やその他の外部リスクが蓄積しつつあることを意味する可能性がある。

忘れてはならない、2025年10月のビットコインの下落は、2026年の株式市場の苦境を正確に予測していた。同時に、ビットコインは株式市場が底を打つ数週間前に先立って安定し、FRBと財務省が流動性を放出した時に先行して反発した。

現在のイラン情勢が継続的に展開し、世界的なリスクが依然として消散していない背景において、ビットコインが一旦弱含みに転じたなら、決して無視されるべきではない。

70,000–75,000ドル帯は重要な支持レベルだ。

センチメントまとめ:市場が突然全面的に楽観へ転換

CNN Fear & Greed Index(CNN恐怖・強欲指数、GFI)は2026年4月17日に68で終了し、「強欲」ゾーンにある。

CoinMarketCapの暗号市場恐怖・強欲指数は土曜日早朝に59で、やや高い「中立」レベルだった。

Chicago Board Options Exchange(CBOE)総合プット/コール比率(Put/Call Ratio)は0.65で、うち指数オプションのP/C比率は0.82で終了した。現在のオプション市場センチメントは全体として依然として中立だが、強気心理が急速に高まるにつれて、徐々に弱気寄りに傾きつつある。

CBOE Volatility Index(VIXボラティリティ指数)は17.48で終了し、これは比較的積極的な水準だ。ただし短期的には再び20以上(通常はリスク警戒線と見なされる)に上昇する可能性が残っている。

注意すべき点は、VIXは通常、トレーダーが大量のプットオプションを購入する時に上昇するということだ。プットオプションの需要増加は、マーケットメーカーに株価指数先物を売ってヘッジすることを強制し、それによって市場に下降圧力を形成する。

逆に、VIXが下降する時は、プットオプションの需要が減少し、市場心理が楽観に転じていることを意味し、その後しばしばより多くのコールオプションの買いが出現する。これはマーケットメーカーにリスクヘッジのために株価指数先物を購入することを促し、それによって株式市場上昇の確率を高める。

流動性ウォッチ

1、材料:流動性が緩和されつつある

FRBが発表したNational Financial Conditions Index(国家金融状況指数、NFCI)の2026年3月27日時点の最新読み(4月10日発表)は-0.47で、前週の-0.44からさらに低下し、金融環境が緩和され、流動性が改善していることを示している。

NFCIの低下は通常、強気材料と見なされ、指数が負であることは市場の流動性が比較的豊富な状態にあることを意味する。

2、債券利回りが後退

米国債利回りは今週後半に後退したが、イラン情勢の展開に伴い、将来的には再び上昇する可能性がある。

U.S. 10-Year Treasury Yield(米国10年債利回り)は今週、4.3%以下で終了し、同時にその20日移動平均線を下回った。もしさらに200日移動平均線を下回れば、強気材料と見なされるだろう。逆に、もし再び4.5%以上に上昇すれば、利回りが2025年5月の約4.6%の高値に戻る可能性がある。

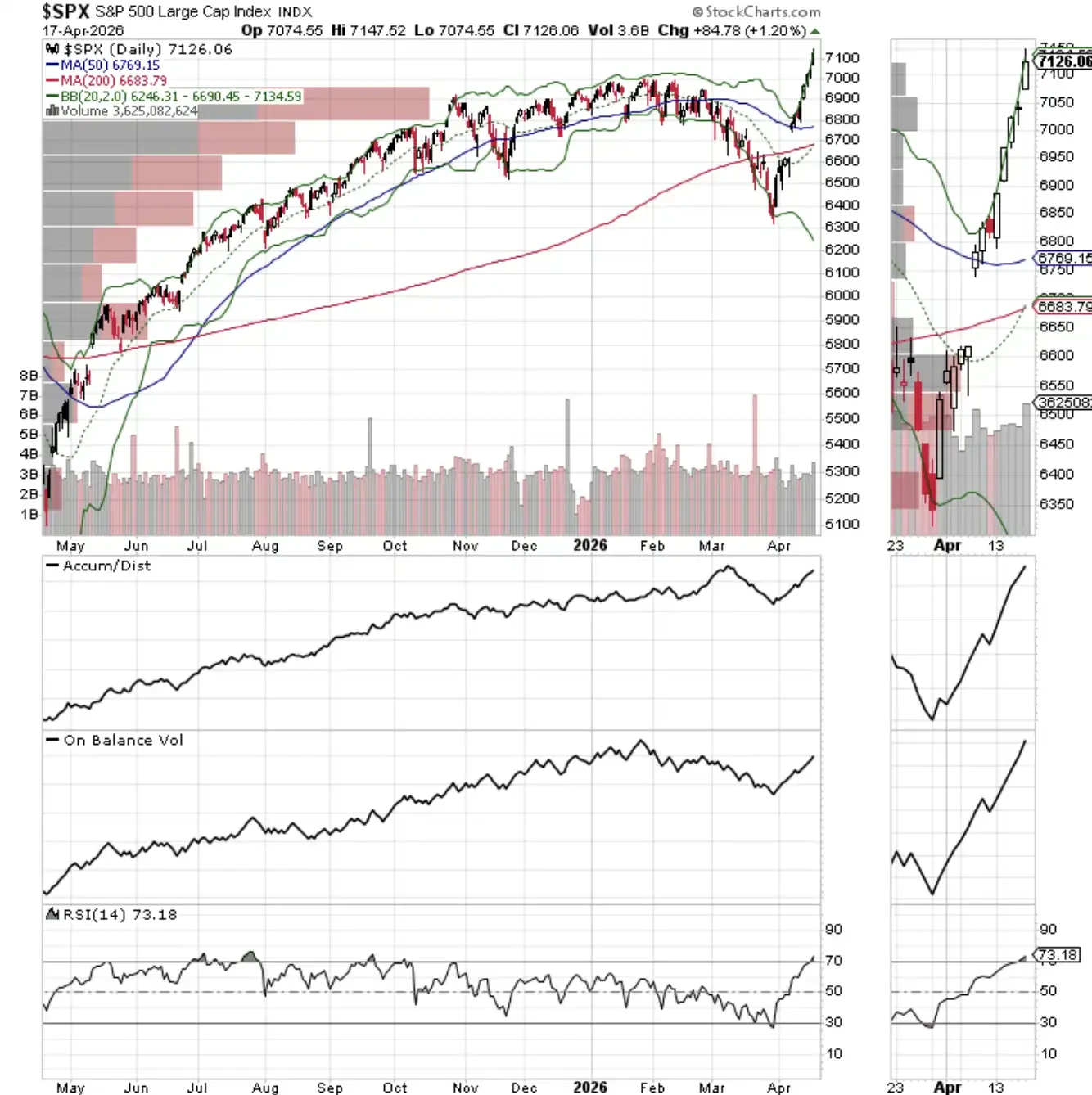

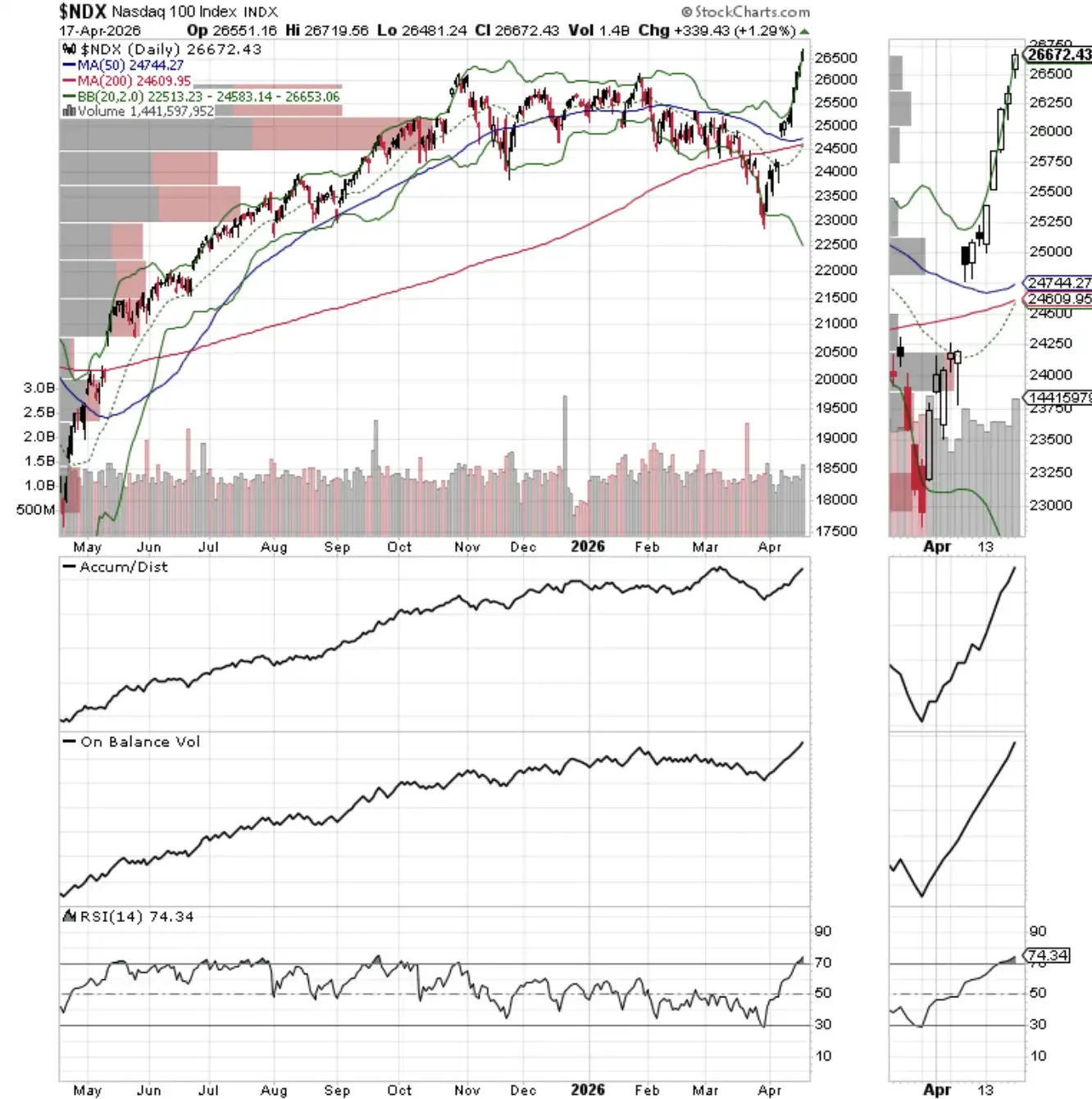

3、NYAD、SPX、NDXが同時に新高値を記録

NYSE Advance-Decline Line(ニューヨーク証券取引所騰落レシオ)が新高値を記録し、S&P 500 IndexとNASDAQ-100 Indexと同時に高値を更新し、確認シグナルを形成した。

現在の上昇トレンドは検証された——しかしそれは一時的に過ぎない。一度20日または50日移動平均線を下回れば、市場状況は急速に変化する可能性がある。

NASDAQ-100 Index(ナスダック100指数)は先週新高値を記録し、26,000ポイントは現在短期の支持レベルとなっている。

S&P 500 Index(S&P500種株価指数)は先週新高値を記録し、7,000ポイントの大台を突破した。7,000ポイントは現在短期の支持レベルとなっている。