株式市場新高の下、債券市場と原油は依然として「反対票」を投じている

- 核心的な見解:現在の株式市場の強力な反発と、債券・原油市場が伝えるシグナルには顕著な乖離がある。株式市場は過度に理想化されたマクロ展望(紛争緩和、インフレ抑制、FRB利下げなど)を織り込んでいるが、債券市場と原油市場の動きは、インフレの粘着性、政策の制約、地政学的リスクの存続を示唆している。この上昇は、ファンダメンタルズよりも取引のモメンタムによって駆動されている可能性が高い。

- 重要な要素:

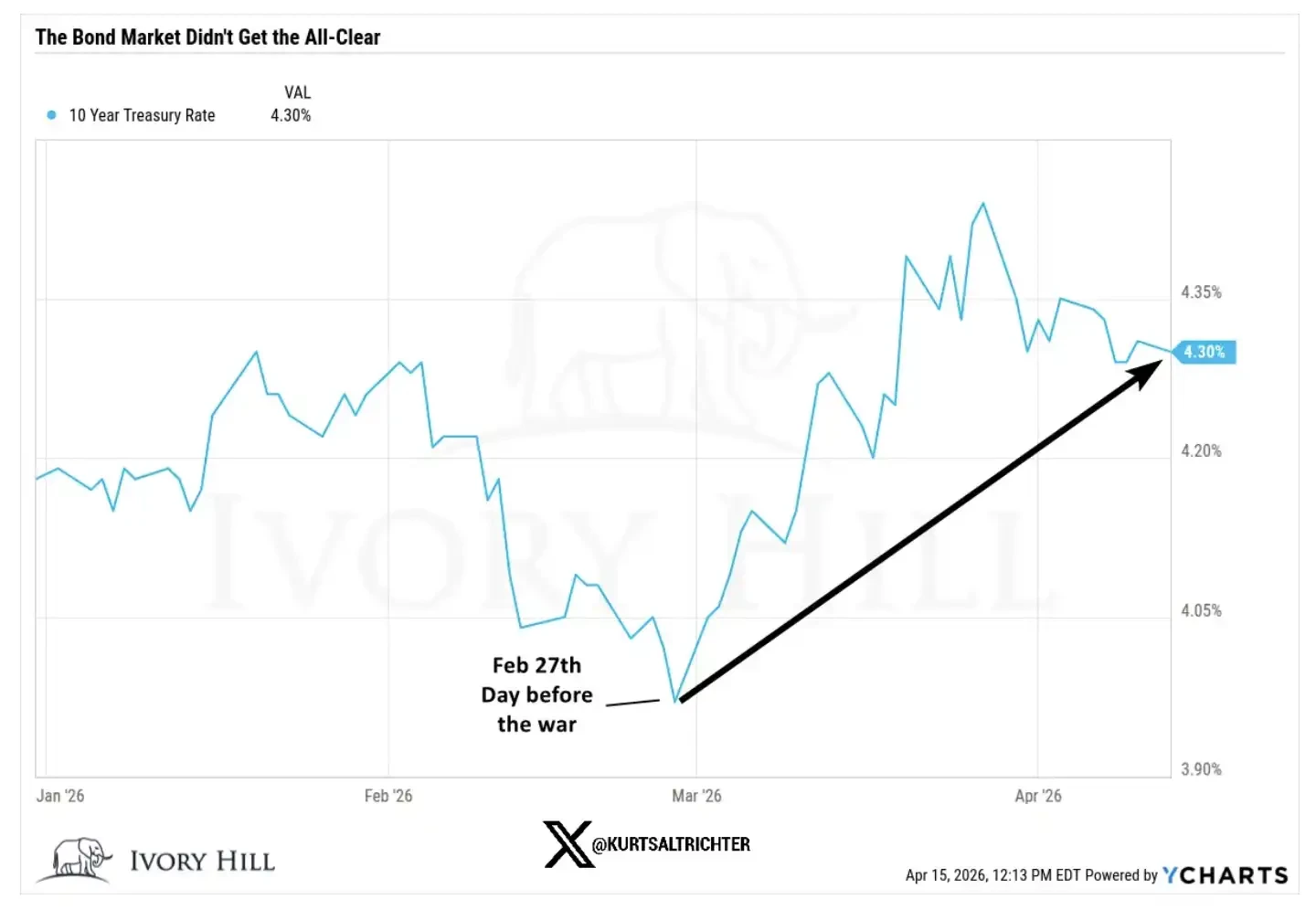

- 市場の乖離が顕著:S&P500指数は紛争前の下落分を回復し、史上最高値に近づいているが、同期間に10年物米国債利回りは30ベーシスポイント上昇して4.25%に、WTI原油価格は約37%上昇しており、債券市場と原油市場が株式市場の楽観的なシナリオを確認していないことを示している。

- 債券市場のシグナルはインフレと政策制限を指し示す:主要期間の米国債利回り、特に政策に敏感な2年物利回りが約40ベーシスポイント上昇していることは、債券市場がより持続的なインフレを織り込み、FRBの利下げ余地に疑問を呈していることを示している。

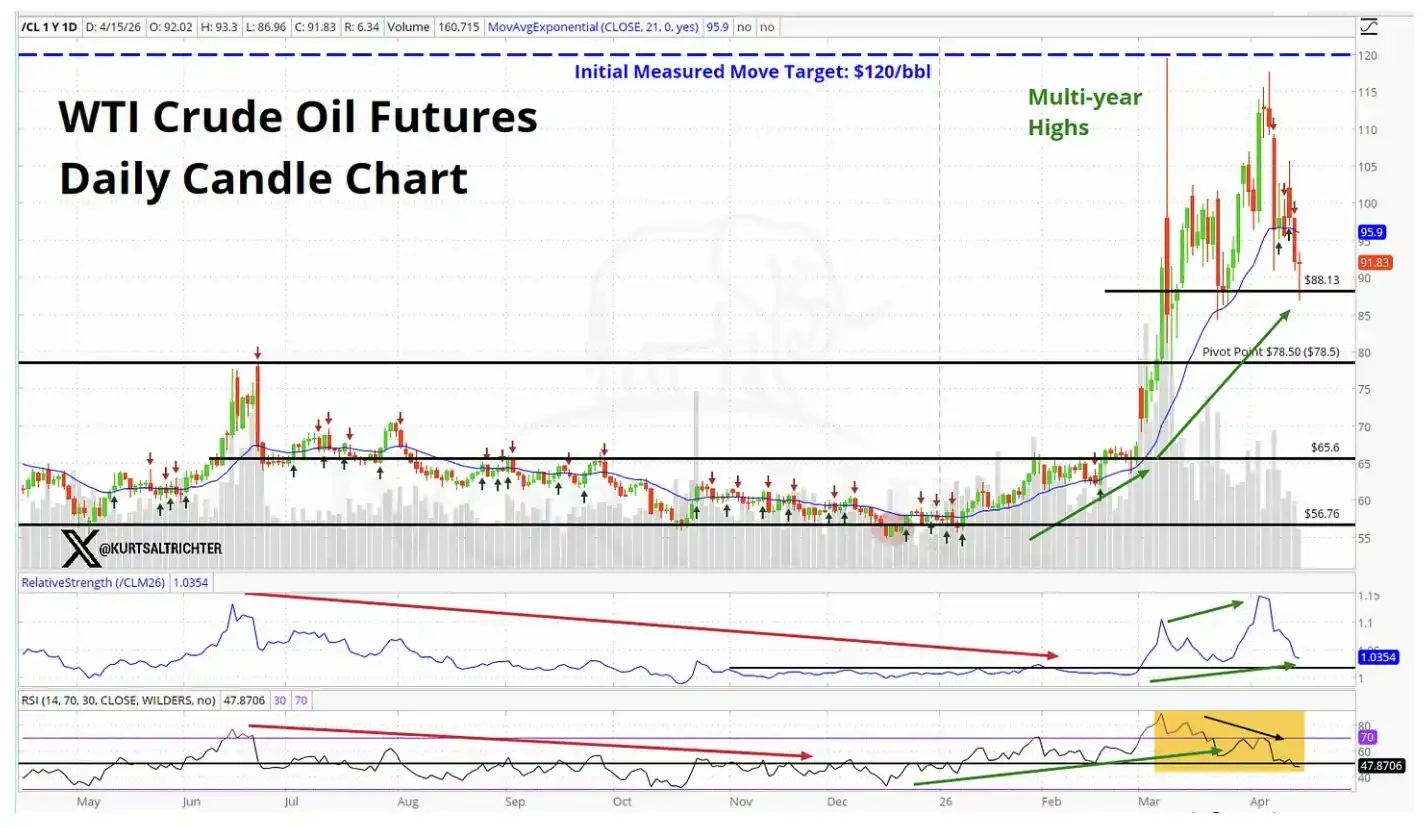

- 原油価格は地政学的リスクの未解消を反映:原油価格が高水準を維持していることは、原油市場が株式市場のように「紛争がすぐに解決する」という期待を織り込んでいないことを示し、地政学的リスクプレミアムが依然として存在することを示唆している。

- 株式市場の織り込みは過度に完璧:株式市場の上昇は、原油価格が消費を抑制しない、FRBが利下げする、コストが抑制可能、紛争が緩和するなど、複数の楽観的な前提を含んでおり、現在のマクロデータと乖離している。

- 上昇の原動力に疑問:著者は、今回の反発はファンダメンタルズの改善ではなく、「乗り遅れることへの恐れ(FOMO)」による取引のモメンタムによって大きく駆動されていると見ており、このような上昇は通常より脆弱である。

- 乖離は最終的に修正される:市場は最終的に、株式市場が債券市場/原油市場の水準に近づくように下落するか、あるいはマクロデータが株式市場の楽観的な期待を裏付けることによって、乖離を修正することになる。現時点では後者を支持する証拠は乏しい。

原文タイトル:The Bond Market Isn't Buying This Rally. Neither Am I.

原文著者:KURT S. ALTRICHTER, CRPS

原文翻訳:Peggy,BlockBeats

編集者注記:株式市場が戦時中の下落分を急速に回復し、史上最高値に迫る中、「リスクは既に解消された」という物語が再び主導権を握りつつある。しかし、この記事は、株式市場だけを見ていると、現在の真の環境を誤って判断しやすいことを思い出させてくれる。

債券と原油が示すシグナルは一致していない:金利上昇、高止まりする原油価格は、インフレの粘り強さ、FRBの政策余地の制約、地政学的衝突がまだ本当に終結していないことを示している。一方、株式市場は同時に、低インフレ、利下げ再開、コストの抑制可能性、衝突緩和を織り込んでいる。これは非常に理想化された前提条件のセットである。

著者は、このラリーはファンダメンタルズよりも勢い(モメンタム)によるものが大きいと考えている。「上昇を逃したくない」という取引行動に後押しされ、価格は短期的に現実から乖離することができるが、最終的にはマクロ変数によって決定される範囲に回帰する必要がある。

異なる資産クラス間に乖離が生じたとき、真のリスクは往々にしてどちらが正しいかではなく、この乖離がどのように解消されるかにある。現在の問題は、市場が楽観的かどうかではなく、その楽観がデータの前に出過ぎていないかどうかである。

以下が原文:

「ルール2:一方向への過度な変動は、しばしば反対方向への過度な反転を引き起こす。」——ボブ・ファレル(Bob Farrell)

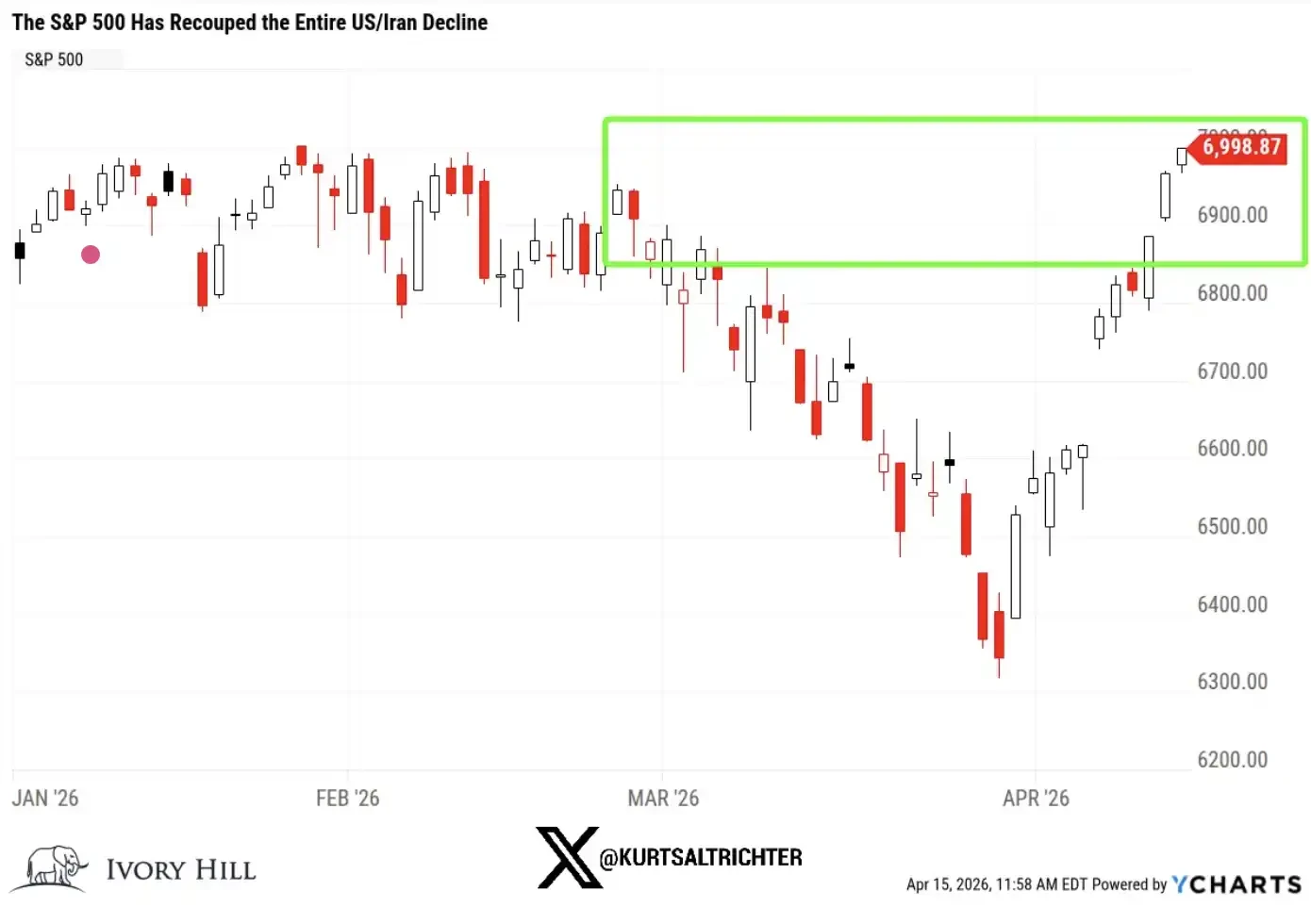

S&P 500種株価指数は、米イラン衝突期間中の全下落分を完全に回復した。昨日時点で、同指数は2月27日(イランへの最初の攻撃の前日)より1%高く、史上最高値にもあと一歩(1%未満)のところまで迫っている。

わずか10営業日で、市場は完全な往復を完了した。

率直に言おう。もし今、株式市場だけを見ているなら、すべてが「回復」したように見える。戦争勃発、市場下落、そして急速な反発、すべてが正常に戻り、みんな先へ進む。

しかし、視野を広げれば、これが実際に起きている真実の姿ではない。

債券市場はこの上昇を確認していない。

原油市場もこの上昇を確認していない。

世界で最も重要な二つの市場が、株式市場とは異なる物語を語っているとき、これは決して無視できるシグナルではない。

では、現在の株式市場は実際に何を織り込んでいるのか?

S&P 500を戦前の水準より上に立たせるためには、市場は実際に以下のいくつかの事柄を同時に信じる必要がある:

現在の原油価格は、消費を実質的に抑制するにはまだ十分ではない

FRBは熱すぎるインフレデータを無視し、依然として利下げを選択する

より高い原材料費と輸送コストは、企業の利益率を侵食しない

中東紛争は半年以内に十分解決に近づき、もはやリスクとはならない

もしかしたら、事態は本当にそのように進展するかもしれない。不可能だとは言わない。しかし、これはかなり過激な前提条件のセットであり、現在の債券と原油市場が放出しているデータは、これらの仮定を支持していない。

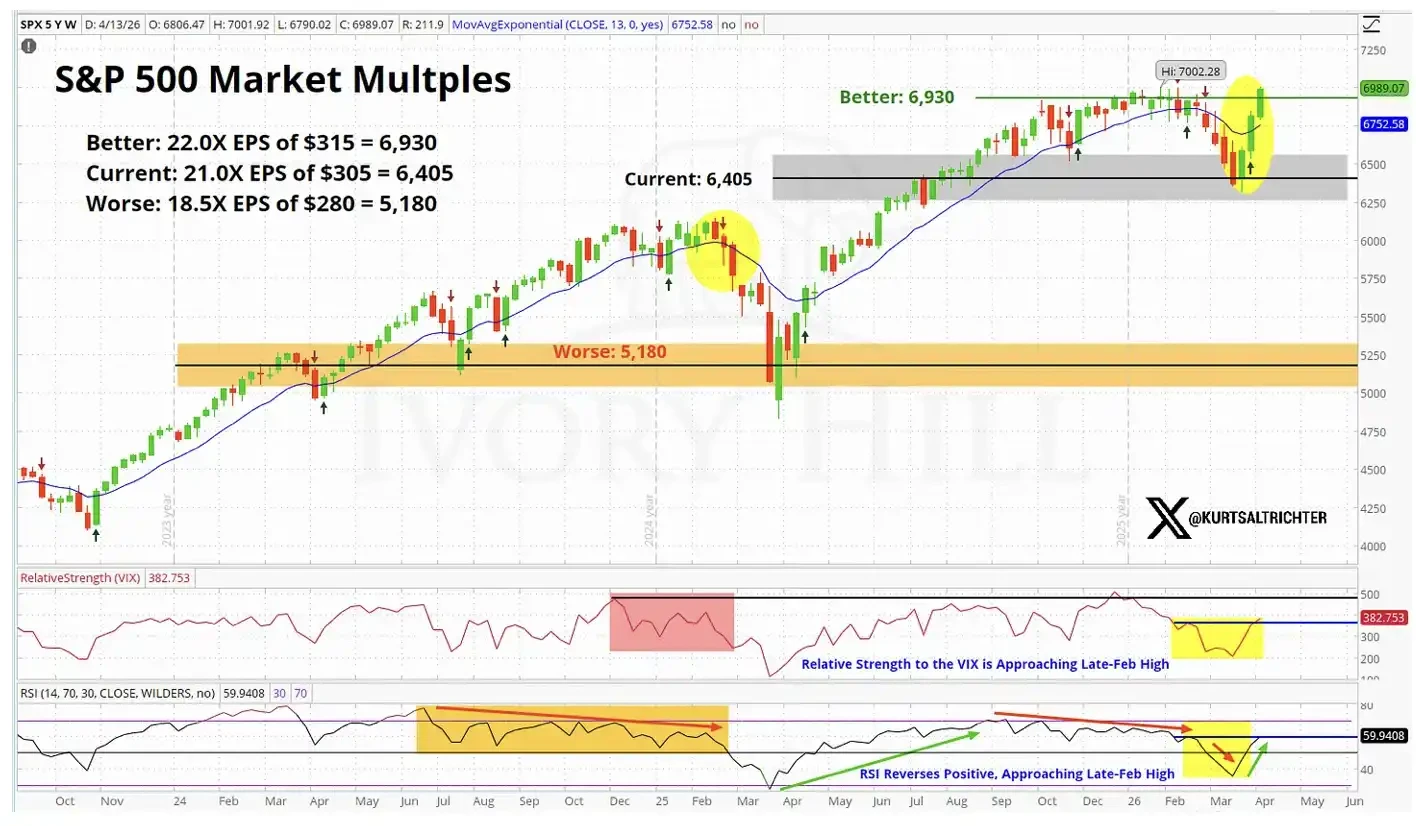

ファンダメンタルズの観点から見ると、株式市場の織り込みは、「完璧な期待」に近づいている。

より具体的なデータを見てみよう

2月27日、つまり戦争勃発の前日、主要指標の終値は以下の通りだった:

10年物米国債利回り:3.95%、一方、昨日は4.25%で終了、戦前より30ベーシスポイント上昇

WTI原油:67.02ドル、現在の価格は当時より約37%高い

2年物米国債利回り:3.38%、昨日は3.75%で終了、戦前より約40ベーシスポイント上昇

さて、これらの変化の背後にある意味を一つ一つ分解してみよう。

戦争勃発後、10年物利回りが30ベーシスポイント上昇したのは、債券市場が経済成長により楽観的になったからではない。現在、消費者マインドは弱まり、信頼感は依然として弱い。この金利上昇は、本質的に債券市場が「静かに」インフレを織り込んでいることである。

それが伝えるシグナルは明確だ:より高い原油価格が全体の価格体系に伝播しており、FRBの将来の政策余地は、株式市場が想定するほど緩和的ではないかもしれない。

原油価格が6週間で37%上昇したことは、市場が米イラン間で真の、持続的な合意が間もなく達成されると信じている場合に期待されるパフォーマンスではない。

もしトレーダーが本当に安定した停戦合意に自信を持っているなら、原油価格はとっくに70ドル台に戻り、さらに下落を続けているはずだ。しかし、現実はそうではない。原油価格は依然として高水準を維持しており、これは原油市場が株式市場のように、同じ「紛争は解決間近」という期待を織り込んでいないことを意味する。

そして、2年物米国債利回りが依然として戦前より40ベーシスポイント高いことは、それ自体が「FRBは間もなく利下げする」という物語への直接的な挑戦である。

2年物利回りは、金利期待を観察する上で最も敏感な指標であり、FRBの政策パスへの反映は、他のどの資産よりも直接的だ。そして今、それが伝えるシグナルは:FRBの操作余地は、市場が想像するよりも小さい。この点は、今回の株式市場上昇を支えるほぼすべてのバリュエーションロジックに影響を与える。

では、結局のところ、誰の判断が正しいのか?

株式市場が正しいかもしれない、その可能性は認めよう。もし実質的な停戦合意が本当に出現すれば、債券利回りは急速に低下する可能性がある;供給問題が信頼できる形で解決されれば、原油価格も大幅に下落する可能性がある。これは、株式市場が先行し、他の市場が後から「追い上げ」たり追いついたりする初めてのことではない。

しかし、もう一つの解釈がある。現在、過小評価されていると私は考えている。

この上昇の大部分は、ファンダメンタルズによって駆動されているのではなく、勢い(モメンタム)によって駆動されている。トレーダーは上昇トレンドの中で空売りをしたがらない。この行動自体が市場を絶えず押し上げる。このような買いは、確かに本来あるべき時間よりも長く相場を持続させることができる。

しかし、それは根本的なロジックを変えることはない。

そして、根本的な現実は:原油価格は依然として高水準、金利は依然として上昇中、FRBの利下げ余地も強気派が必要とするよりも限られている。

ファンダメンタルズによって駆動される上昇は、往々にして持続性が高い;一方、勢いによって駆動される上昇は、通常より脆弱で、より短命だ。歴史的高値付近で追加購入を検討する際、この違いは特に重要である。上記の市場バリュエーションチャートが示すように、現在の株式市場はすでに「完璧なシナリオ」を織り込んでいる。

私の実際の判断

過去10日間、状況は確かにいくらか改善した、その点は否定しない。私は理由もなく弱気を唱えるような人間でもない。

しかし、株式市場の織り込みと、債券と原油が反映する現実との間には、依然として明白なギャップがあり、このギャップは縮小していない。私はこの点を注視している。

現在、株式市場はレンジの中で最も楽観的な端に位置している;一方、債券と原油はより中間に近く、インフレが依然として存在し、FRBの政策余地が限られ、かつ紛争がまだ本当に解決されていない世界を反映している。

この乖離は結局解消されるが、そのパスは二つしかない:

一つは、真の停戦合意が達成され、原油価格が70ドル付近に戻り、FRBが明確な利下げ余地を獲得し、最終的に株式市場が正しかったことが証明される。

もう一つは、これらは起こらず、株式市場は下落し、債券と原油が現在反映している水準に近づく。

そして現時点では、債券と原油は株式市場に近づく兆候はなく、むしろ株式市場が下落してそれらと「整合」を取る必要があるように見える。

次のインフレデータは5月12日に発表される。もし私の判断が正しければ、CPIが3.5%を超えれば、2026年の利下げ物語は基本的に終焉を迎えるだろう。

もしこの水準でさらに追加購入するなら、本質的にはすべてが最も理想的な方向に進むことに賭けていることになる:戦争が順調に終結し、「トランプ氏の突然の発言」のような妨害がない;インフレが抑制可能な範囲に維持される;FRBが計画通り利下げする;企業収益が持ちこたえる。この四つの事柄が同時に成立しなければならない。このうちのいずれかが明らかに逸脱すれば、この市場の下方調整プロセスは、急速かつ激しいものになる可能性が高い。

それに比べて、私はより忍耐強くあることを選び、二つの重要な資産クラスに「こっそり否定」されている上昇を追いかけることはしない。もし長期シグナルが買いを示せば、我々は当然戦略に従って徐々にポジションを増やしていく。

忘れないでほしい——唯一確かなことは、すべてが最終的に変化するということだ。