価格が4ヶ月で倍増、メモリーカードの値上がりはいつまで続くのか?

- 核心的な見解:AIデータセンターによるNANDフラッシュメモリへの巨大な需要が、生産能力の配分優先順位を変えることで、消費財向けストレージ製品(メモリーカードなど)の価格を体系的・構造的に上昇させており、今回の価格上昇サイクルは駆動要因が異なるため、比較的長期間続くと予想される。

- 重要な要素:

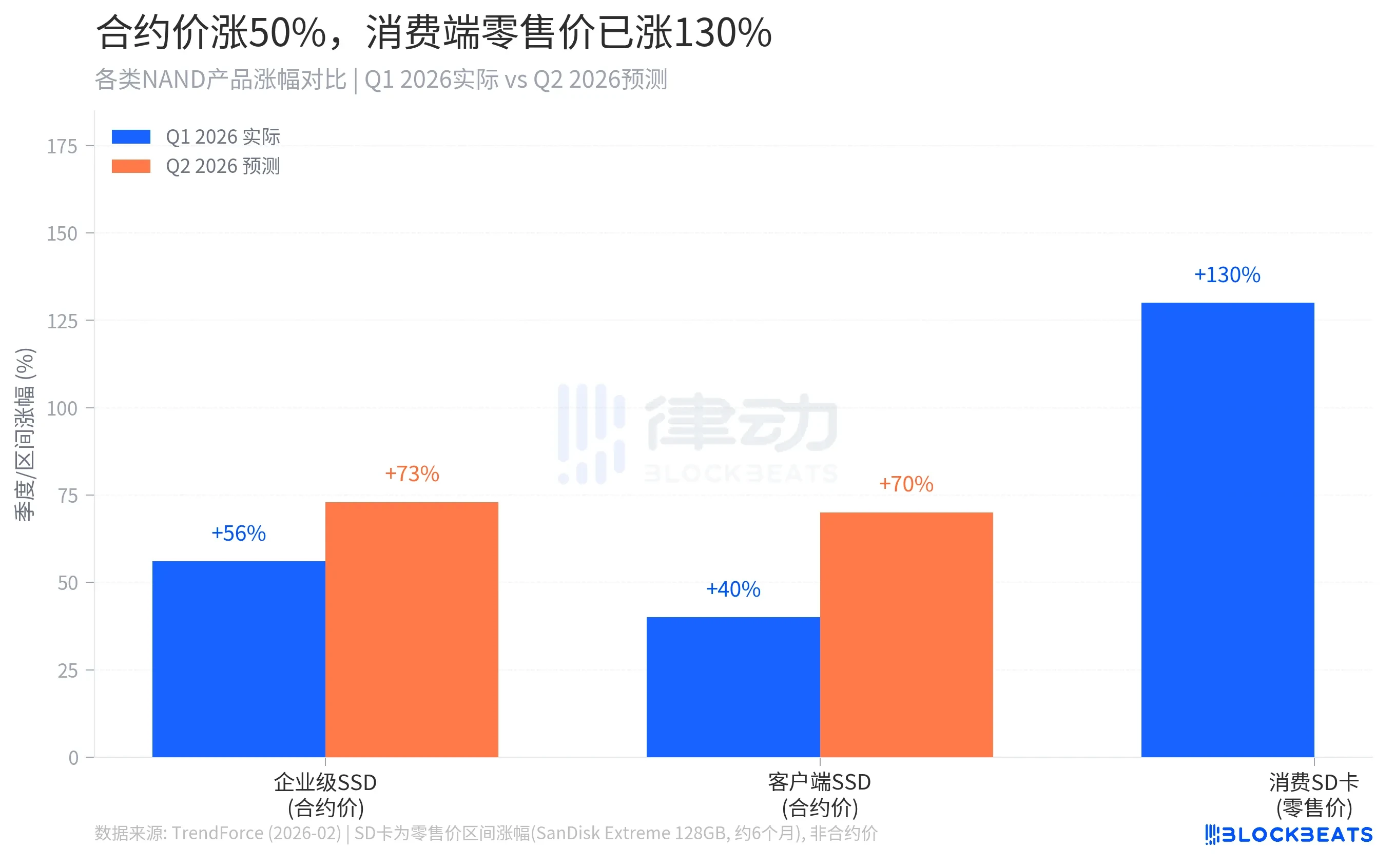

- NANDフラッシュメモリの契約価格は2026年第1四半期に前四半期比で約55–60%上昇し、第2四半期にはさらに70–75%上昇すると予想されており、小売価格の上昇幅(例:ある128GB microSDカードが4ヶ月で130%上昇)は契約価格を大幅に上回っている。

- 価格上昇の核心的なメカニズムは供給配分の調整にある:NANDメーカーはAIデータセンターなどの大口顧客を優先的に満たし、消費市場は「残余配分市場」となり、供給が圧縮されることで小売価格が激しく反応している。

- 需要構造が根本的にシフトしている:エンタープライズ製品(AIサーバーストレージなど)のNAND総収益に占める割合は、2024年の約45%から2026年には約62%に上昇すると予想され、消費市場のシェアを圧迫している。

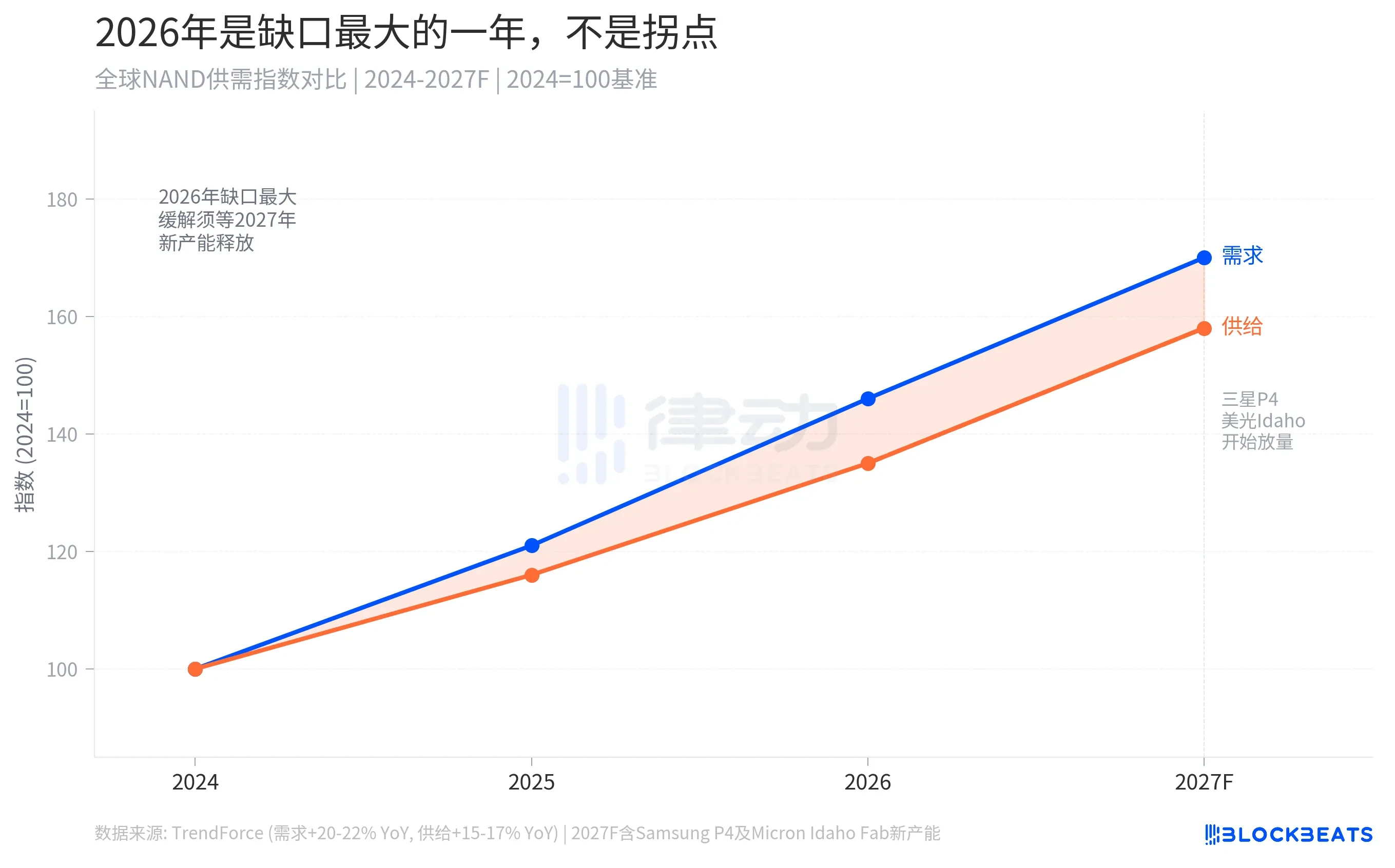

- 今回の価格上昇は、2017年の技術移行による周期的な価格上昇とは異なり、AIがもたらす構造的な需要によって駆動されており、需給ギャップ(需要成長率20–22% vs 供給成長率15–17%)は2026年に最大になると予想される。

- 新規生産能力(サムスン、マイクロンの新工場など)による供給逼迫の緩和は2027年末から2028年になると見込まれており、消費財の高価格が相当長期間続くことを意味する。

- 商業的利益が生産能力配分を駆動する:同じウェハーから生産されるエンタープライズ向けQLC SSDの利益は、消費財向けメモリーカードよりも3–5倍高く、メーカーは自然とより高い価格を提示する買い手に生産能力を振り向ける。

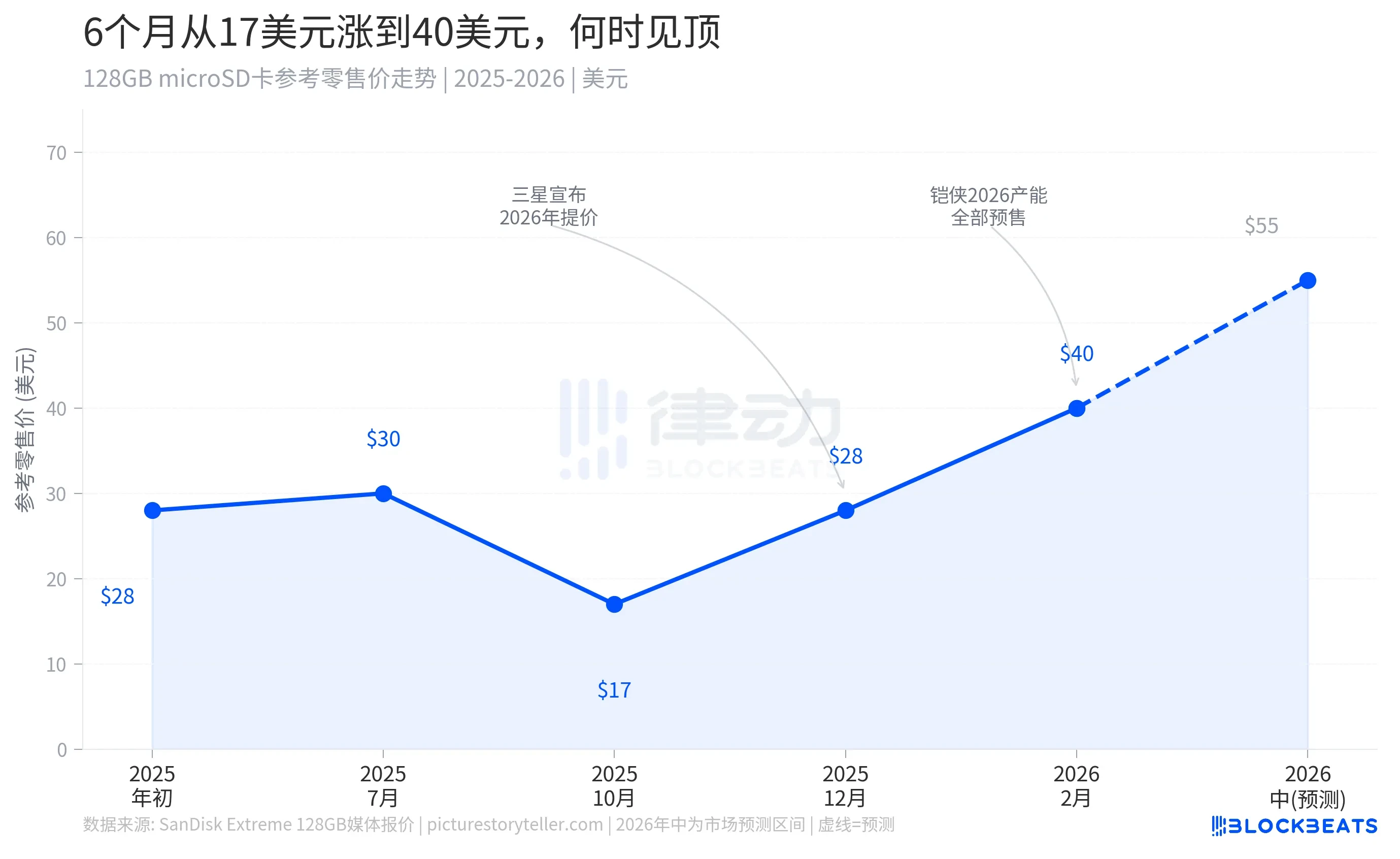

今年に入り、NANDフラッシュの価格は新たな急騰サイクルに入り、消費者向けストレージ製品の小売価格が真っ先に影響を受けている。2025年10月、SanDisk Extreme 128GB microSDカードはAmazonで17ドルで販売されていた。今年2月、同じカードの価格は40ドル近くまで上昇した。わずか4ヶ月足らずで、130%の上昇だ。

まず、メモリモジュール(RAM)とメモリーカードの違いを説明する必要がある。これらは同じ製品ではない。メモリモジュール(RAM)はコンピューター内部の一時的な記憶装置で、プログラム実行時のデータ読み書きに使用され、電源を切るとデータは消える。メモリーカード(microSDカードなど)は外部拡張ストレージで、写真や動画などのファイルを長期的に保存するために使用され、電源を切ってもデータは失われない。本稿で議論する価格上昇は、後者、つまりメモリーカードおよびその基盤となるNANDフラッシュチップを対象としている。

メモリーカード価格の継続的な上昇の背景には、NANDフラッシュ市場全体のシステマティックな再評価があり、その再評価の起点は、AIデータセンターが同じウェハーを争っていることにある。

契約価格は50%上昇、消費者が感じるのは130%の上昇

まず、何が起きているのかを説明する。

世界のNANDフラッシュの契約価格は昨年末から急速に上昇し始めた。市場調査機関TrendForceが今年2月に発表したレポートによると、NAND契約価格全体は2026年第1四半期に前四半期比で約55~60%上昇し、そのうちエンタープライズ向けSSDの上昇率は53~58%に達し、四半期ベースの上昇率記録を更新した。TrendForceは同時に、第2四半期のNAND契約価格全体がさらに70~75%上昇すると予測している。

これらの数字は大口顧客間で一括契約される単価であり、ECプラットフォームの小売価格に直接等しいわけではない。しかし、消費者の小売価格は契約価格よりも激しく上昇している。図1の最も右側の棒グラフが示す130%が、一般消費者が実際に感じる価格衝撃である。

なぜ小売価格の上昇率が契約価格を大きく上回るのか?それは、消費者市場が「残余分配市場」だからだ。NANDメーカーは納入計画を立てる際、AIデータセンター事業者やハイパースケールクラウドサービスプロバイダーを含む、長期枠組み契約を結んだ大口顧客の需要を優先的に満たす。これらの貨物の納入が完了した後、残りの在庫が消費市場の流通チャネルに入る。供給量が圧縮され、スポット市場には価格上昇に対する緩衝能力がほとんどないため、小売価格の上昇率は契約価格よりも急峻になる。

キングストンテクノロジーは今年、同社のNANDウェハーの調達コストが1年前と比べて246%上昇したことを公に確認した。これは原材料レベルでのコスト衝撃であり、最終的に製品価格を通じて段階的に消費者に伝わる。

一枚のメモリーカードの価格が、AIによってどのように押し上げられたか

このグラフには、特に注目すべき2つの重要なポイントがある。

1つ目は2025年10月前後で、市場では比較的安価なメモリーカードを購入できた時期だ。その時期は前回の供給過剰サイクルの終盤にあった。2023年から2024年にかけて、主要なメモリーメーカーは需要減退の環境下で大量の在庫を抱え込み、価格は継続的に下落していた。写真家、クリエイター、ゲーマーはその窓口で歴史的な安値で大量のメモリーカードを補充した。

2つ目のポイントは2025年第4四半期だ。サムスン、キオクシア、マイクロン、SKハイニックスが相次いで生産削減と価格引き上げを発表し、状況は短期間で完全に逆転した。サムスンは企業顧客に対して100%以上の値上げを行い、キオクシアは2026年の年間生産能力をすべて大口顧客に事前販売したことを明言し、消費市場への供給は直接遮断された。

それ以来、メモリーカードの小売価格は上昇を続け、2026年半ばには50~60ドル台に達すると予想され、年間を通じて価格が下落する余地はない。これは市場の投機的な買い占めではなく、供給分配メカニズムの構造的な調整である。AIデータセンターがNAND市場の最優先購入者となる以前は、消費者向け製品と企業向け製品はほぼ平等に生産能力の分配に参加していた。現在、消費者市場は分配チェーンの最末端の受け手となっている。

今回は、2017年とは全く異なる

NAND業界は約3~4年ごとに価格サイクルを経験する。前回の典型的な価格上昇は2016年から2017年にかけて発生し、約2年間続いた。その原因は、2D NANDから3D NANDへの技術移行だった。新しい積層プロセスは歩留まり向上の段階で有効な生産量を遅らせ、供給の引き締めが価格を押し上げた。しかし、各メーカーの3D NAND生産ラインの歩留まりが安定すると、サムスン、SKハイニックス、マイクロンが同時に大幅な増産を行い、在庫はすぐに不足から過剰へと転落し、価格は2018年初頭に反動下落した。

今回の駆動力は全く異なり、回復の道筋も全く異なる。

TrendForceのデータによると、2026年の世界のNAND需要の伸び率は20~22%と予想され、供給側の伸び率はわずか15~17%と見込まれている。需給ギャップの絶対値は大きくないが、巨大な市場では、数パーセントの需給差が極めて激しい価格反応を引き起こす可能性がある。さらに重要なのは、このギャップが技術問題によるものではなく、構造的な需要の移行によるものだということだ。AIデータセンターは、持続的で大量かつ高優先度の方法でNAND生産能力を消費しており、この需要の規模には上限がない。

新規生産能力による供給逼迫の緩和は、2027年末から2028年まで待たなければならない。サムスンの京畿道平沢P4工場のNANDライン、マイクロンの米国アイダホ州の新ウェハー工場、キオクシアの岩手工場の増産は、すべてこのタイミングを指している。2026年は需給ギャップが最大となる年であり、価格の転換点ではない。

メーカーに生産能力がないわけではない。最高値を提示する購入者に積極的に生産能力を売っているのだ

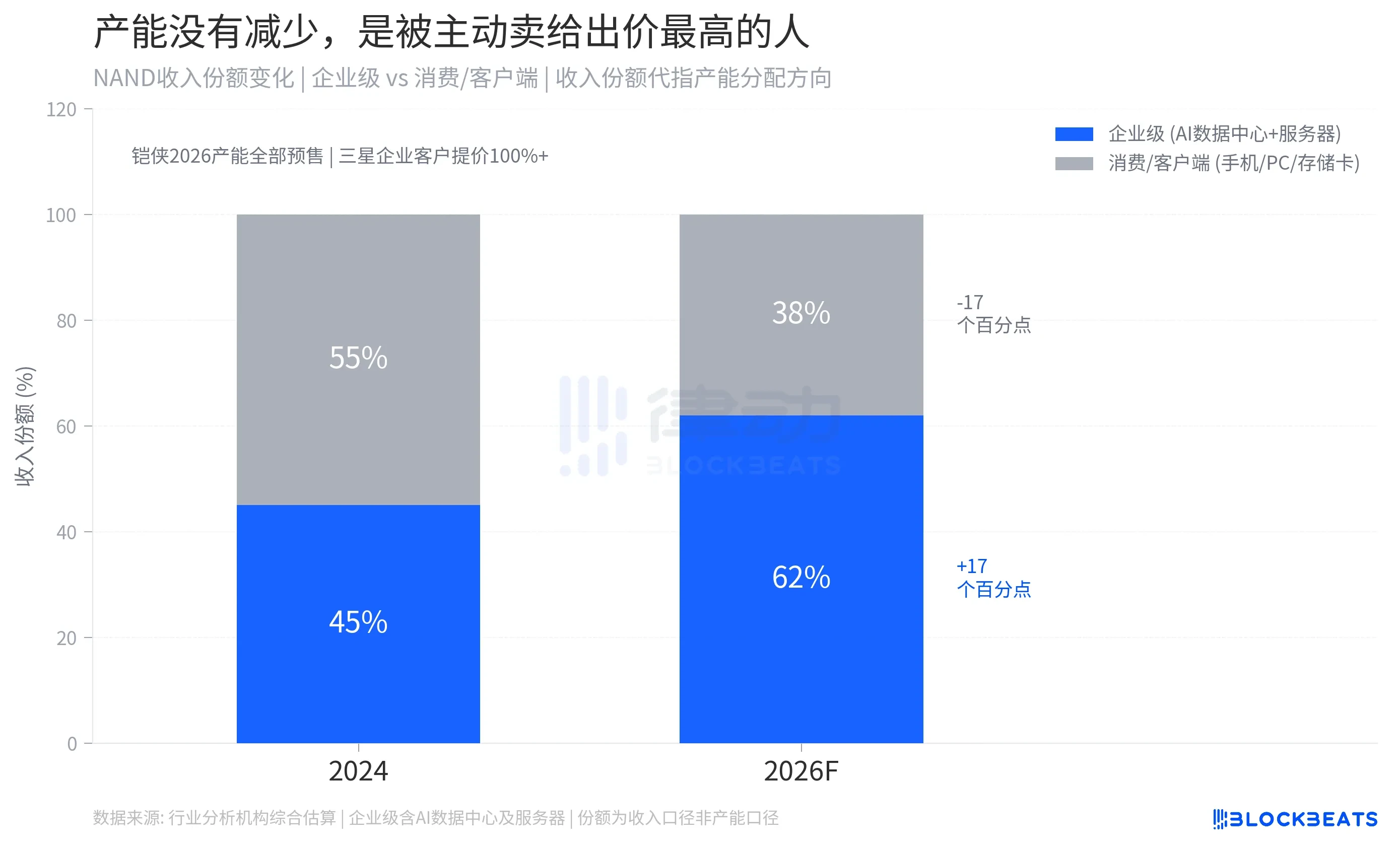

以下の図は、この価格上昇の本質的なメカニズムを示している。NAND業界の収益構造において、エンタープライズ向け製品(AIデータセンター向けSSD、汎用サーバーストレージ)のシェアが急速に拡大している。業界関係者の総合的な推計によると、エンタープライズ向け製品のNAND全体収益に占める割合は、2024年の約45%から2026年には約62%に上昇し、消費者・クライアント市場のシェアは55%から約38%に圧縮されている。

この移行を推進するロジックは直接的だ:同じウェハー面積で、エンタープライズ向け高密度QLC SSDを製造する単位利益は、消費者向けメモリーカードを製造するよりも3~5倍高い。キオクシアやサムスンなどのメーカーは、商業的利益を最大化する原則に従って生産能力を配分し、最高値を提示する購入者に最高のウェハーを割り当てている。

このメカニズムにはもう一つの隠れた効果がある。消費者市場の利用可能な在庫が減少すると、各ディストリビューターや小売業者は将来の価格上昇に備えて発注を加速させ、これが消費者側の在庫減少をさらに加速させ、価格上昇の自己強化サイクルを形成する。

消費者にとって、メモリーカードの価格はかなり長い間高止まりするだろう。それはウェハーの生産能力が不足しているからではなく、消費者市場への分配優先順位がシステムレベルで低下しているからだ。AIコンピューティングインフラの建設ペースが鈍化したとき、余剰のウェハー生産能力が消費財サプライチェーンに戻ってくるが、それは2027年以降のことだ。

あなたのカメラに入っているあのSDカードと、世界最大のAIデータセンターは、同じウェハーを使っている。今、誰が勝ったかわかるだろう。