米国株は「史上最大のバブル」圏内に?4つの評価指標が同時に赤信号

- 核心的な見解:歴史的な高水準を示す複数の評価指標は、米国株式市場が著しく過熱していることを示している。しかし、ウォール街では現在の市場がバブルの頂点なのか、それともAI駆動の新たなパラダイムの始まりなのかについて深刻な意見の相違がある。市場の見通しは、AIによる利益が実現できるかどうか、および地政学的リスクに依存している。

- 重要な要素:

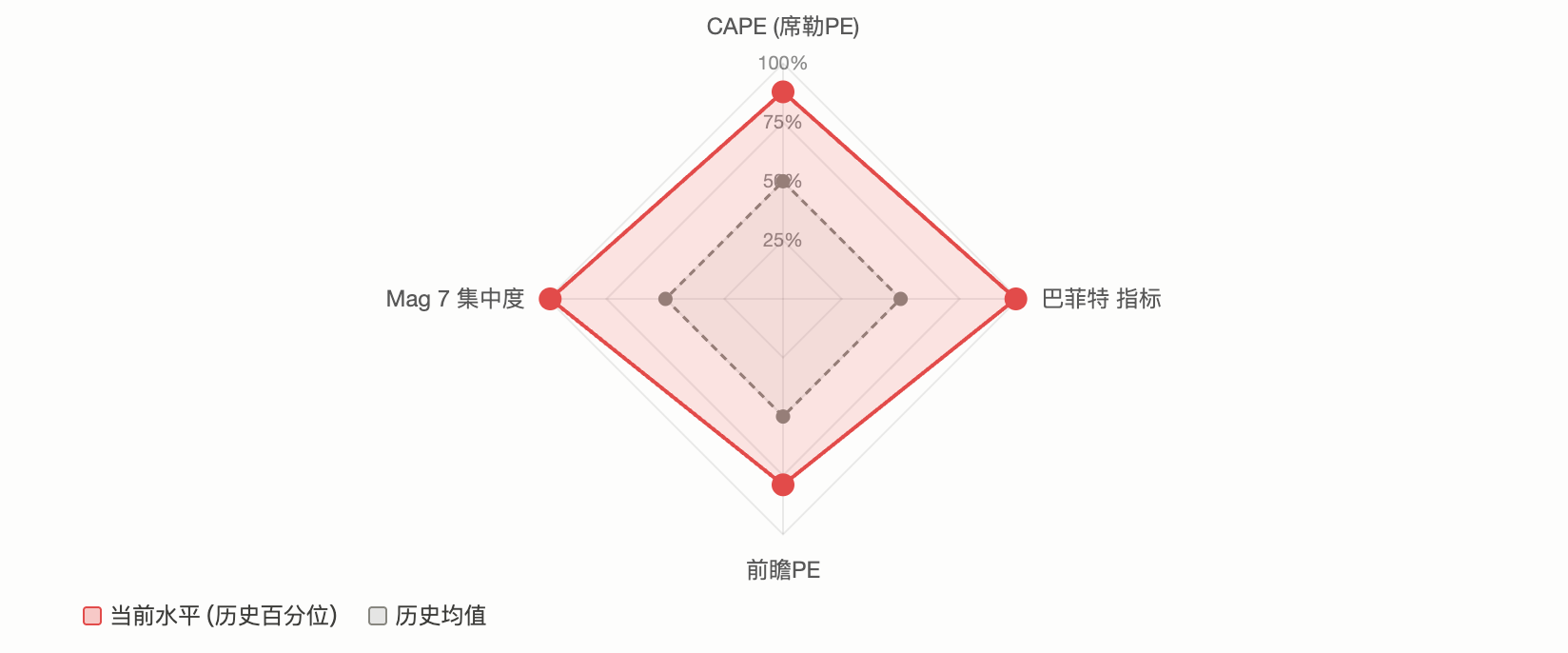

- S&P 500のCAPE(シラーPER)は39に達し、2000年のインターネットバブル以来2番目の高さであり、将来の年間リターン率が約2%に留まる可能性を示唆している。

- 「バフェット指標」(時価総額/GDP比率)が230%を突破し、史上最高を記録。従来のモデルでは、今後8年間の米国株式の年間リターン率は約-0.3%と推算される。

- 市場集中度が極めて高く、上位10銘柄がS&P 500のウエイトの35%以上を占め、「マグニフィセント・セブン」は30%以上を占めており、少数の銘柄によって指数が引きずられるシステミック・リスクを高めている。

- 弱気派(GMOなど)は、現在はAI駆動のバブルであり、核心的な論拠は評価の平均回帰と、AI投資による収入が資本支出に遠く及ばない点にあると考えている。

- 強気派(ブラックロック、モルガン・スタンレーなど)は、ファンダメンタルズを強調し、現在の高い評価は力強い利益成長(2026年に17.6%成長と予想)によって吸収されると主張している。

- マクロ環境が不確実性を増しており、イラン情勢が原油価格を押し上げ、FRBはタカ派姿勢を維持。ゴールドマン・サックスは今後12ヶ月間の景気後退確率を約30%に上方修正した。

原文著者:クロード、深潮 TechFlow

ガイド: S&P 500のCAPE比率が39に達し、2000年のインターネットバブル以来の最高水準に。「バフェット指標」が230%を突破し史上最高を記録。上位10銘柄の指数ウェイトが35%を超え、集中度は現代市場で最も高い水準に。複数の評価指標が同時に過熱シグナルを発しているが、ウォール街の判断は深刻な分岐を見せている:一方はAIによる利益成長がプレミアムを支えるとし、他方はこれこそがバブル頂点の古典的特徴だと主張している。

S&P 500は稀な状態にある:ほぼ全ての主要な評価指標が同時に赤信号を点灯させている。

CAPE(シラーPER)が40に迫り、インターネットバブル以来の最高水準に。「バフェット指標」(時価総額/GDP比率)が230%を突破し、史上最高記録を更新。上位10銘柄の指数ウェイトが35%を超え、市場集中度は現代金融史上かつてない領域にある。Redditコミュニティr/stocksの投稿は現在の市場を「史上最も過度に拡張された状態」と位置づけ、2100以上の「いいね」と640件のコメントを集め、議論の焦点は一つの核心的な問題に集中している:

これは強気市場の頂点のシグナルなのか、それともAI駆動の「新パラダイム」の始まりなのか?

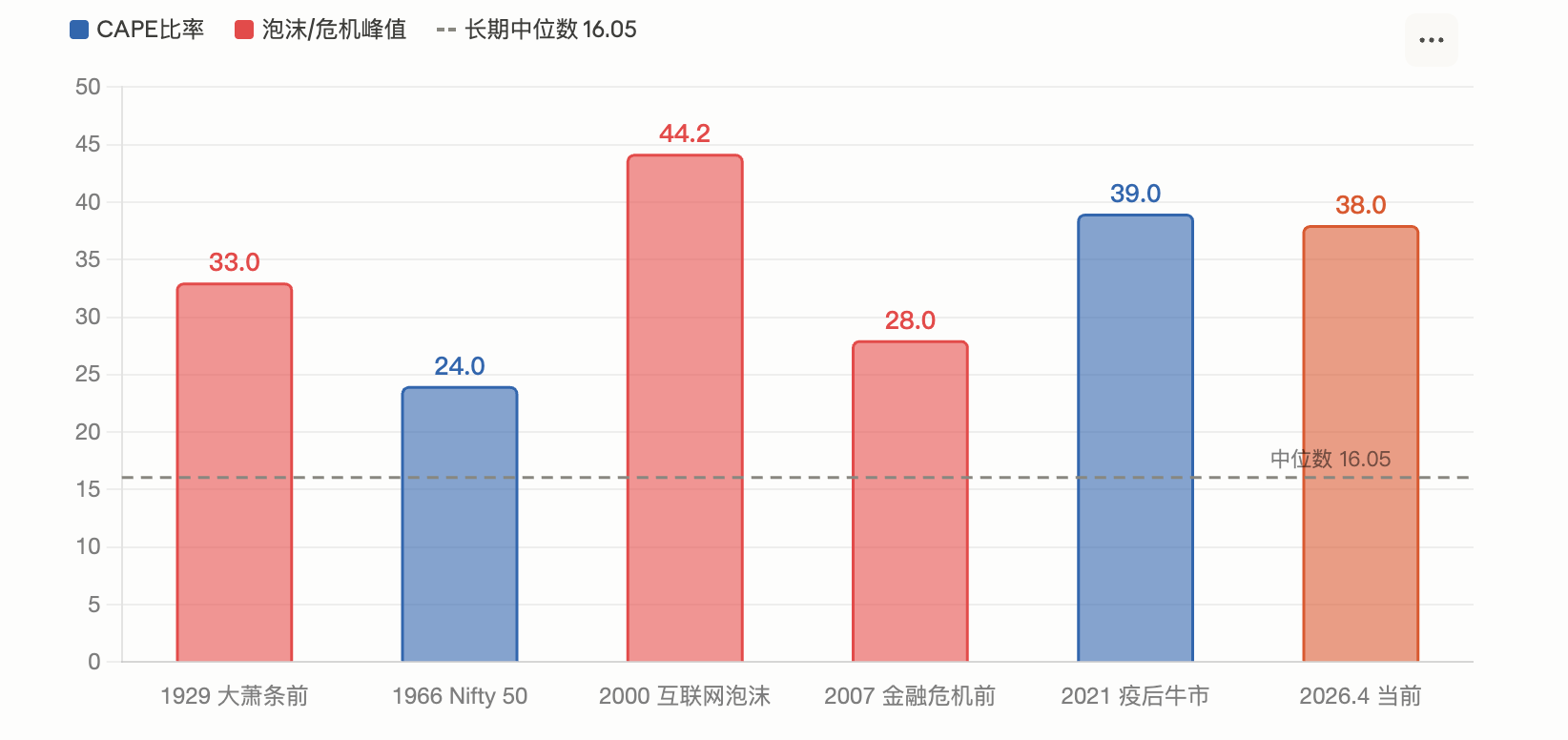

CAPE比率が39に達し、2000年のインターネットバブルピークに次ぐ高水準

シラーPER(CAPE)はノーベル経済学賞受賞者ロバート・シラーによって開発された評価指標で、過去10年間のインフレ調整後の平均利益を用いて株価収益率を計算し、短期的な景気循環の影響を排除することを目的としている。

Motley Foolの3月の報道によると、S&P 500のCAPE比率は2月に39.2に達した。GuruFocusの4月1日のデータによると、この指標は38.66だった。両方の数値は史上2番目の高さにあり、2000年のインターネットバブル絶頂期の44.2に次ぐもので、長期中央値はわずか16.05である。

歴史上、CAPEが同様の高水準に達したのは2回ある:1920年代末(その後大恐慌が発生)と2000年(インターネットバブル崩壊後、S&P 500は2年半で49%急落)。シラーの研究モデルに基づく推計では、現在のCAPE水準に対応する将来の年率リターンは約2%に過ぎない。

Motley Foolの分析は、シラー自身がCAPEが25を超えることに対して懸念を表明しており、1881年以来、その水準を超えたのは1929年、1999年、2007年前後の3つの期間だけだと指摘している。

ただし、IndexBoxの報告書も認めているように、高いCAPEが自動的に暴落が差し迫っていることを意味するわけではない。なぜなら、この指標は2023年末に30を突破した後、市場はさらに40%以上上昇したからである。

「バフェット指標」が230%を突破、半世紀ぶりの最高記録を樹立

バフェットは2001年の『フォーチュン』誌のインタビューで、時価総額/GDP比率を「評価を測る最良の単一指標」と呼んだ。彼は当時、75%-90%が合理的な範囲であり、120%を超えると市場が過大評価されていることを意味すると助言した。

Advisor Perspectivesのデータによると、2026年初頭までに、この指標は一時230.3%に達し、記録史上最高水準となり、トレンドラインを約2.09標準偏差上回り、「深刻な過大評価」と定義された。3月の最新の数値は227.5%に後退したが、依然として史上2番目の高さである。GuruFocusはこの比率に基づいて推計し、今後8年間の米国株式の年率リターンは約-0.3%になるとしている。

GuruFocusの4月14日のデータによると、この比率は219.5%である。批判者は、この指標が二つの構造的変化を十分に考慮していないと指摘する:一つは米国企業の利益率が歴史的中心値から大幅に上昇していること、もう一つは米国の大企業の収益がますます海外からもたらされていること(時価総額を押し上げるが、国内GDPには反映されない)。しかし、支持者は、トレンド除去処理後であっても、現在の数値は依然として歴史的な極端な領域にあると主張する。

市場集中度が現代史上最高、「マグニフィセント7」が30%超を占める

評価は問題の一側面に過ぎない。市場の構造的リスクも同様に不安を抱かせる。

AhaSignalsの4月13日のデータによると、S&P 500の上位10銘柄の指数ウェイトは35.59%、上位5銘柄は25.97%、「マグニフィセント7」(Magnificent 7)は30.44%を占める。同機関が作成した総合集中度リスク指数(ACRI)の数値は81/100で、「臨界」水準にある。Motley Foolの4月のデータによると、マグニフィセント7のS&P 500におけるウェイトは、2016年の12.5%から現在の33.7%に上昇した。

CNBCの2025年12月の報道は、Kathmere Capitalの最高投資責任者(CIO)ニック・ライダーの警告を引用している:投資家は依然としてマグニフィセント7に過度に集中しており、彼は米国の大型成長株以外にも十分に分散投資することを勧めている。Yardeni Researchの社長エド・ヤーデニは同時期に、投資家に対してマグニフィセント7を低めに保有し、「残りの493銘柄」(Impressive 493)を高めに保有することを提案した。

集中度がもたらす実際のリスクは:少数の銘柄が指数の動きを主導する場合、それらの下落は不均衡な力で市場全体を引きずり下ろすことになる。2026年第1四半期はこれを予備的に検証した。24/7 Wall Stの報道によると、マイクロソフト、アマゾン、NVIDIAは年内にそれぞれ約20%、9%、6%下落し、時価総額加重型S&P 500を約4%下落させたが、等加重型S&P 500(RSP)は同期間にわずかにプラスで推移した。

二大陣営が真っ向から対立:「歴史は繰り返す」か「今回は違う」か

これらのデータに対し、ウォール街の判断は鋭く分かれている。

弱気派の核心的な論拠は評価の平均回帰である。GMO共同創業者のジェレミー・グランサムは最新の研究で、現在の市場をAI駆動の大型バブルと明確に位置づけている。彼は指摘する:現在のAI投資の実際の収益は資本支出規模に遠く及ばず、OpenAIは自社の2026年の営業損失が170億ドル、2027年には350億ドルに拡大すると予測している。GMOは、バブル頂点の古典的シグナル(投機的株の暴落、優良株の大幅なアウトパフォーム)はまだ全面的には現れていないが、これはバブルがまだ頂点に達していないことを意味するだけで、バブルが存在しないことを意味するわけではないと考える。

IO Fundのサイクル分析も慎重な姿勢をとっている。同機関の報告書は、2026年はガンの60年大周期と4年大統領周期の交差する窓に同時に位置しており、マグニフィセント7の各銘柄はすでに2025年7月から2026年2月の間に天井を形成しており、指数が最後の新高値を記録した時、核心的な構成銘柄は静かに下落していたと指摘する。これは「強気市場末期の古典的な警告シグナル」である。

強気派は利益のファンダメンタルズを強調する。FactSetの4月のデータによると、S&P 500の予想12ヶ月PERは20.4倍で、10年平均の18.9倍を上回っているが、2025年末の22倍からは後退している。アナリストはS&P 500の2026年通年の利益成長率を17.6%と予測しており、この予想が実現すれば、高い評価はある程度吸収され得る。

フィデリティのグローバル・マクロ研究ディレクター、ジュリアン・ティマーの判断は比較的穏やかだ:イラン紛争以来、S&P 500の最大下落幅は10%未満であり、この下落幅は歴史上平均して1年ごとに一度発生するものだ。利益予想は依然として年率17%のペースで成長しており、地政学的な見出しの実質的な影響はまだ受けていない。

モルガン・スタンレー投資運用チームも2026年の展望の中で、ほとんどの強気市場は5年から7年続き、4年目に入った強気市場は歴史上すべてプラスのリターンを記録していると指摘している。同行の非米国株式の保有比率は史上最高水準に上昇している。

ブラックロックは、2025年のハイテク株の上昇は主に評価拡大ではなく利益成長によって牽引されたものであり、現在の評価は成長予想に基づいて合理的であると述べている。

地政学的ショックの重なり:イラン戦争とスタグフレーションリスク

評価論争の外で、マクロ環境が追加の不確実性をもたらしている。

イラン紛争が原油価格を1バレル100ドル以上に押し上げ、S&P 500は3月に一時200日移動平均線を割り込んだ。FinancialContentの報道によると、FRBは3月の会合で「強気スタンスの現状維持」を決定し、更新された利上げ予想ドット・プロットは2026年の残りの期間にあと1回の利下げしか予想していない。UBSは3月17日の報告書で、最近のボラティリティを「高い評価の必要なリセット」と位置づけ、弱気市場の始まりではないとし、年末の目標株価7700ポイントを維持した。

ゴールドマン・サックスは今後12ヶ月間の景気後退確率を約30%に引き上げた。これは評価指標の警告と共鳴している:もし景気後退と高い評価が同時に発生した場合、S&P 500の歴史上の平均的なピークから谷底までの下落幅は32%である。しかし、利益が持続的に成長する場合(FactSetコンセンサス予想は17%)、大幅な調整は歴史上、多くの場合、その幅が限定的で回復も早い。

投資家にとって、シグナルレベルの矛盾はすでに非常に明確である。長期的な評価指標はほぼ全面的に赤信号を点灯させているが、短中期的な利益データは依然として堅調である。市場は「評価はダメだ」と「利益は大丈夫だ」の岐路に立っている。結果は、AIの資本支出が持続的な利益に結実するかどうか、そして地政学的ショックが最終的に景気後退につながるかどうかにかかっている。