メカニズムの特異点、ブルマーケットの始点:空売り権こそが次のアルトコインブルを引き起こすピース

- 核心的な見解:本記事は、金融市場(暗号資産を含む)における周期的な繁栄を駆動する核心は物語ではなく、取引メカニズムの進化とゲーム理論の拡張、特に空売りツールの導入と普及であると論じている。現在のアルトコイン市場が苦境に陥っている根源は、真の価格発見を実現する効果的な空売りメカニズムが欠如していることにあり、オンチェーンにネイティブな現物レバレッジ空売りが、行き詰まりを打破し次のブルマーケットを生み出す鍵となるインフラストラクチャーアップグレードである可能性がある。

- 重要な要素:

- 歴史的な法則が示すように、ウォール街から暗号市場に至るまで、空売りメカニズムの導入(例:1860年代の米国株式市場、2019年のBTCパーペチュアル契約)は長期的に見て市場の崩壊を招かず、むしろ流動性の増加、多様な参加者の惹きつけ、価格に対する信頼の構築を通じて、市場規模の拡大を促進してきた。

- 現在のアルトコイン市場では、多くのプロジェクトが効果的な空売りツールを欠いているため、価格発見メカニズムが機能不全に陥り、市場は「ロング(買い)しかできない」一方向のゲーム状態となり、価格は操作されやすく脆弱で、流動性の縮小と信頼の喪失というデススパイラルに陥っている。

- 2023年から2025年にかけて、取引所が多数のアルトコインにパーペチュアル契約を上場させたにもかかわらず、対象資産の質の低さ(例:高FDV/低流通量)、マーケットメーカーのリスクの高さ、および仕手筋による操作により、このメカニズムはBTC/ETHでの成功を再現できず、むしろ市場の信頼危機を悪化させた。

- パーペチュアル契約は「重厚なインフラストラクチャー」であり、ロングテールのアルトコインには適しておらず、流動性のデッドループ、価格のアンカリング喪失、資金調達レートの操作の容易さ、そして真の売り圧力を生み出せないといった構造的欠陥が存在する。

- 本記事が提案する解決策は、オンチェーンにネイティブな現物レバレッジ空売り(過剰担保貸付による借入と売却)の発展であり、これはより軽量で中央集権的な承認を必要とせず、真の売り圧力を生み出すことができるメカニズムであり、アルトコイン市場に真の価格発見と持続可能な流動性をもたらすことが期待されるとしている。

- 核心的な結論は、次のアルトコインブルマーケットの引き金は、新しい物語ではなく、大量のロングテール資産が簡便で分散化された空売り能力を獲得するというインフラストラクチャーの進化であり、それによって市場ゲームの多様性と健全性が回復される可能性があるという点である。

原文著者:danny(X:@agintender)

金融市場の三百年、繰り返し検証されてきた一つの法則がある:ブルマーケットは決して特定のナラティブによって点火されるのではなく、取引メカニズムのアップグレードによって点火されるのだ。ICO、パーペチュアル契約、AMM、DeFi、NFT.... いずれもメカニズムがゲームを牽引し、ゲームが資金の流入循環をもたらす。メカニズムの進化が繁栄を生むのだ。

過去の大相場の始点を振り返ると、その共通点は「良いストーリーが現れた」ことではなく、「市場参加者が突然新しいゲームの方法を手に入れた」ことだと気づくだろう。

次の繁栄を引き起こすのは、決してナラティブではなく、取引メカニズムの進化である

この法則は、ウォール街からバイナンスへ、現物から契約へ、DeFiサマーからHyperliquidへ、決して失効することはない。

You can short it、あなたは空売りできる —— 別名、空売り権の平等化こそが次のアルトコインブルマーケットの契機である。

一、1609年、一人のオランダ商人が金融史を変えた

1609年、アムステルダム。

オランダ東インド会社(VOC)は当時世界最大の上場企業であり、アジアの香辛料貿易を独占し、株価は上がる一方だった。誰もが買い、誰もが儲けていた。市場には一つの方向しかなかった——上昇だ。

そして、Isaac le Maireという商人が、当時誰もが狂気だと思ったことをした:彼はVOCの株を借りて売り、それが下落すると賭けたのだ。

これは人類史上記録に残る最初の空売り取引である。

オランダ政府は激怒した。議会はこれは国家の柱となる企業への悪意ある攻撃だとして、空売りを禁止する法律を制定した。le Maireは公に非難された。しかし、物語はここで終わらなかった——禁止令が繰り返し発布されたにもかかわらず、空売り行為はアムステルダムで決して消え去ることはなかった。市場参加者は、立法によって否定できない事実に気づいたからだ:空売りがあることで、価格はより真実に近づく。過大評価された株は、無制限に偽りの繁栄を維持できなくなった。

四百年後の今日、暗号市場は同じシナリオを繰り返している。数千のアルトコインが存在する市場では、買いしかなく、空売りはない。価格は楽観的な側面しか反映せず、悲観的な声は強制的に消されている。毎回の相場は同じ循環だ:FOMOが押し上げ、バブルが崩壊し、残骸が散乱し、次のナラティブが再び始まるのを待つ。

しかし、歴史は我々に教えてくれている——空売り権の導入は、決して市場の終わりではなく、むしろ市場の始まりであることを。

二、ウォール街二百年:空売りはいかにして「国家の敵」から「市場の礎石」へと変わったか

1792-1840年代:蛮荒の時代——買いしかできない原始的な市場

1792年5月17日、24人のブローカーがウォール街のプラタナスの木の下で『プラタナス協定』(Buttonwood Agreement)に署名し、互いに株式を取引することを約束した。これはニューヨーク証券取引所(NYSE)の前身である。

当時の市場は今日のアルトコイン市場と似ていた:買うこと、保有すること、配当を待つこと、年を越すことしかできない。レバレッジも空売りも、標準化された決済プロセスもなかった。日次取引高は50万ドルに満たず、参加者は数十人程度だった。市場は極めて小さく、できることが少なすぎたのだ。

価格変動は完全に強気派の感情によって駆動されていた。良いニュースが来れば、全員が買い、価格は急騰した。悪いニュースが来れば、全員が売りたいと思ったが、市場が浅すぎて売れず、価格は暴落した。下落時に空売りポジションを買い戻す空売り参加者がいないため、市場には自然な下支えがなく、底値は最後の強気派がいつ負けを認めるかに完全に依存していた。

これは2024〜2025年のミームコイン、高いFDV、低いフロートのアルトコイン市場に似ていないだろうか?

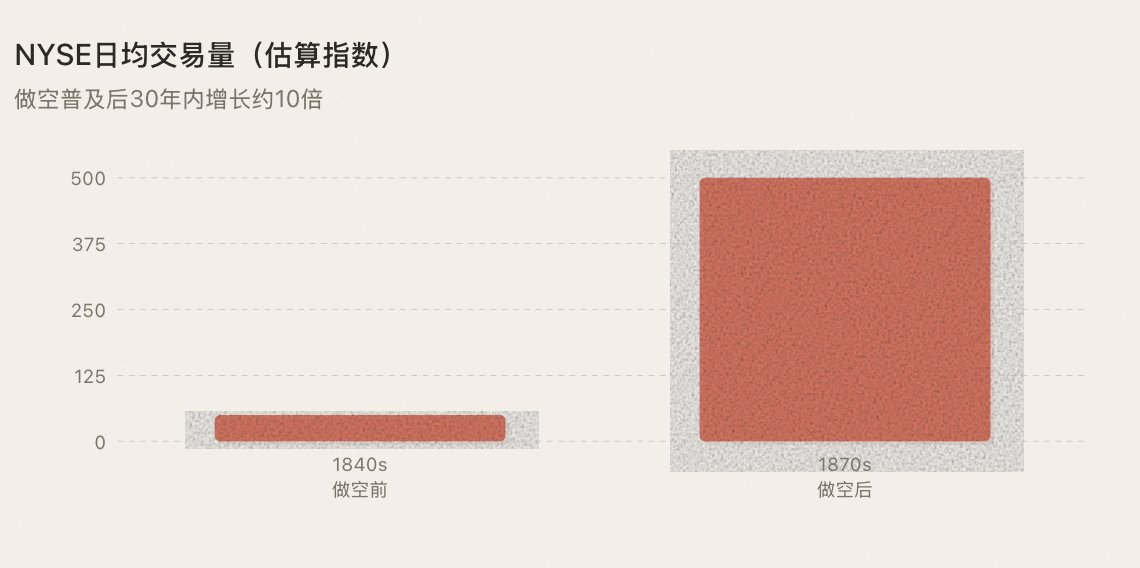

1850-1860年代:空売りがメインステージに登場——恐怖と繁栄が同時に訪れる

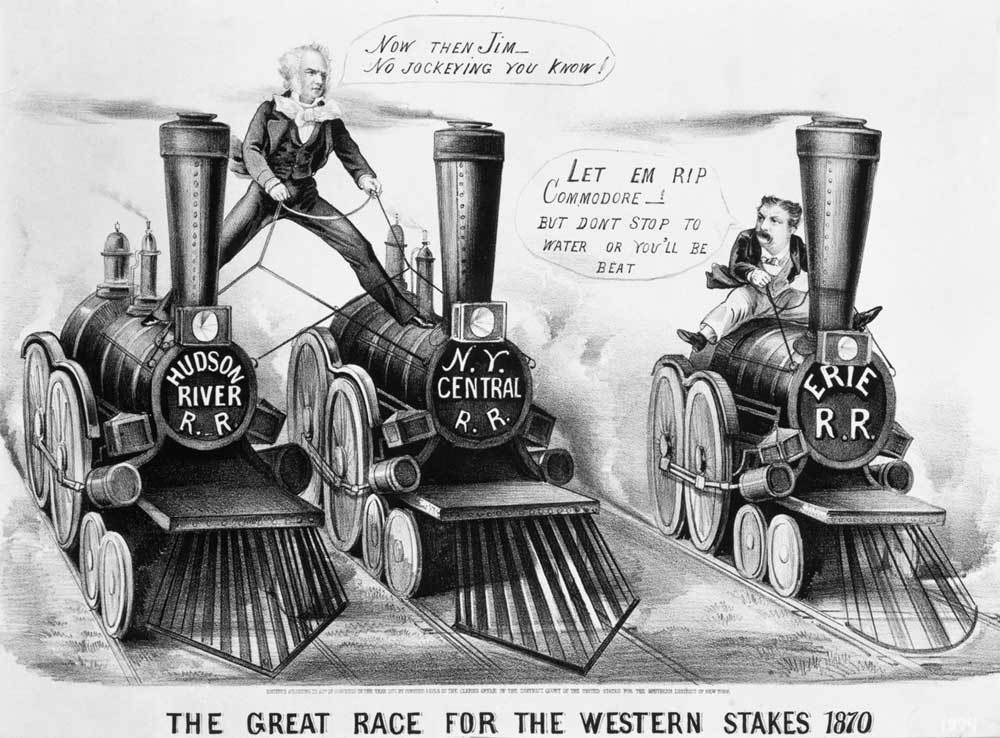

1830-1840年代、Jacob Littleというトレーダーが空売りで大儲けし、「ウォール街最初の大空売り」と呼ばれた。しかし、空売りが本当に主流の武器となったのは、南北戦争前後の十年間である。

Daniel Drew、Jay Gould、Cornelius Vanderbilt——これらの名前がその時代のウォール街を定義した。彼らは鉄道株をめぐって一連の叙事詩的な強弱の戦いを繰り広げた:DrewがErie Railroadを空売りし、GouldとFiskが手を組んでVanderbiltの強気ポジションを狙い撃ちした。これらの戦いは血なまぐさく、混乱し、詐欺に満ちていたが、客観的な結果として——空売りは一部の人間の秘密兵器からウォール街の標準装備へと変わった。

社会の反応は1609年のオランダと全く同じだった。国会議員は空売り参加者を「国家の敵」と罵り、新聞は彼らが「他人の災難で儲ける」と書いた。空売りに対する一般大衆の恐怖は、四百年間ほとんど変わっていない。

しかし、市場の反応もまた四百年前と同じく、積極的で澎湃たるものだった:📷

空売り注文は売り注文を生み出すと同時に、将来必ず発生する買い注文(空売り買い戻し)も生み出す。取引量は増え、スプレッドは縮小し、より多くの人々が参入するようになった。ウォール街は数十人の小さなサークルから、真の資本市場へと変わり始めた。

1929年大暴落 → 1938年uptick rule:恐怖の頂点、そして転換点

1929年10月、ウォール街は暴落した。ダウ平均株価は2年でほぼ90%下落した。一般大衆の怒りは出口を必要としており、空売り参加者が最も都合の良い標的となった——真の原因は狂ったレバレッジバブルと銀行のシステミックな崩壊だったにもかかわらず。

1934年、米国証券取引委員会(SEC)が設立された。空売りは再び完全禁止の危機に直面した。しかし、SECは歴史的な選択をした:1938年、空売りを禁止する代わりに、「uptick rule」(Rule 10a-1)を導入した——空売りは株価が上昇している時のみ実行可能とし、空売り参加者の連続的な売り浴びせを防ぐものだ。

この選択の意義はいくら強調してもしすぎることはない。それは今日まで続く原則を確立した:空売りは撲滅されるべきではなく、規制されるべきである。ルールは空売りの敵ではなく、ルールは空売りが正当性を得る前提条件である。

ルールができれば、空売りはもはやグレーゾーンではない。機関資金はもともと空売りに懸念を抱いていたが、今や法的枠組みの保護を得て、むしろ大規模に参加することを恐れなくなった。規制は空売りを殺さず、規制は空売りをより安全で信頼できるものにし、より多くの資本を市場に引き寄せた。

この教訓は、暗号市場は今日に至るまで本当に学んでいない。

1973年:オプションの標準化——一つの方向から四つの方向へ

1973年4月26日、シカゴ・オプション取引所(CBOE)が開業した。初日は16銘柄のコールオプションしか取引できなかった。プットオプションは1977年に追加された。同年、Fischer BlackとMyron Scholesが金融史を変えたBlack-Scholesオプション価格モデルを発表し、オプション取引に数学的基礎を提供した。

オプションの意義は:市場のゲームの次元を二つ(買い/売り)から四つ(コール買い/プット買い/コール売り/プット売り)に拡張したことにある。投資家は初めて、非常に正確な方法で市場に対する判断を表現できるようになった——「上がるか下がるか」だけでなく、「いつ、どのような速度で、どれだけ上がるか下がるか」を。

さらに重要なのは、オプションが機関投資家に完全なヘッジの武器庫を与えたことだ。1980年代の大ブルマーケット(S&P 500は1982-2000年に2200%以上上昇)の直接の引き金は、Volckerがインフレを抑制し、レーガンが減税と規制緩和を行ったことだが、オプションは機関がポジションを拡大することを可能にするリスク管理インフラを提供した。ヘッジできるからこそ、大きなポジションを取れるようになった;大きなポジションを取る人が増えれば、資金流入が増え、ブルマーケットが来る。

富裕層や機関にとって、どれだけ儲けられるかよりも、どのようにドローダウンをコントロールするかの方が重要だ——リスクがコントロールできないということは、大規模な資金が入ってこられないことを意味する。

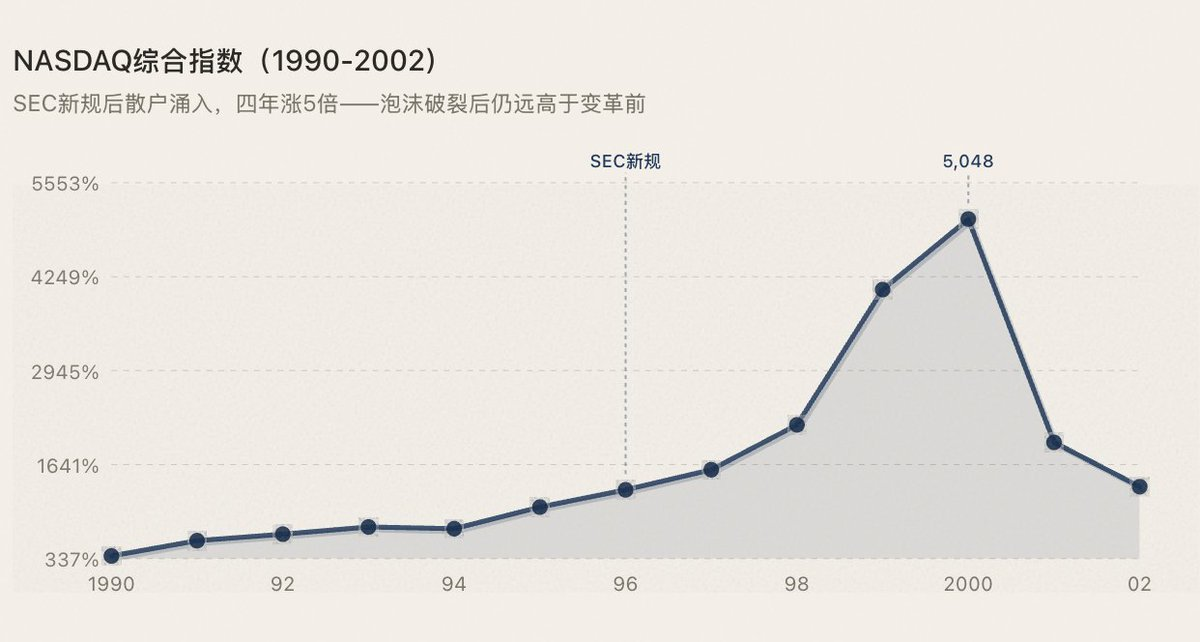

1996-1997年:個人投資家の扉が開かれる

NASDAQは1971年の設立当初から電子取引所だった——人類史上初めてである。1996-1997年に実際に起こった変革は二つのことだ:SECのOrder Handling Rulesがマーケットメーカーによる価格提示の独占を打破した;オンライン証券会社(E*Trade、Ameritrade)が取引手数料を50-100ドルから10ドル以下に圧縮した。

バブルは最終的に崩壊したが、NASDAQの時価総額はバブル後も変革前よりはるかに高かった——インフラのアップグレードによる参加者の増加は不可逆的だからだ。

1993年-2010年代:完全なエコシステムの成熟

多くの人はETFをここ十年の産物だと思っているが、最初のETF——SPY(S&P 500を追跡)——は1993年に米国証券取引所に上場した。2001年、SECが十進法価格提示(Decimalization)を強制導入し、売買スプレッドは$0.125から$0.01に直接縮小され、取引コストが大幅に低下した。2005-2010年の間に、高頻度取引(HFT)が台頭し、一時は米国株式市場の日次取引量の60%以上を占めた。量的戦略、ETFアービトラージ、ロングショートヘッジ——あらゆる方向の戦略が標準化されたツールのサポートを得た。

ここに至り、米国株式市場のゲームツールシステムは完全に成熟した。ロング、ショート、ヘッジ、アービトラージ——あらゆる戦略タイプの資金が自分に合った参入方法を見つけられるようになった。結果:

実は法則はこれ以上ないほど明確だ:新しい取引メカニズムがより多くの人々により多くの方法で市場に参加できるようにするたびに、繁栄が訪れる。(下図参照)

三、暗号市場八年:二百年の進化を八年で歩む

ウォール街が二百年かけて成し遂げたメカニズムの進化を、バイナンスが2017年に上場してからパーペチュアル契約が成熟するまで、八年もかからなかった。しかし、アルトコインのレベルに進化すると、行き詰まってしまった。

2017年——プラタナスの木の瞬間

バイナンスが上場し、現物のみ。できることは1792年のブローカーと同じだった:買う、保有する、上昇を待つ。

ICOバブルは最高の鏡だ。誰もが買い、価格は上がるしかなかった。そして買い注文が枯渇する——空売り参加者のいない市場では、空売り買い戻しがなければ自然な下支えはなく、価格は自由落下し、底値は最後の強気派がいつ諦めるかにかかっていた。アルトコインは全面暴落した。これは1792年のプラタナスの木の時代の市場特性と全く同じだ。

2016-2019年——空売りの武器が登場

2016年5月、BitMEXがXBTUSDパーペチュアル契約をリリース——暗号市場初の空売りツール。2019年9月、バイナンスがBTC/USDTパーペチュアル契約を開始し、空売りが主流に入った。

何が起こったか?1860年代のウォール街が空売りを導入した後と全く同じことが起こった:流動性が急増し、価格発見が双方向になり、ボラティリティが構造的に低下した。