暗号新銀行の終局:ライセンス、ステーブルコインとスーパーアプリ、誰が主導権を握るのか?

- 核心的な見解:暗号新銀行市場は急速に成長しているが、競争構造は高度に集中しており、その発展は収益モデル、ユーザー体験、インフラ依存などの核心的矛盾に直面している。ライセンスを持つ銀行、取引所、ステーブルコイン原生型、ビジネス埋め込み型など、異なるタイプのプレイヤーがそれぞれの防護壁を基に競争を展開しており、業界は重要な転換点にある。

- 重要な要素:

- 市場の急成長と集中化:暗号デビットカードの月間取引量は、2023年初頭の約1億ドルから2025年末には15億ドル超へと急増したが、アジアのカストディプラットフォームであるRedotPayが単独で60%の市場シェアを占めている。

- 伝統的巨頭の参入加速:2025年末から2026年初頭にかけて、Coinbase、PayPal、Revolut、Krakenなど複数の企業が銀行または信託ライセンスを申請・取得し、主流機関の本格的な参入が加速していることを示している。

- 収益モデルの核心的矛盾:伝統的新銀行の76%が収益化できておらず、成功している企業(Nubank、SoFiなど)は支払い手数料ではなく、クレジットと利息収入に依存している。一方、多くの暗号新銀行は依然として後者で競争している。

- ユーザー体験とカストディの現実:暗号コミュニティは自己カストディを推奨しているが、オンチェーンカードによる消費の大半はカストディプラットフォームを通じて行われており、支払いシーンでは利便性が資産主権に勝っている。

- インフラの高度な集中とリスク:Visaがオンチェーンカード支払い取引量の90%以上を処理しており、業界の単一障害点となっている。また、多くの暗号新銀行が少数のバックエンド発行機関(Rainなど)を共有しており、システミックリスクが存在する。

- ウォレット原生ステーブルコインの挑戦:MetaMask、Phantomなどの主流ウォレットがカード支払い用に自社発行のステーブルコインを発行し、閉鎖的なエコシステムを構築することで、独立した暗号新銀行の価値を侵食する可能性がある。

- 将来の重要な変数:オンチェーン信用スコアリング、完全な銀行ライセンスの取得、規制政策の明確化、エージェント駆動型金融、および自己カストディのユーザー体験のブレークスルーが、業界の最終的な構造を決定する。

原文著者:Pink Brains

原文翻訳:Chopper,Foresight News

もし10人の暗号資産ユーザーに「ネオバンクとは何か」と尋ねれば、同じ答えが返ってくるかもしれません:ステーブルコインで消費できるカードです。しかし、10人の開発者に尋ねれば、答えは多様でしょう。Visaカードに紐づけられた非保管ウォレットを開発している人もいれば、Aaveをフォークしてそれを貯蓄口座と呼んでいる人もいれば、完全な銀行免許を申請している人もいます。

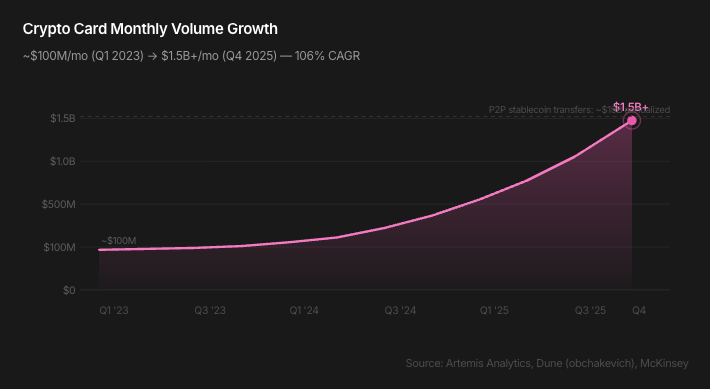

暗号資産デビットカードの月間取引量は、2023年初頭の約1億ドルから、2025年末には150億ドル超(年間複合成長率106%)に成長し、市場の年間規模は1800億ドルを突破しました。ステーブルコインに連動したカード支出額は2025年に45億ドルに達し、前年比673%増となりました。

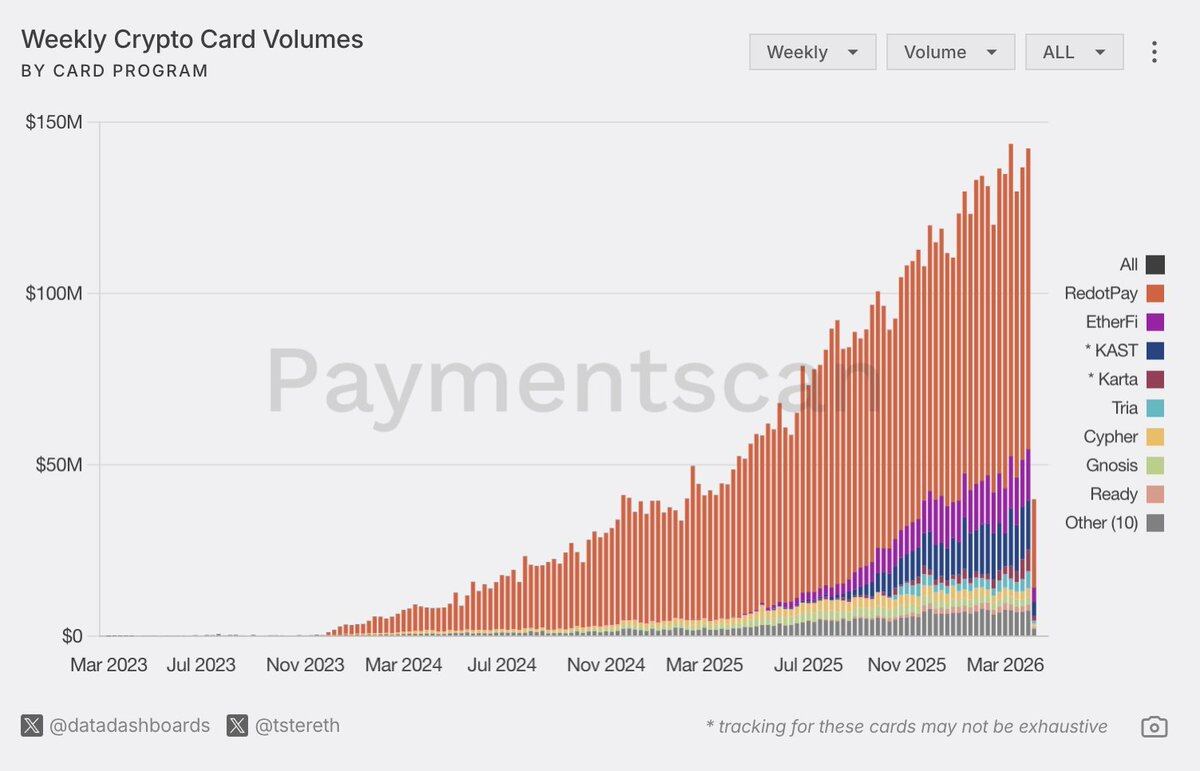

しかし、実際にこれらの取引量を処理している主体は高度に集中しています。データによると、アジアに拠点を置くカストディプラットフォームのRedotPayが市場シェアの60%を占めており、その取引量は2位以下の13社の競合他社の合計の約4倍です。取引量ランキングでは、DeFiネイティブで自己保管型の仮想銀行は完全に大きく後れを取っています。

しかし、より深層のトレンドは、暗号資産に友好的な巨大企業が参入を加速させていることです。2025年12月から2026年3月の間に:

- Coinbaseが米国国家信託免許を申請

- Nubankが米国通貨監督庁(OCC)から全国銀行設立の条件付き承認を取得

- PayPalがPayPal銀行の設立を申請

- Revolutが英国の完全な銀行免許を取得し、米国での免許申請を推進

- Krakenが連邦準備制度(FRB)の主要口座を保有する初の暗号資産企業となる

83日間で、合計11社がOCCに信託銀行免許を申請しました。これにはCircle、Ripple、BitGo、Paxos、Fidelity、Bridge、Crypto.com、Morgan Stanley、Payoneer、Zerohash、Protegoが含まれます。

すでに50社以上の暗号資産ネオバンクがサービスを開始しています。ビジネスリサーチ会社の予測によると、2026年の世界のネオバンク市場規模は5520億ドルに達すると見込まれています。我々はこの分野の構造を整理し、誰が何を構築しているかだけでなく、誰が生き残る能力を持っているかを理解しようと試みます。

緊迫した競争環境

二つの核心的な矛盾が、ネオバンク分野の競争環境を決定づけています。

第一は経済面です。従来型ネオバンクの76%は収益を上げられていません。最終的に勝ち残ったプレイヤー(Nubank、Revolut、SoFi)は、カード利用による利益ではなく、信用供与ビジネスと純利息収入を通じて収益を上げています。取引手数料は単なる入場料であり、信用供与が中核ビジネスです。

現在、暗号資産ネオバンクは取引手数料とキャッシュバックで競争しており、これは前世代のフィンテック企業が失敗した収益モデルそのものです。さらに、ステーブルコインは為替差益の余地をさらに圧縮し、ほぼゼロに近づけています。

第二はユーザーの選択です。暗号資産コミュニティはDeFiの利回りと非保管ウォレットを称賛しますが、オンチェーンでのカード取引は全く異なる現実を示しています:暗号資産カードによる消費の大半はカストディプラットフォームを通じて行われています。これはユーザーが自己保管を理解していないからではなく、単にコーヒーを買いたいという場面では、スムーズな口座開設体験が資産の主権に勝るからです。

歴史は繰り返されます:暗号化メールの前にウェブメールが、自己構築ストレージの前にDropboxが、DeFiの前に中央集権型取引所が先に来ました。暗号資産ネオバンクも同じ軌跡をたどるのでしょうか:カストディモデルの利便性がまず大衆市場を獲得し、ツールが成熟した後に非保管型が徐々に追いつくのか、これは未解決の問題です。

ネオバンクの4つのタイプ

「Web2対Web3」で分類する(技術のみを反映し、ビジネスモデルを反映しない)よりも、より価値のある視点は、各ネオバンクの参入障壁、単位経済性、成長の上限を見ることです。

暗号資産に友好的で銀行業務優先

最も強力なネオバンクの経済モデルは、単なる決済ではなく、信用供与と収益化から生まれます。

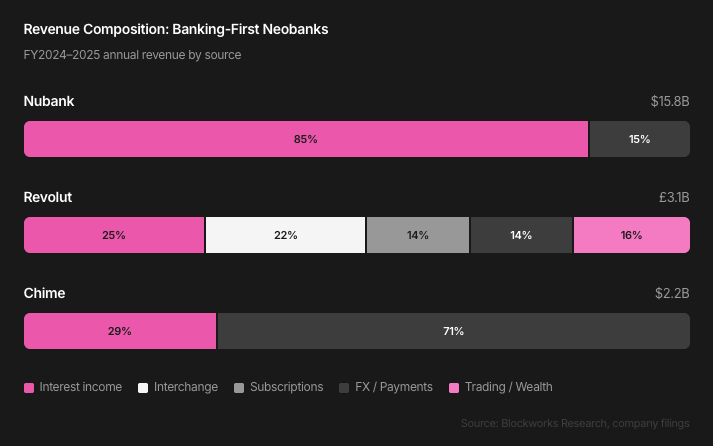

- Nubankの2025会計年度の収益は158億ドルで、その85%が利息収入から:クレジットカード利息46億ドル、融資利息48億ドル。アクティブユーザー1人あたりの月間収益は15ドル、サービスコストはわずか0.8ドルで、収益率は19倍に達します。

- SoFiは2022年に銀行免許を取得し、4年間で四半期純利息収入は9490万ドルから6億1700万ドルに成長。預金コストは倉庫融資より181ベーシスポイント低く、年間約6億8000万ドルの節約になります。

- Revolutの2024年収益は31億ポンドで、5つの事業ラインからなり、単一事業の割合は30%を超えず、取引/資産運用部門は前年比298%増。

免許を持つネオバンクは、利益の核心が信用供与ビジネスにあるため、意図的にステーブルコインを決済分野に限定しています。

- Revolutはステーブルコイン残高に利回りを提供しておらず、2026年2月に英国金融行動監視機構(FCA)のサンドボックスでテストした自社ステーブルコインは、貯蓄商品ではなく、決済インフラとして位置づけられています。

- SoFiのステーブルコイン(SoFiUSD、2025年12月リリース)は、Mastercardチャネルを通じた決済ツールです。

この戦略は特定の市場条件に基づいています:現在、オンチェーンの利回りは競争力に欠けています。Aave v3 USDCの最近の年率利回りはわずか2.6%で、SoFiの普通預金口座の3.3%やRevolut Ultraの4.25%を下回っています。しかし、オンチェーンの利回りはサイクルの影響を強く受けます。DeFiが活発な時期には、Aave USDCの利回りは8%–10%に達し、Ethenaの資金調達レートに基づく利回りはこれを大きく上回りました。この差は周期的なものであり、再び開いた場合、競争環境は一変するでしょう。

商業・ソーシャルスーパーアプリ

MercadoPago、Grab、WeChat Pay、Alipay…… これらは元々銀行を作るために生まれたのではなく、商業アプリに金融を埋め込んだものです。その参入障壁は製品自体ではなく、流通チャネルと行動データであり、これにより従来の銀行よりも優れたリスク管理能力を持っています。

- MercadoPagoの信用供与収入は、2020年の2億4600万ドルから2025年の59億ドルに成長し、5年間で24倍増。

- Grabの融資ポートフォリオは、2022年の1億8500万ドルから2025年末には13億ドルに成長し、2025会計年度の金融サービス収入は3億4800万ドルに達しました。

両プラットフォームともステーブルコインを試行しています。

- MercadoPagoはブラジルでMeli Dólar(MUSD)をリリースし、チリとメキシコに拡大しましたが、その流通時価総額は6500万ドルに過ぎず、1900億ドルという資産管理規模の0.4%未満です。

- GrabはStraitsXと提携してステーブルコイン決済を行っており、観光客はAlipayなどを通じてシンガポールのGrabPay加盟店で消費し、XSGDステーブルコインでリアルタイム決済できます。

どちらもステーブルコインの利回りには手を出しておらず、これは暗号資産ネイティブプレイヤーに大きく過小評価された機会を残しています。

Whopは注目に値します。現在はネオバンクではなく、クリエイターマーケットプレイスです。Tetherから2億ドルの投資(評価額16億ドル)を受けた後、クリエイターはUSDTを受け取り、ステーブルコインを保有し、銀行決済を回避できます。PlasmaとAaveとの統合によりステーブルコインの利回りを提供でき、1840万人のユーザーと年間30億ドルのクリエイター収入を対象としています。

2003年のMercadoPagoもネオバンクではなく、単なるマーケットプレイスのエスクローサービスであり、金融関係は商業シーンに応じて徐々に構築されました。Whopは同じ出発点にあり、しかも初日から暗号資産の上に構築されています。

決済カードを中核とするネオバンクにとって、最も持続可能な金融関係は、金融からではなく、Eコマースから始まるのかもしれません。

取引優先型

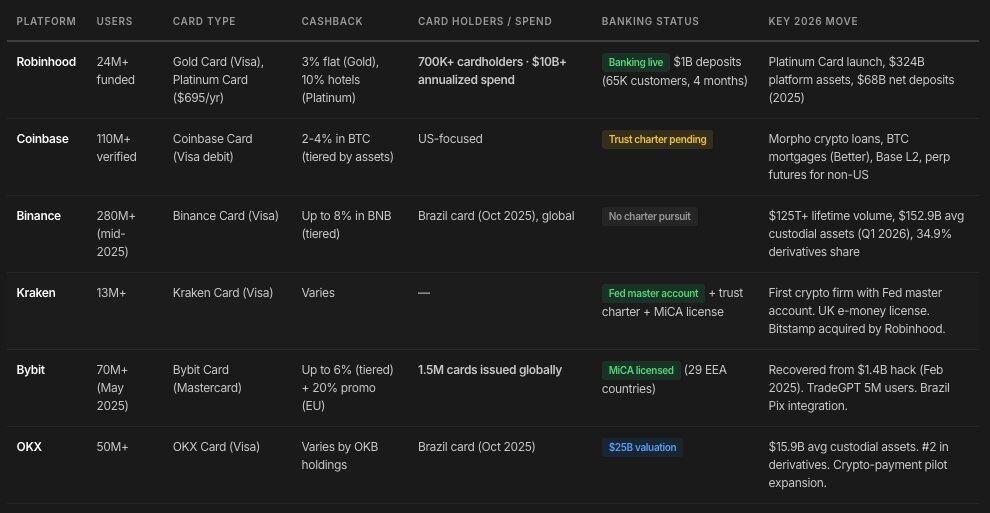

Robinhood、Coinbase、Binance、Kraken、Bybit、OKX…… 中央集権型暗号資産取引から始まり、暗号資産銀行へ拡大。この陣営のすべてのプラットフォームは銀行レイヤーを構築中であり、暗号資産の強気市場に依存しない収益源を作り出すことを目指しています。

- Robinhoodは最も典型的な代表例:プラットフォームの総資産は前年比約70%増の3240億ドルに達し、純預入額は記録的な680億ドル。

- Coinbaseはネオバンク分野に全力で参入中:自社開発L2ネットワークBase、カード機能付きウォレット、Morphoベースの暗号資産担保ローン、Betterとの提携によるビットコイン担保住宅ローンを有し、信託免許を申請中。

- Krakenはすでに信託免許を保有し、FRBの主要口座を取得。

これらのプラットフォームは、すでに規模化した取引事業から出発し、その上に銀行業務を重ねています。一方、ステーブルコイン優先型ネオバンクは逆の道を進みます:わずかな手数料から始め、他の事業を重ねようとしますが、その難易度は明らかに高いです。

ステーブルコイン優先型

Ether.fi、Gnosis Pay、RedotPay、KAST、Holyheld、Bleap、Ready、Tria、Cypher、Payyなど数十のプラットフォーム。これらはステーブルコインがもたらす低い運営コストとDeFiのコンポーザビリティをバックエンド製品基盤として活用し、明確な価値提案を行います:

- 自己保管モデル

- DeFi利回り(活発な市場では年率5%–15%、従来型貯蓄の3%–4%を上回る)

- ステーブルコイン軌道によるほぼリアルタイムの国際送金、極めて低い為替手数料

- グローバルな汎用性、地域制限なし

ステーブルコイン優先型ネオバンクは、新興市場と国際送金シーンにおいて最も明白な構造的優位性を持ちます。しかし、その弱点も同様に顕著です:

- まだ大規模な無担保融資事業を実現したところはない

- 最も利益率の低い手数料分野で競争し、トークンによるキャッシュバック補助で顧客獲得

- 為替利益と決済手数料をほぼゼロに圧縮し、初期のネオバンクが依存していた収入を侵食している

インフラ層

ほとんどの暗号資産ネオバンクは、共有インフラの上に構築されたフロントエンドに過ぎません。基盤となるアーキテクチャを理解することが、参入障壁を評価する鍵です。

集中リスク

カードネットワーク(Visa、Mastercard):提携プログラム数はほぼ同数(各130以上)ですが、Visaは暗号資産ネイティブインフラプロバイダーとの早期提携により、オンチェーンカード決済取引量の90%以上を占めています。これは業界全体の単一障害点です:Visaが暗号資産プロジェクトへの方針を変更し、拡大を停止したり、手数料を引き上げたりすれば、業界の経済モデルは一瞬で書き換えられるでしょう。

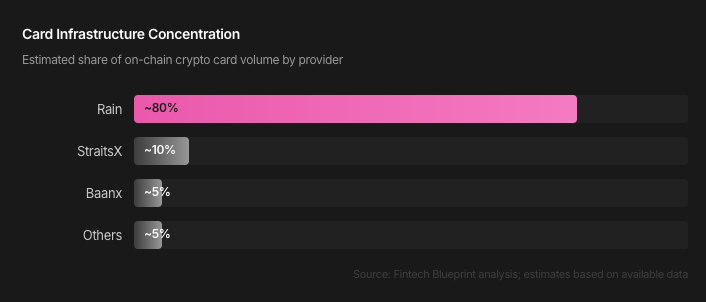

発行機関(Rain、Reap、Baanx、StraitsX):オンチェーンと従来型金融をつなぐ規制された橋渡し役。最も重要な構造的変化は、フルスタック発行機関の出現です:Visa/Mastercardのコアメンバーシップを直接所有し、プログラム管理と発行を組み合わせ、従来のスポンサー銀行を迂回します。

ほとんどの暗号資産ネオバンクは同じバックエンドを共有しています。RainはEther.fi、RedotPay、Avalanche Cardをサポートしています。Rainに技術的障害、規制上の問題、または戦略的転換が起これば、業界全体が影響を受けます。Solus Partnersによる19のプラットフォームをカバーするレポートは、インフラの集中とベンダー依存をシステミックリスクとして挙げています。

ウォレットネイティブステーブルコインの脅威

見過ごされがちな競争変数:主要ウォレットが、カード決済専用の自社ステーブルコインを発行し、閉鎖的なエコシステムを構築し、独立系ネオバン