データ研究:HyperliquidとCME原油流動性の差はどれくらいか?

- 核心的見解:オンチェーン取引所Hyperliquidとシカゴ・マーカンタイル取引所(CME)の原油契約取引におけるパフォーマンスを比較研究し、Hyperliquidの絶対的な流動性はCMEに遠く及ばないが、週末時間帯においては顕著に成長した価格発見能力を示し、ヘッジ需要を引き付けていることを指摘した。しかし、高い取引コストは依然として機関投資家を引き付ける主要な障壁となっている。

- 重要な要素:

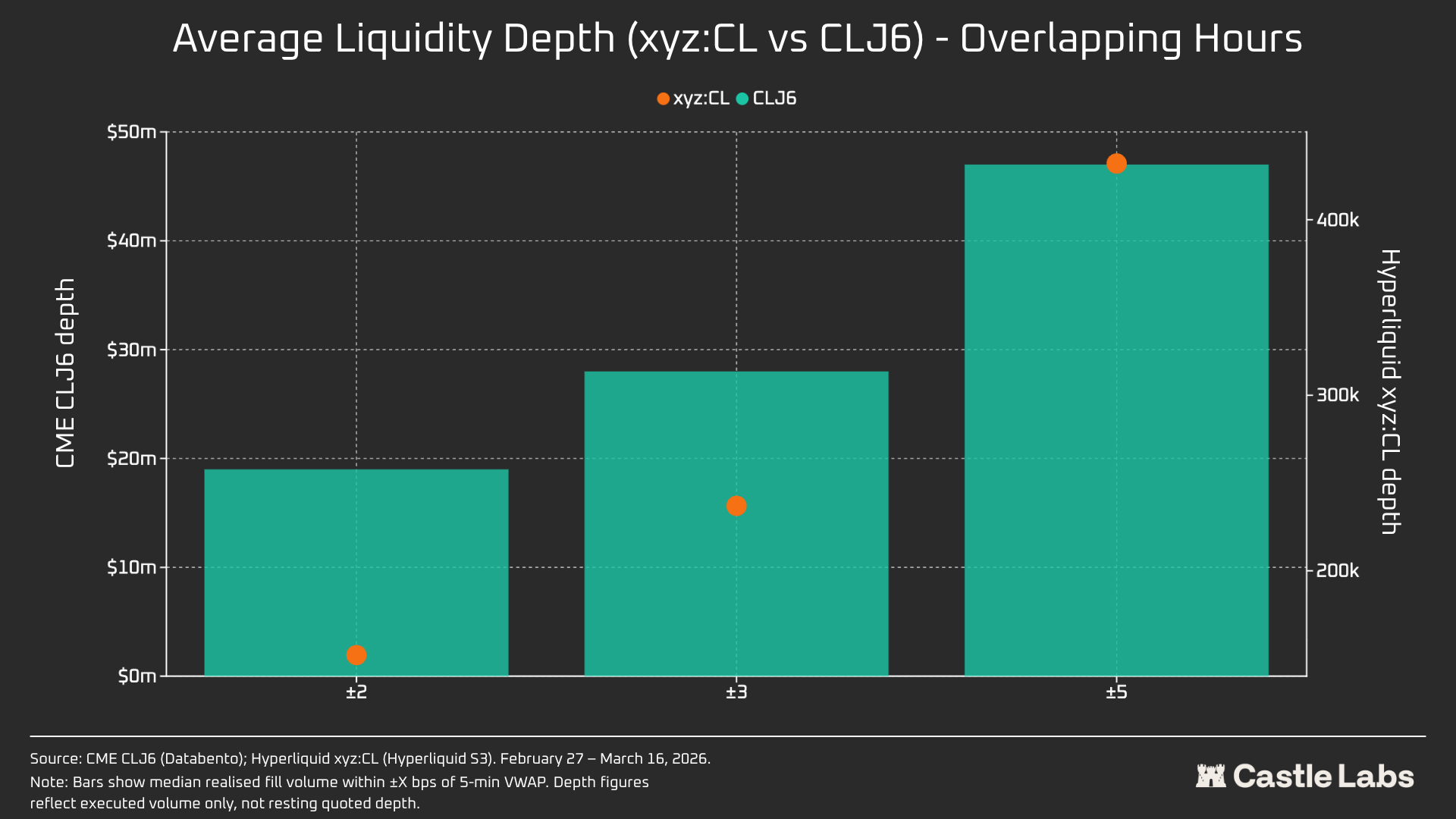

- 流動性の差は巨大:平日の重複時間帯において、Hyperliquidの原油契約の流動性深度はCMEの1%未満である。例えば、±2ベーシスポイントの価格帯では、CMEの深度は1900万ドルであるのに対し、Hyperliquidはわずか15万2000ドルである。

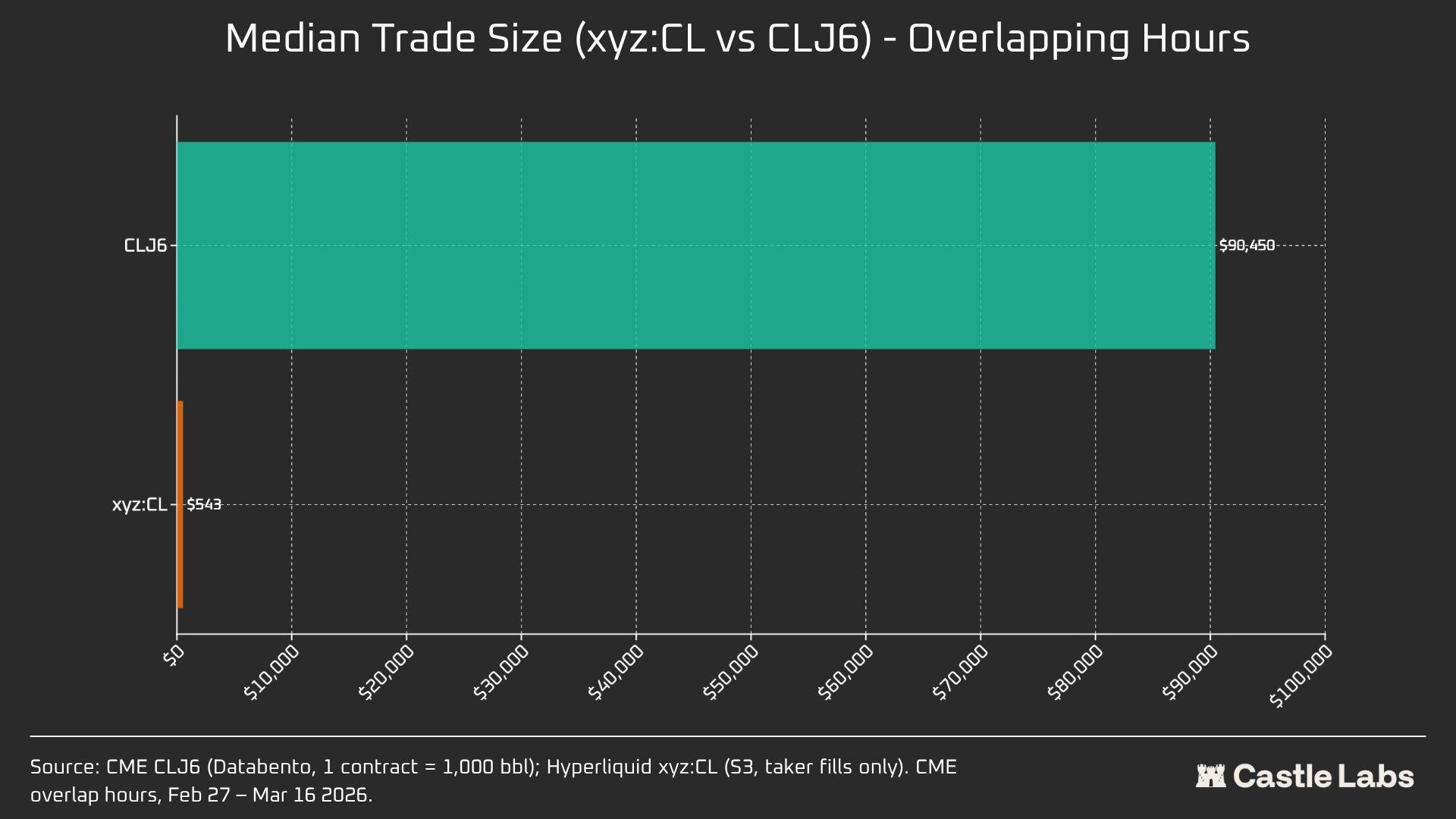

- ユーザー構造の差は顕著:CMEの中央取引規模は90,450ドルで、1枚の標準先物契約に近いが、Hyperliquidはわずか543ドルであり、そのユーザーが主に暗号資産ネイティブの個人投資家であることを反映している。

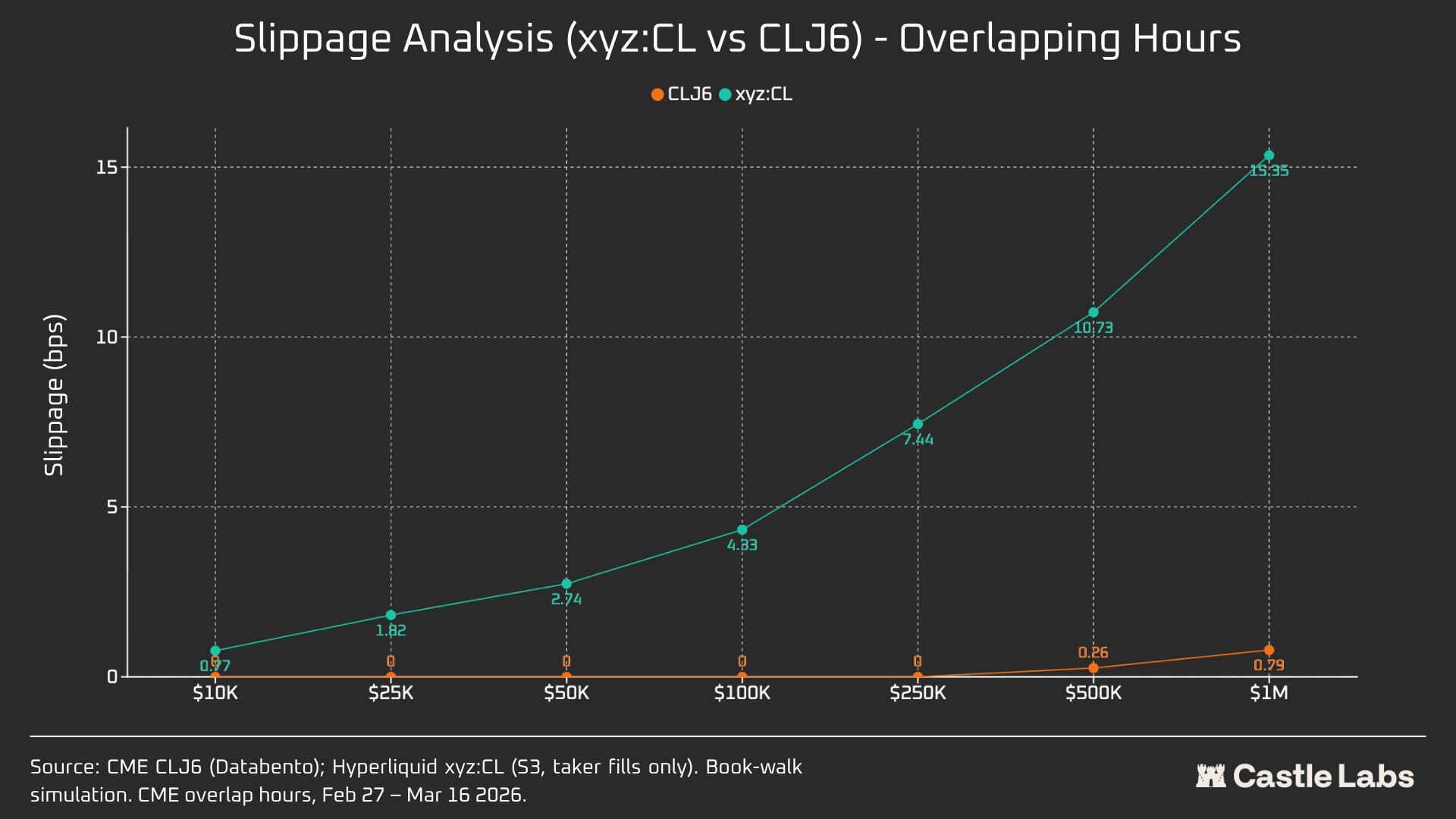

- 執行コストは機関の障壁:100万ドルの模擬注文に対して、Hyperliquidのスリッページコスト(15.4ベーシスポイント)はCME(0.79ベーシスポイント)の約20倍であり、現在のところ機関レベルの注文を処理することが難しいことを示している。

- 週末の価格発見能力が向上:研究対象とした3つの週末において、Hyperliquidの取引量と価格予測の正確性は継続的に改善し、3つ目の週末にはすでにCMEの月曜日の始値方向を確実に予測できるようになっており、新興市場から成熟市場へと向かっていることを示している。

- 週末取引の性質が変化:週末の平均取引規模は1199ドルから1500ドル以上に増加しており、ユーザーが投機的な個人投資家から、非取引時間帯にヘッジを行う必要のある取引者へと移行している可能性を示している。

原文作者 / Castle Labs

コンパイル / Odaily Golem(@web3_golem)

編集者注:本稿は、HyperliquidとCMEの原油先物取引データの平日と週末における差異を体系的に研究し、いくつかの重要な結論を導き出した。現時点では、流動性の深さやスリッページなどの絶対的な指標において、HyperliquidがCMEに匹敵することは確かにできず、全体の流動性は1%未満である。これは、RWA取引プラットフォームの主要ユーザーが依然として暗号ネイティブの個人投資家であることに関連している。

Hyperliquidの異なる点は、週末時間帯におけるHyperliquid上の原油先物取引規模が明らかに増加していることである。これは、週末には投機的需要を持つ個人投資家に加えて、月曜日以前に原油取引エクスポージャーを獲得し、ヘッジ操作を行いたいトレーダーもHyperliquidで取引していることを示唆している。そして、このような傾向はますます顕著になり、Hyperliquidはすでに商品の価格発見能力を備えている。

しかし、機関投資家にとって、CMEと比較して、Hyperliquidプラットフォームの高い取引コストは、商品取引分野での拡大における主要な障壁となっている。もしHyperliquidが早期に機関グレードの注文を処理する能力を備えていない場合、それは伝統的なトレーダーにとっての週末の一時的な取引場所に過ぎず、最終的には伝統的な金融の地図上の微小な補完にしかならないだろう。

研究方法論とデータソース

本分析は、2つの研究を通じて原油市場のミクロ構造を評価し、それぞれ平日と週末の市場をカバーし、2つの取引所からのティックバイティック取引データを利用している。すなわち、Hyperliquidのxyz:CLパーペチュアル契約とシカゴ・マーカンタイル取引所(CME)のCLJ6(2026年4月NYMEX WTI原油先物)契約である。

CMEデータはDatabento取引データソースに由来し、このデータソースはティックバイティック取引データを捕捉するものであり、オーダーブックのスナップショットではない。したがって、CMEのすべての深さとスリッページの推定は、実際の取引量に基づいており、見積もり深さではない。Hyperliquidデータは、完全なオンチェーン取引記録を含むHyperliquidの公開S3データベースに由来する。

したがって、両取引所の分析は実際の取引量に基づいている。すべての深さデータは、顕在的な流動性、すなわちVWAP中間価格の5分間ウィンドウ内における特定のベーシスポイント範囲内の取引量を表しており、オーダーブック上の完全なレスト深さではない。

研究期間及び市場背景

研究期間は2026年2月27日から3月16日までであり、この期間はイランが2026年2月28日に攻撃を開始した後の地政学的状況の不安定さと重なっている。

- 攻撃前の市場クローズ:攻撃イベント発生前の最後のCME取引日。

- 月曜日のオープン:市場再開の圧力が大きく、CME株価は大幅にギャップアップで高く始まり、一方でHyperliquid xyz:CL市場はディスカバリー境界の制限を受けた。

- その後の週末:原油価格の高止まりにより、市場の変動はHyperliquidプラットフォーム上の原油取引量を高水準に維持した。

xyz:CLは2026年初頭に上場した。これは、この3週末の観察期間がHyperliquid市場の初期成熟段階をカバーしていることを意味する。観察された傾向、すなわち流動性の深さの向上、取引量の増加、ユーザー数の増加は、市場の成熟を部分的に反映している。しかし、我々は、オンチェーン取引所が現在、流動性の深さやスリッページなどの絶対的な指標において伝統的な取引所に匹敵することはできないと考えている。

我々の研究の目的は、方向性の傾向を追跡することである:両者の価格差は縮小しているのか、どのくらいの速さで縮小しているのか、そしてどのような条件下で縮小しているのか。

データ分析

データ分析は時間帯に応じて2つの部分に分けられる:

- 平日時間帯:完全な3週間の期間をカバーし、HyperliquidとCMEの平日時間帯における深さ、スリッページ、および両取引所で取引されるプレミアム/ディスカウントを比較する。Hyperliquidについては、期間全体における資金調達レートも分析する。

- 週末時間帯:与えられた期間内で、3つの週末を含み、価格発見およびCMEのオープン価格に対するHyperliquidの価格ギャップ偏差を分析する。

平日時間帯のデータ分析

この分析は完全な3週間の期間をカバーし、両取引所が同時に活発な時間帯に焦点を当てる。

流動性の深さは、5分間隔ごとにVWAP中間価格±2、±3、±5ベーシスポイントの範囲内におけるドル建て取引量で測定され、すべての平日間隔の中央値として集計される。上述のように、これは間隔内の取引量を反映しており、レスト見積もり深さではない。この方法は、CMEとHyperliquidの流動性の深さを過小評価する可能性がある。

執行スリッページは、取引価格でソートされた合成オーダーブックを使用して推定される。各5分間の時間帯において、観測された成行注文による取引記録は価格の昇順に並べられ(売り注文をシミュレート)、目標注文サイズに達するまで順番に売り注文が執行される。到着価格は、その時間帯における最低取引価格(注文到着時の最良売り価格を表す)に設定される。スリッページは、執行取引量加重平均価格(VWAP)と到着価格との差として計算され、ベーシスポイントで表される。この方法は、1万ドルから100万ドルまでの増分注文サイズに適用される。

平日時間帯のHyperliquid-CMEベーシス:すべての平日時間帯における5分間ウィンドウ内でのHyperliquid中間価格とCME最新価格との間の符号付き価格差を追跡する。これは、活発な時間帯におけるHyperliquidのCME参照価格に対する構造的なプレミアムまたはディスカウントを反映する。Hyperliquid中間価格は、5分間の取引セッションごとに取引された取引量加重平均価格(VWAP)に由来し、リアルタイムのオーダーブック見積もりではない。

Hyperliquid資金調達レートは時間単位で計算され、資金調達レートは1時間あたりのベーシスポイントで表される。

週末時間帯のデータ分析

本分析は、CMEの3つの異なる週末休場時間帯に焦点を当てる:

- W1:2026年2月28日~3月1日

- W2:2026年3月7日~3月8日

- W3:2026年3月14日~3月15日

W1とW2では、Hyperliquidパーペチュアル契約は制限を受けており、マーク価格が「バウンダリー制限境界」(DB)を超えることはできない。オラクル価格が凍結された場合(例えば、主要な参照市場(CME)が休場し、外部価格データソースが更新を停止した場合)、このプロトコルは実質的に価格を狭い範囲内に制限する。

各週末ウィンドウについて、Hyperliquid xyz:CLの価格、取引量、取引回数などの主要なデータ指標を報告する。月曜日のオープン価格差偏差を測定するために、各週末、HyperliquidとCMEとの間の価格ギャップを3つの参照点で測定する:

- CME再オープン3時間前

- CME再オープン1時間前

- CMEオープン時 (T=0)

すべての価格差はベーシスポイントで表され、正の値はHyperliquidがCMEオープン価格を上回っていることを示し、負の値はディスカウントを示す。

定量分析

本節では、Hyperliquid xyz:CL HIP-3原油市場とNYMEX CLJ6の平日重複時間帯における流動性状況を比較する分析から始める。

流動性の深さ:HyperliquidはCMEの1%未満

疑いなく、オンチェーン取引所の流動性プロファイルはCMEとは大きく異なる。Hyperliquid上のCLの平均流動性深さはCLJ6の1%未満であり、各価格帯における流動性深さは一貫している(±5 bpsで109倍)。中間価格±2 bpsの範囲内では、CMEの実行可能な深さは1900万ドルであるのに対し、Hyperliquidはわずか15.2万ドルであり、125倍の差がある。

Hyperliquid上のCL市場の新規性とそのターゲットユーザー層の違いを考慮すると、この結果は驚くべきことではない。オンチェーン取引所の主な価値は、CMEなどの機関によって従来排除されてきたユーザーに、許可不要の取引アクセスを提供することにある。

しかし、HyperliquidなどのDEXにおける週末取引量の増加に伴い、これらのプラットフォームに対する認識が変わり始め、機関投資家の非取引時間帯におけるポジションヘッジへの関心が高まっているため、Hyperliquidにとって伝統的な投資家と個人投資家の両方に適した市場環境を構築することがますます重要になっている。

1万ドルの取引を行う個人トレーダーにとって、このコスト差は取るに足らない。しかし、100万ドルを超える取引を行う機関投資家にとって、CL(および他のほとんどの市場)のオンチェーン取引コストは依然として耐え難いものである。

実際、ユーザー層の固有の違いは、これらの市場が重複する時間帯における中央取引規模に表れている。

中央取引規模の166倍の差(90,450ドル対543ドル)は、これらの取引所がサービスを提供するユーザー層に根本的な違いがあることを最も明確に証明している。 CLJ6の中央取引規模は、標準的な原油先物契約1枚分(現在の価格で約9.4万ドルの名目価値)に相当し、一方でHyperliquidの中央取引規模は543ドルであり、暗号通貨ネイティブの個人トレーダーによるレバレッジをかけた方向性のある賭けを反映している。

我々は、これらの市場がより多くの伝統的な投資家の目に正当なものとして映り、資金がオンチェーンに移行するにつれて、Hyperliquid商品市場の中央取引規模には転換点が訪れると予想している。

異なる取引規模をさらに区別するために、注文サイズの上限を1万ドルから100万ドルまでとして注文シミュレーションを行った。

1万ドルの注文では、CLJ6トレーダーにはスリッページがなく、これは予想通りである。一方、Hyperliquidユーザーの中央執行スリッページは1ベーシスポイント未満の0.77ベーシスポイントであった。差は10万ドルの注文で現れ、この時点でHyperliquidユーザーのスリッページは4.33ベーシスポイントに上昇し、5ベーシスポイントの閾値に近づいたが、CME CLJ6にはスリッページがなかった。

注目すべきは、これはCLJ6市場の中央取引規模(90,450ドル)を上回っていることである。

100万ドルの取引規模では、Hyperliquidの15.4ベーシスポイントは、CMEの0.79ベーシスポイントの約20倍であり、この取引所が現在、機関グレードの注文を処理する能力を備えていないことを確認している。 Hyperliquidの平均取引規模を考慮すると、このプラットフォームはスリッページを発生させることなく、ユーザーに同様に優れたサービスを提供することが完全に可能である。

CLJ6の注文は、約50万ドルの取引規模で初めて、その執行に影響を与える顕著なスリッページが発生する。

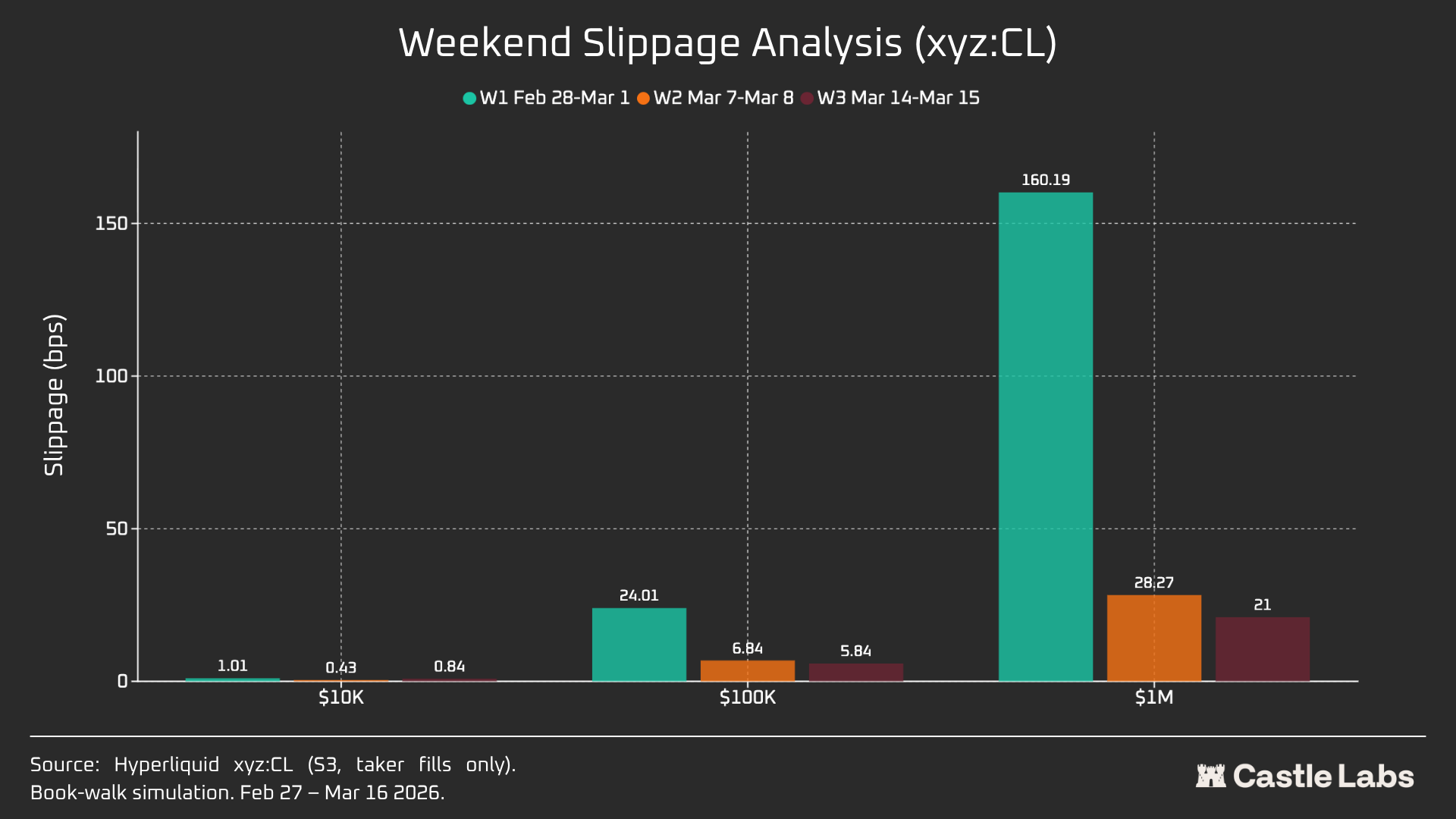

注文サイズ分析を週末に拡張すると、すべての注文サイズでスリッページが減少し、特に10万ドルと100万ドルの注文サイズで顕著であり、これは市場が成熟したことを示唆している。分析した3週間において、シミュレートされた注文のスリッページ減少は以下の通りであった:

- 1万ドル:-16%

- 10万ドル:-75%

- 100万ドル:-86.9%

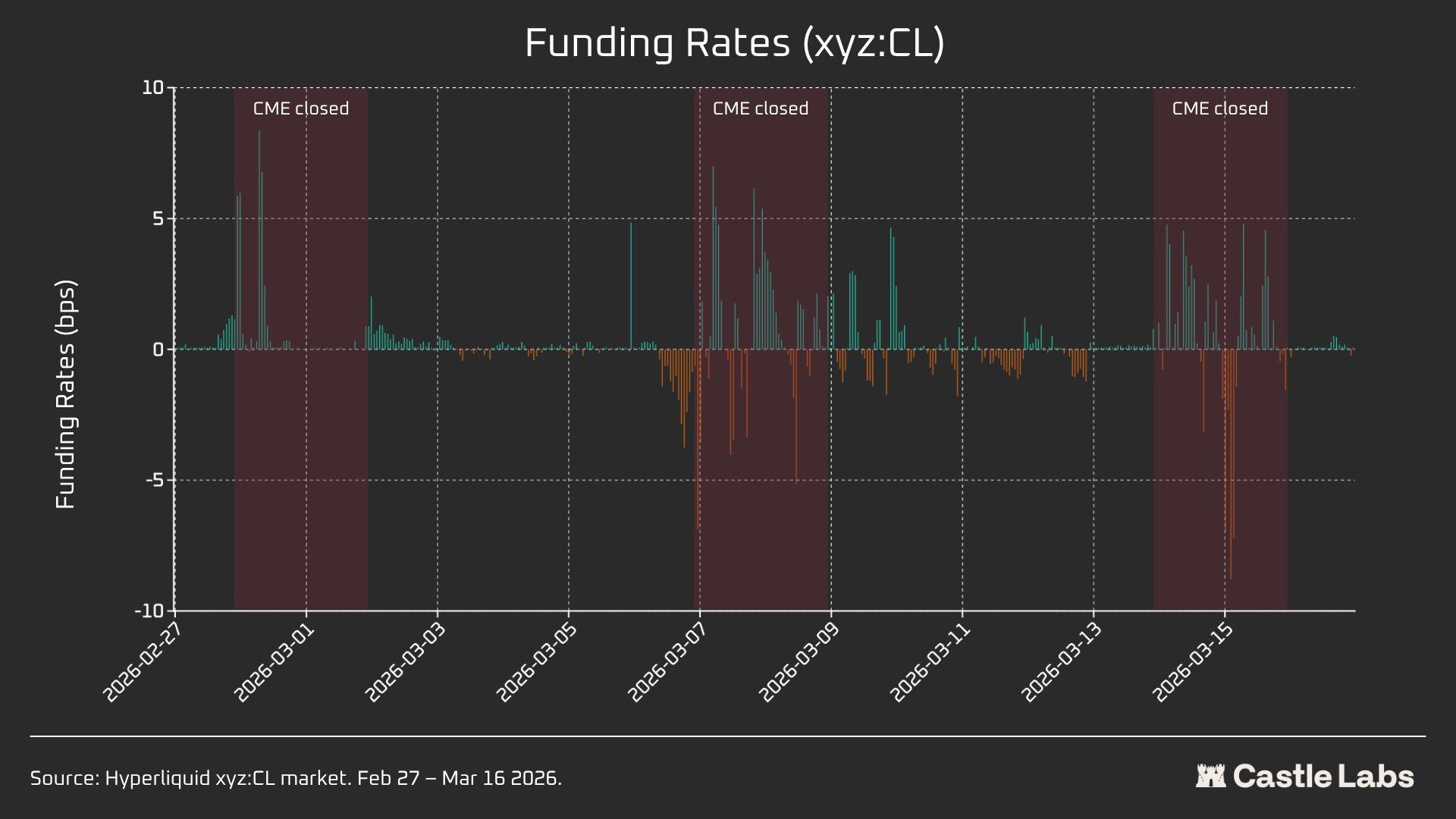

資金調達レート

CLの資金調達レートは、CMEクローズ時間帯ではより変動が大きいが、取引時間帯では変動が小さい。これは、非取引時間帯における市場の内部価格形成ダイナミクスを明らかにするのに役立つ。週末のオープンは、CL市場が内部価格発見メカニズム(DBやその他のリスク低減メカニズムによってサポートされる)を利用できることを意味する。したがって、資金調達レートは、以下の強調部分のように、より変動が大きくなると予想される。

活発な取引時間帯では、Hyperliquidのxyz:CLはCMEのCLJ6と密接に連動しているが、原油価格の上昇に伴い、構造的なディスカウントが発生し拡大した。これは、累積されたロングポジションによる資金調達レートの圧力による可能性が高い。週末期間中、CMEは休場し、Hyperliquidの価格発見は価格バウンダリーメカニズム(DB)