7000億ドルがAIに注ぎ込まれ、アメリカ人はまずインフレの苦しみを味わった

- 核心的な見解:現在のAIに対する楽観的な予想と巨額の資本支出自体がインフレの推進力となっており、総需要を刺激し、電力やチップなどの資源ボトルネックを悪化させることで、米国経済は短期的なインフレ圧力に直面する可能性がある。一方、AIが生産性向上を実現し、インフレを相殺できるかどうかは依然として未知数である。

- 重要な要素:

- 主要テクノロジー企業の資本支出が急増しており、Amazon、Microsoft、Google、Metaの4社の2024年合計は2510億ドルに達し、2026年には5社(Oracleを含む)の総額が7000億ドルに迫ると予想されており、その伸び率は前例がない。

- データセンターの電力需要は膨大で、例えばOpenAIのStargateプロジェクトは10ギガワットの電力容量を計画しており、これはバーモント州全体の総電力消費量の16倍に相当する。米国のデータセンターの電力消費は2030年までに3倍になると予想されている。

- ドイツ銀行の実験によると、複数のAIモデルは、AIが今後1年間でインフレを大幅に低下させる確率(5%)よりも、インフレを押し上げる確率(20%-40%)の方がはるかに高いと評価しており、主に需要主導型の価格圧力を懸念している。

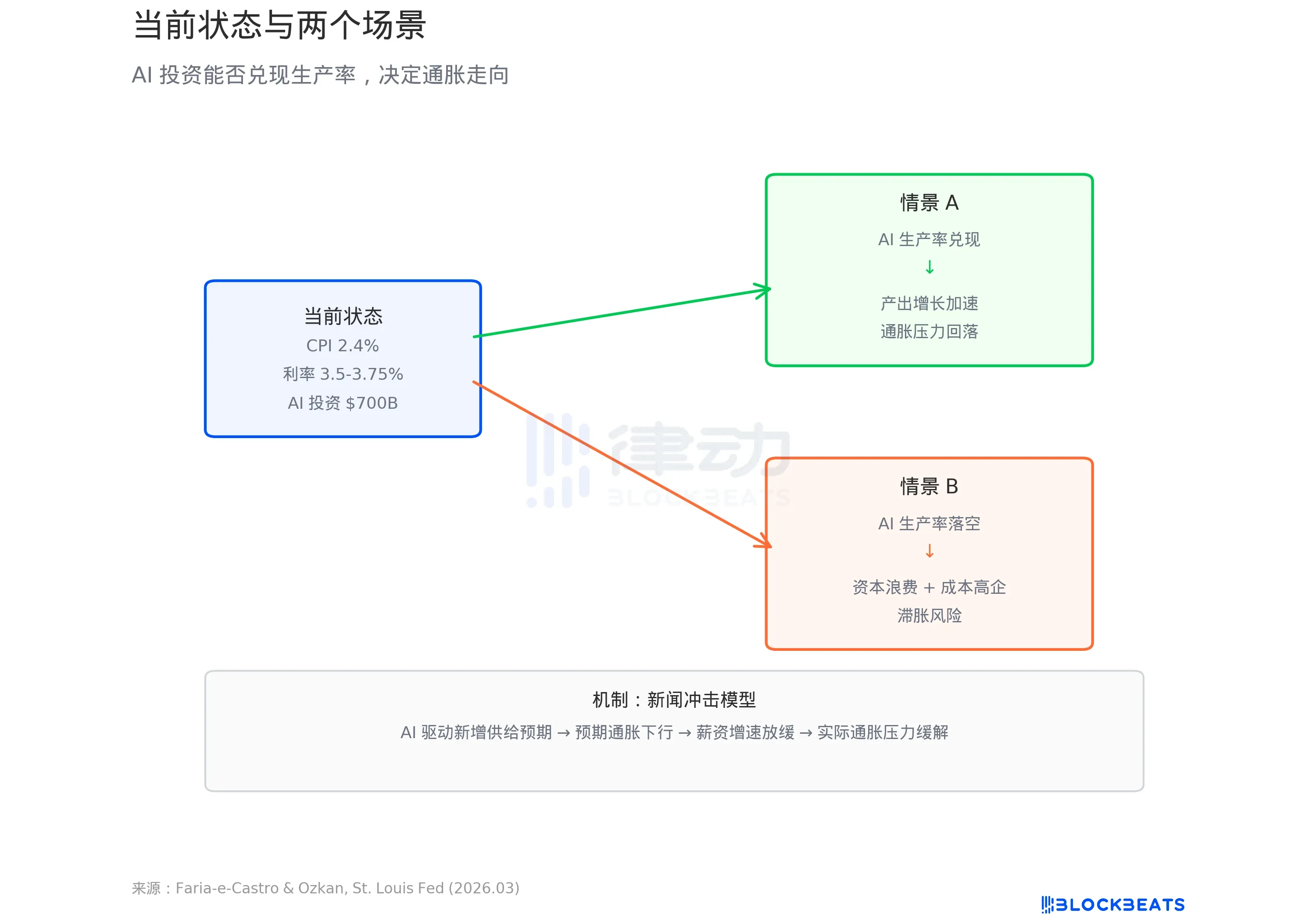

- セントルイス連銀の研究は、AI投資ブームは「ニュース・ショック」として、家計と企業の期待を高め、現在の消費と投資を刺激することで、初期段階でインフレ的な総需要の急増を引き起こすと指摘している。

- 重要な矛盾は、投資が巨額であるにもかかわらず、AIはまだ生産性データに明らかな痕跡を残しておらず(TFPの伸び率は依然として歴史的平均を下回っている)、米国のコアインフレはまだ2%の目標に戻っていないため、FRBの利下げ経路が制限されていることである。

4月1日、セントルイス連銀のエコノミスト、ミゲル・ファリア・エ・カストロとセルダル・オズカンがブログ記事を発表した。タイトルは控えめだが、結論は辛辣だ:AIへの楽観論そのものがインフレの推進要因である。電気代の高騰でもなければ、チップ不足でもない。誰もがAIが未来をより良くすると信じているからこそ、その信念が今すぐ支出を増やす行動につながっているのだ。

同じ日、フォーチュン誌はドイツ銀行の実験を報じた:3つのAIモデルに「AIがインフレに与える影響」を評価させた。結論は、AI自身でさえ、自分が物価を押し上げていると認識しているというものだった。

ソーシャルメディア上では、米国の物価高騰に関する投稿が非常に豊富だ

この2つの出来事が組み合わさり、あまり心地よくない循環が指し示される:AIへの投資が増えれば増えるほど、インフレは高まり、利下げは遠のき、資金調達コストは上昇する――それでも投資は加速し続けている。

止まらない軍拡競争

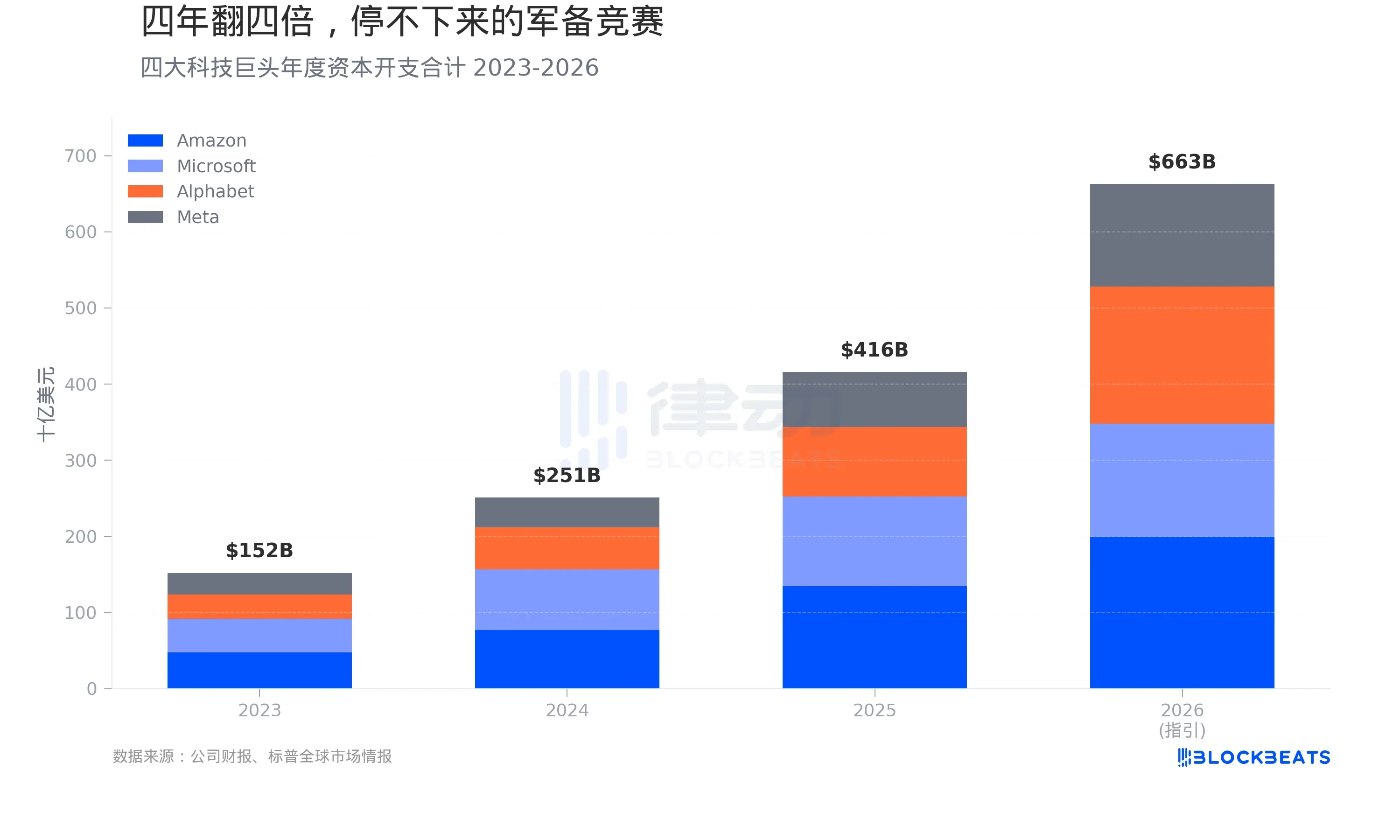

まずは資金面を見てみよう。各社の決算によると、アマゾン、マイクロソフト、グーグル、メタの4社の2023年の資本支出の合計は約1520億ドルだった。2024年にはこの数字が2510億ドルに跳ね上がり、65%増加した。2025年通年では4160億ドルに落ち着き、さらに66%増加した。

2026年の企業ガイダンスはさらに積極的だ。ウォルフ・ストリートのまとめによると、アマゾンは2000億ドル、グーグルは1750億~1850億ドル、マイクロソフトは1450億~1500億ドル、メタは1350億ドルと見込んでいる。4社合計で約6630億ドル。オラクルの420億ドルを加えると、5社合計は7000億ドルに迫る規模となる。

4年間で、4社の資本支出は4倍に増加した。この成長率は米国企業史上に前例がない。フォーチュン誌の報道によれば、この規模はスウェーデンの年間GDPを既に上回っている。

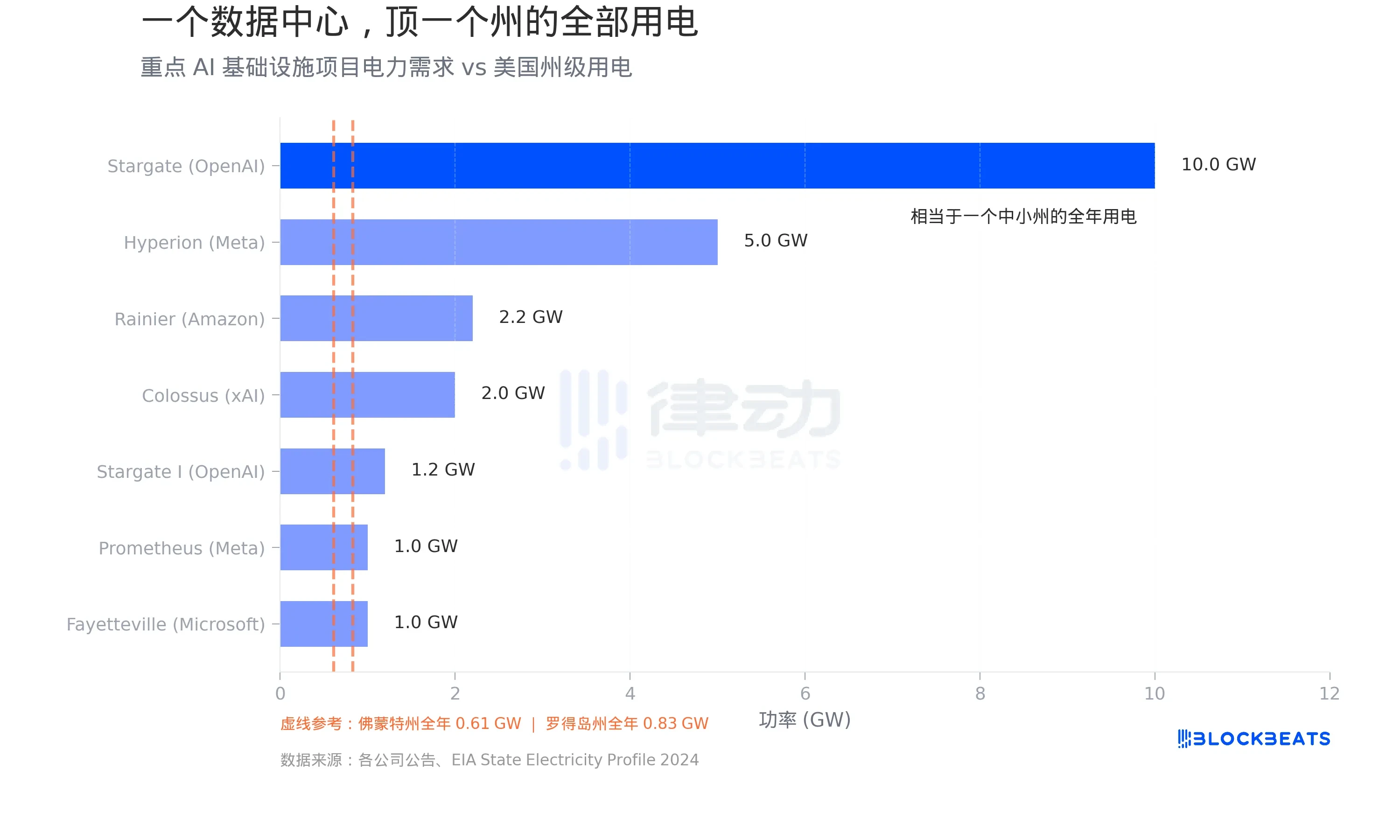

一つのデータセンターが、一つの州全体の電力消費量に匹敵

これらの資金の大部分はデータセンターに向かっている。そしてデータセンターの最大のボトルネックは土地ではなく、電力だ。EIAのデータによると、バーモント州の年間電力消費量は約5364ギガワット時で、平均負荷は0.61ギガワットに換算される。ロードアイランド州はやや高く、約0.83ギガワットだ。

では、データセンターが何をしているかを見てみよう。各社の発表によると、OpenAIとオラクル、ソフトバンクが協力するStargateプロジェクトの総計画電力容量は10ギガワットに達し、バーモント州全体の電力消費量の16個分に相当する。メタのルイジアナ州ハイペリオンキャンパスは5ギガワットを計画し、270億ドルを投資する。マスク氏率いるxAIのテネシー州メンフィスにあるコロッサスは既に2ギガワットに拡大しており、イントロールの報道によると、55.5万枚のNVIDIA GPUを配備し、約180億ドルを費やしたという。アマゾンとAnthropicがインディアナ州で共同建設するプロジェクト・レーニアは2.2ギガワットを計画している。

S&P Globalのデータによると、米国のデータセンターの2024年の総電力消費量は183テラワット時で、全国の電力消費量の4%以上を占めた。2030年までに、この数字は3倍になると予想されている。

これらの電力需要は計画上の遠い将来の話ではなく、既存の電力網を圧迫し始めている。CBREの報告書によると、北米のデータセンター空室率は2023年上半期の3.3%から2025年上半期には1.6%まで低下し、記録史上最低値を記録した。Cushman & Wakefieldのデータによると、2025年下半期に空室率は3.5%に小幅に回復したが、それは大量の新設キャパシティが集中して引き渡されたためであり、絶対的な水準は依然として歴史的低位にあり、意味のある供給緩和は2030年以前には起こりそうにない。

AI自身でさえ、自分がインフレを押し上げていると言う

これらの投資は、需要を押し上げ、電気料金を上昇させ、チップ不足を引き起こす一方で、より目に見えにくいインフレの経路も存在する。

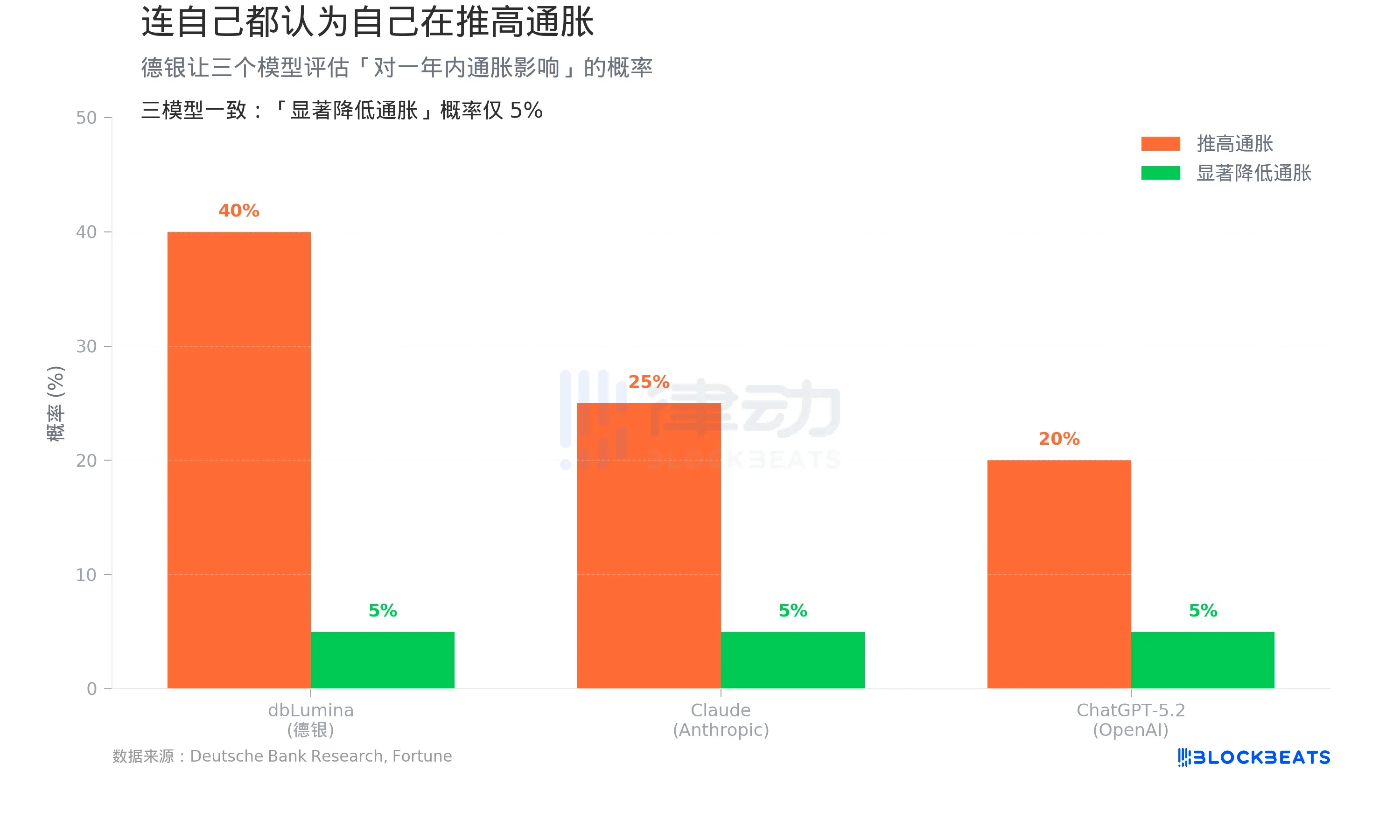

フォーチュン誌の4月1日付報道によると、ドイツ銀行のチーフUSエコノミスト、マシュー・ルゼッティが率いるチームは実験を行った:ドイツ銀行独自のモデルdbLumina、AnthropicのClaude、OpenAIのChatGPT-5.2にそれぞれ「AIが今後1年間でインフレを押し上げる確率」を評価させた。

結果:dbLuminaは40%、Claudeは25%、ChatGPT-5.2は20%と回答した。3つのモデルが「AIがインフレを大幅に低下させる」確率の評価では一致した:わずか5%だった。

3つのモデルが挙げたインフレ推進要因は非常に一致していた:データセンターが大規模に拡張中であり、半導体需要が急増しており、AIワークロードの電力消費が急速に増加している――これらはすべて需要主導型の価格圧力である。

これはウォール街の一部の投資家のコンセンサスとは正反対だ。ドイツ銀行チームは調査レポートにこう記している:「AIは主要なデフレ要因になるだろうか?AI自身でさえそうは思っていない。」

5年という時間軸では、モデルは確により多くのデフレ可能性に傾いた。しかし、「AIが大規模なデフレを引き起こす」確率は依然としてテールリスクの領域に押し込められている。

楽観論そのものがインフレである

セントルイス連銀の論文は、これらすべてを説明する理論的枠組みを提供している。

ファリア・エ・カストロとオズカンは標準的なマクロ経済モデルを使用し、AIへの投資ブームを「ニュース・ショック」と定義した。連銀ブログによると、モデルの論理はこうだ:家計がAIが革命的技術として描かれているのを見ると、将来の収入が上昇すると予想し、消費を前倒しで増やす。企業は生産性向上を予想し、投資を拡大する。両者が重なり、需要が供給を急速に上回る。論文はこう記している:「これらの力が相まって、総需要のインフレ的な急増が生じる――これがニュース・ショック初期段階の中核的特徴である。」

モデルは2つの経路を示している。もしAIが実際に生産性の飛躍をもたらせば、短期的なインフレは長期的な産出増加によって吸収され、経済は好循環に入る。しかし、もし生産性向上が実現しなかった場合――論文で使われている言葉は「持続的な低成長と頑固な高インフレ」、つまりスタグフレーションである。

連銀ブログが引用するデータによると、ChatGPT発表以降の米国の全要素生産性(TFP)の年率成長率は1.11%で、過去平均の1.23%を下回っている。これまでのところ、AIは生産性データにはまだ痕跡を残していない。

一方、BLSのデータによると、米国の2026年2月のCPIは前年同月比2.4%、コアCPIは2.5%で、いずれもFRBの2%目標には戻っていない。連銀の3月のドット・プロットは、年末の政策金利の中央値予測を3.4%としており、今年は利下げは1回のみを示唆している。

7000億ドルがAIインフラに流れ込もうとしている。この資金がインフレの原因なのか、それとも生産性革命の前兆なのかは、まだ誰も答えられない一つの問題にかかっている:これらのデータセンターで稼働するモデルは、果たして経済をより効率的にするのだろうか。