veトークンモデル「退潮」:三大プロトコルがかつての切り札をなぜ自ら放棄したのか?

- 核心的な視点:この1年で、Pendle、PancakeSwap、Balancerという三大DeFiプロトコルが相次いでveトークンモデルを放棄したことは、このモデルがインセンティブ配分、ガバナンスの捕捉、資本効率性において抱える構造的欠陥を明らかにしており、普遍的に適用可能なものではなく、真の持続的な流動性配分の需要が存在する場合にのみ有効であることを示している。

- 重要な要素:

- PendleのvePENDLE参加率はわずか20%で、排出量を受け取るプールの60%以上が赤字状態にあり、少数の利益を上げるプールが多数の赤字プールを補助し、投票権が高度に集中している。

- PancakeSwapのveCAKEモデルは賄賂市場に捕捉され、排出量の40%超が燃焼量の2%未満しか貢献していないプールに流れ、アグリゲーターが価値を吸い上げる一方で相応の流動性をもたらしていない。

- Balancerは、ガバナンスの捕捉(大口保有者による排出操作)、セキュリティ上の脆弱性(1億2800万ドルの損失)、経済的破綻という複合的な問題に直面し、そのveBALモデルを機能不全に陥らせた。

- Cube Exchangeの分析は、veモデルが機能するための三大前提を指摘している:排出量は価値を保持しなければならず、ロックは実質的でなければならず、プロトコルには真の反復的な配分問題が存在しなければならない。後者の二つが上記プロトコルの失敗の鍵である。

- 流動性ロッカー(Convex、Magpieなど)は資本効率性の問題を解決したが、ガバナンスの中央集権化を招き、「ロック→ラッピング→捕捉」という構造的パラドックスを形成した。

- CurveのveCRVモデルは、ステーブルコイン流動性の中心を占めているため、外部プロトコル(ステーブルコイン発行者など)による排出量への真の賄賂需要が存在し、依然として成功裏に機能している。

- 代替案が登場している。例えば、Pendleはアルゴリズム駆動のsPENDLEと買い戻しへ、PancakeSwapは燃焼と直接ステーキングへ、Balancerはゼロ排出とDAO財庫管理へと移行している。

原文著者:Pink Brains

原文翻訳:AididiaoJP,Foresight News

過去12ヶ月間で、3つの大規模なDeFiプロトコルが相次いでveトークンモデルを放棄した。

Pendle、PancakeSwap、Balancerのきっかけはそれぞれ異なるが、導き出された結論は非常に一致している。

veトークンモデルはかつて、DeFiトークンエコノミクスの究極の解決策と見なされていた。ユーザーはトークンをロックし、ガバナンス権を獲得し、手数料を稼ぎ、中央集権的なガバナンスなしでインセンティブの長期的な整合を実現する。Curveはこのモデルが機能することを証明し、2021年から2024年にかけて、数十のプロトコルがこれに追随した。

しかし、この状況はすでに変化している。

2025年の1年間で、総預かり資産(TVL)が数十億ドルに達する3つのプロトコルが、このメカニズムは弊害が利点を上回ると判断した。原因は理論的な誤りではなく、実行レベルの失敗にある:参加率の低さ、ガバナンス権の捕捉、採掘(エミッション)が利益を生まないプールに流れる、使用量が増加しているにもかかわらずトークン価格が暴落する。

注:veトークンモデル(Vote-escrow Tokenomics)は、DeFi分野で最も代表的なトークン経済モデルの一つであり、Curve Financeが2020年に初めて提唱し、成功裏に実装した。これは、ガバナンストークンの強制的な長期ロックを通じて、ユーザー、流動性提供者(LP)、プロトコルの三者間のインセンティブの深い整合を実現する。簡単に言えば、ユーザーはプロトコルトークンを一定期間(最長通常4年)ロックし、veTokenと交換することで、新規トークンの配分方法を投票決定する権利、より高い収益を享受する権利、プロトコルの収益分配を受ける権利を獲得する。目的は、長期的なプロトコルへの結びつきを実現し、売り圧力を減少させることである。

Pendle:vePENDLEからsPENDLEへ

問題点

Pendleチームは、2年間で収益が60倍に成長したにもかかわらず、vePENDLEはすべてのveTokenモデルの中で参加率が最も低い(PENDLEの供給量のわずか20%がロックされている)ことを明らかにした。

インセンティブ整合のために設計されたメカニズムが、逆に80%の保有者を排除してしまった。さらに決定的だったのは、各プールの詳細データである:エミッションを受け取るプールの60%以上が赤字状態にあった。

少数の高パフォーマンスプールが、大多数の価値破壊型プールを補助していた。投票権が高度に集中し、エミッションが大口保有者がポジションを保有する場所(通常はラッパー)に流れ、その後で最終ユーザーに分配される構造になっていた。

出典:https://x.com/pendle_fi/status/2013431342546157825?s=20

比較として、CurveのveCRVロック率は約50%以上である。AerodromeのveAEROロック率は約44%、平均ロック期間は約3.7年であり、Pendleの20%は明らかに低い。収益市場において、資本の機会費用と比較して、そのロックインセンティブは魅力的ではなかった。一方、Aerodromeは3月までにveAERO投票者に4.4億ドル以上を分配している。

代替案:sPENDLE

- 14日間の引出し期間、または5%の手数料を支払って即時引出し

- アルゴリズム駆動によるエミッション、約30%削減

- 受動的な報酬、重要なPPP事項のみに投票

- 移転可能、構成可能、再ステーキング可能

- 収益の80%をPENDLEの買い戻しに充てる

sPENDLEは、PENDLEと1:1でペッグされた流動性ステーキングトークンである。報酬は、インフレ的なエミッションではなく、収益によって資金調達された買い戻しから得られる。

アルゴリズムモデルはエミッションを約30%削減し、同時にリソースを収益性の高いプールに再配分する。

既存のvePENDLE保有者は、ロイヤルティブースト(最大4倍の乗数、1月29日のスナップショットから2年間で減衰)を受ける。

Arcaに関連するアドレスが、6日間で830万ドル以上のPENDLEを累積した。

しかし、この決定にすべての人が同意しているわけではない。Curve創設者のMichael Egorovは、veトークンモデルはDeFiにおけるインセンティブ整合の非常に強力なメカニズムであると考えている。

PancakeSwap:veCAKEからトークンエコノミクス3.0(バーン+直接ステーキング)へ

問題点

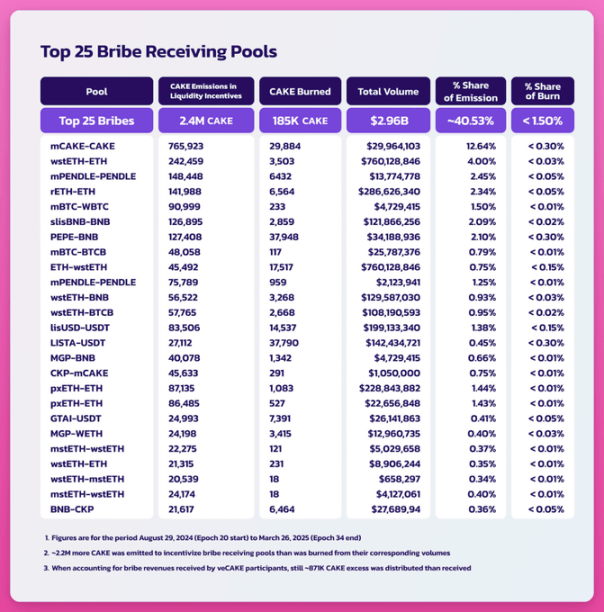

PancakeSwapのveCAKEは、典型的な賄賂駆動型の誤った配分であった。ゲージ投票システムは、Convexスタイルのアグリゲーター、特にMagpie Financeによって捕捉され、彼らはPancakeSwapに実質的な流動性をほとんどもたらさないまま、エミッションを吸い取っていた。

終了前のデータによると:総エミッション量の40%以上を受け取るプールが、CAKEのバーン量に貢献したのは2%未満であった。veモデルは賄賂市場を生み出し、アグリゲーターが価値を抽出し、実際に手数料を生み出すプールは十分なインセンティブを得られなかった。

出典:https://forum.pancakeswap.finance/t/cake-tokenomics-proposal-3-0-true-ownership-simplified-governance-and-sustainable-growth/1237

しかし、この終了は綿密に計画されたものであった。Michael Egorovはこれを「教科書的なガバナンス攻撃」と呼び、CAKEの内部関係者が既存のveCAKE保有者のガバナンス権を抹消し、投票後に自身のトークンを強制的にアンロックする可能性があると指摘した。

最大のCAKE保有者の一つであるCakepie DAOは、投票に違反の疑いがあると異議を唱えた。PancakeSwapはCakepieユーザーに最大150万ドルのCAKE補償を提供した。

代替案

- 手数料収入の100%をCAKEのバーンに充てる

- チームによるエミッションの直接管理

- 1 CAKE = 1票(シンプルなガバナンス)

- 約22,500 CAKE/日、目標は14,500まで削減

- 手数料収入の100%をCAKEのバーンに充て、収益分配は行わない

- 目標:年間4%のデフレ率、2030年までに総供給量を20%削減

すべてのロックされたCAKE/veCAKEポジションは、6ヶ月間の1:1の償還ウィンドウ期間中、ペナルティなしでアンロック可能。収益分配はバーンに転換され、主要プールのバーン率は10%から15%に引き上げられた。PancakeSwap Infinityは、再設計されたプールアーキテクチャと同時にリリースされた。

転換後の結果

- 2025年の純供給量は8.19%減少

- 29ヶ月連続のデフレ

- 2023年9月以降、3760万CAKEが恒久的に除去

- 2026年1月だけで340万CAKE以上をバーン

- 累積取引量3.5兆ドル(2025年は2.36兆ドル)

デフレ戦略は順調に機能しているが、CAKE価格は依然として約1.60ドルで、史上最高値から92%下落している。

Balancer:veBALの段階的終了(DAO+ゼロエミッション)

問題点

Balancerの失敗は、ガバナンスの捕捉、セキュリティ脆弱性、経済的破綻が複合的に連鎖した結果である。

大口保有者との闘争が最初に勃発した。2022年、「Humpy」という大口保有者がveBALシステムを操作し、6週間で180万ドル相当のBALを自身が管理するCREAM/WETH流動性プールに誘導した。同じ期間、このプールがBalancerにもたらした収益はわずか18,000ドルであった。

その後、脆弱性攻撃が発生した。Balancer V2のスワップロジックにおける丸め誤差の脆弱性が複数のチェーンで悪用され、約1.28億ドルの損失が発生した。2週間でTVLは5億ドル減少した。Balancer Labsは再び耐え難い法的リスクに直面した。

代替案

- 手数料の100%をDAOトレジャリーに帰属

- BALエミッションをゼロに削減

- 手数料の100%をDAOトレジャリーに分配

- 設定価格でのBAL買い戻しによるエグジット実現

- 重点方向:reCLAMM、LBP、安定プール

- Balancer OpCoによる精鋭チーム体制

トークン報酬を中心とした旧来のDeFiモデルは、徐々に廃れつつある。

トークンエコノミクスに問題があるにもかかわらず、MartinelliはBalancerが「依然として実質的な収益を生み出している」と指摘し、過去3ヶ月で100万ドルを超えている:

「問題はBalancerが機能しないことではなく、Balancerを巡る経済メカニズムが機能しないことにある。これらは修正可能である。」

インセンティブなしで、精鋭化されたDAOが1.58億ドルのTVLを維持できるかどうかは、未解決の問題である。注目すべきは、Balancerの時価総額(990万ドル)が現在、そのトレジャリー(1440万ドル)を下回っていることである。

基盤メカニズム分析

上記3つの撤退事例は表面の現象であり、構造的問題が根源にある。

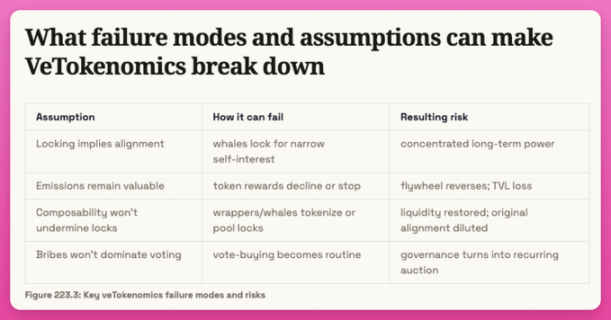

Cube Exchangeの最近の分析は、veトークンモデルが失敗する可能性のある3つのシナリオを列挙している。

出典:https://www.cube.exchange/vi/what-is/vetokenomics

仮説1:エミッションは価値を維持しなければならない。 トークン価格が暴落すると、エミッション価値が低下 → LPが退出 → 流動性、取引量、手数料が低下 → さらなる売り圧力。古典的な逆方向のフライホイールが形成される(CRV、CAKE、BALですべて発生した)。

仮説2:ロックは実質的でなければならない。 ロックされたトークンが流動的なバージョンにラップできる場合(例:Convex、Aura、Magpie)、「ロック」は実質的な意味を失い、悪用可能な非効率性を生み出す。

仮説3:真の配分問題が存在しなければならない。 veモデルは、プロトコルがインセンティブの行き先を継続的に決定する必要がある場合に有効である(例:AMM)。そのような必要性がない場合、ゲージ投票は不必要なオーバーヘッドとなる。

診断テスト:

プロトコルには、コミュニティ主導のエミッションがチーム主導の配分よりも測定可能な経済的価値を生み出す、真の且つ繰り返し発生する配分問題が存在するか?

答えが「否」の場合、veトークンモデルは複雑さを増すだけで、価値を追加していない。

手数料対エミッション比率

手数料対エミッション比率とは、プロトコルが生み出す米ドル建ての手数料価値を、配分される米ドル建てのエミッション価値で割ったものである。

この比率が1.0倍を超える場合、プロトコルは流動性を惹きつけるために支払うコストを上回る手数料を流動性から稼いでいる。1.0倍を下回る場合、活動を赤字で補助していることになる。

Pendleの撤退は、微妙なニュアンスを明らかにした:全体の比率は、個々のプールの実態を隠蔽している。

Pendleの全体の手数料効率は1.0倍を超えている(収益>エミッション)。しかし、チームがプールごとに詳細を分析したところ、60%以上のプール自体が赤字状態であった。

少数の高パフォーマンスプール(おそらく大規模なステーブルコイン収益市場)が、他のすべてのプールを補助していた。手動のゲージ投票は、最も多くの手数料を生み出すプールではなく、大口保有者に有利なプールにエミッションを誘導していた。

PancakeSwapでも、CAKEのバーンに関して同様の状況が発生した。

流動性ロッカーパラドックス

veトークンモデルは、資本ロックの非効率性という問題を生み出す。流動性ロッカーは、ロックされたトークンを取引可能なデリバティブにラップすることでこの問題を解決する。しかし、資本効率の問題を解決する一方で、ガバナンスの集中化という新たな問題をもたらす。これは、すべてのveトークンモデルの核心に存在するパラドックスである。

Curveの事例では、このパラドックスは安定した(たとえ集中していても