世界経済の衰退は、すでに静かに始まっているのか?

- 核心的な見解:現在の世界のマクロ環境の核心的な特徴は、中央銀行の伝統的な金融政策ツールが「スタグフレーション」の圧力の下で機能不全に陥り、衰退リスクが経済問題から国家の戦略的交渉能力に影響を与えるシステミックなゲームへと進化していることである。各国は、受動的な状況に陥るのを避けるために、財政、外交などの非金融的手段を通じて時間を稼ごうとしている。

- 重要な要素:

- FRBなどの中央銀行は「政策の檻」に直面している:成長鈍化(GDPNow予測は約2%)とインフレ圧力が共存する状況下では、利上げも利下げももう一方の問題を悪化させるため、伝統的な反応関数が機能しない。

- エネルギーショックは地政学的属性を持つ:米国はイラン、ベネズエラなどの「シャドウネットワーク」からの低価格原油供給を体系的に遮断し、世界のエネルギーコストの底上げを図っており、この衝撃は偶発的な出来事ではない。

- 衰退は戦略的脆弱性として再定義されている:衰退に陥ると、国の財政余地、対外的な信用、交渉能力が弱体化する一方で、衰退を回避するか、より遅く衰退することで戦略的レバレッジと資本の魅力を獲得できる。

- G10諸国はエネルギー構造によって分化している:エネルギー純輸入国(日本、ドイツなど)はより大きなインフレと成長圧力に直面し、その政策余地はFRBの決定に部分的に制約されており、純輸出国(米国、カナダなど)よりもはるかに制約が大きい。

- 市場の評価額上昇は政策期待を反映している:成長が弱まる背景の中で、世界の株式市場の評価額が上昇していることは、各国の中央銀行が経済収縮を避けるために「資産価格の上昇を容認する」という戦略的選択を織り込んでいる可能性がある。

- 資本の流れの核心は「誰が制約から脱却できるか」によって決まる:為替と金利市場は、各経済が「政策の檻」から脱却する能力の差を織り込んでおり、これが国境を越えた資金配分を駆動する核心的な要因となる。

原文タイトル:Has the Global Recession Begun?

原文著者:Capital Flows

編集:Peggy,BlockBeats

編集者注:市場が依然として「景気後退は到来したのか」を繰り返し議論している中、本稿は視点を前に移し、その背後にある制約構造に焦点を当てる。現在、エネルギーショック、地政学、金融政策の連動が、より複雑なマクロ環境を再構築している。この環境において、中央銀行はもはや明確な反応関数を持たず、伝統的な利上げまたは利下げの経路は同時に機能を失い、政策の余地は「ロック」されている。

本稿は、景気後退を「経済的結果」から「戦略的状態」へと再定義する。それは成長と雇用を圧縮するだけでなく、一国の交渉力、資本の魅力、外部への信用を弱体化させ、それによってグローバルな駆け引きにおいて主導権を失わせる。正にそのため、各国政府は財政、外交、さらには地政学的手段で金融政策ツールを代替しており、本質的には成長の減速に時間を稼ぎ、景気後退の中で交渉を強いられることを回避しようとしている。

この枠組みにおいて、市場の核心はもはや金利経路そのものではなく、「誰が制約から脱却できるか、誰が依然としてその中に閉じ込められているか」である。この差異は、まず外国為替市場と金利市場に反映され、さらに資産価格と資本の流れに伝播する。成長減速の中で評価額が依然として上昇し続ける背景には、おそらくファンダメンタルズの改善ではなく、「景気後退は許されない」という政策への期待がある。

エネルギー、資本、権力が再び絡み合う中、マクロ問題はもはや単なる経済問題ではなく、政策の境界を越えたシステミックな駆け引きとなっている。

以下が原文:

このレポートは予測を行うものではなく、一つの可能性のある構造を再現しようとする試みである:もし現在のエネルギーショックが持続的に波及し、世界的な景気後退へと発展した場合、この過程はどのような構造を呈するだろうか?

このような景気後退は、おそらく我々が慣れ親しんだ経路に沿って展開するのではなく、明確な歴史的参照を欠いた方法で、金融システムの中で層を成して伝播し、徐々に増幅していく可能性が高い。強調すべきは、「発生するかどうかを予測すること」と「それがどのように発生するかを理解すること」は全く異なる二つの事柄であり、本稿が関心を持つのは、まさに後者である。

また、このシナリオが必然的に起こると私が考えているわけではないことも説明しておく。率直に言って、私は過去1ヶ月間原油を買い、株式を売り、利益が実現するまで一貫して持ち続けたような「賢い資金」ではない。私の現在の最大のリスクエクスポージャーはむしろHyperliquidエコシステムにある——それは地政学的な変動の中で静かに利益を得ており、年内に依然としてプラスリターンを記録している数少ない資産の一つであり、「米国株のマグニフィセント・セブン」やビットコインは全体として調整局面にある。

この点を挙げたのは、市場において最も危険なことは、方向性を誤って判断することではなく、まずポジションを持ち、その後で世界を説明する枠組みを逆に構築することである、ということを示したかっただけである。

問題は、このシステム自体がすべてを前提としていることにある

供給ショックは、通常の経済関係を破る数少ない変数の一つである。ほとんどの場合、成長とインフレは同方向に動く:経済が過熱すれば、価格は上昇する;経済が冷えれば、インフレは沈静化する。マクロ政策はまさにこの関係を中心に設計されており、現代中央銀行システムの根本的な論理もこの仮定の上に構築されている。

FRBの表現は典型的である:「我々の二重の使命は、完全雇用と物価の安定を実現することである。」

この定義の背後には、実際には一つの前提が暗黙に含まれている——成長とインフレは大体において両立可能であるということだ。ほとんどの状況下では、この前提は成立する。しかし、ある特定の状況下では、それらは互いに相反するものへと転じる。一度この状態に入ると、「二重の使命」はもはや実行可能な政策ツールではなく、むしろ目に見えない制約のようになる。

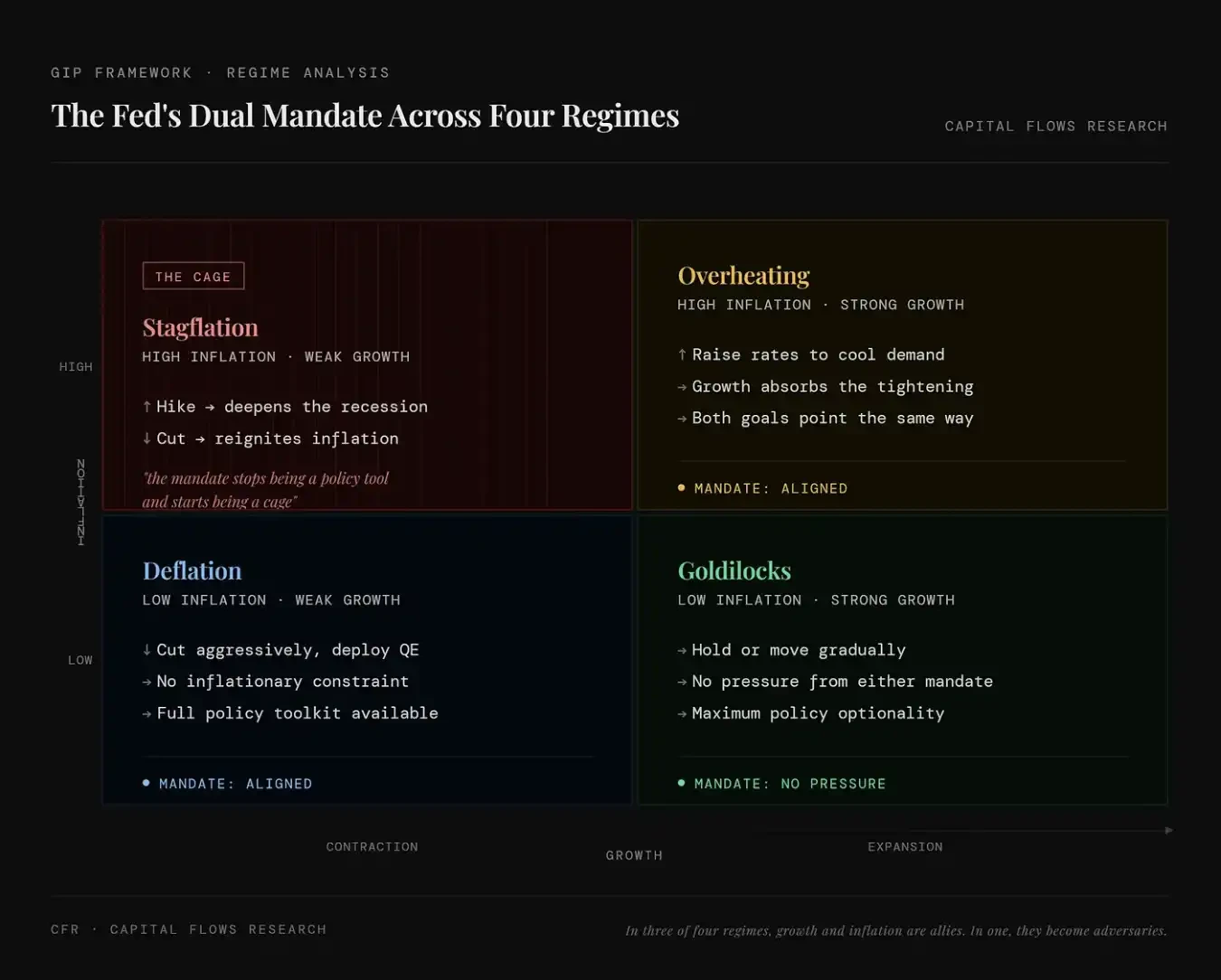

本図は、FRBの「雇用+インフレ」という二重の使命が四つの経済状態下でどのように現れるかを示している。左上(スタグフレーション)は高インフレと低成長が併存する状態を示し、この時は利上げも利下げも新たな問題を引き起こし、政策目標が互いに衝突し、二重の使命はツールから束縛へと変わる;右上(経済過熱)は高インフレと高成長が併存する状態を示し、利上げはインフレを抑制できると同時に経済を直ちに傷つけることもなく、二つの目標の方向が一致し、政策は比較的実行しやすい;左下(デフレ)は低インフレと低成長が併存する状態を示し、この時は安心して利下げ、流動性供給を行い経済を刺激でき、インフレの制約を受けず、政策の余地は十分にある;右下(ゴルディロックス)は低インフレと高成長が併存する状態を示し、経済と物価が共に理想的な状態にあり、政策は過度な介入を必要とせず、柔軟性が最も高い。

このような「束縛」は理論上の仮定ではない。1990年代末以来、スタグフレーション的特徴を持つ価格環境が市場に現れた時間の割合は10%未満である。下表に列挙された幾つかの経済状態の中で、それは最も稀な種類の一つであるが、最も悪い資産リターンのパフォーマンス——特に大多数の人々が保有する主流資産にとって——に対応している。

本図は、異なるマクロ状態の出現頻度とその資産価格への影響を定量的に示している。各行は一つの市場コンビネーションに対応する:株式(上昇/下落)、金利(上昇/下落)、ドル(強/弱)、そして三つの主要指標:FREQ(その状態の出現頻度)、AVG DUR(平均持続時間)、そしてSPX / 10Y / DXY(対応する環境下での株式、米国債、ドルのパフォーマンス)。

図中の赤い矢印が指す状況は「Stocks Down / Rates Up / Dollar Up」、つまり株式市場下落、金利上昇、ドル高である。この状態の出現頻度は約9.8%(10%未満)、株式リターンはマイナス、金利上昇は債券価格の下落を意味し、同時にドル高となり、全体として典型的なスタグフレーションまたは引き締め型ショック環境に対応する。この環境は一般的ではないが、しばしば最も破壊力が大きい:株式下落(リスク資産が損傷)、債券下落(金利上昇)、ドル高(流動性引き締め)は、一般的な株式・債券のポートフォリオが同時に圧力を受けることを意味する。言い換えれば、これは最も稀なマクロ状態(約10%)であり、しばしば最も悪い資産パフォーマンスに対応する。なぜなら、真の「避難場所」がほとんど存在しないからである。

これはまさに我々が現在置かれている瞬間である。現在の変動がこれほど激しく、人々がこれほどパニックに陥っているのは、景気後退が既定路線になったからではなく、我々が唯一の状況——FRBがどのような行動を取っても、一つの問題を解決すると同時に、もう一つの問題を悪化させる状況——にいるからである。

伝播の連鎖

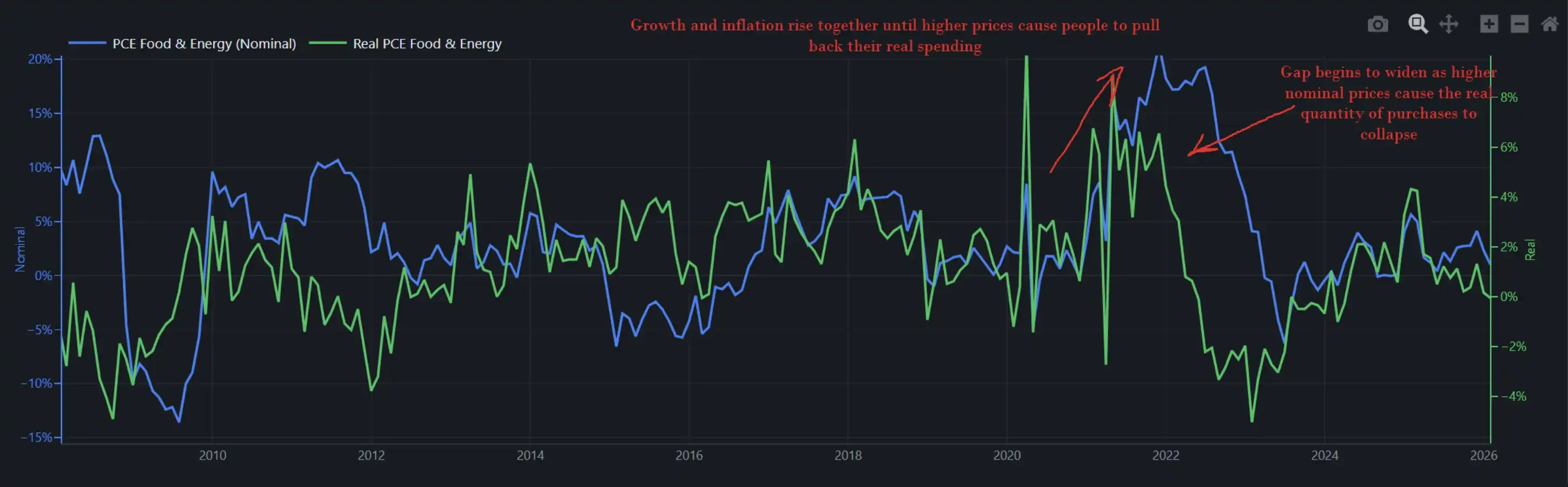

下図は、経済における食料とエネルギー関連支出の名目および実質変化を示している。言い換えれば、それは米国消費者が「実際にいくら使ったか」(数量)と「いくら請求されたか」(価格)の両方を反映している。

成長とインフレが同時に上昇する時、価格の上昇は直ちに需要を破壊せず、人々は耐えることを選択し、不平を言いながら、賃上げを求め、同時に消費を続ける。2022年はまさにそうであり、これがFRBがそのような環境下で利上げを継続でき、直ちに経済崩壊を引き起こさなかった理由である。当時、実質消費の前年比伸び率は約8%に近く、経済自体にショックに耐える能力があった。

この図は、名目支出(青線、価格×数量、いくら使ったかを表す)と実質支出(緑線、購入数量、実際にどれだけのものを買ったかを表す)の間の分化過程を示している:インフレ初期段階では、両者は同時に上昇し、価格上昇がまだ需要を抑制しておらず、消費者が依然としてショックを「吸収」していることを示す;しかし、価格が持続的に上昇した後、名目支出は上昇を続けるが、実質支出は下落し始め、両者は明らかに乖離し、高インフレがすでに実質購買力を侵食し、需要を圧縮し始めていることを意味する。言い換えれば、インフレは直ちに消費を破壊するわけではないが、ある閾値を超えると、「耐えられる」ものから「削減される」ものへと変わり、経済を引きずる主要変数となる。

我々の現在の実質支出の前年比伸び率は約2%前後である(一方、2022年の前回のエネルギーショック時、この数字は約8%に近かった)。

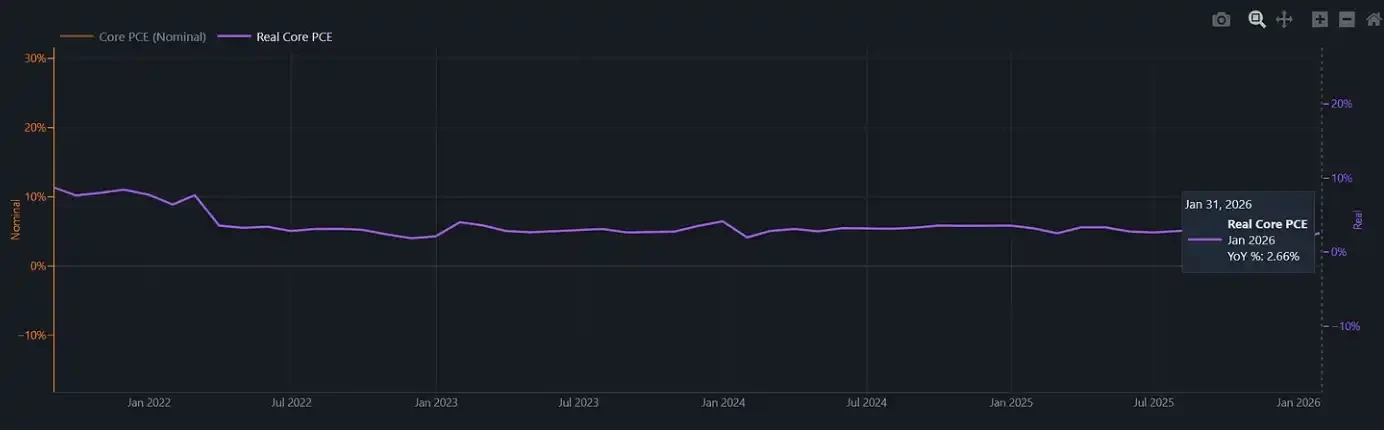

この図は、インフレを除いたコア実質消費(Real Core PCE)を示している。

2022年、FRBは依然として十分な運動エネルギーを持ち、金融条件の引き締めに耐えられる経済環境の中で利上げを行った。そして今、この緩衝は消え去った。もしこの時に新たなインフレショックが発生した場合、例えば食料CPIは歴史上通常エネルギーショックの3〜6ヶ月後に遅れて上昇するが、FRBはほとんど「体裁の良い出口経路」のない政策環境に直面することになる:実質消費が約2%という背景で利上げを続けることは、消費者を直接圧倒する可能性がある;一方、手をこまねいて何もしない選択、インフレの再燃を許すことは、自分自身が「檻」に閉じ込められていることを確認するに等しい。

アトランタ連銀のGDPNow予測は、ちょうど2%を下回った。

アトランタ連銀のGDPNow(リアルタイムGDP予測)は、米国経済が現在約2%の「臨界成長率」ゾーンで運行していることを示している:まだ景気後退には陥っていないが、新たなショックに耐える余地は非常に限られている。

地政学

ある分析経路は、商品価格そのものに留まる:原油価格上昇、投入コスト上昇、中央銀行制約、成長減速。多くの投資ポートフォリオにとって、この枠組みはすでに十分に完全である。しかし、少なくとも認める必要があるのは、エネルギーショックは真空中で起こっているわけではないということだ。

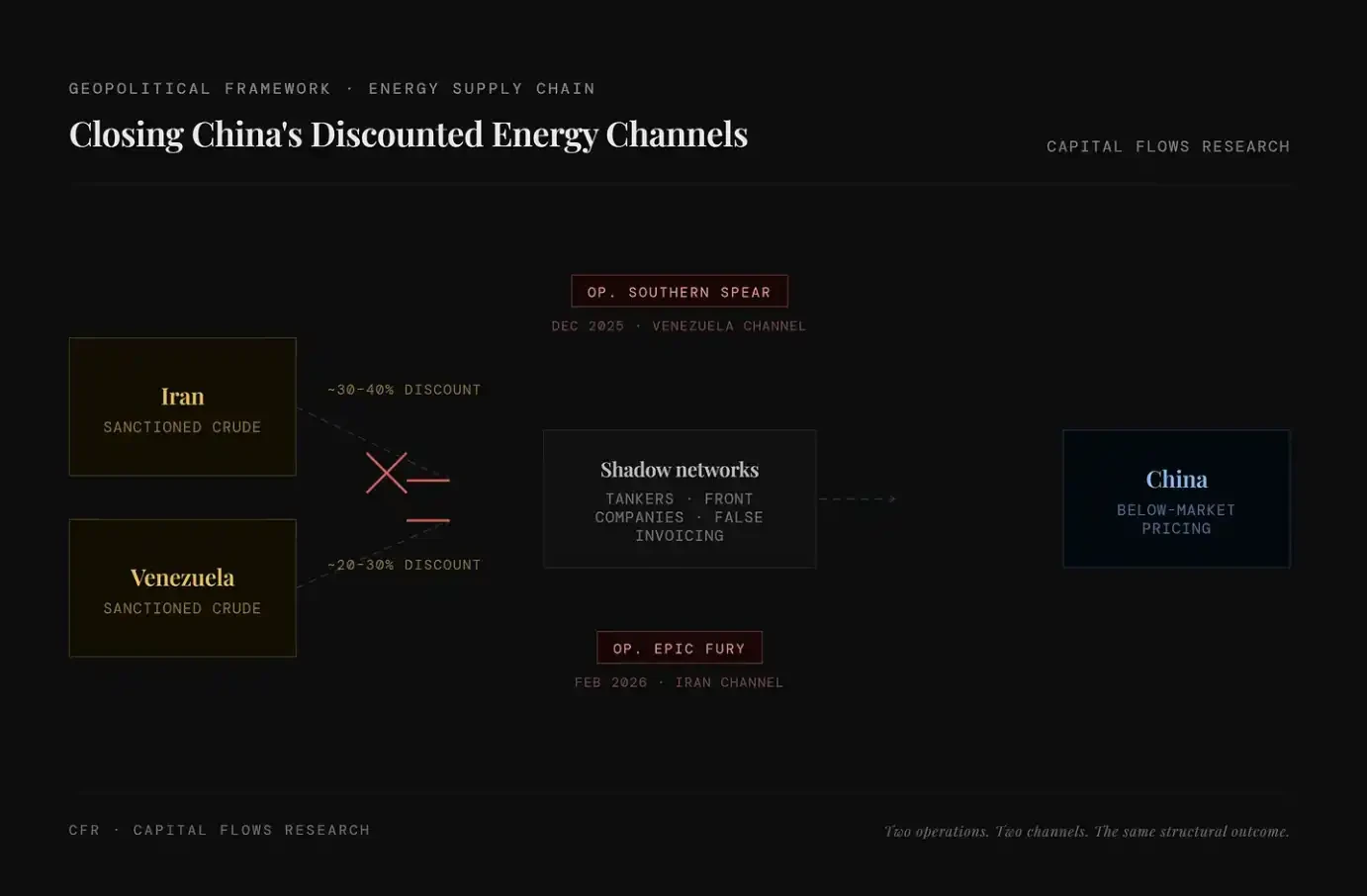

過去2年間、米国は中国が低価格エネルギーを入手する経路を体系的に締め上げており、イラン原油、ベネズエラ原油を含む、これらの資源は本来「シャドウ・ネットワーク」を通じて市場価格を大きく下回る方法で流通していた。「Operation Epic Fury」がこのような戦略的考慮を持っていたのか、それともすでに起こっていた傾向を加速させただけなのか、この問題は私が判断できる範囲内にはない。私が観察できるのは、このプロセスを取り巻いて現れる全体構造である。

図の左側は、二大割引エネルギー源、イラン原油(約30–40%割引)とベネズエラ原油(約20–30%割引)を示している;中央は、タンカー、ペーパーカンパニー、虚偽のインボイスなどで構成される「シャドウ・ネットワーク」で、制裁を回避し、これらの低価格原油を市場に輸送するために使用される。重要な変化は、このシステムが体系的に切断されつつあることである:2025年の「Op. Southern Spear」はベネズエラ経路を対象とし、2026年の「Op. Epic Fury」はイラン経路を対象としており、二つの主要な割引エネルギー経路が閉鎖されつつあることを意味する。その結果、低価格供給が徐々に除去され、世界のエネルギーコストの底上げが進む。

ジャレッド・クシュナーに関する報道の多くは、一つの「倫理的な物語」に焦点を当てている:彼は一方でトランプの中東における首席交渉担当者を務め、他方で湾岸諸国のソブリン・ウェルス・ファンドから50億ドルを調達しており、これらの資金はまさに彼が交渉している政府から来ている。

しかし、倫理問題に比べて、私はこの行為が反映する運営ロジックにより関心がある。クシュナーは軽率に行動しているわけではなく、彼のチームも即興で寄せ集められたものではない。「取引の層」がこれほど短期間に高頻度で、密集して稼働する時、その背後にはしばしば明確な構造的取り決めが存在することを意味する:この政権は軍事行動、経済的レバレッジ、資本の流動を同一システム内の連動ツールと見なしている。

言い換えれば、これはランダムな操作ではなく、設計され、推進されている一連の行動シーケンスである。

注:クシュナーが設立したプライベート・エクイティ・ファンドAffinity Partnersの主要資金は中東のソブリン・ウェルス・ファンドから来ており、ホワイトハウス時代に中東問題を担当した背景から、その資金調達行動は政治関係と資本流動の境界に関する議論を引き起こし続けている。

本稿の議論にとって、より重要な点は:この原油価格ショックは偶発的な「天候イベント」ではなく、それを推進する者もいれば、その恩恵を受ける者もいるということだ。この点は、その