PUMP評価値の分解:オンチェーンデータが「取引量水増し」論を否定、真の割引はどこから来るのか?

- 核心的な見解:Pump.funプロトコルの収益は堅調で継続的なトークン買い戻しを行っているにもかかわらず、そのネイティブトークン$PUMPの現在の評価値には顕著な割引が存在する。これは主に、市場がそのミーム関連収益の持続可能性を疑問視していること、機関投資家のリサーチカバレッジが欠如していること、そして経営陣の長期的な実行力に対する信頼がまだ確立されていないことに起因している。

- 重要な要素:

- 収益の多角化が初期の成果を上げている:プラットフォームは単一のローンチパッドから、PumpSwap、Pump Terminal、Pumpliveなどの製品へと拡大し、総収益の約32.7%が非ローンチパッド事業から得られている。

- 取引量分析が「水増し」への疑問を反駁:学術研究とプラットフォームデータは、取引量が主に本物の「ポンプ・アンド・ダンプ」活動によって駆動されており、虚偽の水増し取引によるものではないことを示しており、これがプロトコルに年間約3.9億ドルの実質的な収益を生み出している。

- 積極的なトークン買い戻し戦略:財団は収益の100%を$PUMPの買い戻しに充てており、過去8ヶ月間で総供給量の9.6%を消却し、年間換算での流通量消却比率は約45%に近づいている。

- 市場評価には三つの割引要因が存在する:市場はミーム収益の周期性を懸念しており、機関投資家のカバレッジとリサーチが深刻に欠如しており、経営陣がバイラル成長を持続可能なプラットフォーム経済へと転換する能力に対する信頼が欠けている。

- 現在の財務実績と市場パフォーマンスが乖離している:$PUMPの価格は過去最高値から約80%下落しており、現在の時価総額は約6.79億ドルであり、その堅調な収益と積極的な買い戻し努力との間に明らかなギャップが生じている。

原文著者:Max Wong @IOSG

概要

Pump.funは2024年初頭、Solana上のパーミッションレスなMemeローンチパッドとしてサービスを開始し、誰もがボンディングカーブメカニズムを通じて数秒でトークンの作成と取引を可能にしました。当初はニッチな実験でしたが、すぐにパブリックブロックチェーン上で最も収益性の高いアプリケーションの一つとなりました。

2024年から2025年にかけて、Pump.funの日次プロトコル収益はHyperliquidと同等かそれ以上を維持し続けました。Meme市場は本質的に強い周期性を持つため、この数字はより注目に値します。ネイティブトークン$PUMPは6億ドルのICOで$0.004で発行され、FDVは40億ドルでした。

過去数ヶ月間で収益は史上最高を記録し、トークン価値は倍増しました。しかし、現在の$PUMP価格は約$0.0019であり、$0.086の史上最高値(FDV 86億ドルに対応)から約80%下落しています。現在の時価総額は約6.79億ドル、FDVは19億ドルです。収益トレンドと評価額の間には明らかなギャップがあります。

本レポートでは、Pump.funの製品進化とエコシステム戦略を整理し、その収益に水増しがあるかどうかのストレステストを行い、現在の評価額が価格設定の誤差なのか、それとも実際のリスクに対する合理的な割引なのかを判断します。

製品ポートフォリオ

Pump.funはもはや単なるローンチパッドではありません。2024年末以降、周辺事業への拡張を開始し、収益源を広げ、オンチェーン投機的トラフィックへの支配を深めています。

ローンチパッド(中核製品)

最初の製品であり、ブランド認知の起点でもあります。誰もが少額の手数料を支払うだけでトークンをデプロイできます。

PumpSwap

PumpSwapはPump.funが自社構築したAMM DEXで、2025年3月にローンチされました。目的は明確で、以前Raydiumに流れていた卒業手数料を取り戻すことです(Raydiumは各卒業トークンに対して6 SOLを徴収していました)。2025年5月の手数料改定後、プロトコルは各取引から0.05%を徴収し、LPは0.20%、トークン発行者は0.05%を受け取ります。

機能としては、任意のトークンに対する無料の流動性プール作成、既存プールへの流動性注入、PumpSwap上場全トークンの取引が含まれます。

Padre / Pump Terminal

PadreはPump.funに買収されTerminalに改名され、プロ向け取引端末として位置づけられています。現在、Solana、BNB、Base、ETHをサポートしています。

機能は同種の端末と類似しています:Trenches(新規移行/移行予定トークンの確認)、カスタマイズ可能なインターフェース、即時購入とスナイプ、複数ウォレット戦略、バンドル検出器などです。

Pumplive

Pumpliveはプラットフォーム内のライブ配信機能で、配信者がライブ配信を作成する際にトークンを関連付けることができます。

「パブリッシャーが取引所である」という論理は、PartiやKick/stake.comのモデルに似ています:配信者は総手数料から歩合を得るため、取引量を促進したいと考えます。トークン保有者はより多くの取引量と買い圧力を望みます。配信者が多く配信すればするほど、トークンは活発になり、取引量は増加します。

エコシステム施策

TGE以来、Pump.funは約10億ドルの現金準備を保有しており、新製品ライン(Padreの買収はその一例)を継続的に推進すると同時に、以下のいくつかの取り組みを行っています:

Pumpfund

2026年1月19日に開始された300万ドルのBiP(Build in Public)ハッカソンです。1000万ドルの評価額を基準に、12のプロジェクトにそれぞれ25万ドルの助成金を提供します。選考基準は、公衆の注目度に駆動された市場主導の選抜に偏っており、伝統的なVC審査ルートを取っていません。

Glass Full Foundation

GFFは2025年8月に開始された流動性注入プログラムです。5つの透明性のあるウォレットを通じて、10のトークン(Tokabu 21.3%、House 20.6%、USDUC、NEET、MASK、FARTなど)に約170万ドル(2,022 SOL)をデプロイしました。選考はコミュニティ参加度の高いプロジェクトに傾いています。

Project Ascend

2025年に開始されたクリエイターインセンティブプログラムで、中核は動的なティア別クリエイターハンドリングフィー(0.95%から0.05%)です。目標はクリエイター収益を10倍に増加させると同時に、CTO(コミュニティテイクオーバー)申請プロセスを加速することです。

総合指標(全製品)

以下の表は3つの製品ラインをまとめたものです。2025年は実績データ、2026年は予想年間換算値です。

現在、総収益の約32.7%が非ローンチパッド製品から得られており、収益の多様化は既に効果を発揮し始めています。

現在、同プラットフォームの総収益の約32.7%が非ローンチパッド製品から得られており、これは収益源の多様化と他の分野での成長追求という目標において、初期の成功を収めていることを明確に示しています。

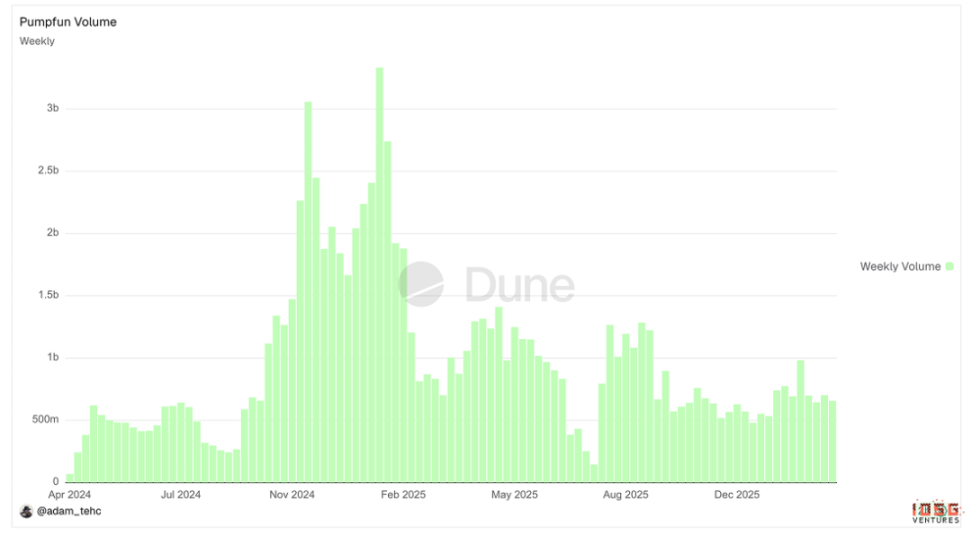

▲ Pumpfun 取引量チャート

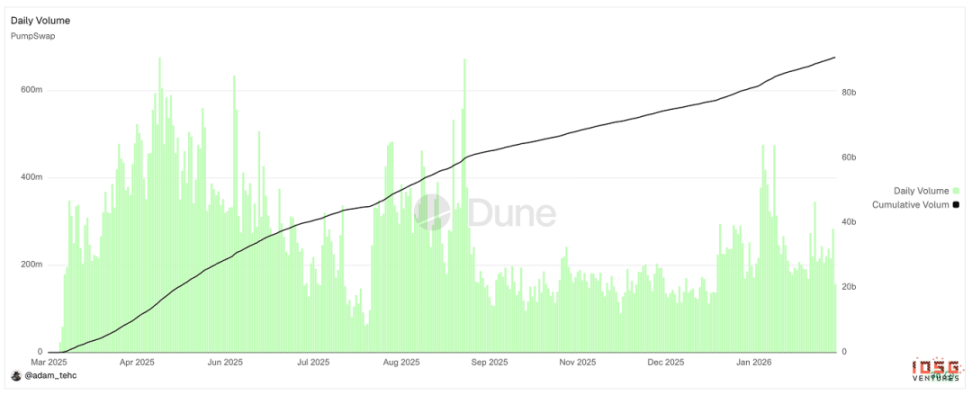

▲ Pumpswap 取引量チャート

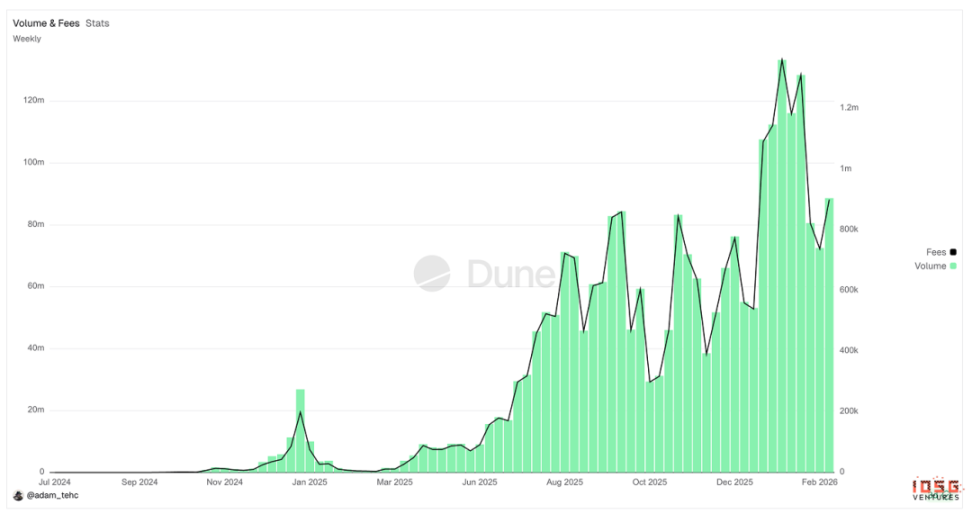

▲ Padre/Pump Terminal 取引量チャート

Pump.funにウォッシュトレーディングは存在するか?

$PUMPの表面的なファンダメンタルズは強固に見えますが、核心的な問題は:取引量は実際の経済活動を反映しているのか、それともユーザーやボットによって水増しされているのか?

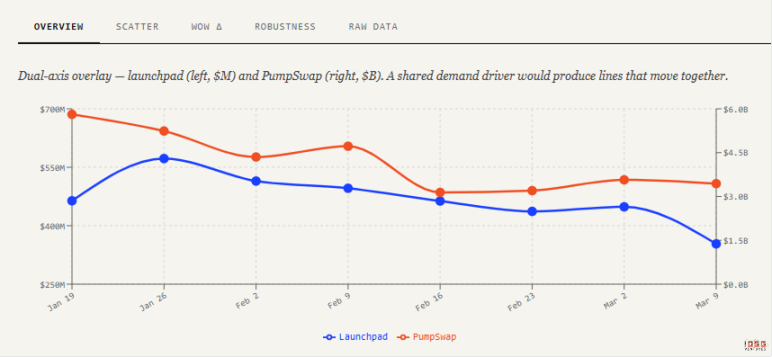

取引量相関分析

論理は単純です:自然な市場では、ローンチパッドとPumpSwapの取引量は正の相関を持ち、時間的なラグがあるはずです。ローンチパッドが活発であることは、実際の投機的関心が高いことを意味し、一部の資金は卒業メカニズムを通じてPumpSwapに流入し、上場後の取引を支えます。

深刻なウォッシュトレーディングが存在する場合、この関係は崩れます。ローンチパッドの取引量が人為的に押し上げられ、偽造されたカーブ活動に基づいてトークンが卒業し、PumpSwapに入った時には実際の買い手がいません。結果として、ローンチパッドの取引量は急増しますが、PumpSwapの取引量は横ばいか、むしろ減少し、相関はゼロに近づくか負に転じます。

最も説得力のあるシグナルの組み合わせは:卒業率の急上昇(より多くのトークンが人為的にカーブ閾値に達する)、同時にPumpSwap上の単一トークンあたりの取引量が低水準で急速に減衰している、そしてPumpSwapの流動性の深さが卒業トークン数の増加と同期して成長していないことです。

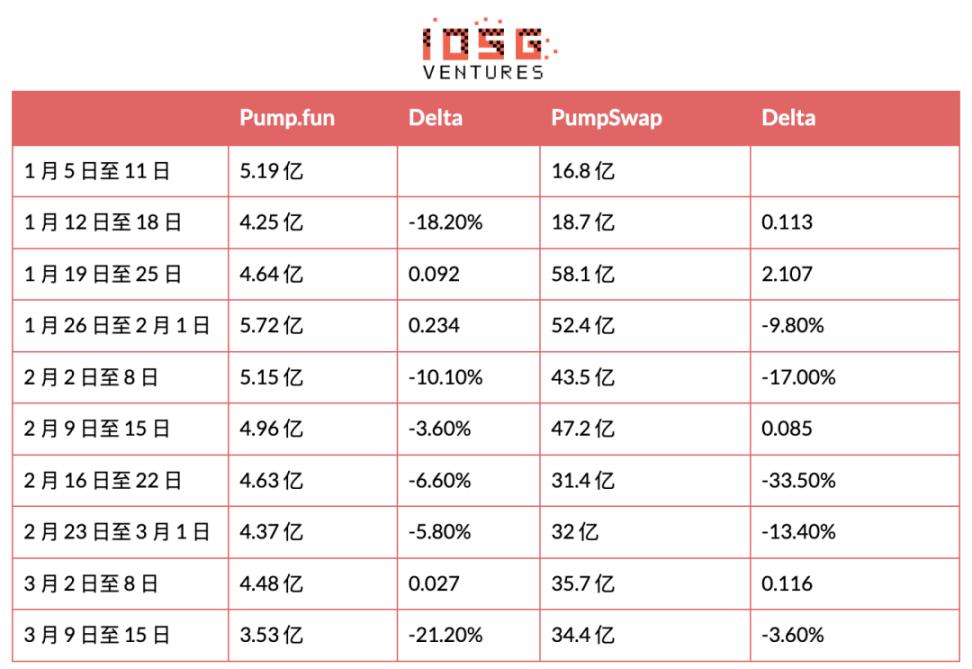

2026年1月以降のデータ:

(最初の2つのデータポイントは、PumpSwap手数料及びマーケットメイカー政策調整による異常値のため、相関分析から除外)

発見:

ローンチパッドの取引量は安定しており、8週間にわたり4億ドルから5.7億ドルの間で変動しています(約40%の幅)。大量のバンドルトレーダーやウォッシュトレーディングユーザーが取引量の下限を維持していることを考慮すると、これは驚くべきことではありません。

PumpSwapの変動はより大きく、同期間に35億ドルから58億ドルの間(約60%の幅)で変動しています。これは主に1月中旬のMeme取引需要の急増とチームによる追加インセンティブ施策によって推進されましたが、ローンチパッドには対応する取引量の増加は見られませんでした。

相関係数 r = 0.579、中程度の正の相関です。サンプルサイズ n=8 の場合、p<0.05 には r>0.63 が必要であり、統計的有意性の閾値には達していませんが、方向性と強度は有機的成長仮説と一致しています。

ピサ大学の論文

ピサ大学の研究者は、Pump.funローンチパッドの包括的なオンチェーン分析を行い、2025年9月から10月に発行された655,770種類のトークンの全取引をカバーし、Solana取引ログメタデータを通じてボットと人間の取引を区別しました。

その中で、虚偽取引問題に直接関連する4つの発見がありました。

大口の人間による買いは卒業の最強の予測指標

卒業の最も強い予測シグナルは、少数の大口取引を通じたSOLの迅速な蓄積です。卒業に成功した中央値は約457回の取引のみを必要とし、トークン作成から卒業まで約4.4分です。このパターン(異なるウォレットからの大口、低頻度の資金投入)は、調整された人為的投機(Telegramグループでの呼びかけ、KOLによる煽り)または連続的なポンプ・アンド・ダンプと一致しており、高頻度のウォッシュトレーディングボットによる取引量水増しではありません。逆に、ボット主導のトークンは大量の小口取引を蓄積し、卒業前に停滞します。

ボット活動は実際には卒業を抑制する

初期のカーブ段階の後、ボットが活発なトークンの卒業確率は系統的に低くなります。当時、卒業要件はカーブ内で約85 SOLを蓄積することでした。もしボットが卒業を目指して取引量を水増ししているのであれば、ボットが活発なトークンの卒業率はより高くなるはずですが、データは逆を示しています。

理由は構造的なものです:卒業時、ボンディングカーブは仮想リザーブから実際のAMMリザーブに移行し、有効な流動性の深さは不連続に低下します。卒業前(仮想リザーブでサポートされた深さの下)に売却する方が、卒業後に売却するよりも利益が大きくなります。

研究ではまた、2025年9月の上位10人のトークン発行者は、それぞれが1ヶ月以内に2,000種類以上のトークンを発行し、各トークンが卒業閾値に達する前に、ウォレットクラスターによって開始された統計的に異常な売却シーケンスが観察されました。バンドルトレーダーやスナイパーは事前にポジションを構築し、カーブ上昇が引き寄せる個人投資家の需要に乗じて売却します。

論文の結論:プラットフォーム上のほとんどのボットはフロントランナーであり、参入時と退出時に人間の取引相手から価値を搾取するものであり、卒業閾値を水増しするためのウォッシュトレーダーではありません。ボットは大量の供給をスナイプ/蓄積し、卒業間近に個人投資家に売却します。これはウォッシュトレーディングとは別物です。

SOLの正味フローは継続的にプラスであり、構造的にウォッシュトレーディングと両立しない

論文は、完全なデータセットにおけるSOLの正味フロー(カーブに使用されたSOL総額から売却によって引き出されたSOL総額を差し引いたもの)を計算しました。1ヶ月の観測期間中、エコシステムは累計で約16万SOL(2025年9月の価格で約3200万ドル相当)を正味で留保しました。

これはウォッシュトレーディングに対する厳密な検証です:関連するウォレット間での循環取引量は、売買が相殺されるため、正味資本フローをゼロに近づけます。3200万ドルの正味留保は、大規模な循環取引量と構造的に両立せず、実際の外部個人投資家資本が継続的にロー