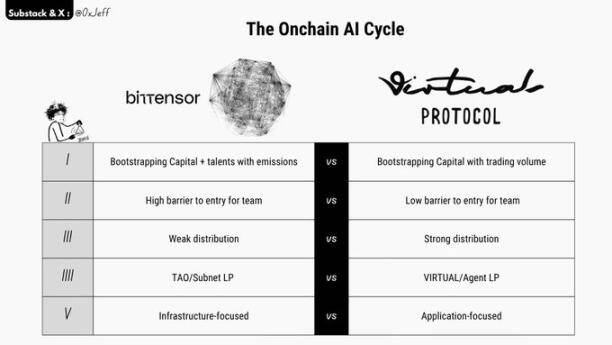

Bittensorは左へ、Virtualsは右へ:AI暗号プロジェクトの二つのフライホイールパラダイム

- 核心的な視点:本稿は、BittensorサブネットとVirtualsエージェントという二つのAI暗号プロジェクトの核心メカニズムを比較し、Bittensorは排出メカニズムを通じてインフラ開発をインセンティブ化し、参入障壁が高く、分配が弱い一方で、Virtualsは取引量駆動型でアプリケーション層のイノベーションを促進し、参入障壁が低く、分配が強いことを指摘し、両者は流動性フライホイールにおいて類似性があると述べている。

- 重要な要素:

- Bittensorは毎日3600枚のTAOを排出するメカニズムで競争的にサブネットの発展を促進する一方、Virtualsはpump.funに類似した取引量駆動型モデルに依存し、チームが迅速に資本を蓄積できるようにしている。

- Bittensorサブネットの起動コストは高額(現在約30万米ドル)で、チームには成熟した計画が求められる;Virtualsの起動障壁は極めて低く、「60日計画」を設けて低コストでの試行錯誤を可能にしている。

- Bittensorは独立したブロックチェーンに基づき、インフラが複雑で学習コストが高く、個人投資家の参加を制限している;VirtualsはBaseチェーンにデプロイされ、概念が直感的で購入が容易であり、迅速な普及に有利である。

- 両者とも中核トークン(TAO/VIRTUAL)の流動性フライホイールが存在する:エコシステム内のトークン(サブネットトークン/エージェントトークン)への需要は、中核トークンの価格上昇を促進する。

- Bittensorサブネットは計算、推論などの資本集約型インフラに焦点を当てることが多い一方、Virtualsエージェントは消費者向けアプリケーション層の製品に重点を置いている。

原文著者:0xJeff

原文翻訳:AididiaoJP、Foresight News

本稿は、BittensorサブネットとVirtualsエージェントの簡単な比較を行い、それぞれのフライホイールメカニズム、相違点、類似点を理解する一助とすることを目的としています。

一、排出メカニズムによる資金と人材の誘導 vs 取引量による資金の誘導

Bittensorは、TAOの排出メカニズムを通じてサブネットの発展を誘導します。サブネットは、最も革新的なプロジェクト(または収益化可能なビジネス)を導入し、競争を通じて1日あたり3,600 TAOのシェアを獲得する責任を負います。

サブネットはまた、そのアルファトークン排出メカニズムを通じて、貢献者(タスクを実行するマイナーとマイナーの作業を検証するバリデータを含む)を誘導します。排出メカニズムおよびステークホルダー間のインセンティブ調整メカニズムは、プロジェクト開始当初から組み込まれています。

Virtualsは、pump.funに類似したモデルを採用し、取引量を通じて発展を誘導します。高い取引活動は、エージェントプロジェクトの資本蓄積に変換されます。エージェントチームは、独自の排出メカニズムを利用してユーザーの参加を促進することができます。

投機的なトークン需要が高まる市場サイクルにおいて、このモデルは顕著な利点を持っています——チームは迅速に資本を蓄積し、製品への注目と市場の関心を獲得し、それによってプロジェクトの立ち上げと発展を推進することができます。

二、高い参入障壁 vs 低い参入障壁(チーム向け)

Bittensorでサブネットを立ち上げるには、大きな初期投資が必要です。現在、1つのサブネット席を獲得するには871 TAO(約30万米ドル)が必要で、価格は需要とオークションメカニズムに応じて変動します。これは、サブネットチームが通常、成熟した構想、明確な計画、そして確固たる実行力を備えている必要があることを意味します。

サブネットを成功裏に運営するためには、所有者は、設定するタスクや目標が自身のAI製品/ソリューションの研究開発に寄与し、同時にマイナーの不正行為を防止し、バリデータが効果的に検証業務を遂行し、ビジネス展開と顧客連携を通じて収益を実現し、さらに買い戻しメカニズムを通じて投資家の信頼を維持することを確実にする必要があります。

サブネットトークンの価格は上昇傾向を維持する必要があり、より多くのTAOの流入を引き寄せ、サブネットの排出割合を高め、それによってより高いレベルの貢献者をマイニングに引き込むことになります。

これに対し、VirtualsでAIエージェントトークンを立ち上げるための障壁は低く、初期コストなしで開始でき、少ない資本で新しい構想を試すことが容易です。

Virtualsにはまた「60日間プログラム」があり、創業者がこの期間内に新しい構想をテストし、トークンを発行することを可能にしています。60日以内にプロダクト・マーケット・フィットを見出せなかった場合、関連資金は回収され、投資家は投入資本の一部を取り戻すことができます。

三、配布能力が弱い vs 配布能力が強い

Bittensorは、Polkadot Substrateフレームワーク上に構築されたブロックチェーン上で独立して動作しており、クロスチェーンブリッジが困難で、分散型金融の基本コンポーネントが欠如しており、Ethereum Virtual MachineやSolanaなどの一般的なインフラも設定されていません。

これは、Bittensorエコシステムへの参入障壁を高めています。さらに、関連する学習資料には複雑な専門用語が溢れており、新規ユーザーの学習と理解を困難にしています。したがって、そのコミュニティメンバーは、時間をかけて深く研究する意思のある専門的な技術者層が多く、一般投資家の参加度は低くなっています。

これに対し、Virtualsの理解障壁は低くなっています。そのチームは、マーケティング、ブランドコミュニケーション、配布において優れたパフォーマンスを示しており、一般投資家ユーザーは、AIエージェント、エージェントペイメント、ボットなどの関連概念を比較的直感的に理解することができます。

VirtualsがBaseチェーン上にデプロイされているため、AIエージェントトークンの購入プロセスは簡便です。ユーザーがプロジェクトを理解し、強気の判断を形成し、購入決定に至るまでの時間が短く、これが2024年末から2025年にかけて迅速に普及した重要な理由です(時間的にはBittensorより早い)。

現在、BittensorはJason、Chamath、Barry Silbert(DCGとYuma)、そしてコミュニティの推進により、徐々に主流の視野に入り、注目度が高まっています。しかし、そのサブネットトークンの購入プロセスは依然として複雑で、問題は根本的には解決されていません。

四、TAO/サブネット流動性プール vs VIRTUAL/エージェント流動性プール

BittensorとVirtualsは、流動性プールのフライホイールメカニズムにおいて、重要な類似性を持っています。

投資家がサブネットのアルファトークンを購入したい場合、TAOを保有している必要があります。したがって、アルファトークン需要の上昇はTAO価格の上昇を推進します。

同様に、Virtualsエコシステムにおいても、AIエージェントトークン需要の上昇はVIRTUAL価格の上昇を推進します。

コアトークン(TAOまたはVIRTUAL)がエコシステム内部で循環し、外部に流出しない場合(例えば、各プロジェクト間で商品やサービスの取引を通じて価値を留保する)、このメカニズムの利点はより顕著になります。

五、インフラストラクチャ志向 vs アプリケーション志向

Bittensorのサブネットは、分散型コンピューティング、推論、トレーニング、創薬研究、量子実験など、インフラストラクチャまたは資本集約型ビジネスに焦点を当てていることが多いです。

Bittensorは優れたサブネットに対して年間1,000万米ドルを超える資金支援を提供し、ハイエンド人材を引き付けることができるため、そのモデルは、難易度が高く、多額の投資を必要とする壮大な構想を推進するのに適しています。

Virtualsのエージェントチームは、アプリケーション層と消費者向けエージェント製品に焦点を当てることが多いです。エージェントトークンの初期価格が低いため、チームが優れた消費者向け製品をリリースできれば、トークンの市場熱を利用して迅速に注目を集め、プロジェクトの発展を推進することができます。

Virtualsの配布における優位性により、AIエージェントトークンのフライホイール効果は、市場が極度に活発な期間(例えば2024年末から2025年初頭)において、より速い成長速度とより高い上昇率を示しました。