Circleは過小評価されている:法案の圧力にもかかわらず、評価額は依然として7500億ドルを見込む

- 核心的な見解:最近の「CLARITY法案」草案による市場懸念で株価が下落したにもかかわらず、著者は保守的な仮定分析を通じて、Circle(USDC発行体)の現在の評価額は妥当であり、ステーブルコイン市場の成長から利益を得る可能性があり、2030年までに評価額が7500億ドルに達する可能性があると考えている。

- 重要な要素:

- 市場成長の潜在力が大きい:シティの予測を保守的に採用すると、2030年までにステーブルコイン市場規模は1.9兆ドルに達する可能性があり、その成長の核心的な駆動力は利子ではなく支払いの利便性である。

- 市場シェアを維持できる見込み:著者は、Circleがその市場地位を守る能力を持っていると考えており、特に規制された市場で主導的立場を占めており、保守的に仮定して現在の25%の市場シェアを維持できるとしている。

- 利益率は圧力を受けるが回復力がある:競争はその利子収入の「収取率」を圧縮する可能性があるが、ユーザーの定着性(利便性と信頼に基づく)と規制制限(「CLARITY法案」など)が支えを提供する可能性があり、保守的に収取率が0.8%に低下すると仮定している。

- 保守的な評価モデル:上記の保守的な仮定(1.9兆ドルの規模、25%のシェア、0.8%の収取率)に基づき、Circleの2030年税引後純利益は約27億ドルと推算され、28倍の株価収益率で評価すると7500億ドルに達する可能性がある。

- 上昇余地が明確:市場成長(例:4兆ドルに達する)、シェア向上、または利益率が予想以上に良い場合、Circleの評価額はこの保守的な見積もりを大幅に上回るだろう。

原文著者:Matt Hougan、Bitwise

原文翻訳:AididiaoJP、Foresight News

最近の「CLARITY法案」に伴う懸念を考慮に入れても、保守的な仮定の下で推計すると、2030年までにCircleの評価額は7500億ドルに達する可能性がある。

私たちが最も頻繁に尋ねられる質問の一つは、「安定コインにどう投資すればよいのか?」というものだ。

通常、私たちは、イーサリアム、Solana、Chainlinkなど、安定コインエコシステムを支える暗号資産に注目するか、あるいはCircleやCoinbaseなど、この分野で事業を展開する暗号企業に注目することを提案している。安定コインの台頭から誰が最も利益を得るかを予測するのは難しいため、分野全体に投資することが合理的だという見方もある。

しかし、多くの選択肢の中で、特に際立った機会が一つある。それは、世界第2位の安定コインUSDCの発行体であるCircleだ。上場企業であり、事業が純粋に安定コインに焦点を当てている唯一の企業である。私の見解では、これが最も直接的な選択肢だ。

では、Circleは投資に値するプロジェクトなのだろうか?

この質問に答えるのに今日は適している。なぜなら、同社の株価は最近大きく下落した(火曜日に20%下落)からだ。その理由は、「CLARITY法案」の最新草案が、プラットフォームが安定コインユーザーに利息収入を支払う行為に制限を課すというニュースによるものだ。市場のこの反応は少し行き過ぎていると私は考えている。

これを説明するために、Circleの将来をマクロな視点から見る必要がある。

Circleの将来の方向性を決定する3つの重要な質問

1. 安定コイン市場の規模はどれくらいになるのか?

最初の質問は、安定コイン市場の潜在的な成長規模に関するものだ。市場には様々な予測が存在し、その中で最も広く引用されているのはシティグループが発表した調査報告書だ。同報告書の「ベースケース」予測では、2030年までに安定コインの運用資産規模は1.9兆ドルに達するとされている。「強気シナリオ」での予測は4兆ドルだ。

「CLARITY法案」に関するニュースは、上記のベースケース予測を変えるものではない。これまでのところ、利子収入は安定コインの成長を牽引する主要な要因ではない。現在、圧倒的多数の安定コインは利子を生まない形で保有されている。安定コインが広く受け入れられている理由は、貿易決済、貸付担保、不安定な法定通貨の代替手段など、様々なシナリオにおいて、効率的で信頼性の高いグローバルな資金移動を実現できる点にある。

利便性は通貨の核心的な応用価値であり、これこそが安定コインの強みだ。現在、米国全国の普通預金口座の平均利回りは約0.60%、当座預金口座の平均利回りは約0.07%である。ユーザーがこのような口座に資金を預けるのは、収益を追求するためではない。グローバルな金融システムがブロックチェーンベースのインフラへの移行を続けるならば、安定コインが利子を提供するかどうかにかかわらず、私はこの変革プロセスにおいて安定コインがますます重要な役割を果たすと予想している。

私の判断では、シティグループが提示したベースケース予測は実際には控えめなものだ。それにもかかわらず、保守的な分析原則を堅持するために、私たちは引き続き1.9兆ドルをその後の推計の基礎とする。

2. CircleのUSDCは市場シェアをどれだけ占めるのか?

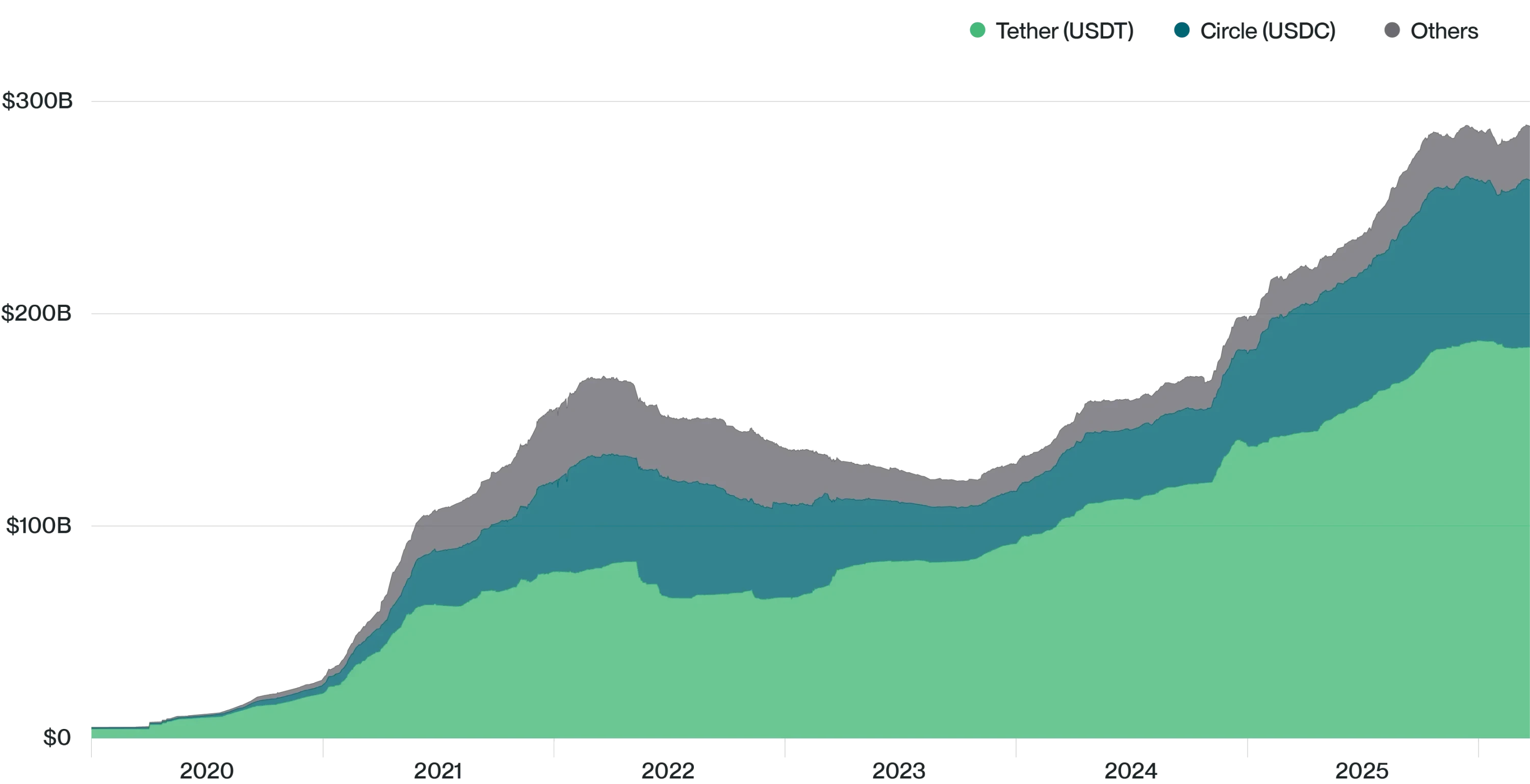

現在、Circleが発行するUSDCは安定コイン市場全体の25%を占めており、Tetherが発行するUSDTに次いでいる。

(なぜTetherに投資しないのか?Tetherは非公開企業であり、公的に投資することができないからだ。)

安定コイン時価総額分布

出典:Bitwise Asset Management、データはThe Blockより。データ期間:2020年1月1日から2026年3月23日まで。注:「その他」には、BUSD、crvUSD、DAI、FDUSD、FEI、FRAX、GHO、GUSD、LUSD、MIM、PYUSD、TUSD、USDD、USDe、USDP、USDSが含まれる。

Bank of America、Stripe、Wells Fargoなどの大手機関が安定コイン分野に参入することで、Circleの市場シェアは徐々に低下していくという一般的な見方がある。

これについては、私は懐疑的だ。歴史的経験から見ると、革新的企業は初期の市場リーダーシップを比較的うまく守ってきた。

例えば:

- 1976年、世界初のインデックスファンドは当時無名だったバンガード・グループによって設立された。現在、バンガード・グループは世界のパッシブ資産運用分野で首位に立っている。

- 1993年、米国初の上場投資信託(ETF)であるSPYは、State Street Bankによって導入された。当時、State Streetは資産運用業界の巨人ではなかった。現在でも、SPYは世界で最も活発に取引されているETFであり、運用資産規模は6500億ドルを超えている。

- 1996年、最初の国際ETFシリーズは、バークレイズ・グローバル・インベスターズという無名の資産運用会社によって導入された。同社は後にブラックロックに120億ドルで買収され、その事業はiSharesとして発展し、現在では運用資産規模が5兆ドルに達している。

私たちはすでに、Circleが有名企業との競争に抵抗する初期の兆候を見ることができる。2023年、世界大手のデジタル決済会社PayPalは、その安定コインPYUSDを高らかに発表したが、同商品の市場反響は平凡で、現在PYUSDの市場シェアはわずか1%強に過ぎない。

もちろん、大企業が後発で先行者を圧迫するケースも存在する。例えば、マネーマーケットファンドの分野では、フィデリティ、バンガード、Federated Hermesなどのファストフォロワーが、初期の革新者であるReserve Fund Groupから市場シェアの大部分を奪い取った。このケースは注目に値する。特に、マネーマーケットファンドと安定コインの類似性を考慮するとそうだ。両者とも米ドル資金を吸収し、それを米国債などの高品質な短期証券に投資する。

それでもなお、私は大手銀行が簡単にCircleを打ち負かすとは考えていない。Circleの市場シェアが拡大する可能性も同様にあると考える。結局のところ、Circleは安定コイン市場全体で「わずか」25%のシェアを占めているに過ぎないが、規制対象の安定コインセグメントでは、そのシェアははるかに高い(TetherのUSDTは主にオフショア市場を支配している)。Circleが規制対象市場で占めるシェアの正確なデータを得るのは難しいが、私はその割合が80%を超えると推定している。もし、安定コインの運用資産規模の成長が主に規制対象市場からもたらされると考えるなら(銀行、フィンテック企業、大企業はオンショアで規制された安定コインを選択する傾向があるため)、Circleの市場シェアは現在の25%の水準を大幅に上回る可能性がある。

しかし、今回の分析の保守性の原則から、私は上記の2つの力を均衡させ、Circleが将来も現在の25%の市場シェアを維持するだけだと仮定する。

3. Circleの利益率はどの程度か?

最後の質問は最も複雑で、最も重要だ。Circleはその預かり資産からどれだけの収益を得ることができるのか?

現在、CircleはUSDCを裏付ける米国債の保有によって生じる全利息収入を得ている。現在の金利水準では、これは800億ドルの運用資産が年間約4%の収益を生み出すことを意味する。

しかし、この数字はCircleの実際の収益能力を完全に反映しているわけではない。なぜなら、運用資産を獲得するために支払う販売手数料も考慮する必要があるからだ。例えば、USDCはCoinbaseと共同開発され、同取引所の主力安定コインとして位置づけられている。関連する契約に基づき、CircleはCoinbaseプラットフォームで保有されるUSDCから生じる全利息収入をCoinbaseに支払い、Coinbaseはその大部分をユーザーに還元している。Circleは他の取引所とも販売契約を結んでいる。Circleがこのような措置を取るのは、一部の販売チャネルに費用を支払うことで、マーケティングの好循環を開始でき、資産が直接流入するようになり、その時点でCircleはより高い割合の収入を得るか、あるいは将来的に他の方法で資産を現金化できると考えるからだ。

全体として、Circleは現在、収入の約60%を販売パートナーに支払っている。これは、現在の金利水準では、実際の「収取率」が約1.6%であることを意味する。

この水準は持続可能なのか?2つの大きな要素を考慮する必要がある。

1つ目は金利水準だ。Circleの利息収入は市場の基準金利に直接連動している。FRBが利上げを行えばCircleにとってプラスとなり、利下げはマイナスとなる。

2つ目は競争環境だ。数百種類の安定コインが存在し、ユーザーがUSDC、WFUSD、BAUSD、PYUSDなどの間で自由に切り替えられる市場環境を想定すると、Circleがその利息収入を維持する能力は制限される。経済学の基本原理から言えば、競争は利益率を圧迫する。

しかし、私はこれについて懐疑的だ。理論上「完全に効率的」であるべき市場は、現実には往々にしてそうではない。チャールズ・シュワブは、預金者に支払う金利と預金から得る金利の差額から、毎年数十億ドルの利益を得ている。顧客がより高い利回りの代替選択肢に簡単に移行できるにもかかわらず、だ。しかし、顧客は常に行動を起こすわけではない。なぜなら、その価値提案の核心は収益ではなく、利便性、信頼感、事業統合度にあるからだ。USDCも多くの点でこれに似ている。ユーザーがUSDCを保有する主な理由は、その広範な適用性と信頼性であって、利息リターンではない。このようなユーザーの定着性は短期間で消えるものではない。

また、「CLARITY法案」の現在の草案は、実際にはCircleの利益率にプラスの影響を与える可能性があることを指摘しておきたい。なぜなら、同法案は安定コイン保有者に利息収入を分配することを困難にするからだ。

総合的に見て、競争が激化するにつれて、Circleは将来より大きな利益率の圧力に直面すると私は考えている。同社は収益モデルの調整さえ必要とするかもしれない。これはCircleが現在積極的に推進している方向でもある。今回の分析の目的に基づき、私はその収取率が半減し、0.8%に低下すると仮定する。

結論

上記の3つの質問に答えるだけでは、Circleの事業の全体像を網羅することはできない。前述のように、Circleは独自のブロックチェーンを立ち上げ、決済技術分野で継続的に革新を進めており、非利息収入も急速に成長している。しかし、この3つの質問を通じて会社を見ることで、その株式価値を80/20の法則で効果的に分析できると私は考えている。

上記の保守的見積もり、すなわち1.9兆ドルの市場規模、25%の市場シェア、0.8%の利益率に基づくと、販売コストを差し引いた後の、その他の費用前の収入は38億ドルとなる。現在、同社の実際の運営費用は比較的低く、2025年は1億4400万ドルだった。これは、2030年までにこれらのコストが2倍または3倍に増加したとしても、税引き後約27億ドルの収入が純利益に転化できることを意味する。S&P 500指数の現在の平均株価収益率(28倍)で評価すると、Circleは7500億ドルの価値を持つ企業となる。

この数字は参考になる。同社の現在の価値の約2倍だ。このパフォーマンスはまずまずだが、市場の変動性を考慮すると、投資に値するかどうかは、さらに検討する価値があるかもしれない。

指摘しておくべきは、上記の分析の各段階で、私は保守的な仮定を選択したことだ。もし安定コインの成長がシティグループの強気シナリオの予測に達するか、あるいはCircleの市場シェアが成長する(最近のパフォーマンスのように)か、あるいは会社が既存の収取率を維持するか新しい収入源を開拓できるなら、その評価結果は著しく高くなるだろう。

全体として、2030年までにCircleの価値が私の大まかな推計をはるかに上回るシナリオを想定することも、それを下回るシナリオを想定することもできる。この分析の価値は、Circleの現在の評価額が合理的な範囲内にあることを示している点にあると私は考える。もし安定コインの発展が市場の一般的な予想に沿うならば、かなり保守的な仮定を採用したとしても、Circleは魅力的な投資対象と見なすことができるだろう。