BALの増発を放棄、veBALを廃止、Balancerの「一か八かの賭け」は新生をもたらせるか?

- 核心的な見解:巨額のセキュリティ損失と厳しい財務的苦境に直面し、老舗DeFiプロトコルBalancerは、持続不可能なトークンインセンティブモデルを放棄し、真の収入に駆動される生存と発展の道へと向かうために、トークンエコノミクスと運営構造を徹底的に再構築することを目指す、過激な改革案を提案した。

- 重要な要素:

- 財務危機:DAOの年間収入はわずか29万ドルだが、年間運営予算は287万ドルに達し、金庫の資金は現在の消費速度では4年も持たない。

- トークンエコノミクス改革:BALトークンインセンティブの放出を直ちに停止し、veBALガバナンスメカニズムを廃止して、インフレによる売り圧力と寡占的な循環経済ゲームを終わらせる。

- 収入分配の調整:すべてのプロトコル手数料の100%をDAO金庫に帰属させると同時に、V3プロトコルの取り分を50%から25%に引き下げ、金庫収入を増やし流動性提供者への魅力を高める。

- 運営再編と縮小:チーム規模を約半分に縮小し、年間予算を34%削減し、リソースを3つのコア製品ラインに集中させ、展開するブロックチェーンネットワークを9本以上から4本のコアチェーンに縮小する。

- 出口チャネルの設立:金庫は約360万ドルを拠出して特別プールを設立し、BAL保有者が純資産価値(約0.16ドル)でトークンを破棄しステーブルコインと交換することを可能にし、撤退を希望するユーザーに緩衝を提供する。

- 改革の目標とリスク:改革後、DAOの年間収入は122万ドルに達し、理論上の生存期間は9年に延びると予想されるが、このモデルはTVLの回復、チームの効率性、コア製品の成功などの楽観的な仮定に大きく依存している。

原文著者:KarenZ、Foresight News

2025年11月3日、1億2000万ドルを超える損失を出したセキュリティ事故は、DeFiの老舗プロトコルであるBalancerの成長幻想を大きく打ち砕いた。

これはBalancer史上最大のセキュリティ事故である。しかし、より深い傷は、その天文学的数字の中にはない。

Balancerの最新提案に添付された財務データを開くと、そのファンダメンタルズは既に楽観視できる状況ではなかった:プロトコルの年間手数料収入は約165万ドル、DAOの年間収入見込みはわずか29万ドルで、割合は17.5%に過ぎない。

残りの資金は、veBAL保有者、コアプール、Balancer Allianceプログラムなど複数の関係者に流れている。システム全体は継続的に稼働する「紙幣印刷機」のように見えるが、実際には両側から「水漏れ」している:一方では、手数料が層をなして分割され流出し;他方では、BALトークンが毎年約378万枚のインフレ放出を行い、現在の価格で計算すると約58万ドルの持続的な売り圧力となっている——BALの現在の完全希薄化時価値(FDV)はわずか1100万ドルであることを想起すべきだ。

年間運営予算は287万ドルに達する一方、年間収入はわずか29万ドルで、不足額は258万ドルに上る。

DAOの金庫(BALを除く)は1030万ドルしか残っていない。このペースでは、金庫の寿命は4年も持たない。

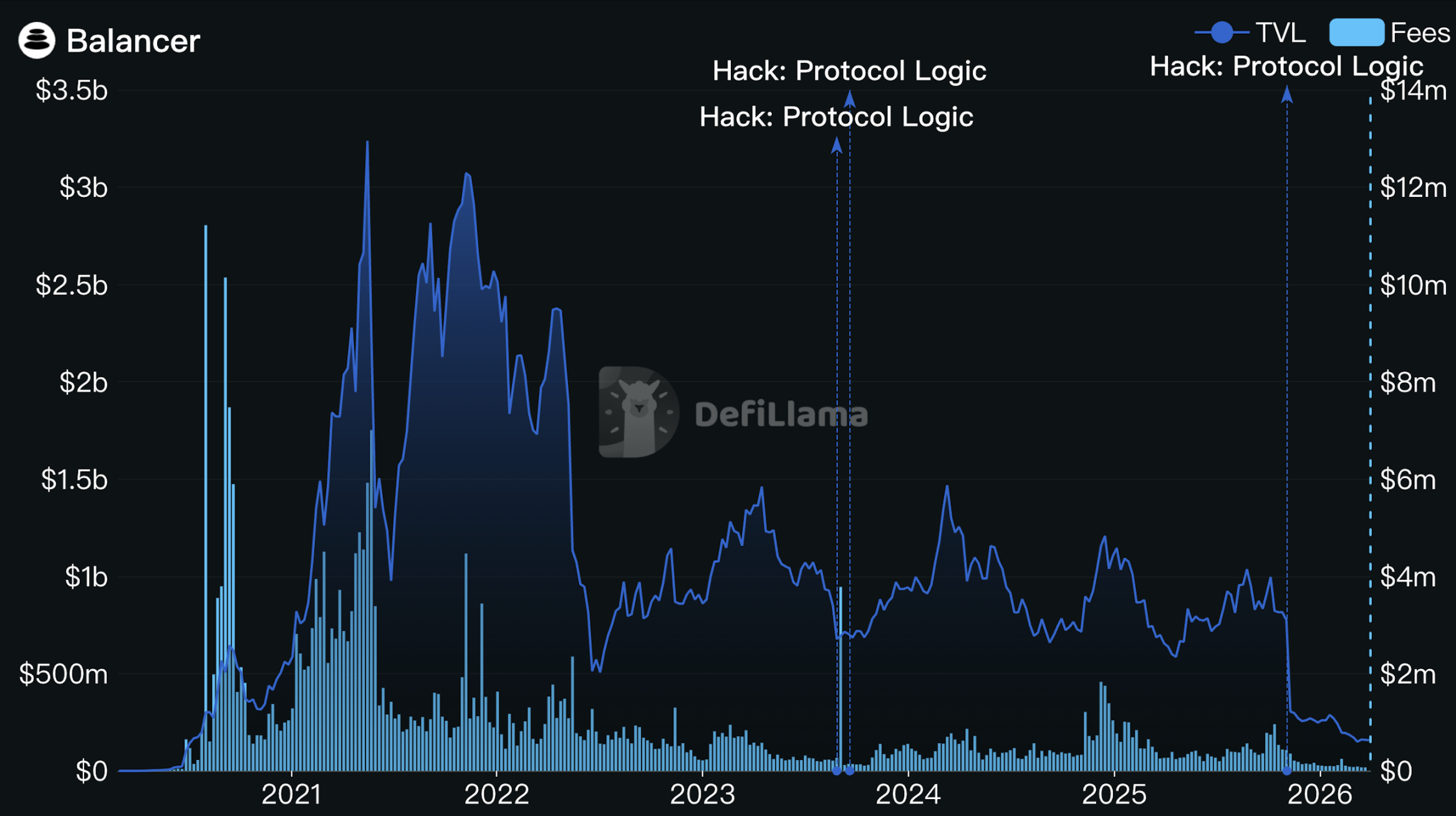

セキュリティ事故後、BalancerのTVLはさらに悪化した。BalancerのTVLは8億ドルから約3億ドルに下落し、その後も減少を続け、現在のTVLは1億6000万ドルに満たない。2021年にBalancerがピークを迎えた時、そのTVLは30億ドルを超えていたことを想起すべきだ。

出典:DefiLlama

Balancerは正式に運命の分岐点に立たされた。2026年3月23日、Balancerコアチームは同時に二つの重要なガバナンス提案を発表した:BALトークンエコノミクスの全面的な改革と、運営構造の再編である。

二つの文書を合わせた核心的な論理は、一言で要約できる:トークン放出に駆動される成長モデルを放棄し、収入に駆動される持続可能な運営へと転換する。

運営再編:チームの「スリム化」、年間予算34%削減

提案では、Balancer Labsを正式に解散し、そのコア技術者を請負業者としてBalancer OpCo Limitedに統合することを勧めている。後者はDAOの法的代理エンティティとして運営を継続する。

チーム規模は約25人から12.5フルタイム相当(Beets、MAXYZなどの専属サービスプロバイダーを含む)に圧縮され、年間運営予算は287万ドルから190万ドルに削減され、34%の削減となる。

プロダクトラインも同様に大胆に絞り込まれる。チームは、商業的可能性が検証された三つのプロダクトにリソースを集中させる:Boosted Pools(フラッグシップ製品)、reCLAMM(脆弱性を修正し、改名の可能性ありで再リリース)、そしてLBP(トークン発行プール、機会的運営)。

その他の探索的方向性、例えばETF構造化商品、イールドオプティマイザー、AI駆動流動性ツールなどは、「コアKPI達成」を前提としてのみ推進される。

オンチェーン展開も縮小される。現在9本以上のチェーンでV2とV3を維持するモデルは持続が困難であり、チームはEthereum、Gnosis、Arbitrum、Baseの四つのコアチェーンを明確に維持し、その他の展開は手数料収入と運営コストに基づいて個別に審査され、基準を満たさない場合は直接終了される。

トークンエコノミクス改革:小修正ではなく、根本からの再構築

BAL放出停止、veBAL廃止

提案が可決されると、BalancerはBALトークンインセンティブの放出を終了し、移行期間は設けない。

同時に、veBALガバナンスメカニズムも正式に廃止される。保有者は最後の隔週手数料分配後、いかなる経済的利益も得られなくなり、ロックされたveBALは純粋なガバナンス資格証明となり、ロック期間満了を待って自然に失効する。

これは苦渋の決断だが、背後にある論理は明確だ:veBALメカニズムは設計当初から寡占される構造的なリスクを内包していた。現在、Aura Finance(veBALメタガバナンスプロトコル)と大型保有者が大量の投票権を掌握しており、真のコミュニティの声はガバナンスにおいてますます微弱になっている。このメカニズムはプロトコルの健全な発展を推進するどころか、循環経済ゲームの媒体となってしまった——プロトコルの資金はインセンティブを通じて仲介業者に流れ、仲介業者の票はさらに多くのインセンティブを自らの方向へと投票する。

veBALがかつてBalancerがCurveの設計を参考にした実験であったなら、今チームは率直に認める:実験は終了し、結果は期待に沿わなかった。

veBALの経済的権利の終了に対し、Balancerは50万ドルの補償活動を提供し、veBAL保有者に直接分配するとしている。これは純粋な現金補償である。

手数料は全てDAO金庫へ、V3プロトコル手数料率引き下げ

全てのプロトコル手数料、すなわちV2スワップ手数料、V3スワップ手数料、Yield手数料、LBP手数料は、今後100% DAO金庫に流入し、従来の複数関係者分割メカニズムは採用されない。

同時に、V3のプロトコル手数料率は50%から25%に引き下げられる。つまり、同一の取引で発生する手数料について、以前は流動性提供者が50%を得ていたが、今後は75%を得ることになる。

これら二つの動きの方向性は相反して見えるが、根本的な論理は一致している:前者は循環経済を排除し、金庫が真に利用可能な資金を得ることを可能にし;後者はLPの魅力を高め、より低いプラットフォーム手数料率でより多くの有機的流動性と真の取引量を獲得することを目指す。

提案によれば、改革後DAOの年間収入は約122万ドルに達すると見込まれており、現在の29万ドルの4倍以上となる。

離脱希望者はBALを0.16ドル単価でバーンし、ステーブルコインと交換可能に

金庫はさらに資産の35%(現在約360万ドル)を特別プールとして割り当てる。これは二次市場でBALを積極的に買い付けるのではなく、「バーンしてステーブルコインと交換」するチャネルを開放するものだ:BAL保有者は自発的にトークンをコントラクトに送りバーンし、NAV価格(純資産価値、約1枚あたり0.16ドル)に相当する価値のステーブルコインを受け取ることができる。

この窓口は提案可決12ヶ月後に開設され、12週間継続する。期間中に使用されなかったステーブルコインは、窓口閉鎖後に金庫に戻される。12ヶ月の待機期間を設けた設計意図は、veBALが順次アンロックされた後の保有者が参加できるようにするためである。

本稿執筆時点で、BAL価格は0.1548ドルで、NAV価格を下回っている。NAV価格で退出オプションを提供することは、離脱を希望する者に、二次市場での投げ売りよりも体裁の良い選択肢を与えることに等しい。

このチャネルが十分に利用された場合、約2270万枚のBALがバーンされ、これは流通供給量の約35%、現在の年間インフレ放出量の6倍に相当する。

9年の「滑走路」、十分か?

両提案が可決された場合、チームが試算した財務モデルは以下の通り:

DAO年間収入約122万ドル(V3手数料率引き下げ後TVLが若干回復すると仮定)、年間運営支出190万ドル、買戻し支出約360万ドル、加えて50万ドルのveBAL補償金。

買戻しと補償完了後も、金庫には約620万ドルが残り、年間資金不足額は約260万ドルから70万ドルに縮小され、理論上の生存期間は約9年に近づく。

DeFiプロトコルにとって、9年は業界の完全な一サイクルを跨ぐのに十分な時間である。

しかし、このモデルは楽観的な仮定に基づいている:V3プロトコル手数料率の引き下げが実際により多くの有機的TVLを牽引できること;縮小されたチームが実際にプロトコルの日常運営、セキュリティメンテナンスなどの業務を支えられること;コア製品(特にreCLAMM)が修正後に市場の関心を再び惹きつけることに成功できること。

いずれかの環が期待を下回れば、9年の生存期間は急速に短縮される。チーム自身も明確にしているように、DAOの月間収入が連続3ヶ月間6万ドルを下回った場合、コミュニティに対して修正案を提出しなければならない。

Balancerにとって、これはほぼ乾坤一擲の改革である。かつて誇りとしていたveBALメカニズムを放棄し、複雑な複数関係者分配構造を放棄し、極限まで合理化された原点に戻る:真の取引手数料がプロトコルの生存を駆動し、新規鋳造トークンによって虚偽の繁栄を維持するのではない。

この背水の陣の改革が果たして効果を発揮するかどうかは、最終的には市場と時間に委ねられ、今後の長期的な観察を待つことになる。