4億バレルを投下しても、なぜ原油価格は100ドルを上回っているのか?

- 核心的な見解:国際エネルギー機関(IEA)による史上最大規模の4億バレルの戦略的石油備蓄放出は、原油価格を効果的に抑制できなかった。その根本的な理由は、ホルムズ海峡の輸送中断によって生じた巨大な供給ギャップを補うには放出規模が不十分であること、そして市場が供給中断の源(イランの脅威)が解決されていないと予想していることにある。さらに、戦略備蓄の消耗は、長期的なエネルギー安全保障に対する市場の懸念も引き起こしている。

- 重要な要素:

- 供給ギャップが巨大:ホルムズ海峡は戦前、1日あたり2000万バレルの石油を通過していた。一方、IEAの4億バレルの備蓄放出量は1日あたり約330万バレルに過ぎず、ギャップのわずか17%しかカバーできない。

- 市場は期待を取引する:歴史が示すように、戦略備蓄の放出は、供給中断の原因(戦争の終結、災害復旧など)が迅速に解決される見込みがある場合にのみ、効果的に原油価格を抑制できる。現在、イランの脅威が続いており、市場の期待は懸念に向かっている。

- 備蓄の消耗が深刻:今回の放出により、IEA加盟国の公的緊急備蓄の約3分の1が消耗し、米国の戦略的石油備蓄(SPR)は1980年代の水準まで低下する。補充速度は消耗速度よりもはるかに遅い。

- 原油価格の反応が逆行:IEAが放出を発表した後、ブレント原油価格は下落せず、逆に約90ドルから107ドル以上に上昇した。これは、市場が措置の効果と将来の供給に対して悲観的な判断を下していることを示している。

- 根本的な論理の違い:戦略備蓄の放出は本質的に「時間を買う」ものであり、「石油を補う」ものではない。その効果は、問題解決(交渉、航路調整など)のための時間的余裕を確保できるかどうかにかかっている。

4億バレル。これは国際エネルギー機関(IEA)が設立されて50年、32の加盟国が一度に放出した史上最大規模の戦略的石油備蓄である。3月11日、IEAがこの決定を発表した時、ブレント原油はその日の終値で90.42ドルだった。12日後の今日、原油価格は107ドルを上回っている。

事の発端は2月28日に遡る。アメリカとイスラエルがイランへの共同攻撃を仕掛けた後、イランはホルムズ海峡を通過するタンカーへの攻撃を脅かし、世界で最も重要な石油輸送の要衝はほぼ麻痺状態に陥った。IEAのデータによれば、現在、海峡の実際の通行量は戦前の10%に満たない。ブレント原油は戦前の約65ドルから急騰し、3月9日の取引時間中には119.5ドルに達し、2週間で約80%上昇した。

このような背景のもと、IEAはその最大の武器を行使した。問題は、なぜこの武器が効かなかったのかということだ。

4億バレルの数学的幻想

4億バレルは膨大な数字に聞こえるが、それをホルムズ海峡の供給ギャップに当てはめてみると、その割合は全く異なるものになる。

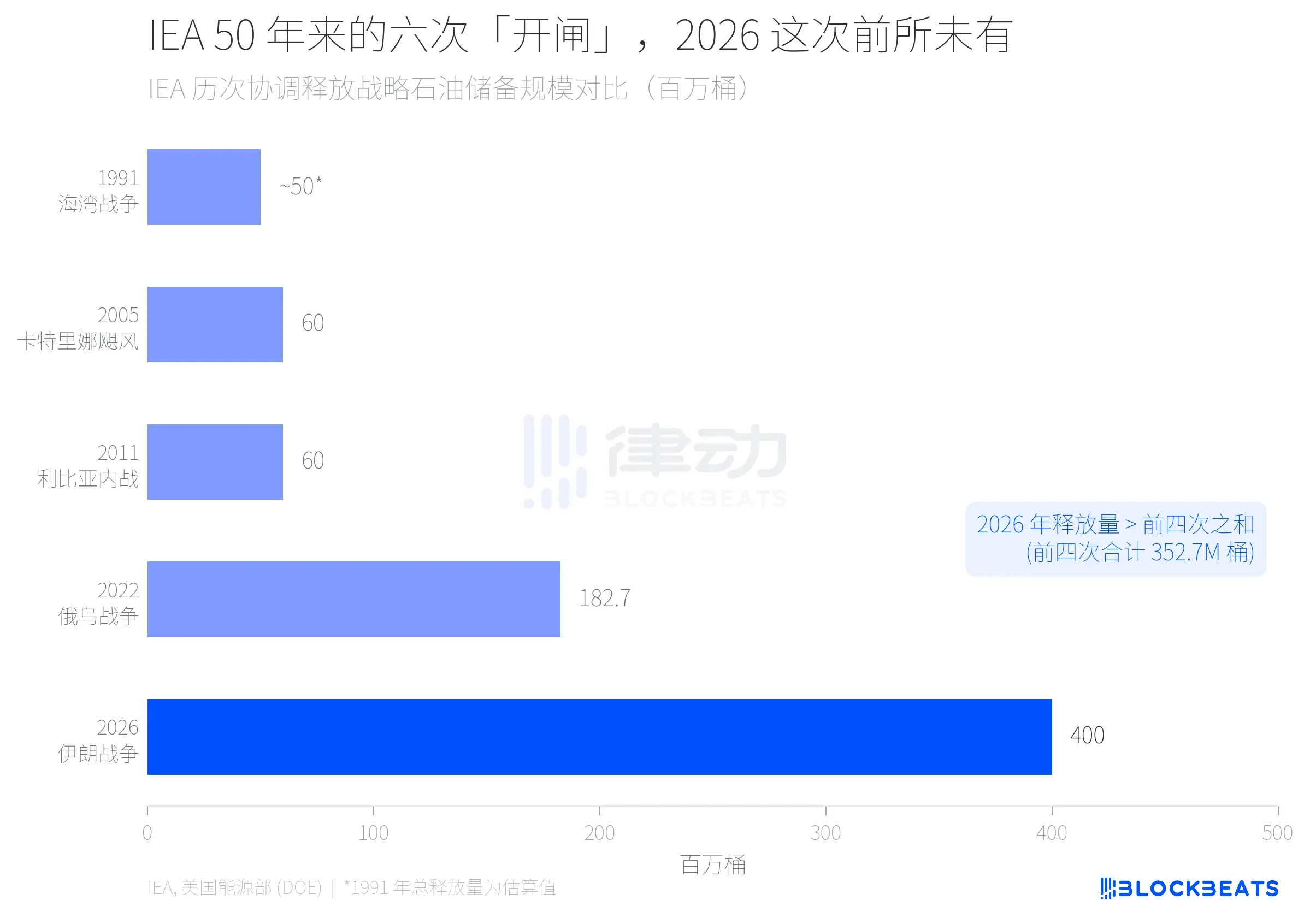

IEAの50年の歴史の中で、戦略的備蓄が動員されたのは5回、今回を加えると6回目となる。過去4回の放出量の合計は約3億5270万バレル(1991年湾岸戦争約5000万バレル、2005年ハリケーン・カトリーナ6000万バレル、2011年リビア内戦6000万バレル、2022年ロシア・ウクライナ戦争1億8270万バレル)だった。今回の4億バレルは、過去4回の合計よりも多い。

しかし、規模が大きいからといって十分とは限らない。

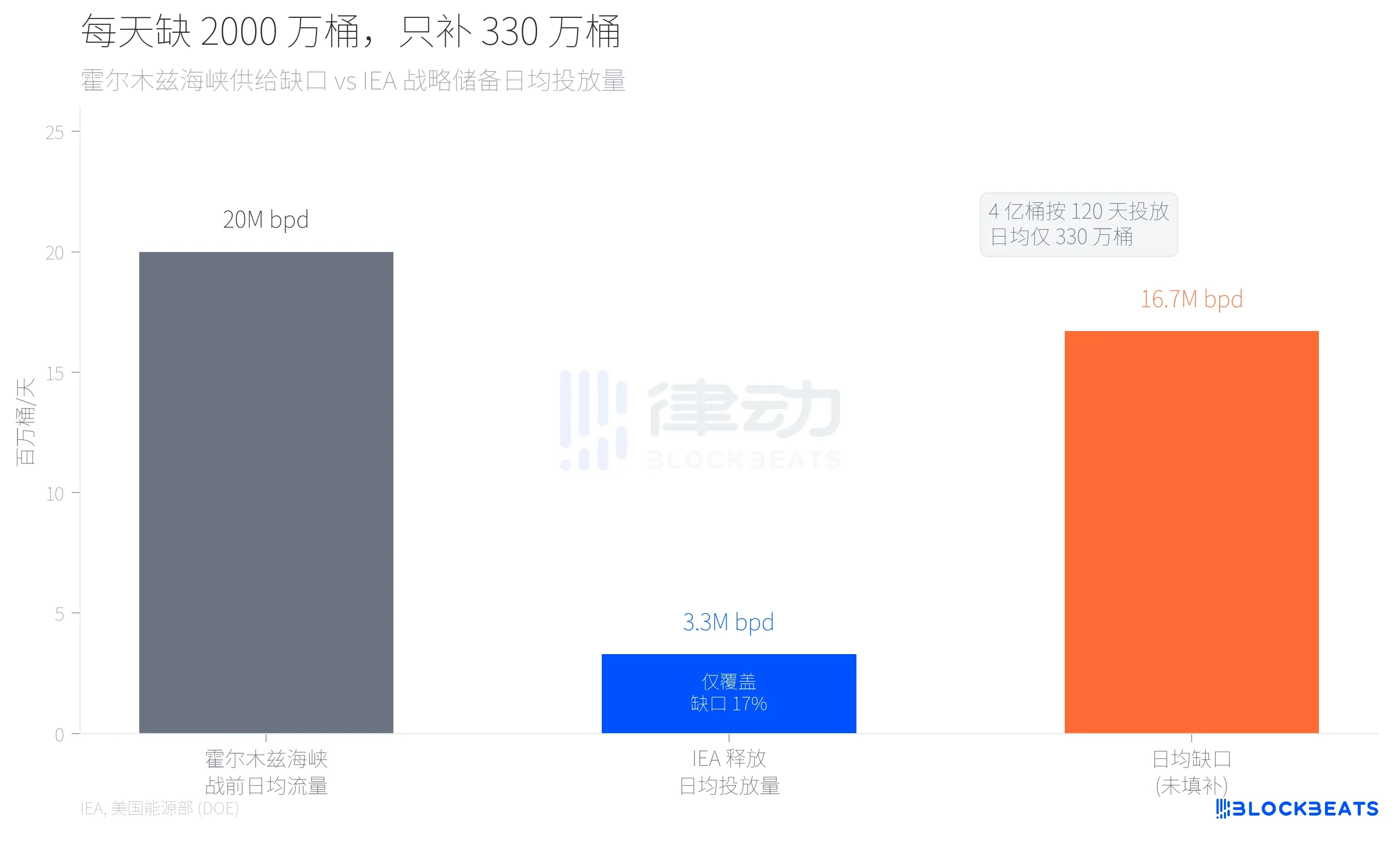

ホルムズ海峡は戦前、1日あたり約2000万バレルの原油と石油製品が通過し、世界の海上石油貿易の25%を占めていた。米国エネルギー省の発表によれば、米国の1億7200万バレルは120日間で投入される。このペースで推算すると、IEA全体の4億バレルの1日あたりの投入量は約330万バレルとなり、供給ギャップのわずか17%しかカバーできない。アルジャジーラが引用したJPモルガンの推計によれば、IEA加盟国の最大増産能力も1日あたり120万バレルに過ぎず、不足分を補うには程遠い。

より直感的な計算方法で見てみよう:IEAの3月の報告書によると、世界の1日あたりの石油消費量は約1億300万バレルである。もし4億バレルを一度に市場に投入しても、4日も持たない。

歴史上、どの「放出」が本当に効果があったのか?

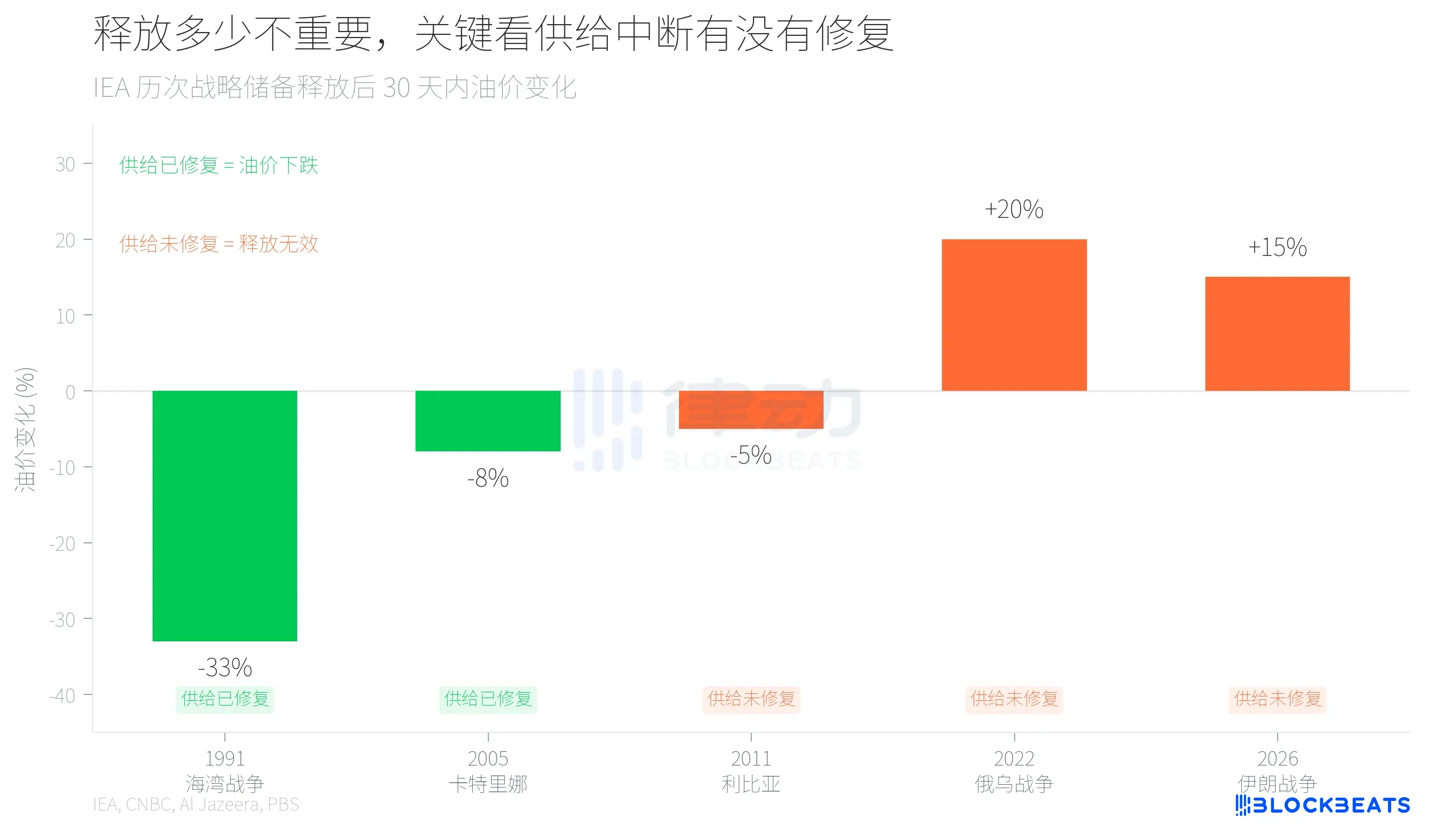

IEAの50年間における5回の備蓄放出の結果は、はっきりと2つのタイプに分かれる。

1991年の湾岸戦争では、IEAが放出を発表した当日、原油価格は約20%急落し、その後1週間で3分の1の下落となった。2005年のハリケーン・カトリーナ後も、市場は迅速に安定した。これら2回には共通点がある:供給中断の原因が修復されつつあったことだ。湾岸戦争では空襲開始がクウェート油田の回復の見込みを意味し、ハリケーン・カトリーナは通過後であり、製油所は徐々に操業を再開していた。

反例は2022年だ。ロシア・ウクライナ戦争勃発後、IEAは1億8270万バレルを放出したが、発表後、ブレント原油は下落せず逆に上昇し、まず113ドルまで急騰し、その後数ヶ月かけてゆっくりと下落した。理由は単純だ:ロシアの供給中断が迅速に修復される見込みがなかったからである。

2026年の状況は、1991年というより2022年に似ている。ホルムズ海峡は依然として半封鎖状態にあり、イランに停戦の兆しは全く見られない。アルジャジーラが引用したスタンフォード大学研究員マキシム・ソニンの分析によると、「これは万能薬ではない。市場は期待を取引しており、現在の期待は懸念に傾いている。」マサチューセッツ大学アマースト校の経済学者グレゴール・セミエニュクはより直接的に指摘する。「放出は一時的な息抜きを買うことしかできず、放出が終われば、火力は尽きてしまう。」

原油価格の反応を決定づけるのは、何バレル放出されたかではなく、供給中断の原因が除去されたかどうかである。備蓄放出は本質的に「石油を補給する」ことではなく、「時間を買う」ことである。限られた弾薬で、交渉の窓口や代替航路の調整の余裕を手に入れるのだ。時間を買えても中断の原因が解決されなければ、原油価格は上がるべき時に上がる。

弾薬庫にはまだどれだけ残っているのか?

これはより長期的な問題を引き起こす:繰り返し「時間を買った」後、弾薬庫自体はまだ十分なのか?

米国の戦略的石油備蓄(SPR)は世界最大の政府緊急石油在庫である。米国エネルギー情報局(EIA)のデータによると、SPRは2010年末に7億2700万バレルのピークに達した。2022年、バイデン政権はロシア・ウクライナ戦争による原油価格の急騰に対応するため、約1億8000万バレルを放出し、SPRは2023年6月に3億4700万バレルまで減少し、1983年以来の最低水準となった。その後2年以上かけて補充され、2026年3月になってようやく約4億1500万バレルまで回復した。

現在、この4億1500万バレルのうちの1億7200万バレルが再び放出されようとしている。計画通りに実行されれば、SPRは約2億4200万バレルまで減少し、1980年代半ばの備蓄庫建設初期の水準に戻る。米国エネルギー省は放出後1年以内に約2億バレルを補充することを約束しているが、前回の補充では3億4700万バレルから4億1500万バレルまで2年以上かかっており、補充の速度は枯渇の速度に明らかに追いついていない。

これは米国だけではない。IEAの32加盟国は放出前に合計約12億バレルの公的緊急備蓄を保有していたが、今回の4億バレルの放出で、直接3分の1が削減される。

もし次の供給危機がSPRの補充が完了する前に訪れたら、世界の「最後の弾薬庫」は十分なのか?この問題に対する答えは今のところない。そして市場はまさにこの問題を見ているからこそ、原油価格を下げようとしないのだ。