DeFiの収益の冬:流動性の停滞、レバレッジの縮小、裁定取引の機会喪失

- 核心的見解:現在のDeFi市場は「金利の冬」を経験しており、主要なステーブルコインの預金利回りは歴史的な低水準にまで下落している。これは単なる周期的な変動ではなく、流動性の過剰、レバレッジ需要の縮小、そして市場のリスク選好の変化が共同で引き起こした構造的調整である。

- 重要な要素:

- 需給の不均衡:ステーブルコインの総時価総額は2024年以降、約1300億ドルから3100億ドル超へと急増したが、オンチェーンでの借入需要は弱く、Aaveなどのプロトコルでは預け入れられた資産の60%以上が遊休化し、金利に圧力がかかっている。

- レバレッジの失速:パーペチュアル契約市場の資金調達レートが低迷し、裁定取引業者のステーブルコイン借入需要を弱めている。同時に、sUSDeなどの循環借入戦略は利回りの縮小により冷え込んでおり、担保需要をさらに減少させている。

- リスク選好の変化:暗号市場のパニック感情が高まり、集中型取引所の取引量が減少し、投資家はより確実性の高い資産へとシフトしている。

- 外部金利の抑制:FRBの金利が高水準を維持し、リスクフリーの米国債利回りが多くのDeFi預金金利を上回っているため、資金はRWAなどより安定した利回りを提供するプロトコルへと流れている。

- 構造的分化:Sky(旧MakerDAO)に代表されるプロトコルは、米国債などのRWA資産を組み入れることで約3.75%の安定した利回りを提供しており、従来のDeFi貸借プロトコルと鮮明な対照をなしており、収益源の差異化を浮き彫りにしている。

原文著者:Jae、PANews

一つのサイクルの終わりは、往々にして最も微細な指標から始まる。

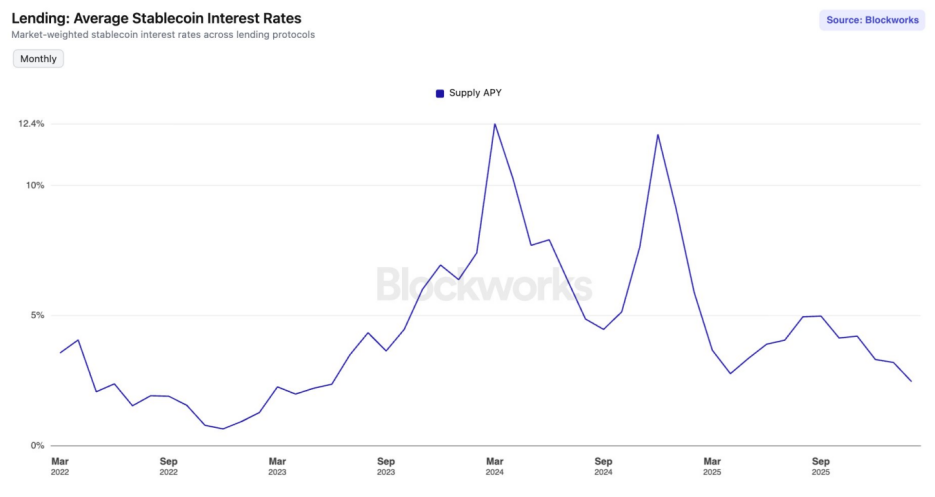

2025年9月以降、DeFi(分散型金融)市場は「金利の冬」に突入した。主要なステーブルコインが主要レンディングプロトコルで提供する平均預金年率(APY)は、2023年6月以来の最低水準に達した。

イーサリアムメインネット上のAave V3では、USDCとUSDTの預金金利は2%を割り込んでいる。一方、米国10年物国債の利回りは4.24%まで回復している。DeFi Summerを経験し、高いAPYに慣れたDeFiプレイヤーにとって、これは単なる数字の下落ではなく、一つのサイクル終焉の弔鐘のように響く。

これは単なるサイクル的な変動なのか、それとも市場が構造的な再構築を経験しているのか?

需給のミスマッチ、流動性過剰が金利の崩壊を招く

ここ半年間、主要なレンディングプロトコルの金利曲線は一貫して下降傾向を示しており、その金利モデルは「供給過剰」によって引き起こされる利回りの崩壊を経験している。

金利は資本の価格である。そしてその価格を決定する物理的基盤は、資本の供給量だ。

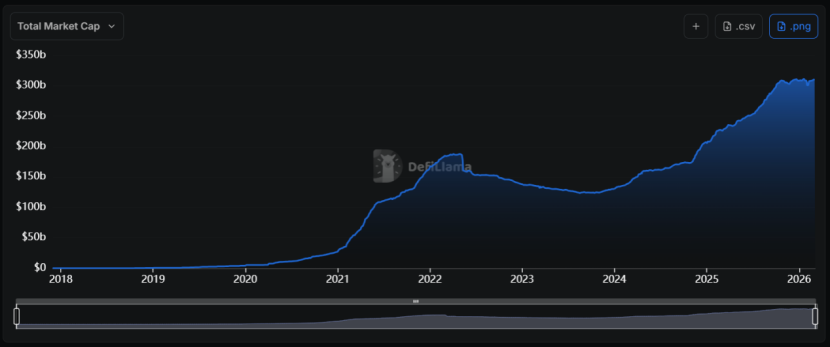

2024年以降、ステーブルコイン分野は前例のない「拡大の波」を経験し、総時価総額は1,300億ドル未満から3,100億ドル以上へと急増し、年平均成長率は約55%に達した。

問題は、供給量の急増がオンチェーン需要の比例的な拡大を伴っていないことだ。

問題は、供給量の急増がオンチェーン需要の比例的な拡大を伴っていないことだ。

市場におけるある商品(ステーブルコイン流動性)の供給が大幅に増加し、需要が低迷している場合、その価格(金利)は必然的に下落する。これは経済学の基本原理であり、DeFiも例外ではない。

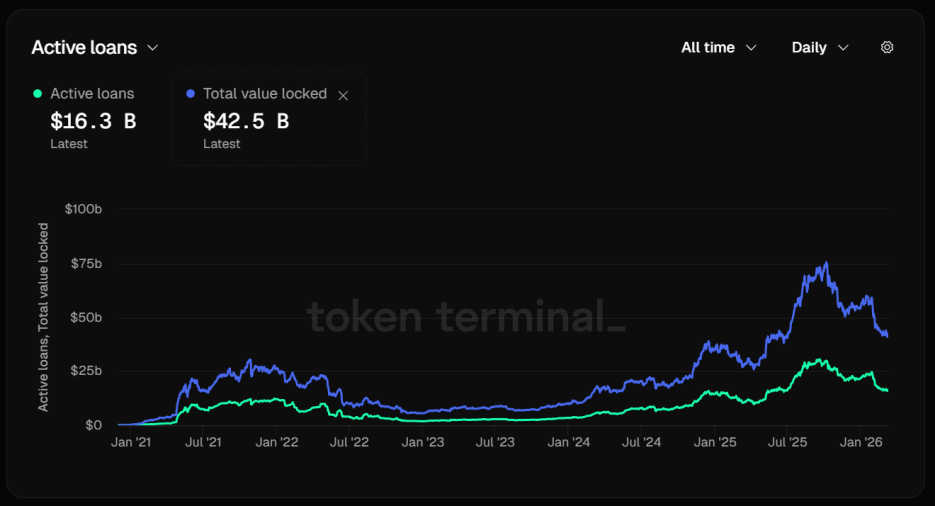

レンディング分野のリーダーであるAaveを例にとると、そのステーブルコイン利用率は顕著に低下している。3月12日現在、Aaveの総預かり資産額(TVL)は425億ドルに達している。

資金構造を詳細に分析すると、不安を覚える数字が浮かび上がる:アクティブな貸出はわずか163億ドルである。預け入れられた資産の60%以上が遊休状態にあり、需給の不均衡が金利の急激な下落を直接引き起こしている。

これは、資金が預けられるだけで借りられず、流動性が深刻に滞留していることを意味し、プロトコルのアルゴリズムはより多くの借り手を引き寄せようと、自動的に金利曲線を引き下げざるを得ない。

しかし、この努力はほとんど効果がない。Aave V3上のUSDCとUSDTのイーサリアムメインネットにおける基準金利はすでに2%を割り込んでおり、これは強気相場期間中にしばしば見られた二桁のリターンとは対照的だ。

しかし、この努力はほとんど効果がない。Aave V3上のUSDCとUSDTのイーサリアムメインネットにおける基準金利はすでに2%を割り込んでおり、これは強気相場期間中にしばしば見られた二桁のリターンとは対照的だ。

ステーブルコイン市場は「流動性の罠」に陥っている。市場に低コストの資金が溢れているが、高リターンの投資機会が不足している場合、これらの資金はレンディングプロトコルのプールに滞留する。

資金調達レートの崩壊、循環レンディングの冷却がレバレッジの失速を招く

DeFiステーブルコイン金利の繁栄は、本質的に「レバレッジ」によって駆動されてきた。パーペチュアル契約市場における裁定取引活動が冷え込むと、ステーブルコインの借入需要は急速に萎縮し、金利の急落を招く。

強気相場では、強気の感情が高まり資金調達レートが正で高くなるため、裁定取引者は「ステーブルコインを借りて現物を購入 + パーペチュアル契約を売却」するデルタ中立戦略を通じて無リスクヘッジを行い、資金調達レートを稼ぐ。この一連の流れにおいて、ステーブルコインは燃料である。

しかし、デリバティブ市場は最近低迷している。主要な集中型取引所(CEX)では、BTCとETHの資金調達レートが複数回にわたりマイナスまたは極めて低いプラス値を記録した。これは、市場で売り勢力が支配的であるか、あるいは買い勢力が極めて慎重であることを反映している。

どちらの解釈も、同じ結果を指し示す:裁定取引者の動機の欠如だ。

年率換算の資金調達レートが大幅に下落すると、借入コストと取引手数料を考慮すると、裁定取引者の純利益は大幅に減少する。彼らのステーブルコインに対する借入需要は断崖式に下落する。

ステーブルコイン借入需要のもう一つの主要な源泉は、循環レンディングである。この収益増強戦略の典型的なパスは次の通り:AaveにsUSDeなどの収益性資産を預け入れ、USDCなどのステーブルコインを借り出し、借り出したUSDCをさらに多くのsUSDeに交換して預け入れる。

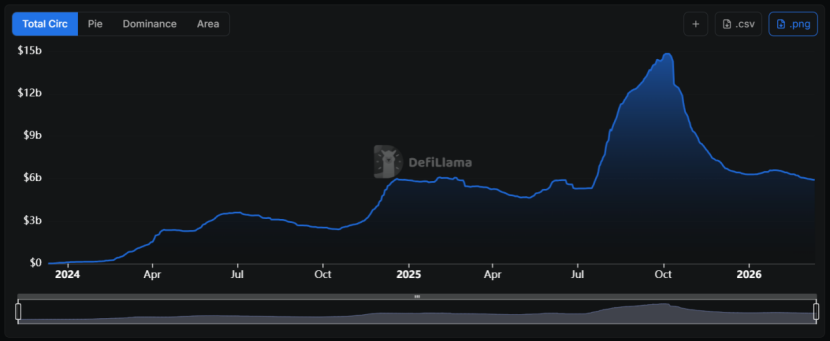

この戦略はかつて広く行われていた。当時、USDeの収益率は30%に達し、借入コストは約10%であり、その間には20パーセントポイントの裁定機会が存在したからだ。

しかし、「1011」事件後、利ざやは壊滅的に縮小し、USDeも「拡張性」の天井に直面し、規模は約150億ドルから現在の60億ドルまで下落した。

USDeの収益率は、市場のショートポジション規模に大きく依存している。パーペチュアル契約市場の建玉総額(Open Interest)には限界があるため、USDeの規模がある程度まで拡大すると、そのヘッジに必要なショートポジション自体が市場全体の資金調達レートを押し下げ、結果としてsUSDeの収益率を抑制する。

USDeの収益率は、市場のショートポジション規模に大きく依存している。パーペチュアル契約市場の建玉総額(Open Interest)には限界があるため、USDeの規模がある程度まで拡大すると、そのヘッジに必要なショートポジション自体が市場全体の資金調達レートを押し下げ、結果としてsUSDeの収益率を抑制する。

一般のトレーダーにとって、sUSDe収益率の低下は戦略の利ざやを減少させる。彼らのレバレッジポジションに対する需要の低下は、ステーブルコイン担保に対する需要をさらに減少させることになる。

これは自己強化する負の循環だ:需要の萎縮→金利の低下→需要のさらなる萎縮。

暗号市場のリ選好性が変化、資金は確実性をより求める

暗号市場全体のリ選好性の低下は、ステーブルコイン金利の低下を引き起こすもう一つの重要な要因である。

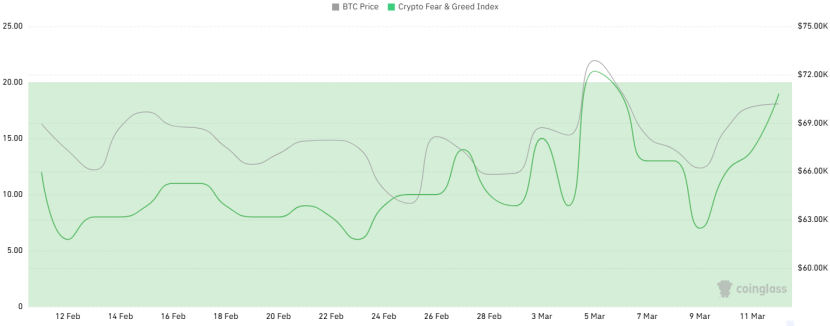

ここ1か月間、暗号市場の恐怖・強欲指数(Fear & Greed Index)は頻繁に「極度の恐怖」領域に達し、BTC価格が7万ドルを維持している時でさえ、センチメントに持続的な改善は見られなかった。

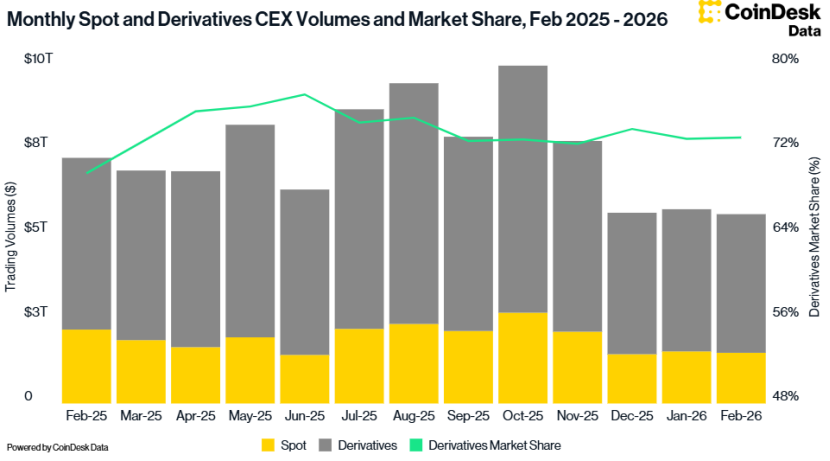

CoinDesk Dataも、2月のCEXの総取引量が2.41%減少し、5.61兆ドルに下落したことを示している。これは2024年10月以来の最低取引量である。

リ選好性の低下は、投資家により確実性の高いセグメント市場へと向かわせる。

リ選好性の低下は、投資家により確実性の高いセグメント市場へと向かわせる。

2024年1月以降、米連邦準備制度理事会(FRB)のフェデラルファンド実効金利は常に3.6%以上の水準を維持している。市場は将来緩やかな利下げ経路を予想しているが、現在の実質金利は依然として比較的高水準に維持されている。

このようなマクロ環境も、DeFiステーブルコイン金利に対して深遠な抑制効果をもたらしている。無リスクの米国債利回りがDeFi預金金利よりも高い場合、リスクプレミアムの補償がない条件下では、合理的な投資家はオンチェーンプロトコルから資金を引き揚げるか、あるいはRWA(現実世界資産)を裏付けとするプロトコルに投入することを選択するだろう。

このようなマクロ環境も、DeFiステーブルコイン金利に対して深遠な抑制効果をもたらしている。無リスクの米国債利回りがDeFi預金金利よりも高い場合、リスクプレミアムの補償がない条件下では、合理的な投資家はオンチェーンプロトコルから資金を引き揚げるか、あるいはRWA(現実世界資産)を裏付けとするプロトコルに投入することを選択するだろう。

金利の冬の中、すべてのプロトコルが縮小しているわけではない。Sky(旧MakerDAO)は独自の「収益の堀」を構築している。

Aaveがより多くオンチェーンの借入需要に依存しているのに対し、Skyの収益は150億ドルに及ぶ成熟したRWA対象資産にも由来している。これらの資産には米国債、3A格付けの企業債務などが含まれており、暗号市場の変動の影響を受けず、安定した基盤となるキャッシュフローを提供している。

このRWAを基盤担保に変換するモデルは、USDSの供給量を前年同月比68%増加させ、時価総額は約80億ドルに迫っている。

現在まで、sUSDSの金利は約3.75%を維持しており、オンチェーン収益率の「事実上の下限」となっている。USDC、USDT関連の金庫では、その預金金利は5%以上に達することができる。

現在まで、sUSDSの金利は約3.75%を維持しており、オンチェーン収益率の「事実上の下限」となっている。USDC、USDT関連の金庫では、その預金金利は5%以上に達することができる。

これにより、Skyは「基準金利プラットフォーム」に類似した役割を担っている。対照的に、Aave上の同種資産の金利はほとんど競争力を持たない。

このように、Skyは単なるステーブルコインプロトコルから「固定収益資産運用」プロトコルへと変貌しつつある。その膨大なRWAポートフォリオを活用して暗号市場の下落リスクをヘッジしている。DeFi内部で需要が不足している時、外部(伝統的金融市場)から収益を獲得することができるのだ。

投資家にとって、収益率の背後にある資産の根本的なロジックが国債からの配当によるものなのか、それとも先物市場のボラティリティプレミアムによるものなのかを見極めることは、このサイクルの必修科目となるだろう。戦略も「APYを追い求める」ことから「差別化されたリスクエクスポージャーを求める」ことへと転換する必要がある。

「金利の冬」は、単にサイクル変動の結果であるだけでなく、DeFiが「バブル脱水」を経る必然的な陣痛でもある。

おそらく、2023年の谷間が2024年の繁栄を育んだように、今回の金利底入れも、DeFiが次の跳躍のためにエネルギーを蓄積している過程なのかもしれない。