2025年韓国CEX上場銘柄振り返り:新規コイン投資=70%の損失?

- 核心的な見解:調査によると、2025年に主要暗号資産取引所(Upbit、Bithumb、Binance)に上場初日に新規トークンを購入し、2026年3月まで保有する戦略は、平均して約70%の資産損失をもたらし、損失の主な原因は特定の取引所やトークンの質ではなく、上場イベント自体の構造的なダイナミクスにあることが示されている。

- 重要な要素:

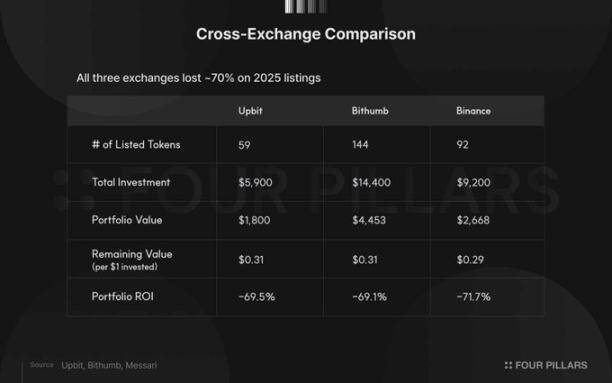

- シミュレーション投資結果によると、Upbit、Bithumb、Binanceに新規上場したトークンのポートフォリオの損失率は、それぞれ69.5%、69.1%、71.7%と、非常に一貫したパフォーマンスを示している。

- 収益率の分布は厳しい:Upbitではわずか2トークンが利益を上げ、Bithumbでは8トークンのみ。大多数のトークンは-75%から-90%の損失範囲に集中し、中央値の損失は80%を超える。

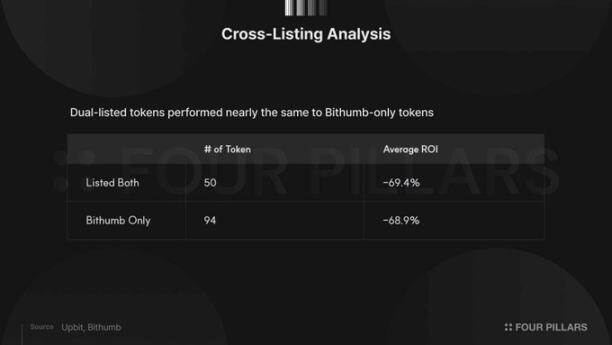

- 韓国の2大取引所に同時上場した50のトークンは、その平均収益率(-69.4%)がBithumbのみに上場した94のトークン(-68.9%)とほぼ同じであり、クロスリストがその後の価格パフォーマンスを保証しないことを示している。

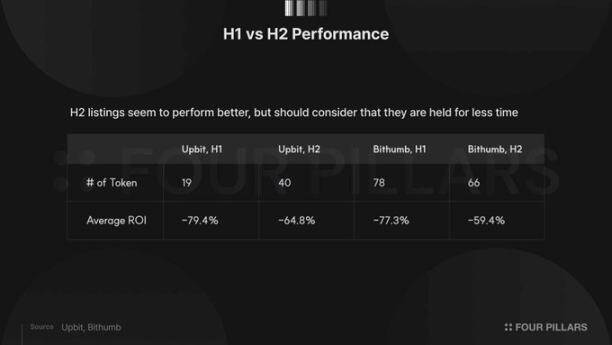

- 調査では、下半期に上場したトークンのパフォーマンスが上半期を上回っており、これは市場サイクルやプロジェクトのファンダメンタルズに関連している可能性があるが、保有期間が長くなるほど損失が大きくなる傾向が明らかである。

- 調査では、損失の根源は上場イベントの構造的なダイナミクスにあると結論づけている:初日の集中的な個人投資家需要が価格を押し上げ、その後価格が調整されることで、初日に購入した投資家が体系的に損失を被る。

原文著者:@c4lvin, Four Pillars

原文翻訳:AididiaoJP, Foresght News

核心結論

2025年にUpbitで新たにウォン取引ペアが上場した59のトークンにそれぞれ100ドルを投資した場合、2026年3月11日時点で、このポートフォリオの価値は元の投資額の31%(つまり1ドル当たり0.31ドル)にまで減少している。Bithumb(144トークン)も同じ31%で、Binance(92トークン)はやや低い29%だった。三大取引所いずれも、約70%の資産価値の減少をもたらした。

Upbitに上場した59のトークンのうち、最終的に利益を上げたのはわずか2つだけだった:KITE(+232.8%)とBARD(+9.3%)。Bithumbの方がわずかに優れており、144トークンのうち8つが正のリターンを維持した。Upbitのリターン中央値は-80.9%、Bithumbは-82.1%だった。

韓国の二大取引所に同時上場した50のトークンの平均リターン(-69.4%)は、Bithumbのみに上場した94のトークン(-68.9%)とほぼ完全に一致した。このデータは、複数の主要取引所に上場しても、その後の価格パフォーマンスを保証するものではないことを示している。

研究背景

本分析の着想は、Messariリサーチアナリスト@Degenerate_DeFiが本日公開したデータチャートに由来する。

データ出典:@Degenerate_DeFi

このチャートは、2025年にBinanceで新規上場した92のトークンにそれぞれ100ドルを投資した場合、本日時点で1ドル当たりの投資額は0.29ドルにしかならないことを示している。これは、総投資額9,200ドルに対し、累積損失は71.7%、残存価値は約2,600ドルに過ぎないことを意味する。

世界最大の取引量を誇る暗号資産取引所であるBinanceの上場基準は、一般的に小規模なプラットフォームよりも厳格であり、その流動性の優位性も比類ないものとされている。Binanceのデータがこのような結果であるならば、韓国の取引所の状況はどうだろうか?韓国市場は個人投資家主導であり、取引パターンはグローバル市場と大きく異なる。これらの違いは、新規上場トークンのパフォーマンスに影響を与えるだろうか?それとも、データは最終的に同様のパターンを明らかにするだろうか?

本稿では、Binance分析と同じ方法論を用いて、2025年1年間にUpbitとBithumbでウォン取引ペアを獲得したすべてのトークンを体系的に分析する。

研究方法

範囲の定義と選定基準

本研究は、2025年1月1日から12月31日までの期間に、UpbitとBithumbで新たにウォン市場取引ペアが追加されたすべてのトークンを対象とする。Upbitは合計59トークン、Bithumbは合計144トークンである。2025年に上場したが現在は上場廃止となっているElixir (ELX)、Strike (STRIKE)、AI16Zについては、本研究では完全な損失として扱う。

投資シミュレーションのルールは、MessariがBinance上場トークンのパフォーマンスを分析した際の統一フレームワークを踏襲する。各トークンの上場初日の終値で100ドルを投資し、現在まで一切売却せずに保有し続けると仮定する。このポートフォリオの累積価値とリターンを日次で追跡することで、時系列データセットを構築する。

初日の終値を購入タイミングとして選択したのは、慎重な検討によるものである。韓国の取引所では、上場初日の始値は、激しいボラティリティと投機的な買い注文によって著しく押し上げられる傾向がある。終値を採用することで、この短期的なノイズを効果的に除去できる。

データ収集

価格データは、各取引所の公開REST APIから直接取得した。Upbitについては、日足ローソク足インターフェースを使用し、各トークンの上場日から2026年3月11日までの完全な日次OHLCVデータを収集し、ティッカーインターフェース(/v1/ticker)で現在価格をクロスチェックした。Bithumbについては、24時間ローソク足インターフェースを使用して同期間のデータを取得した。モデルを簡素化するため、本研究では米ドルと韓国ウォン間の為替変動要因は考慮していない。

総合パフォーマンス

下図はシミュレーション結果を視覚的に示している。以降のセクションで、このデータを詳細に解釈・分析する。

三大取引所の比較

2025年の三大取引所における新規上場トークンのパフォーマンス対比は以下の通りである:

三大取引所いずれも約70%の損失を記録した。Upbit(-69.5%)とBithumb(-69.1%)のパフォーマンスはほぼ拮抗しており、Binance(-71.7%)も大差ない。どの取引所を選択しても、上場初日に新規トークンを購入した投資家は平均して約7割の初期資金を損失している。

リターン分布の特徴

全体の平均値だけでは、個々のトークンのパフォーマンスの差異を明らかにするには不十分である。以下では、区間別に各トークンのリターンを詳細に検討する:

両取引所とも、40%以上のトークンが-75%から-90%の損失区間に集中している。Upbitではこの区間の割合が46%に達し、さらに9トークン(15%)が90%を超える極端な損失を被った。正のリターンを達成したトークンはわずか2つだけだった:Kite(KITE、+232.8%)とLombard(BARD、+9.3%)。

Bithumbのリターン分布はより分散している。利益を上げたトークンの数は8つと多いが、同時に33トークンが90%を超える極端な損失を被っている。この分散性は、144トークンというより大きなサンプルサイズに一部起因するが、Upbitに比べてBithumbの上場戦略がより幅広いプロジェクトタイプをカバーしていることも反映している。

リターンの中央値は、より厳しい現実を明らかにしている:Upbitは-80.9%、Bithumbは-82.1%で、いずれもそれぞれの平均値を下回っている。これは、相対的に下落に強い少数のトークンが全体の平均を引き上げており、新規上場トークンの典型的なパフォーマンスは、表面的なデータよりも実際にはさらに惨憺たるものであることを示唆している。

上場時期がパフォーマンスに与える影響

上場のタイミングがその後のパフォーマンスに影響を与えるかどうかを検討するため、データを上半期(1月~6月)と下半期(7月~12月)の2つの期間に分けて比較する。

データによると、下半期に上場したトークンは、両取引所においてより優れたパフォーマンスを示した。この現象は直感に合致する:年初に上場したトークンは、より長い下落サイクルを経験している。2025年の暗号資産市場全体が下降トレンドにあったことを考慮すると、保有期間が長ければ長いほど、より大きな損失を累積する可能性が自然に高まる。

注目すべきは、上下半期のパフォーマンスの差の大きさがかなり顕著であることだ。Bithumbでは、上半期上場トークン(-77.3%)と下半期上場トークン(-59.4%)のリターン差は約18パーセントポイントに達し、この差は時間要因だけで説明するのは難しい。可能性としては、下半期に上場したトークンは実際により強固なファンダメンタルズを有しているか、あるいは上半期の教訓により市場の期待がより合理的になったことが考えられる。

選択のパラドックス

上場数とパフォーマンスの関係

2025年通年で、Upbitは59のウォン取引ペアを新規追加したのに対し、Bithumbは144を追加した。Bithumbの上場数はUpbitの2倍以上であり、Binanceの92を大きく上回っている。Upbitは韓国の取引所の中で最も厳格な上場基準を持つことで知られている。しかし、上場数に大きな差があるにもかかわらず、両取引所のポートフォリオリターンはほぼ完全に一致した:Upbitは-69.5%、Bithumbは-69.1%だった。

クロス上場トークンの分析

さらに深く探究するため、両取引所に同時上場したトークンと、Bithumbのみに上場したトークンのパフォーマンスを比較する。データによると、UpbitとBithumbの両方に上場したトークンは50あった。

理論的には、二大主要取引所に同時上場できるプロジェクトは、一定の業界での認知度を有しているはずである。しかし、この50トークンの平均リターン(-69.4%)は、Bithumbのみに上場した94トークン(-68.9%)とほぼ同じだった。

この発見は、以下の2点の結論を示唆している:

第一に、複数の主要取引所に上場することは、その後の価格パフォーマンスを何ら保証するものではない。

第二に、上場イベントによって引き起こされる初日の価格膨張は、プロジェクト自体がどれだけ注目されているかに関係なく発生する構造的な現象である。

あるトークンがUpbit上場という「栄誉」を同時に有していようと、Bithumbにひっそりと上場しただけだろうと、初日に購入した者が最終的に被る損失には有意な差はない。

少数の生存者分析

Upbitに上場した59トークンのうち、最終的に正のリターンを達成したのはKITE(+232.8%)とBARD(+9.3%)だけだった。損失幅を50%以内に抑えたトークンはわずか8つだけである。

Bithumbの8つの利益トークンは、より多様なサンプルを構成している。

KITEは209.6%の上昇を記録し、顕著な外れ値である。ただし、このトークンは上場からわずか4か月であり、そのパフォーマンスを持続可能な長期結果と解釈するには時期尚早であることに注意が必要だ。STABLEとDEXEも、わずか3か月の追跡記録であるため、慎重に見る必要がある。

より示唆に富むのはPAXGの事例である。金の現物価格に1:1でペッグされたトークンとして、その69.0%の上昇は完全に2025年の金価格の着実な上昇によって駆動されたものである。このパフォーマンスは暗号資産市場のファンダメンタルズとは一切関係がなく、単にマクロ的な金のトレンドの反映に過ぎない。言い換えれば、Bithumbで利益を上げる最も確実な方法は、暗号資産プロジェクト自体に投資しないことだったのである。

結論

本研究は、2025年の韓国取引所における新規上場トークンのパフォーマンスは、構造的なレベルでBinanceと本質的な違いがないと結論づける。韓国市場は個人投資家の参加比率が高いという特徴があり、取引所間の上場戦略も異なり、規制環境も区別されるが、三大取引所いずれにおいても、初日に購入した者の平均損失は約70%に収束した。

我々は、このデータが明らかにする核心的な示唆は、問題の根源が特定の取引所の上場基準にあるのでも、個々のトークンの品質にあるのでもなく、上場イベントそのものに内在する構造的なダイナミクスにあるという点だと考える。あるトークンが主要取引所に新規上場すると、集中した個人投資家の需要が初日に価格を押し上げる。時間の経過とともに価格は自然に戻り、初日に購入した者は損失を被ることになる。両取引所に同時上場したトークンと、一取引所のみに上場したトークンのパフォーマンスが類似していることは、これらの損失が特定の取引所やトークンに起因するのではなく、上場イベントの構造的特徴に起因することをさらに裏付けている。

留意点として、本研究が測定しているのは、初日終値で購入し現在まで保有するという単一の特定戦略のパフォーマンスである。上場後数日間の価格変動を利用した短期取引戦略や、価格が大幅に調整された後に参入する戦略を採用した場合、全く異なる結論が導き出される可能性がある。しかし、そのような戦略はタイミングの見極めが非常に難しく、大多数の個人投資家の実際の行動とはかけ離れている。

2025年のデータは明確な示唆を与えている:あるトークンが主要取引所に新規上場したという理由だけで購入することは、どの取引所を選んでも、システマティックに損失をもたらす戦略である。この現象は韓国市場に特有のものではなく、グローバルな構造的問題である。原因は取引所が劣悪なプロジェクトを選択したことにあるのではなく、上場イベントそのものが、初日の購入者に持続的に不利に働く需要集中のダイナミクスを生み出していることにある。